Анализ сбытовой деятельности ОсОО "Агреди" - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

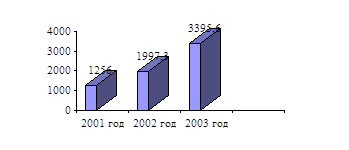

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономике этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит, и объем ее производства. В таблице 2.1. показана статистика реализации продукции за 2006-2008 года.

Таблица 2.1

Динамика реализации продукции

|

Год |

Общий объем продаж, тыс. сом. |

Темпы роста, % |

|

2006 |

1256 |

100 |

|

2007 |

1997,3 |

159 |

|

2008 |

3395,6 |

170 |

Расчет среднегеометрической взвешенной:

Т прироста = 164% - 100% = 64%

При сравнении двух последних лет (2007 и 2008) выявлено, что объем реализации увеличился на 70% (170% - 100%). Среднегодовой темп прироста составляет 64%. Для большей наглядности динамика реализации продукции изображена на графике (рис. 2.1.)

Рис. 2.1. Динамика реализации продукции

Таблица 2.2

Анализ финансовых результатов от реализации продукции

|

Показатели |

2007 |

2008 |

Отклонение |

|

Выручка от реализации, тыс. сом. |

1997,3 |

3395,6 |

1398,3 |

|

Себестоимость реал. продукции, тыс. сом. |

1476,7 |

2546,7 |

1250,5 |

|

Коммерческие расходы, тыс. сом. |

139 |

188,2 |

49,2 |

|

Прибыль до налогообложения, тыс. сом. |

381,6 |

660,7 |

98,6 |

|

Налоги из прибыли, тыс. сом. |

91,58 |

158,6 |

23,7 |

|

Прибыль, тыс. сом. |

290 |

482,1 |

75,1 |

Рассчитаем рентабельность реализованной продукции:

Рр. п. = П/В,

Где П - прибыль в распоряжении предприятия;

В - выручка от реализации продукции.

Рр. п. = 290000/1997300*100 = 14,5 (2007 год);

Рр. п. = 482100/3395600*100 = 16 (2008 год).

Этот показатель - рентабельность реализованной продукции используется для контроля над взаимосвязью между ценами, количеством реализованной продукции и величиной издержек, связанных с деятельностью предприятия (реализацией продукции).

Объем реализации продукции оказывает как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня средне реализованных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Проведем факторный анализ

Прибыль = Объем реализации * отпускная цена - (себестоимость + коммерческие расходы).

В ходе оценки бюджетирования на предприятии, было выявлено, что, несмотря на немаловажную работу уже проделанную в этой области, существует ряд еще недостаточно разработанных вопросов. В связи с ужесточением конкуренции на рынке, эти проблемы приобретают особую значимость. Поэтому в настоящее время в ОсОО "Агреди" специалистами разрабатываются приоритетные направления для дальнейшего развития бюджетирования на предприятии.

Проведено исследование сбытовой деятельности ОсОО "Агреди". Результаты показали, что на увеличение прибыли предприятия большое влияние оказывает объем реализуемой продукции (на 52,9%). Это связано с увеличением рынка сбыта и снижением остатков на конец года (на 7,5%).

Также установлено, что каждый год на предприятии наблюдается стабильное увеличение объема продаж, но среди ассортимента, производимой продукции имеются виды продукции, у которых уровень спроса остался на прежнем уровне или даже понизился. Также данные виды продукции обладают низкой рентабельностью по сравнению с остальными. Данный факт не дает возможности получать дополнительную прибыль организации.

Похожие статьи

-

Анализ сводного бюджета Анализ исполнения бюджета включает в себя контроль (мониторинг) его исполнения и сам процесс анализа. Контроль - процесс...

-

Таблица 2. Основные экономические показатели деятельности ресторана № п/п Наименование показателя Ед. изм. Величина показателя Отклонение 2009г. 2010 г....

-

Термин "резервы" употребляется в двояком выражении. Во-первых, резервы - запасы товарно-материальных ресурсов, которые необходимы для бесперебойной...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Заключение - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

В дипломной работе было проведено исследование различных подходов к определению "бюджетирование". Установлено, что наличие широкого диапазона мнений...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Анализ деятельности предприятия АО "Рахат" Акционерное общество "Рахат" - кондитерская фабрика - один из крупнейших производителей кондитерских изделий в...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Характеристика деятельности предприятия Персонал интервью кадровый вакантный Полное наименование организации - Общество с ограниченной ответственностью...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Кафе "ВечерОК" по форме собственности является Обществом с Ограниченной Ответственностью. Собственный капитал данного предприятия составляет 200 млн....

-

Обычно в компаниях существуют практически несвязанные контуры программной поддержки для отдельных функций и служб: бухгалтерской, коммерческой,...

-

Характеристика деятельности предприятия ООО "ВЕСТА" - одно из крупнейших предприятий, специализирующихся на продаже и установке вентиляционных систем....

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Анализ качества продукции (на примере бумаги рисовальной предприятия ОАО "Маяк" г. Пензы)

Анализ качества продукции (на примере бумаги рисовальной предприятия ОАО "Маяк" г. Пензы) Родионова Лидия Олеговна Аннотация Борьба за потребителя...

-

Характеристика деятельности организации Общество с ограниченной ответственностью "Нептун" представляет собой коммерческую организацию, учрежденную...

-

Основными показателями, характеризующими экономические результаты хозяйственной деятельности предприятия являются: оборот по выпуску и реализации...

-

Диагностика потенциала предприятия на основе рейтингового анализа. Рейтинг - это выстраивание заданных единиц в определенном порядке в соответствии с...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Характеристика предприятия Общество с ограниченной ответственностью "Агреди" было организовано решением учредителя в 2005 году. Свидетельство о...

-

Одной из главных функций управления промышленным предприятием является планирование его деятельности с последующими контролем за реализацией принятых...

-

Бюджеты и стандарты в планировании и контроле Бюджет - количественное выражение плана, инструмент координации и контроля за его выполнением. Основной...

-

Сводный бюджет - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

Несмотря на то, что бюджет не имеет стандартизированных форм, наиболее широко используется структура общего бюджета с выделением оперативного и...

-

Значение мерчандайзинга в деятельности предприятия Мерчендайзинг происходит от английских слов merchandise(товары, торговля, торговать) и...

-

В качестве альтернативного и основной решения для увеличения сбыта цветочной продукции мы предлагаем провести комплекс рекламных мероприятий необходимых...

-

Экономическая сущность производительности труда Целью любой трудовой деятельности является получение результата, это может быть производство продукции...

-

Любая фирма функционирует, имея связи с рынком: поставляя на него изделия, услуги и обеспечивая покупателей соответствующей информации. С рынка фирма...

-

Анализ показателей рентабельности - Анализ финансово-хозяйственной деятельности предприятия

Анализ рентабельности предприятия включает: - анализ рентабельности продаж; - анализ рентабельности основной деятельности; - анализ рентабельности...

-

Миссия Тихвинского вагоностроительного завода состоит в удовлетворении потребностей клиентов в грузовых вагонах и их компонентах, которые обладают...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Заключение - Анализ деятельности предприятия ООО "Саратоворгсинтез"

За период с июля 2000 по 2006 год предприятие динамично развивалось, о чем убедительно свидетельствует устойчивый рост выпуска товарной продукции в...

-

На первом этапе исследования был проведен анализ восприятия клиентами качества обслуживания и работы персонала. В качестве метода исследования было...

-

Общая характеристика организации - Анализ деятельности предприятия ООО "Саратоворгсинтез"

ООО "Саратоворгсинтез" создано на базе производственного объединения "Нитрон", датой образования которого считается 1957 г. В июле 1999 года предприятие...

Анализ сбытовой деятельности ОсОО "Агреди" - Бюджетирование на предприятиях (на примере ОсОО "Агреди")