Методика аналізу показників фінансової звітності підприємства - Аналіз фінансової звітності Лутугінського райпо

Основний напрям сучасної науки -- комплексне дослідження суб'єкта господарювання як системи. Тому системний підхід у дослідженні економічних явищ і процесів систем господарювання є стрижнем методології економічного аналізу. Системний підхід використовує такі елементи діалектичної логіки:

- - об'єктивність і повноту розгляду проблем і явищ; - аналіз соціально-економічних процесів у динаміці їх розвитку; - вивчення явищ у їх взаємозв'язку і взаємозалежності; - історичний підхід до вивчення явищ.

Системним економічним аналізом вважається сукупність наукових методів і практичних прийомів вирішення складних економічних проблем. Він грунтується на використанні категорії системи як єдності взаємопов'язаних елементів, які взаємодіють для досягнення загальної мети [15].

Під методом економічного аналізу розуміють науково обгрунтовану систему теоретико - пізнавальних категорій, принципів, способів та спеціальних прийомів дослідження, що дають змогу приймати обгрунтовані управлінські рішення і базуються на діалектичному методі пізнання. Особливості діалектичного методу полягають у тому, що всі явища, котрі досліджуються, розглядаються в їх взаємозв'язку та русі, зміні та розвитку, при цьому розвиток розуміють як боротьбу протилежностей на засаді об'єктивних законів реальної дійсності.

Категорії економічного аналізу -- це найбільш загальні, ключові поняття даної науки. До таких належать, наприклад: фактори, резерви, модель, результативний показник, відсоток, дисконт, фінансовий результат, капітал, зобов'язання, активи, грошовий потік, леверидж та інші [3].

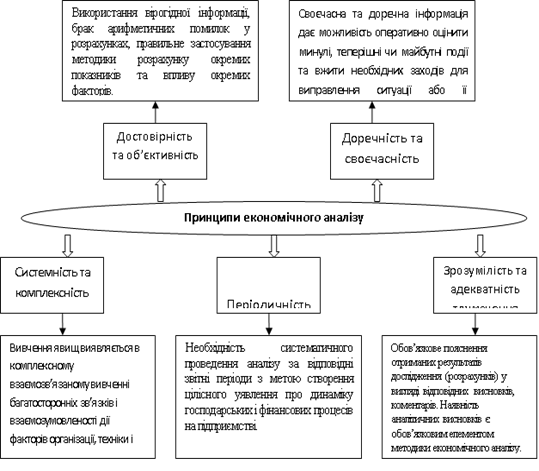

Принципи економічного аналізу регулюють процедурну сторону його методології та методики (рис. 4.1). До них відносять: системність та комплексність, періодичність, зрозумілість та адекватність тлумачення, достовірність та об'єктивність, доречність та своєчасність.

Рис.4.1 Принципи економічного аналізу

Основним елементом методу економічного аналізу є його науковий інструментарій (апарат), тобто сукупність загальнонаукових та специфічних способів і прийомів дослідження фінансово-господарської діяльності суб'єктів господарювання. Відокремити прийоми та способи, які притаманні лише конкретній економічній науці, практично неможливо -- науковий інструментарій різних наук є надто взаємозв'язаним. В економічному аналізі також застосовуються різні прийоми, які були спочатку розроблені в межах тієї чи іншої економічної науки (статистики, математики, програмування) [3].

Водночас економічний аналіз має і специфічні прийоми дослідження. Однією з найважливіших особливостей методу економічного аналізу є використання системи показників для вивчення господарських явищ та процесів. Адже економічний аналіз спроможний дослідити лише ті економічні явища, які відображено в певних економічних показниках, що мають числову характеристику.

Інша характерна особливість методу економічного аналізу -- вивчення причин, що вплинули на зміну тих чи тих економічних показників. Ураховуючи, що економічні явища обумовлено причинно-наслідковою залежністю, головним завданням аналізу є розкриття та вивчення цих причин (факторів).

До характерних особливостей методу економічного аналізу належить і визначення та вимірювання взаємозв'язку між об'єктивними економічними показниками. Іноді нехтування таким взаємозв'язком може призвести до некоректних висновків, а подеколи зробити аналіз узагалі неефективним. Тому в економічних дослідженнях жодне явище не може бути правильно інтерпретова не, якщо воно розглядається ізольовано, без зв'язку з іншими.

Виходячи з вищезазначеного, нами буде розглянуто методику аналізу показників фінансової звітності підприємства, а саме:

- - фінансова стійкість; - платоспроможність; - ділова активність; - рентабельність; - банкрутство.

Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість(стабільність).

Фінансова стійкість -- це надійно гарантована платоспроможність, рівновага між власними та залученими засобами, незалежність від випадковостей ринкової кон'юнктури і партнерів, довіра кредиторів і інвесторів та рівень залежності від них, наявність такої величини прибутку, який би забезпечив самофінансування.

Фінансову стійкість підприємства за першою ознакою визначають за системою узагальнюючих та часткових показників.

Узагальнюючим показником фінансової незалежності є надлишок або нестача джерел фінансування для формування запасів, який визначають як різницю між величиною джерел покриття та величиною запасів. Вартість запасів порівнюють послідовно з наявністю власного оборотного капіталу, довгостроковими зобов'язаннями та короткостроковими кредитами та позиками. Відповідно до забезпеченості запасів, згаданими варіантами фінансування, розрізняють чотири типи фінансової стійкості (рис. 4.2) [19].

Рис. 4.2 Типи фінансової стійкості

Методику розрахунку вище наведених показників подано у додатку А.

Розрахунок узагальнюючих показників фінансової стійкості Лутугінського райпо представлено у таблиці 4.1.

Таблиця 4.1

Узагальнюючі показники фінансової стійкості Лутугінського райпо на кінець 2009 - 2011 років, тис. грн

|

Показники |

2009 рік |

2010 рік |

2011рік |

Відхилення 2011 року від | |

|

2009 року |

2010 року | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Наявність власного оборотного капіталу для формування капіталу |

132,0 |

279,0 |

267,0 |

135,0 |

-12,0 |

|

2. Наявність власного оборотного капіталу, довгострокових кредитів та позик для формування запасів |

137,0 |

279,0 |

267,0 |

130,0 |

-12,0 |

|

3. Наявність власного оборотного капіталу, довгострокових та короткострокових кредитів та позик для формування запасів |

137,0 |

279,0 |

267,0 |

130,0 |

-12,0 |

|

4. Запаси |

78,0 |

267,0 |

234,0 |

156,0 |

-33,0 |

|

5. Надлишок (+), нестача (-) власного оборотного капіталу для формування запасів |

+54,0 |

+12,0 |

+33,0 |

-21,0 |

21,0 |

|

6. Надлишок (+), нестача (-) власного оборотного капіталу, довгострокових кредитів та позик для формування запасів |

+59,0 |

+12,0 |

+33,0 |

-26,0 |

21,0 |

|

7. Надлишок (+), нестача (-) власних оборотних, довгострокових, короткострокових кредитів та позик для формування запасів |

+59,0 |

+12,0 |

+33,0 |

-26,0 |

21,0 |

|

8. Запас стійкості фінансового стану, днів |

25,2 |

5,1 |

14,1 |

-11,1 |

9,0 |

|

9. Надлишок (+), нестача (-) джерел фінансування на 1 грн запасів, грн. |

0,76 |

0,04 |

0,14 |

-0,62 |

0,10 |

|

10. Номер типу фінансової ситуації відповідно до класифікації |

Абсолютна фінансова стійкість |

Абсолютна фінансова стійкість |

Абсолютна фінансова стійкість |

- |

- |

Враховуючи показники фінансової стійкості, розраховані у таблиці 4.1, фінансовий стан підприємства оцінюється як абсолютно стійкий та протягом періоду, що аналізується, він є незмінним. Як на початок, так і на кінець 2011 року джерела фінансування для формування запасів перевищували їх на 12,0 тис. грн та 33,0 тис. грн відповідно. Запас стійкості фінансового стану становить 5,1 та 14,1 днів або 0,04 грн та 0,14 грн на 1 грн запасів. Спостерігається тенденція до покращення показників забезпеченості запасів на кінець 2011 року. Якщо на кінець 2010 року надлишок складав 12,0 тис. грн, то до кінця 2011 року він зріс ще на 21,0 тис. грн або на 9 днів.

Отже, за розрахунками стверджуємо, що Лутугінське райпо має абсолютну фінансову стійкість і повністю забезпечене стабільними джерелами фінансування поточної фінансово - господарської діяльності.

Поряд з абсолютними показниками фінансову стійкість підприємства характеризують також фінансові коефіцієнти. Методику розрахунку відображено у додатку Б.

Узагальнюючі показники не дають повної оцінки фінансової стійкості підприємства. Розглянемо детально часткові показники, так як вони чітко дають зрозуміти, за рахунок яких факторів відбуваються зміни у стійкості досліджуваного об'єкта та відповідно до отриманих даних спростуємо або підтвердимо тип фінансової стійкості Лутугінського районного споживчого товариства.

У таблиці 4.2 наведено розрахунок часткових показників фінансової стійкості Лутугінського райпо.

Таблиця 4.2

Часткові показники фінансової стійкості Лутугінського райпо на кінець 2009 - 2011 років

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2011 року від |

2011 рок у % до | ||

|

2009 року |

2010 року |

2009 року |

2010 року | ||||

|

1. Коефіцієнт економічної залежності (автономії) |

0,968 |

0,973 |

0,968 |

0,000 |

-0,005 |

99,993 |

99,456 |

|

2. Коефіцієнт концентрації позикового капіталу |

0,032 |

0,027 |

0,032 |

0,000 |

0,005 |

100,199 |

119,754 |

|

3. Коефіцієнт фінансової залежності |

1,033 |

1,028 |

1,033 |

0,000 |

0,006 |

100,007 |

100,547 |

|

4. Коефіцієнт фінансування |

30,194 |

36,281 |

30,132 |

-0,062 |

-6,150 |

99,795 |

83,050 |

|

5. Коефіцієнт заборгованості |

0,033 |

0,028 |

0,033 |

0,000 |

0,006 |

100,206 |

120,409 |

|

6. Коефіцієнт забезпеченості запасів |

1,756 |

1,045 |

1,141 |

-0,615 |

0,096 |

64,964 |

109,195 |

|

7. Коефіцієнт забезпеченості товарів |

1,851 |

1,077 |

1,156 |

-0,696 |

0,079 |

62,432 |

107,299 |

|

8. Коефіцієнт забезпеченості оборотних активів |

0,840 |

0,897 |

0,875 |

0,035 |

-0,022 |

104,155 |

97,582 |

|

9. Коефіцієнт реальної вартості основних засобів у валюті балансу |

0,654 |

0,518 |

0,530 |

-0,124 |

0,012 |

81,095 |

102,314 |

|

10. Коефіцієнт реальної вартості основних засобів і запасів у валюті балансу |

0,734 |

0,742 |

0,728 |

-0,006 |

-0,014 |

99,126 |

98,111 |

|

11. Коефіцієнт маневреності |

0,146 |

0,240 |

0,233 |

0,087 |

-0,007 |

159,317 |

97,036 |

|

12. Коефіцієнт довгострокового залучення коштів |

0,005 |

- |

- |

- |

- |

- |

- |

|

13. Коефіцієнт інвестування |

1,481 |

1,879 |

1,826 |

0,345 |

-0,052 |

123,305 |

97,206 |

|

14. Коефіцієнт маневреності власного оборотного капіталу |

0,569 |

0,957 |

0,876 |

0,307 |

-0,081 |

153,933 |

91,579 |

|

15. Коефіцієнт покриття запасів |

1,756 |

1,045 |

1,141 |

-0,615 |

0,096 |

64,964 |

109,195 |

|

16. Коефіцієнт фінансової стійкості |

0,973 |

0,973 |

0,968 |

-0,005 |

-0,005 |

99,462 |

99,456 |

|

17. Коефіцієнт короткострокової заборгованості |

0,839 |

1,000 |

1,000 |

0,161 |

0,000 |

119,231 |

100,000 |

Розрахована система показників свідчить про те, що досліджуваний об'єкт має стабільну економічну незалежність. Впродовж 2009 - 2011 років коефіцієнт концентрації позикового капіталу у порівнянні з 2006 року з 2004 роком є незмінним і складає 0,032, що майже у 5 разів менше критичного розміру, це вказує на те, що товариство майже не користується позиковим капіталом. Правильність цього висновку підтверджує незмінність протягом аналізованих років коефіцієнту фінансової залежності, він становить - 1,033.

Товариство має задовільну структуру майна, яким володіє. Значення коефіцієнта реальної вартості основних засобів у валюті балансу становить на кінець 2011 року 0,530 і дорівнює нормативу.

Лутугінське райпо повністю забезпечує здійснення своєї господарсько - фінансової діяльності товарами, оборотними активами, запасами. Про це свідчить коефіцієнт забезпеченості товарів, оборотних активів, запасів, які у 2011 році становлять: 1,156, 0,875 та 1,141 відповідно.

Менше нормативного значення у 2011 році значення коефіцієнта маневрування, він нижчий нормативу приблизно у 2 рази і дорівнює 0,233. Це свідчить про нераціональність розподілу та ефективність використання власного капіталу.

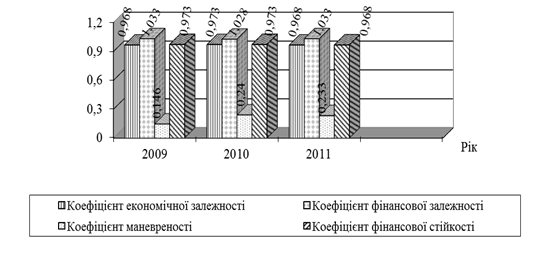

Таким чином, результати аналізу дозволяють зробити висновки про наявність абсолютної фінансової стійкості Лутугінського районного споживчого товариства протягом 2009 - 2011 років, про що свідчить більша частина фінансових коефіцієнтів (рис 4.3). Єдине на що райпо необхідно звернути увагу - це шляхи використання власного капіталу.

Рис. 4.3 Динаміка показників фінансової стійкості Лутугінського райпо на кінець 2009 - 2011 років

Слід пам'ятати, що в умовах ринкових відносин забезпечення фінансової стійкості підприємства є однією з найбільш важливих проблем, оскільки недостатня фінансова стійкість може привести до неплатоспроможності і відсутності у підприємства коштів для розвитку [19].

Особливе місце серед показників, які характеризують фінансовий стан підприємства, належать показники платоспроможності та ліквідності.

Платоспроможність означає наявність у підприємства грошових ресурсів та їхніх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, яка потребує негайного погашення [10].

Показником платоспроможності підприємства на певну дату є відсутність прострочених боргів банку, бюджету, постачальникам, своїм робітникам та службовцям.

Аналіз платоспроможності проводять як зовнішні, так і внутрішні користувачі інформації. Внутрішні користувачі розраховують показники платоспроможності з метою оцінки та прогнозування фінансової діяльності підприємства на перспективу.

Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів. Під ліквідністю підприємства слід розуміти його здатність покривати зобов'язання активами, строк перетворення яких у грошову форму відповідає строку погашення зобов'язання. Ліквідність означає безумовну платоспроможність підприємства і передбачає постійну тотожність між його активами та зобов'язаннями одночасно за загальною сумою, термінами перетворення активі у гроші та термінами погашення зобов'язання.

Ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладень в оборотні активи. Ступінь ліквідності оборотних активів, і кожної їх групи, визначається як відношення відповідної частки оборотних активів до поточних зобов'язань.

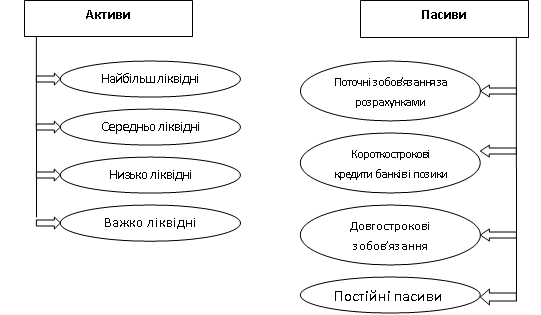

Аналіз ліквідності балансу полягає у порівнянні засобів, які згруповані за ступенем їх ліквідності і розміщенні у порядку убування їх ліквідності, із зобов'язаннями, які згруповані за строками їх погашення та розміщені у порядку зростання термінів (рис. 4. 4) [ 19].

Рис. 4.4 Групи поділу активів та пасивів підприємства для розрахунку ліквідності

Баланс вважається ліквідним, якщо виконується наступні умови:

, (4.1)

Методику розрахунку показників відображено у додатку В.

Таблиця 4.3

Аналіз ліквідності балансу Лутугінського райпо на кінець 2009 - 2011 років, тис. грн

|

Активи |

2009 рік |

2010 рік |

2011 рік |

Пасиви |

2009 рік |

2010 рік |

2011 рік |

Нестача або надлишок платіжного капіталу | ||

|

2009 рік |

2010 рік |

2011 рік | ||||||||

|

Найбільш ліквідні (А1) |

60 |

32 |

50 |

Найбільш термінові зобов'язання (П1) |

26 |

32 |

38 |

+34 |

0 |

+12 |

|

Які швидко реалізовуються(А2) |

25 |

12 |

21 |

Короткотермінові зобов'язання (П2) |

- |

- |

- |

+25 |

+12 |

+21 |

|

Які повільно реалізуються (А3) |

78 |

267 |

234 |

Довгострокові зобов'язання (П3) |

5 |

- |

- |

+73 |

+267 |

+234 |

|

Які важко реалізовуються(А4) |

804 |

883 |

880 |

Постійні пасиви (П4) |

936 |

1161 |

1145 |

-132 |

-278 |

-265 |

|

Баланс |

967 |

1194 |

1185 |

Баланс |

967 |

1193 |

1183 |

- |

- |

- |

Наведені баланси райпо (табл. 4.3) на вказані дати є ліквідними. Про це свідчить виконання перших трьох умов формули 4.1, тобто поточні активи товариства перевищують його зовнішні зобов'язання. Це є позитивним тому, що господарюючий суб'єкт має власний оборотний капітал, який при ефективному використанні забезпечує належну фінансову сталість.

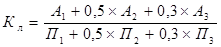

Аналіз ліквідності балансу, проведений за вищезазначеною схемою, не відрізняється абсолютною точністю. Тому з метою комплексної оцінки ліквідності балансу доцільно застосувати загальний показник платоспроможності. Алгоритм його розрахунку наступний:

. (4.2)

Збільшення значення КЛ Свідчить про зміцнення платоспроможності підприємства та зрушення в бік покращення структури активів і пасивів [19].

Визначимо показник загальної ліквідності Лутугінського райпо станом на початок та кінець 2011 року.

(4.3)

(4.4)

Отже, коефіцієнт ліквідності протягом 2006 року не суттєво, але зменшився на 0,252 або 6,83%, що свідчить про погіршення платоспроможності райпо та структури активів і пасивів.

Для об'єктивної оцінки фінансового стану підприємства важливе значення має розрахунок та застосування показників ліквідності. Вони дають можливість оцінити рівень платоспроможності підприємства на певний момент часу, а також у випадках виникнення надзвичайних ситуацій. З цією метою застосовують систему коефіцієнтів ліквідності, що розрізняються між собою розміром ліквідних активів та розглядаються як джерело покриття зобов'язань (додаток Д).

Таблиця 4.4

Показники платоспроможності Лутугінського райпо на кінець 2009 - 2011 років

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2011 року від |

2011 рік у % до | ||

|

2009 року |

2010 року |

2009 року |

2010 року | ||||

|

1. Коефіцієнт абсолютної ліквідності |

2,308 |

1,000 |

1,316 |

-0,992 |

0,316 |

57,0 |

131,6 |

|

2. Коефіцієнт термінової ліквідності |

3,269 |

1,375 |

1,868 |

-1,401 |

0,493 |

57,2 |

135,9 |

|

3. Коефіцієнт загальної ліквідності |

6,269 |

9,719 |

8,026 |

1,757 |

-1,692 |

128,0 |

82,6 |

|

4. Коефіцієнт ліквідності запасів |

3,000 |

8,344 |

6,158 |

3,158 |

-2,186 |

205,3 |

73,8 |

|

5. Коефіцієнт ліквідності коштів |

0,962 |

0,375 |

0,553 |

-0,409 |

0,178 |

57,5 |

147,4 |

|

6. Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

1,130 |

2,909 |

1,789 |

0,659 |

-1,120 |

158,3 |

61,5 |

|

7. Коефіцієнт мобільності активів |

0,169 |

0,261 |

0,258 |

0,089 |

-0,003 |

153,0 |

98,9 |

|

8. Відношення активів |

0,203 |

0,353 |

0,347 |

0,145 |

-0,005 |

171,3 |

98,5 |

Аналіз показників платоспроможності товариства (табл. 4.4) вказує, що суб'єкт дослідження є платоспроможним. Так, станом на кінець 2010 та 2011 років воно може негайно за рахунок наявних коштів погасити 100% та 131% найбільш термінових зобов'язань.

У той же час, при нормативі 70 - 80% товариство за рахунок наявних грошових коштів та очікуваних надходжень від дебіторів може розрахуватися з боргами короткострокового характеру на 100% протягом усього досліджуваного періоду.

Значне перевищення рекомендованих значень спостерігається щодо коефіцієнту загальної ліквідності. Отримані кошти від перетворення оборотних активів на готівку протягом 2009 - 2011 року дозволяють перекрити кредиторську заборгованість товарного характеру та поточні зобов'язання за розрахунками повністю, тобто на 100%.

Отже, за результатами досліджень, виявлено що Лутугінське райпо є платоспроможним протягом трьох років. Але все ж таки за деякими показниками спостерігається тенденція до зниження.

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує, що у 2011 році товариство на 1 грн дебіторської заборгованості залучало 1,789 грн кредиторської, у 2010 - 2,909 грн, у 2009 - 1,130 грн. Тобто при недостатності власного капіталу були використані у господарському обороті кредиторську заборгованість. Коефіцієнт співвідношення активів у 2011 році становить 34,7%, що нижче рекомендованого значення.

Підводячи загальний підсумок за усіма вище наведеними розрахункам стверджуємо, що баланс Лутугінського райпо є ліквідним і протягом 2009 - 2011 років воно є платоспроможним.

В умовах ринкової економіки стабільність фінансового стану підприємства значною мірою обумовлюється ступенем його ділової активності.

Ділова активність підприємства виявляється в динаміці його розвитку, досягненні ним цілей, які відображають натуральні та вартісні показники, в ефективному використанні економічного потенціалу, розширенні ринків збуту продукції тощо. Рівні ділової активності конкретної організації відображають етапи її життєдіяльності - зародження, розвиток, підйом, спад, криза, депресія - показують ступінь адаптації до мінливих ринкових умов, якість управління тощо.

Ділову активність характеризують як мотивований макро - і мікроекономічним рівнем управління процес стійкої господарської діяльності організації, направлений на забезпечення її позитивної динаміки, збільшення трудової зайнятості та ефективне використання ресурсів з метою досягнення ринкової конкурентоспроможності. Тобто ділова активність виражає ефективність використання матеріальних, трудових, фінансових й інших ресурсів за всіма бізнес-лініями діяльності і характеризує якість управління, можливості економічного зростання і достатність капіталу. У фінансовому аспекті проявляється насамперед в швидкості обороту його коштів, відображає ефективність роботи підприємства відносно величини авансованих ресурсів або відносно величини їх споживання в процесі виробництва [11]. Методику розрахунку показників ділової активності наведено у додатку Е.

Таблиця 4.5

Показники ділової активності Лутугінського райпо станом на 2009 - 2011 роки, тис. грн

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2011 року від | |

|

2009 року |

2010 року | ||||

|

1. Виручка від реалізації |

842,0 |

660,0 |

754,0 |

-88,0 |

94,0 |

|

2. Середній розмір капіталу |

964,0 |

1080,0 |

1188,0 |

224,0 |

108,0 |

|

3. Середній розмір власного капіталу |

916,5 |

1048,5 |

1153,0 |

236,5 |

104,5 |

|

4. Середній розмір власного оборотного капіталу |

133,0 |

208,0 |

273,0 |

140,0 |

65,0 |

|

5. Середній розмір дебіторської заборгованості |

21,0 |

17,0 |

15,0 |

-6,0 |

-2,0 |

|

6. Середній розмір запасів |

94,5 |

172,5 |

250,5 |

156,0 |

78,0 |

|

7. Середній розмір кредиторської заборгованості |

32,5 |

29,0 |

35,0 |

2,5 |

6,0 |

|

8. Чистий прибуток |

48,0 |

26,0 |

98,0 |

50,0 |

72,0 |

|

9. Власний капітал |

936,0 |

1161,0 |

1145,0 |

209,0 |

-16,0 |

|

10. Коефіцієнт оборотності капіталу (трансформації) |

0,873 |

0,611 |

0,635 |

-0,239 |

0,024 |

|

11. Оборотність дебіторської заборгованості: | |||||

|

11.1. днів |

9,0 |

9,3 |

7,2 |

-1,8 |

-2,1 |

|

11.2. оборотів |

40,1 |

38,8 |

50,3 |

10,2 |

11,4 |

|

12. Оборотність запасів | |||||

|

12.1. днів |

40,4 |

94,1 |

119,6 |

79,2 |

25,5 |

|

12.2. оборотів |

8,9 |

3,8 |

3,0 |

-5,9 |

-0,8 |

|

13. Тривалість операційного циклу, дні |

49,4 |

103,4 |

126,8 |

77,4 |

23,4 |

|

14. Оборотність кредиторської заборгованості: | |||||

|

14.1. днів |

13,9 |

15,8 |

16,7 |

2,8 |

0,9 |

|

14.2. оборотів |

25,9 |

22,8 |

21,5 |

-4,4 |

-1,2 |

|

15. Оборотність власного капіталу | |||||

|

15.1. днів |

391,9 |

571,9 |

550,5 |

158,7 |

-21,4 |

|

15.2. оборотів |

0,9 |

0,6 |

0,7 |

-0,3 |

0,0 |

|

16. Тривалість фінансового циклу, дні |

35,5 |

87,5 |

110,1 |

74,6 |

22,5 |

|

17. Період окупності власного капіталу |

19,1 |

40,3 |

11,8 |

-7,3 |

-28,6 |

|

18. Коефіцієнт сталості економічного росту |

0,051 |

0,022 |

0,086 |

0,034 |

0,063 |

На достатній рівень ділової активності Лутугінського райпо вказує, перш за все, прискорення оборотності капіталу райпо на 0,024 обороти відносно 2010 року. Такі зміни свідчать про досить ефективне вкладення фінансових ресурсів у формування активів, але товариству необхідно більш ефективно контролювати систему управління активами.

Протягом 2009 - 2011 років спостерігається зростання суми кредиторської заборгованості: кількість оборотів у 2011 році становила 21,5 оборотів, що свідчить про його уповільненість у порівнянні з 2010 роком на 1,2 і у порівнянні з 2009 роком на 4,4. Це свідчить про збільшення залучення кредиторської допомоги.

Не зважаючи на уповільнення кредиторської заборгованості, ефективність її "утримання" райпо з позицій дотримання платіжної дисципліни та забезпечення стійкого фінансового становища визначається порівнянням термінів повного погашення кредиторської та повної інкасації дебіторської заборгованості. Розрахунки свідчать, що погашення поточної заборгованості товариства перед кредиторами відбувається у 2 рази повільніше за інкасацію дебіторської заборгованості перед райпо. Якщо середній термін погашення кредиторської заборгованості суб'єкта дослідження у 2011 році становив 16,7 дні, то термін інкасації заборгованості дебіторів - 7,2 дні.

Зниження суми дебіторської заборгованості підприємства з 21,0 тис. грн у 2009 році до 15,0 тис. грн у 2011 році свідчить про те, що з дебітори з райпо проводять розрахунки вчасно або про погіршення становища товариства на ринку товарів. Але при зменшенні суми дебіторської заборгованості її оборотність прискорилась у 2011 році порівняно з 2010 роком 11,4 обороти або 2,1 дня.

Ще однією причиною спаду ділової активності Лутугінського райпо є погіршення ефективності використання запасів: у 2011 році кількість оборотів склала 3 обороти або 119,6 дня, що на 5,9 оборотів або на 79,6 дня повільніше ніж у 2009 році.

Так, тривалість операційного циклу порівняно з 2009 роком уповільнилася на 77,4 дня, а з 2010 роком - на 23,4 дня. Цей фактор суттєво знижує рівень ділової активності райпо в цілому.

Також протягом останніх років спостерігається уповільнення фінансового циклу райпо: у 2009 році він становив 35,5 дня, у 2010 році - 87,5, у 2011 році - 110,1. Це відбулося саме через несвоєчасність розрахунків з кредиторами.

Таким чином, ділова активність Лутугінського райпо протягом аналізованого періоду має тенденцію до погіршення, основною причиною цього є погіршення його позицій на відповідному сегменті ринку.

Рентабельність - це відносний показник, який відображає відношення отриманого ефекту (прибутку) до понесених витрат. Рентабельним є такий стан діяльності, коли протягом певного періоду отримані доходи перевищують витрати, створюється і накопичується прибуток.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, доходність різних напрямків діяльності (операційної, фінансової, інвестиційної), окупність витрат та ін. Вони більш повно характеризують кінцеві результати господарювання, адже їх величина показує співвідношення ефекту з наявними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні. Оцінка рентабельності діяльності підприємства проводиться за допомогою багатьох показників, розрахунок яких представлено у додатку Ж [19].

У таблиці 4.6 наведені розрахунки показників рентабельності Лутугінського райпо за 2009 - 2011 роки.

Таблиця 4.6

Рентабельність діяльності Лутугінського райпо за 2009 - 2011 роки

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2011 року від | |

|

2009 року |

2010 року | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Середній розмір майна, тис. грн |

964,0 |

1080,0 |

1188,0 |

224,0 |

108,0 |

|

2. Середній розмір власного капіталу, тис. грн |

916,5 |

1048,5 |

1153,0 |

236,5 |

104,5 |

|

3. Середній розмір власного оборотного капіталу, тис. грн |

133,0 |

208,0 |

273,0 |

140,0 |

65,0 |

|

4. Середній розмір перманентного капіталу, тис. грн |

929,5 |

1051,0 |

1153,0 |

223,5 |

102,0 |

|

5. Середній розмір авансованого капіталу, тис. грн |

929,5 |

1051,0 |

1153,0 |

223,5 |

102,0 |

|

6. Середній розмір оборотних активів, тис. грн |

94,5 |

172,5 |

250,5 |

156,0 |

78,0 |

|

7. Середній розмір основних засобів, тис. грн |

1053,0 |

1073,0 |

1067,5 |

14,5 |

-5,5 |

|

8. Вартість виробничих ресурсів, тис. грн |

1147,5 |

1245,5 |

1318,0 |

170,5 |

72,5 |

|

9. Витрати на оплату праці, тис. грн |

261,0 |

174,0 |

186,0 |

-75,0 |

12,0 |

|

10. Вартість господарських ресурсів, тис. грн |

1408,5 |

1419,5 |

1504,0 |

95,5 |

84,5 |

|

Виручка від реалізації, тис. грн |

842,0 |

660,0 |

754,0 |

-88,0 |

94,0 |

|

12. Витрати, тис. грн |

370,0 |

474,0 |

455,0 |

85,0 |

-19,0 |

|

13. Прибуток до оподаткування, тис. грн |

48,0 |

98,0 |

35,0 |

-13,0 |

-63,0 |

|

14. Чистий прибуток, тис. грн |

48,0 |

98,0 |

26,0 |

-22,0 |

-72,0 |

|

15. Рентабельність, % | |||||

|

15.1. продажу |

5,701 |

14,848 |

4,642 |

-1,059 |

-10,207 |

|

15.2. основних засобів |

4,558 |

9,133 |

3,279 |

-1,280 |

-5,855 |

|

15.3. оборотних активів |

50,794 |

56,812 |

13,972 |

-36,822 |

-42,840 |

|

15.4. виробничих ресурсів |

4,183 |

7,868 |

2,656 |

-1,527 |

-5,213 |

|

15.5. трудових ресурсів |

18,391 |

56,322 |

18,817 |

0,426 |

-37,505 |

|

15.6. господарських ресурсів |

3,408 |

6,904 |

2,327 |

-1,081 |

-4,577 |

|

15.7. витрат |

12,973 |

20,675 |

7,692 |

-5,281 |

-12,983 |

|

15.8. активів |

4,979 |

9,074 |

2,189 |

-2,791 |

-6,886 |

|

15.9. власного капіталу |

5,237 |

9,347 |

2,255 |

-2,982 |

-7,092 |

|

15.10. власного оборотного капіталу |

36,090 |

47,115 |

9,524 |

-26,566 |

-37,592 |

|

15.11. перманентного капіталу |

5,164 |

9,324 |

2,255 |

-2,909 |

-7,069 |

|

15.12. авансованого капіталу |

5,164 |

9,324 |

2,255 |

-2,909 |

-7,069 |

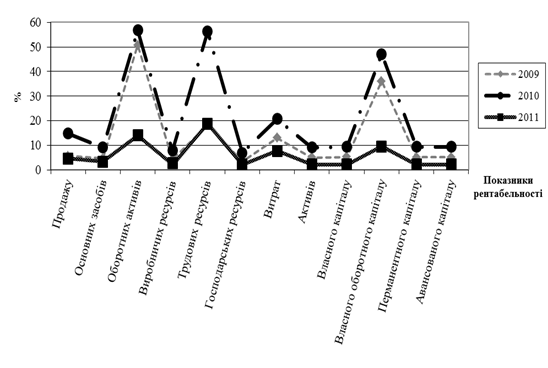

Із даних таблиці 4.6 видно, що протягом періоду, який аналізується, визначається деяке погіршення використання райпо майна і джерел його формування. З 100 грн, які вкладені в активи, товариство одержало прибутку менше на 2,982 грн ніж у 2009 році та на 6,886 грн ніж у 2010 році. Більш значним було зниження ефективності використання оборотних активів. Замість 50,794 грн прибутку, який був отриманий зі 100 грн оборотних активі у 2009 році та 56,812 грн - у 2010 році, віддача з 100 грн коштів, які вкладені в оборотні активи у 2011 році, склала 13,972 грн. Погіршилося також використання трудових ресурсів, де зниження рентабельності порівняно з 2010 роком становить 37,505 грн. У 2011 році на 2,982 грн знизилася рентабельність власного капіталу порівняно з 2009 роком і на 7,092 грн - з 2010 роком. Рентабельність продажу у 2011 році знизилася порівняно з 2009 роком та 2010 роком на 1,059грн та 10,207грн відповідно (рис. 4.5).

Отже можна зробити висновок, що рентабельність Лутугінського райпо протягом аналізованого покращення має тенденцію до зниження.

Рис. 4.5 Динаміка показників рентабельності Лутугінського райпо станом на 2009 - 2011 роки

У практиці розвитку країн із ринковою економікою банкрутство виступає як механізм регулювання та саморегулювання економіки і, насамперед, дотримання виконання зобов'язань суб'єктами господарювання.

Банкрутство, як елемент ринкових відносин, стало реальністю і сучасної української економіки. Відповідно до ст.1 Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" від 30 червня 1999 року, банкрутство - це визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури [39].

Діагностика кризи розвитку підприємства - це система ретроспективного, оперативного і перспективного цільового аналізу, спрямованого на виявлення ознак кризового стану підприємства, оцінка загрози його банкрутства та подолання кризи.

У вітчизняній практиці економічного аналізу для прогнозування ймовірності банкрутства використовуються показники з Методичних положень по оцінці фінансового стану підприємства та встановленню незадовільної структури балансу, затверджених Розпорядженням Федерального управління про неспроможність (банкрутство) № 31 - р від 12.08.1994, № 5б - р від 12.09.1994, № 67 - рвід 11.10.1994. Відповідно до них основою для прийняття рішення про банкрутство слугує оцінка структури балансу неплатоспроможних підприємств шляхом розрахунку коефіцієнту покриття, коефіцієнту забезпечення власними оборотними активами та коефіцієнту відновлення (втрати) платоспроможності. Методику розрахунку показників відображено у додатку З [19].

У таблиці 4.7 наведені розрахунки оцінки структури балансу Лутугінського райпо на кінець 2009 - 2011 років.

Таблиця 4.7

Оцінка структури балансу Лутугінського райпо на кінець 2009 - 2011 років

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Оптимальне значення |

Характеристика показників |

|

2009 рік |

2010 рік |

2011 рік | |||

|

Коефіцієнт загальної ліквідності |

3,791 |

9,719 |

8,026 |

> 2 |

Структура балансу задовільна |

|

Коефіцієнт забезпеченості поточних активів власним оборотним капіталом |

0,736 |

0,897 |

0,875 |

> 0,1 |

Структура балансу задовільна |

Дані таблиці 4.7 свідчать про те, що у звітному періоді значення коефіцієнтів Лутугінському райпо вище за оптимальні. Це означає, що воно забезпечене власним оборотним капіталом і має достатньо поточних активів для того, щоб покрити свої короткострокові зобов'язання, а отже має задовільну структуру балансу.

Розглянемо ймовірність банкрутства досліджуваного суб'єкта за методом У. Бівера для перевірки отриманих результатів за вітчизняним методом.

Фінансовим аналітиком Уільямом Бівером була запропонована інша система показників для оцінки фінансового стану з метою діагностики банкрутства, для чого він рекомендував дослідити тренди показників. Система показників Бівера представлена в додатку И.

Таблиця 4.8

Система показників Бівера Лутугінського райпо на кінець 2009 - 2011 років

|

Показники |

2009 рік |

2010 рік |

2011 рік |

Рекомендовані значення показників |

Можливі рішення | ||||

|

Група 1 - стійкий фінансовий стан |

Група 2 - за 5 років до банкрутства |

Група 3 - за рік до банкрутства |

2009 рік |

2010 рік |

2011 рік | ||||

|

Коефіцієнт Бівера |

3,387 |

5,125 |

1,813 |

0,4 -0,45 |

0,17 |

-0,15 |

1 |

1 |

1 |

|

Коефіцієнт загальної ліквідності |

6,269 |

9,719 |

8,026 |

< 3,2 |

< 2,0 |

< 1,0 |

1 |

1 |

1 |

|

Рентабельність капіталу за чистим прибутком |

4,964 |

8,215 |

2,198 |

6 - 8 |

4 |

-22 |

2 |

1 |

2 |

|

Коефіцієнт концентрації позикового капіталу |

0,032 |

0,027 |

0,032 |

< 0,37 |

< 0,50 |

< 0,80 |

1 |

1 |

1 |

|

Коефіцієнт покриття активів власним оборотним капіталом |

0,142 |

0,234 |

0,226 |

0,4 |

< 0,30 |

2 |

2 |

2 |

Розраховані показники ймовірності банкрутства за системою Бівера свідчать про те, що Лутугінське райпо за коефіцієнтом Бівера, коефіцієнтом загальної ліквідності, коефіцієнтом концентрації позикового капіталу відноситься до першої групи, тобто товариство має стійкий фінансовий стан. А по результатам отриманим по рентабельністі капіталу за чистим прибутком та коефіцієнту покриття активів власним оборотним капіталом - до другої групи, тобто існує реальна можливість, що суб'єкт дослідження стане банкрутом протягом 5 років.

Таким чином, проведена за різними методиками діагностика свідчить про досить стійкий фінансовий стан Лутугінського райпо, але керівництву необхідно ретельно контролювати господарську діяльність для запобігання ризику банкрутства.

Похожие статьи

-

Споживча кооперація виникла в Україні ще в 60-і роки минулого сторіччя. Стартовим капіталом для започаткування її господарської діяльності стали вступні...

-

Ключові терміни та поняття: Фінансова стійкість; прибутковість фінансових ресурсів; фінансові ресурси; типи фінансової стійкості; власні, залучені...

-

Всі підприємства будь-якої форми власності зобов'язані складати на основі даних синтетичного і аналітичного обліку бухгалтерську звітність, яка є...

-

Вступ - Аналіз фінансової звітності Лутугінського райпо

Об'єктивні умови жорсткої конкуренції, що пов'язані з активним впровадженням ринкових механізмів в управління підприємницькою діяльністю суб'єктів...

-

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу. Поняття ділової активності...

-

На основі фінансової звітності підприємства проведемо загальну оцінку розміщення і використання фінансових ресурсів ПАТ "Полтавський турбомеханічний...

-

Перехід України до ринкової економіки вимагає від підприємств підвищення ефективності діяльності, конкурентоспроможності продукції та послуг на основі...

-

Ключові терміни та поняття : капітал, власний капітал, позиковий капітал, ефективність використання капіталу, вартість капіталу. Капітал: сутність,...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Ключові терміни та поняття: економічні категорії "ліквідність", "платоспроможність", поточні активи, поточні зобов'язання, ліквідність балансу, групи...

-

Однією з важливих задач аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стійкість підприємства....

-

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства Зміни показників Формула розрахунку...

-

АЛГОРИТМИ РОЗРАХУНКУ ПОКАЗНИКІВ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВА Показники Алгоритми розрахунку показників 1. Виручка від реалізації Ряд. 035, форма № 2...

-

Аналіз ділової активності підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Ділову активність підприємства можна представити як систему якісних і кількісних критеріїв. Якісні критерії - це широта ринків збуту (внутрішніх і...

-

Оцінка ліквідності і платоспроможності аналізованого підприємства здійснюється за збалансованою схемою: 1) розрахунок показників ліквідності; 2)...

-

На основі проведених розрахунків та отриманих результатів зведемо таблицю показників фінансового стану аналізованого підприємства Таблиця 3.7 - Зведена...

-

Згрупуємо активи підприємства за ступенем їх ліквідності та пасиви за ступенем їх погашення зобов'язань. Зробимо оцінку ліквідності балансу. Спершу...

-

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно...

-

Ключові терміни та поняття: валовий прибуток, чистий прибуток, збиток, фінансовий результат від операційної діяльності, фінансовий результат від...

-

3. АНАЛІЗ МАЙНА ПІДПРИЄМСТВА - Значення і теоретичні засади фінансового аналізу

Ключові терміни та поняття : майно, аналітичний баланс, необоротні активи, оборотні активи, запаси, дебіторська заборгованість, грошові кошти. Показники...

-

Аналіз джерел формування оборотних активів - Значення і теоретичні засади фінансового аналізу

Аналіз показників ефективності використання оборотних активів підприємства Показники ефективності використання оборотних активів підприємства та методика...

-

Ключові терміни та поняття : Оборотні активи, запаси, дебіторська заборгованість, грошові кошти, джерела формування оборотних активів, показники...

-

Організація аналізу фінансових інвестицій на базовому підприємстві Набір економічних показників, які характеризують фінансове положення і активність...

-

В умовах товарного виробництва і ринкових економічних відносин між суб'єктами господарювання кожне промислове підприємство має відповідні фінансові...

-

Оцінка фінансового стану підприємства. - Фінансовий стан підприємства і шляхи його стабілізації

Ціль кожного підприємства - одержання прибутку. Для досягнення цієї цілі робить продукцію, робить послуги, виконує роботи. Розмір прибутку підприємства...

-

Вплив факторів на величину прибутку № з/п Фактори Значення 1 Збільшення обсягів реалізації та ціни Ц (ціна) > max; 2 Зменшення виробничої...

-

Аналіз прибутковості підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Рентабельність - один з основних вартісних якісних показників ефективності виробництва на підприємстві, що характеризує рівень віддачі витрат і ступінь...

-

Попередня оцінка фінансового стану підприємства Аналіз фінансово - економічної діяльності підприємства варто починати з попереднього етапу, де формується...

-

Прогнозування фінансової діяльності підприємства

Прогнозування фінансової діяльності підприємства Керувати -- значить передбачати, тобто прогнозувати, планувати. Тому найважливішим елементом...

-

У результаті проведенного аналізу формування, розміщення і використання фінансових ресурсів ПАТ "Полтавський турбомеханічний завод" можна зробити...

-

Фінансовий стан і показники його оцінки. - Фінансовий стан підприємства і шляхи його стабілізації

Фінансовий стан підприємства - це комплексне поняття, що є результатом взаємодії всіх елементів системи фінансових відношень підприємства, визначається...

-

Ключові терміни та поняття: кредитоспроможність, позичальник, кредитор, кредитування, кредитна угода, оцінювання фінансового стану. Рейтингова шкала для...

-

Операційний аналіз підприємства Операційний аналіз є невід'ємною частиною фінансово - економічного аналізу і використовується для оперативного і...

-

Фінансове становище підприємства повинно розглядатися як результат впливу зовнішніх і внутрішніх чинників на фінансову систему. Розглядаючи прибуток як...

-

Даний підрозділ роботи передбачає прийняття управлінського рішення та формулювання думки про діяльність ПАТ "Одескабель" з огляду клієнта, інвестора,...

-

Виробничі ресурси є основою для діяльності підприємства. Оптимальна кількість цих ресурсів є запорукою отримання необхідного прибутку. До виробничих...

-

Cпроби реформування народного господарства України та, зокрема, такої важливої галузі економіки, як торгівля, з метою створення нового економічного...

-

Показники управління власним капіталом - Управління власним капіталом підприємства

Показники управління фінансовим капіталом характеризують фінансову стабільність підприємства і дають можливість визначити ймовірність виживання його на...

-

Сутність і класифікація власного капіталу підприємства Діяльність підприємства в умовах ринкової економіки будь-якої форми власності,...

-

Рекомендована методика аналізу фінансових інвестицій - Довгострокові фінансові інвестиції

Розглянемо наступні проблеми аналізу фінансових вкладів - простеження якості вже придбаних цінних паперів, моніторинг за рентабельністю фінансових...

Методика аналізу показників фінансової звітності підприємства - Аналіз фінансової звітності Лутугінського райпо