Особенности слияний и поглощений в секторе финансовых услуг - Синергетический эффект, достигаемый при слияниях и поглощениях компаний сектора финансовых услуг

Данная глава посвящена рассмотрению современных тенденций и особенностей слияний и поглощений в финансовом секторе, главной составляющей которого является банковская отрасль.

В последние два десятилетия наблюдалась заметная тенденция к консолидации в секторе финансовых услуг. Это было обусловлено технологическим прогрессом (появление Интернет - банкинга, внедрение IT в банках, а также изменениями, происходящими в финансовых системах разных стран, законодательные изменения и глобализация во всех отраслях.

Сделки по слияниям и поглощениям в банковской сфере составляют до половины от всех сделок M&;A, происходящих в современном мире. Считается, что слияния в банковской сфере, их количество и объем - это индикатор благополучия национальной экономики. Поэтому довольно логично, что количество сделок M&;A в США и Европе является наибольшим. Слияния в банковской отрасли в значительной степени положительно влияют на банковскую систему страны в целом. В процессе сделок M&;A достигается высокая концентрация капитала, что обеспечивает стабильность кредитных учреждений и банковской системы в целом.

Несмотря на вышеупомянутый всплеск на рынке слияний и поглощений в прошедшие два десятилетия, на последние тенденции развития рынка финансовых услуг, несомненно, повлиял кризис, который в значительной степени затронул банковскую отрасль. Доходность операций в финансовом секторе снизилась, центральные банки многих стран ужесточили политики, что привело к тому, что к консолидации банков стали все больше обращаться с целью борьбы с возможным банкротством небольших по размеру банков.

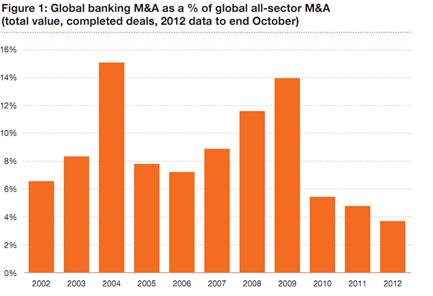

Несмотря на общий рост числа сделок по слияниям и поглощениям и начало "седьмой волны M&;A", в секторе финансовых услуг, напротив, наблюдается снижение количества сделок. Это иллюстрирует график 1.

Эксперты компании PricewaterhouseCoopers объясняют это не просто циклическим спадом, а долгосрочной тенденцией и меняющейся экономической обстановкой. Повышение роли развивающихся стран в сделках по слиянию и поглощению, увеличивающий риск таких сделок, кризис в Еврозоне, затрудняющий заключение сделок влияют на тенденции на данном рынке.

Одной из особенностей функционирования банковской системы и, соответственно, заключения сделок на данном рынке является контроль над ним. В развитых странах существуют специальные органы по надзору за деятельностью банков, в частности, за проведением процедур по слиянию и поглощению. Наиболее развито в этом смысле законодательство США, где деятельность банков регулируется не только Федеральной резервной системой, но и Федеральной корпораций страхования депозитов, Комиссией по ценным бумагам и биржам и Министерством юстиции. Слияния и поглощения в последние 15 лет стали одним из надежных способов спасения банкротящихся банков вышеперечисленными органами.

Автор статьи, Саркисянц А., назвал в своей статье такие банки "живыми покойниками" и объяснил, как именно происходит этот процесс. Данные учреждения завладевают неплатежеспособными банками, выдают им гарантии в виде внебалансовых активов, а затем пытаются вернуть эти банки в частный сектор для того, чтобы их купили нормально функционирующие банки. Так же один из способов предотвратить банкротства банков через повышение привлекательности слияний и поглощений - это создание бридж-банков. Это временно существующие организации, которые нужны для того, чтобы присоединить пассивы обанкротившегося банка к балансу банка - покупателя, при этом, не приостанавливая предоставление услуг. Также в США существует процедура P&;A, процедура "активов и обязательств", которую проводит Федеральная комиссия по страхованию депозитов. Она направлена на санацию банков и заключается в том, что, если банк испытывает трудности, ФКСД дает рекомендации по возможностям улучшении деятельности банка и контролирует их выполнение. Если рекомендации не выполняются - лицензия у банка отзывается. Таким образом, правительственные учреждения помогали банкам избежать банкротств, и такая политика, в основном, была направлена на банки "too big to fail" (слишком большие, чтобы обанкротиться). Итак, первой особенностью слияний и поглощений банковских учреждений, является повышенный контроль со стороны государственных органов. Отсюда вытекает еще одна особенность - это использование инструмента слияний и поглощений для реструктуризации проблемных банков, чтобы избежать цепной реакции неплатежей. Часто в качестве компании - покупателя в таких сделках выступают государственные и квазигосударственные учреждения.

В целом, регулирование деятельности банков происходит по трем главным направлениям - это поддержание капитала на определенном уровне для поддержания гарантий. Второй сферой регулирования является объем услуг, предоставляемых банками. Сейчас такое регулирование проявляется в меньшей степени, так как, например, в США не так давно был отменен закон Гласса-Стиголла, который запрещал объединение деятельности коммерческих и инвестиционных банков и вступил в силу закон Грэма-Лича-Блайли, устраняющий эти ограничения. И третье направление регулирования - это довольно жесткое регулирование новых банков, входящих в отрасль и слияния уже существующих.

Из факта регулирования деятельности финансовых учреждений в целом и банков в частности вытекает еще одна особенность оценки их стоимости, что, несомненно, затрагивает и процессы слияний и поглощений. Дело в том, что регулирование влияет на риск инвестирования, а также на оценку денежных потоков, поэтому риск регулирования часто учитывается в ставке дисконтирования. Риск регулирования также может снижать прогнозируемые темпы роста финансовых учреждений, налагая ограничения на определенные виды деятельности (например, как вышеупомянутый закон Гласса-Стиголла), что также необходимо учитывать при оценке стоимости таких компаний.

Еще одной особенностью M&;A в финансовом секторе является трудность оценки капитальных затрат и оборотного капитала. Следствием этого часто бывает включение реинвестиций в операционные расходы. Сложность в учете также представляет величина долга, именно поэтому считается, что этого можно избежать, ориентируясь в большей мере на оценку собственного капитала и более предпочтительное использование мультипликаторов, связанных с ним, а не с прибылью до уплаты налогов, процентов и амортизации (EBITDA).

Особенностью проведения сделок и одной из последних тенденций на рынке M&;A сферы финансовых услуг, это заключение международных сделок, выходящих за пределы одной страны. Все больше и больше в такие сделки вовлекаются развивающие страны, так как именно там банки развитых стран могут достичь большего потенциала роста, расширить ассортимент предоставляемых услуг и нанять персонал с меньшими затратами. Более того, прямые иностранные инвестиции в развивающие страны активно поддерживаются и поощряются правительствами данных стран, обеспечиваются все необходимые условия для увеличения их количества. Таким образом, такая современная тенденция приносит выгоды и банку-покупателю и стране-реципиенту иностранных инвестиций, усиливая связи между развитым и развивающимся миром.

Также одной из тенденций функционирования финансовых учреждений в современном мире является повышение репутационного риска вследствие посткризисных требований правительств вести более социально-направленную деятельность. Такое давление проявляется особенно сильно для более крупных банков. Данное требование касается более тщательного выбора бизнес - модели для банка, осуществления внутреннего контроля за основной деятельностью финансового предприятия и выплатой налогов, а также выдачей ипотечных кредитов.

Итак, в данной главе были проанализированы основные тенденции и особенности заключения сделок M&;A в секторе финансовых услуг, среди которых можно выделить регулирование со стороны правительств, тенденция к заключению международных сделок, а также специфика подсчета некоторых показателей при оценке эффективности сделки.

Похожие статьи

-

Данная выпускная квалификационная работа посвящена изучению синергетического эффекта, достигаемого при слияниях и поглощениях компаний сектора финансовых...

-

Слияние поглощение синергия финансовый Понятие слияний, поглощений и синергетического эффекта, эволюция рынка M&;A и основные мотивы слияний и поглощений...

-

На основе результатов, полученных в процессе написания данной работы, сделаем выводы относительно вопроса регулирования системно значимых финансовых...

-

Банковская система является важным экономическим институтом в каждой стране, поскольку благодаря устойчивости банковской системы происходит...

-

Классификация сделок слияний и поглощений - Анализ эффективности слияний и поглощений

Сделки M&;A могут быть классифицированы по нескольким основам. Различие типов слияний по национальной принадлежности состоит в объединении в рамках...

-

Глобальный финансово-экономический кризис 2008-2009 гг. привел к осознанию необходимости реформы надзора и регулирования финансового сектора глобальном...

-

Сущность и особенности кредитования реального сектора экономики В Республике Казахстан в течение последних лет достигнута макроэкономическая...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Заключение - Анализ эффективности слияний и поглощений

В ходе написания данной работы был проведен анализ, как теоретических аспектов темы эффективности слияний и поглощений, так и эмпирических зависимостей....

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Стандарты, предложенные Базелем III, на сегодняшний день активно внедряются как в развитых, так и в развивающихся странах, поскольку регулирование...

-

Мировой финансовый кризис 2007-2009 гг. затронул практически все страны мира и нанес сильнейший удар по собственному капиталу коммерческих банков и...

-

Введение - Анализ эффективности слияний и поглощений

Конец ХХ века был ознаменован всплеском активности M&;A. За последний год века было объявлено более 40 тыс. сделок общей стоимостью более 3 трлн. долл....

-

Интересы государства в области финансового регулирования в первую очередь базируются на принципе достаточности налогообложения. Налоги должны...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОЙ СИСТЕМЫ В РФ - Финансовая система РФ

Совершенствование финансовой системы должно проводиться не в отдельных ее составных частях, а систематически, т. е. всех элементов: банковского сектора,...

-

В настоящее время в условиях современной рыночной экономики неустанно возрастает роль некоммерческих организаций, оказывающие услуги населению. Чтобы...

-

Управление затратами является одной из основных задач высшего менеджмента любой компании: необходимо не только корректно рассчитать себестоимость...

-

В современных условиях наметились две тенденции в оценке эффективности результатов деятельности компании и их управлении. Первая тенденция связана с...

-

Методы оценки эффективности слияний и поглощений - Анализ эффективности слияний и поглощений

Перед проведением сделки менеджеры должны проводить тщательный анализ предстоящей сделки слияния или поглощения. Перспективный метод связан с...

-

Определение понятий и видов сделок слияний и поглощений В иностранных исследованиях термин M&;A может применяться при слиянии, поглощении, объединении,...

-

Финансовые и экономические циклы и их взаимосвязь с буферами капитала Рассматривая развитие мировой экономики, стоит сказать, что в экономика подвержена...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Введение - Особенности финансового планирования в бюджетных учреждениях

Бюджетное учреждение составляет и представляет бюджетную заявку на очередной финансовый год, которая подается на утверждение главному распорядителю или...

-

Финансовые ресурсы - Особенности организации и функционирования финансов некоммерческих организаций

В некоммерческих организациях как бюджетных, так и иных организационно-правовых форм материальными носителями финансовых отношений являются финансовые...

-

Представительство Tumlare Corporation A/S в Санкт-Петербурге является офисом компании Tumlare Corporation A/S (Дания), которая в свою очередь входит в...

-

Анализ хозяйственной деятельности играет большую роль в управлении бизнесом в страховании, так же, как и в других отраслях деятельности. Общее изучение...

-

Классификация и характеристика финансовых рынков - Финансовые рынки: классификация и характеристика

Анализ функционирования финансового рынка предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам...

-

ФИНАНСОВАЯ БАЗА РАЗВИТИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ - Инвестиции

Инвестиционная деятельность банков. В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и...

-

Под долговым кризисом понимается массовое банкротство субъектов хозяйствования и дефолт по суверенным долгам государства. Валютный кризис пока определим...

-

Налогообложение коммерческих банков: особенности и направления развития

Аннотация В современной рыночной экономике банковская система является одним из важных элементов сложившейся структуры экономических взаимоотношений....

-

Оценка комплексности подхода к решению проблемы финансовой грамотности в России Впервые о проблеме финансовой грамотности населения в Западных странах...

-

Финансовый рынок России в условиях мирового финансового кризиса Финансовый кризис - представляет собой спад стабильности государственной финансовой...

-

Гармонизация бюджетно-налоговой системы и условий функционирования фондового рынка В ЕС важной характеристикой интеграционных процессов является их...

-

Валютная интеграция являлась необходимым условием и важнейшим фактором формирования в ЕС региональной финансовой системы. При этом следует подчеркнуть,...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Сущность и виды финансового планирования в бюджетных учреждениях Бюджетное учреждение это организация, созданная органами государственной власти РФ,...

-

Становление и формирование финансовой системы ЕС Для понимания функционирования современной финансовой системы ЕС, а также причин, повлиявших на...

Особенности слияний и поглощений в секторе финансовых услуг - Синергетический эффект, достигаемый при слияниях и поглощениях компаний сектора финансовых услуг