Анализ финансовой деятельности ЗАО "Нижнеломовский хлебокомбинат"

Проведен краткий анализ финансовый деятельности предприятия ЗАО "Нижнеломовский хлебокомбинат" за период 2012-2014 годы, который позволили выявить некоторые финансовые затруднения у предприятия. Были рассчитаны некоторые коэффициенты финансовой устойчивости, которые показали рост финансовой устойчивости к 2014 году. Даны рекомендации по улучшению финансовой деятельности в будущем.

Ключевые слова: анализ, коэффициентный анализ, финансовая деятельность предприятия, финансовая устойчивость

В настоящее время устойчивое функционирование предприятия на рынке, в современных условиях, играет важную роль, так как от этого зависит его прибыль и способность развиваться дальше, занимая большую долю на рынке и повышая свою конкурентоспособность.

Важным фактором в устойчивом функционировании предприятия играет его финансовая устойчивость, которая показывает гарантированную платежеспособность и кредитоспособность предприятия на основе эффективного использования своих ресурсов.

Она зависит от результатов производственной, коммерческой и финансовой деятельности предприятия. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по реализации и производству изготовленной продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и, следовательно, ухудшается финансовое положение предприятия и его платежеспособности.

Устойчивое финансовое положение предприятия оказывает благоприятное воздействие на выполнение производственных планов и обеспечение производства необходимыми ресурсами.

Оценка финансовой устойчивости позволяет внешним субъектам анализа определить финансовые возможности организации на длительные перспективы. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура "собственный капитал -- заемный капитал" имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги. Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Объектом анализа оценки финансовой устойчивости данной статьи является ЗАО "Нижнеломовский хлебокомбинат", основанный в октябре 1936 года. устойчивость финансовый анализ предприятие

ЗАО "Нижнеломовский хлебокомбинат" занимается производством и реализацией хлебобулочных изделий. Главной задачей предприятия является удовлетворение потребностей населения в хлебобулочной и кондитерской продукции. Производство постоянно модернизируется, вводятся в эксплуатацию новые линии и используются передовые рецептуры.

В настоящее время ассортимент ЗАО "Нижнеломовский хлебокомбинат" насчитывает порядка 8 наименований хлеба, больше 20 - булочной продукции и более 25 наименований кондитерских изделий (торты, пирожные, пряники). Суточный выпуск хлебобулочных изделий - около 6 тонн. Наряду с хлебобулочной продукцией предприятие выпускает в большом ассортименте кондитерские изделия.

На сегодняшний день ЗАО "Нижнеломовский хлебокомбинат" - основной поставщик хлеба в городе.

ЗАО "Нижнеломовский хлебокомбинат" обеспечивает своей продукцией г. Нижний Ломов, Нижнеломовский, Спасский, Наровчатский, Вадинский, Пачелмский, Башмаковский районы, республику Мордовия, г. Пенза, г. Заречный и др.

Главной целью предприятия является повышение прибыли, и увеличение производства за счет прибыли.

С этой целью необходимо произвести анализ финансовой устойчивости предприятия для выявления его внутренних резервов, которые могут быть направлены на увеличение производства, следовательно, и прибыли в целом.

Авторами был проведен анализ структуры баланса ЗАО "Нижнеломовский хлебокомбинат" за период 2012-2014 годы, который показал следующее: активы организации в 2012 году характеризуются следующим соотношением: наибольшую долю составляют оборотные средства (51,7%) и дебиторская задолженность (32,3%), другие активы имеют незначительный вес.

Рассматривая, пассивы организации в 2012 году, стоит отметить наибольший удельный вес нераспределенной прибыли (39,8%), кредиторской задолженности (28,6%) и заемных средств (24,5%).

В 2013 году доля оборотных средств в структуре активов снижается по сравнению с 2012 годом и составляет 35,8%, снижение произошло на 15,9%. Доля же дебиторской задолженности выросла на 14,7% и составляет 47%.

Структура пассивов организации в 2013 году меняется: наибольший удельный вес занимают заемные средства (49,5%), снижается доля нераспределенной прибыли до 29,4% и кредиторской задолженности до 15,7%.

Рост кредиторской задолженности и заемных средств в 2013 году говорит о невозможности организации полностью покрывать свои долги собственными средствами, что отрицательно влияет на финансовую устойчивость.

В 2014 году снова увеличивается доля оборотных средств в структуре активов до 57,8%. Снижается доля дебиторской задолженности до 22%. В структуре пассивов происходят следующие изменения:

- - увеличение доли нераспределенной прибыли до 50,8%; - увеличение кредиторской задолженности до 25,06%; - заемные средства имеют тенденцию снижения до 13,7%.

Стоит опять отметить увеличение в 2014 году доли кредиторской задолженности.

Наглядно изменение структуры активов и пассивов ЗАО "Нижнеломовский хлебокомбинат" представлено на рисунках 1, 2, 3.

Анализ баланса так же показал, что активы организации в 2013 году выросли на 75,2% или на 9734 тысяч рублей по отношению к 2012 году за счет роста дебиторской задолженности на 96%. В 2014 году активы организации имели темп снижения (на 66,2%) за счет снижения дебиторской задолженности (-12965тыс. руб.) и оборотных средств (-2136 тыс. руб.).

Пассивы организации в 2013 году имели темп роста на 31,9% (рост на 8541 тыс. руб.) по отношению к 2012 году. Рост пассивов произошел за счет увеличения заемных средств на 10930 тыс. руб. (+166,1%). В 2014 году пассивы баланса уменьшились на 48,5% (-17133 тыс. руб.) за счет снижения практически всех составляющих:

- - заемные средства на 85,7% (-15013 тыс. руб.); - кредиторская задолженность на 17,7% (-984 тыс. руб.); - нераспределенная прибыль на 10,9 % (-1136 тыс. руб.).

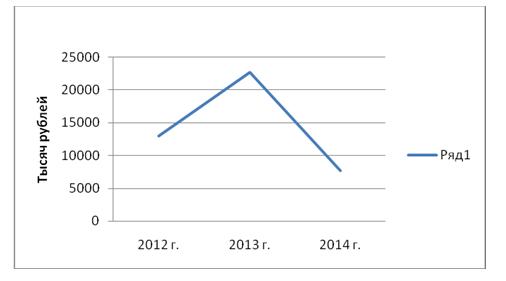

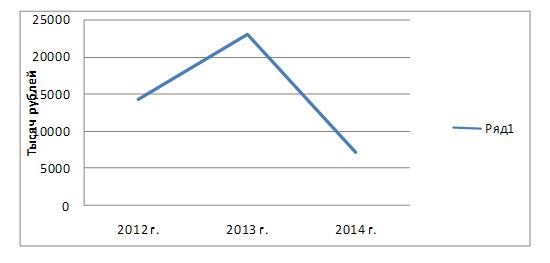

На рисунках 4, 5 показана динамика изменения активов и пассивов организации за период 2012 - 2014 годы.

Рис. 4 Динамика изменения активов ЗАО "Нижнеломовский хлебокомбинат" за 2012 - 2014 годы

Рис. 5 Динамика изменения пассивов ЗАО "Нижнеломовский хлебокомбинат" за 2012 - 2014 годы

Авторами были рассчитаны некоторые коэффициенты финансовой устойчивости ЗАО "Нижнеломовский хлебокомбинат", а именно:

1. Коэффициент автономии:

(1)

М - собственные средства организации;

И - сумма всеет источников.

Минимальное значение коэффициента автономии принимается на уровне 0,6. КА?0,6. Из расчетов видно, что в 2012 и в 2013 годах данный коэффициент не достигал своего минимального значения, и только в 2014 году его превысил. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости и снижения риска финансовых затруднений.

Таким образом, к 2014 году финансовая независимость ЗАО "Нижнеломовский хлебокомбинат" увеличилась, все обязательства хозяйствующего субъекта могут быть покрыты его собственными средствами.

1. Коэффициент финансовой устойчивости:

(2)

М - собственные средства, руб.;

К - заемные средства, руб.;

3 - кредиторская задолженность и другие пассивы, руб.

Рост данного коэффициента к 2014 году означает превышение собственных средств над заемными, ЗАО "Нижнеломовский хлебокомбинат" обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

Таким образом, хозяйствующий субъект является финансово устойчивым, и за период 2012-2014 годы коэффициент финансовой устойчивости возрос на 79,5%.

Проведенный краткий анализ финансовой деятельности ЗАО "Нижнеломовский хлебокомбинат" позволил сделать вывод о росте финансовой устойчивости к 2014 года. Предприятие в 2012-2013 годах имело небольшие затруднения, связанные с недостаточным количеством собственных средств для покрытия кредиторской задолженности. В дальнейшем ЗАО "Нижнеломовский хлебокомбинат" рекомендуется проводить анализ финансовой деятельности с использованием данных коэффициентов для прогнозирования финансовых ситуаций в будущем периоде.

Библиографический список

- 1. Савицкая В. Г. Анализ хозяйственной деятельности: Учебное пособие.- 6-6 изд., испр. и доп/ М.: ИНФРА-М, 2014/ 284 с. 2. Кожеуров А. А., Рыбалкина З. М. Производственный менеджмент: Учебное пособие для практических занятий / А. А. Кожеуров, З. М. Рыбалкина/ Пенза: ПГУАС, 2009/ 124 с.

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Анализ динамики ликвидности ПАО "Синергия" - Финансовый анализ ПАО "Синергия"

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Анализ финансового состояния организации - Понятие дебиторской задолженности

Проанализируем состав и структуру активов организации ОАО "Коммунальной системы" на основе анализа оптимальности соотношения между производственными...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Экспресс-анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового...

-

Анализ финансовой устойчивости ПАО "Синергия". - Финансовый анализ ПАО "Синергия"

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой деятельности. Устойчивой...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ финансовой устойчивости ООО "Альтернатива" - Антикризис

Финансовое состояние обществ необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной...

-

Анализ и оценка имущества ООО "Альтернатива" Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

Анализ финансовой деятельности ЗАО "Нижнеломовский хлебокомбинат"