Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из которых направлен разработанный методический подход. Представленный подход целесообразно использовать на действующих промышленных предприятиях. Он основан на выделении части накладных расходов, рост которых связан с реализацией инвестиционного проекта и направлен на уточнение величины чистого денежного потока, и показателей эффективности проекта.

Ключевые слова: инвестиционный проект, оценка эффективности, денежный поток, чистый дисконтированный доход, точка безубыточности, накладные расходы.

A number of methodological problems of the investment projects effectiveness are discussed on the basis of the recommendations for their assessment. A methodological approach is suggested for the solution of one of the problems. The suggested approach is supposed to be applied by the acting enterprises. The approach is based on the allocating a part of the overhead expenses, the growth of which is connected with the investment project realization and is oriented to the more precise description of the value of money flow, and indicators of the project effectiveness.

Keywords: investment project, assessment of effectiveness, cash flow, net present value, overhead expenses, break-event point.

Сложные и во многом противоречивые для российской экономики процессы становления и развития рыночных отношений вызвали необходимость качественного осмысления новых экономических и социальных явлений. На реальный процесс эволюции российской экономики существенное влияние оказал развернувшийся в 2007 году, и особенно в августе -- октябре 2008 года, мировой финансовый кризис. Финансовый кризис за последние годы стал серьезным препятствием на пути успешной деятельности многих предприятий, привел к снижению инвестиционной активности предприятий. Вместе с тем провозглашенный правительством курс на модернизацию российской экономики направлен в первую очередь на выход России на новый технологический уровень для обеспечения лидерских позиций в мире, на достижение конкурентных преимуществ. В связи с этим возможности достижения устойчивого экономического роста связывают с развитием инвестиционной деятельности и с переходом к инновационной модели развития экономики. Современные условия воспроизводства, обострение конкуренции между производителями объективно предопределяют необходимость активизации инновационно-инвестиционной деятельности на уровне отдельных хозяйствующих субъектов и выработки более совершенных подходов к управлению реальными инвестициями.

Возросшее число участников инвестиционного процесса, многообразие потенциальных источников инвестирования, комплексный характер современных технологий и организационных решений требуют адекватного развития управления инвестиционной деятельностью, методологии ее анализа и методов оценки. В этом контексте выявление методологических проблем и совершенствование методических подходов к оценке эффективности инвестиционных проектов (при реализации их на действующих предприятиях), направленных на обоснованное и качественное принятие решений в процессе формирования инвестиционной стратегии хозяйствующих субъектов, представляется весьма значимой.

Вопросам, связанным с оценкой экономической эффективности инвестиционных проектов, уделено достаточно много внимания. Предложена государственная методика разработки бизнес-плана инвестиционного проекта, которая строится на основе достаточно жестких экономических и организационных условий с учетом возможной его поддержки из бюджета развития РФ. Она учитывает "Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования", утвержденные рядом министерств РФ 31 марта 1994 [1]. Уточнения рекомендаций были разработаны в 1999 г. Минэкономики РФ, Минфином РФ и Госстроем РФ [2] и в 2006 г. -- Минэкономразвития РФ и Минфином РФ [3]. Кроме того, проблемам эффективного вложения средств в реальный сектор экономики посвящены труды российских ученых, которые, как правило, отражают накопленный зарубежными предприятиями опыт планирования и оценки эффективности капитальных затрат. Этот опыт, безусловно, полезен отечественному инвестору, но лишь немногие авторы затрагивают вопросы поиска оптимального инвестиционного решения в тех условиях, которые сегодня являются определяющими при инвестировании капитала отечественными предприятиями.

В результате анализа литературы и практики управления инвестициями было выявлено, что система оценки экономической эффективности инвестиционных проектов достаточно хорошо разработана как в теоретическом, так и в методологическом аспектах. Однако проблемы ее применения, использования на практике остаются весьма дискуссионными и нуждаются в дальнейших исследованиях.

В данной работе на основе критического анализа существующих подходов к разработке бизнес-планов инвестиционных проектов и методов оценки их эффективности представлен методический подход к оценке для действующих промышленных предприятий, основанный на выделении части накладных расходов, рост которых связан именно с реализацией инвестиционных проектов, что существенно позволит уточнить расчетные значения показателей эффективности и принять обоснованные управленческие решения.

Для выявления основных методологических проблем, связанных с оценкой эффективности инвестиционных проектов на действующих промышленных предприятиях, представляется целесообразным обратить внимание на наиболее существенные методические недостатки имеющихся рекомендаций.

Основные финансовые условия реализации инвестиционного проекта и предоставления из бюджета средств предполагают выполнение следующих условий: согласие коммерческих банков на предоставление кредита, срок окупаемости проекта -- не более двух лет, претендент предоставляет не менее 20% средств от стоимости проекта, объем государственных средств -- от 20%, но не более 50%, отсутствие задолженности предприятия бюджету и др. [1]. Как видим, самое жесткое условие касается срока окупаемости проекта -- не более двух лет. Это значит, что если чистая прибыль появится только через год от момента вложения средств, то индекс их доходности должен быть больше 100%. Такие условия ставят определенные ограничения и на форму представления проекта. В настоящее время при региональной поддержке инвестиционных проектов фактически такое жесткое ограничение снято: речь идет о том, что по бюджетным затратам доходность не должна быть менее ставки рефинансирования Центрального банка Российской Федерации.

Остановимся подробнее на том, как в рассматриваемом положении оценивается эффективность инвестиционного проекта, лежащего в основе формирования бизнес-плана. Так, срок окупаемости инвестиций предлагается фиксировать от момента, когда чистый денежный поток нарастающим итогом станет положительным (т. е. без учета дисконтирования денежного потока). Следует отметить, что такая оценка эффективности проекта не совсем корректна. Предположим, что чистый денежный поток нарастающим итогом может стать положительным к концу второго года. При этом выполняется одно из основных условий к таким проектам (срок окупаемости -- не более двух лет). Однако ясно, что NPV (чистый дисконтированный доход) к концу второго года не будет положительным. Это связано с тем, что коэффициент дисконтирования для второго года будет меньше единицы, а именно тогда и должна появиться чистая прибыль. Инвестиционные же затраты будут сделаны в первом году реализации проекта, когда коэффициент дисконтирования равен единице. Поэтому для таких проектов следовало бы принять следующие критериальные ограничения:

- ? положительное значение величины чистого дисконтированного дохода к концу второго года (если NPV больше нуля, то и срок окупаемости меньше двух лет); ? величина внутренней нормы доходности (IRR) за два года должна быть больше нормы прибыли, тогда, с точки зрения экономической эффективности, рассматриваемый проект имеет право на реализацию.

В 1999 г. вышла вторая редакция методических рекомендаций по оценке инвестиционных проектов. Она учитывала особенности переходной российской экономики, не отраженные в зарубежных методических разработках и соответствующих им компьютерных программах. Рекомендации учитывают:

- ? относительно высокую и переменную во времени инфляцию, динамика которой часто не совпадает с динамикой валютных курсов. Однако на практике расчеты ведутся, как правило, в постоянных ценах, так как трудно на несколько лет вперед дать оценку инфляции: Правительство РФ не может точно дать такую оценку даже на ближайший год; ? возможность использования в проектах нескольких валют одновременно. Вряд ли такое условие имеет принципиальный характер; ? неоднородность инфляции, т. е. различие по видам продукции и ресурсов темпов роста цен на них. В этом случае денежный поток изменяется. Эти изменения либо увеличивают NPV проекта, либо уменьшают. Мы уже сказали о трудности прогнозирования уровня инфляции. К тому же, она почти не влияет на значение NPV, так как инфляция увеличивает не только чистый денежный поток по годам, но и в такой же мере уменьшает коэффициенты дисконтирования. Таким образом, важно учесть различие действия инфляции на цены по видам продукции и ресурсов; ? специфическую роль государства, заключающуюся в регулировании цен на некоторые важные для реализации многих инвестиционных проектов виды товаров и услуг, а также в практике оказания поддержки некоторым инвестиционным проектам при общей ограниченности бюджетных средств; ? относительно высокую, переменную во времени и неодинаковую для различных российских и зарубежных участников проекта цену денег, что приводит к большому разбросу и динамичности индивидуальных норм дисконта, кредитных и депозитных процентных ставок. Такое условие достаточно легко выполняется при расчете средневзвешенной цены денег; ? отсутствие эффективных рынков, в особенности рынка ценных бумаг и недвижимости, и как следствие -- существенное различие между "справедливой" и рыночной стоимостью ценных бумаг, а также между оценочной и рыночной стоимостью имущества; ? значительную неопределенность исходной информации для оценки инвестиционных проектов и высокий риск, связанный с их реализацией; ? сложность и нестабильность налоговой системы; ? отличие от западной системы бухгалтерского и статистического учета.

Все это значительно усложнило методические рекомендации, а на практике используется, как правило, первая версия методики.

Во второй редакции методических рекомендаций [2] оценка эффективности инвестиционных проектов строится на основе традиционного комплекса показателей:

- ? чистый доход (NV); ? чистый дисконтированный доход (NPV); ? внутренняя норма доходности (IRR); ? индексы доходности затрат и инвестиций (PI); ? дисконтированный срок окупаемости (PP).

Все вышеперечисленные критерии имеют свои достоинства, недостатки и сферы целесообразного применения. Отметим лишь явные недостатки данных показателей.

По нашему мнению, первый показатель не способен отразить эффективность реализации инвестиционного проекта в целом, так как это лишь промежуточный результат расчетов, необходимых для определения конечной эффективности инвестиций. Кроме того, при определении величины денежного потока в качестве самостоятельного слагаемого не представлена величина амортизационных отчислений, которая является важной составляющей экономического результата для российских предприятий, что связано с ограниченностью свободных денежных средств, необходимых для реализации инвестиционных проектов. В связи с этим принципиально важным является самостоятельное использование и учет в расчетах экономической эффективности накопленных сумм амортизации.

Что касается второго показателя, то предложенная формула для расчета данного показателя не отражает его сути. Она может быть применима для определения чистой приведенной стоимости, так как не учитывает величины инвестированного капитала в явном виде.

При этом авторы методических рекомендаций предприняли попытку учесть факторы неопределенности и риска при расчете данного и других показателей, основанных на дисконтировании денежных потоков. Однако учет этих факторов ограничивается в основном перечислением возможных неопределенностей и рисков. Из формализованных методов здесь представлены: метод укрупненной оценки устойчивости, расчет уровня безубыточности, оценка вариации параметров, оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Предложенные формализованные методы не сопровождаются необходимыми расчетными примерами, что затрудняет их использование.

Кроме того, приведенная в рекомендациях традиционная формула для расчета точки безубыточности распространена на весь объем выручки от реализации безотносительно к конкретным видам продукции, которые могут характеризоваться различным уровнем рентабельности.

Отсюда вытекает важность определения точки безубыточности как в целом для объема продаж, так и по всей номенклатуре производимой продукции. Особенно необходимо обращать внимание на выделение переменных накладных расходов из условно-постоянных. Такая операция приводит к сдвигу точки безубыточности в меньшую сторону, что не может не привести к изменению показателей эффективности, например, NPV инвестиционного проекта по освоению выпуска новой продукции. Однако если в положении (первые методические рекомендации) есть указание на выделение переменных накладных расходов, то в более поздних методических рекомендациях об этом уже не говорится. Это важная методологическая недоработка методических рекомендаций, которая не может не сказаться на качестве принятия инвестиционных решений на промышленных предприятиях. В настоящее время разработана и третья версия методических рекомендаций, в которой авторы учли современное состояние экономики, уточнили и упростили некоторые методологические подходы, но выявленная проблема и в них не нашла своего отражения.

Таким образом, необходимо обратить особенное внимание на существенное влияние на результат оценки эффективности инвестиционных проектов правильного отнесения накладных расходов на себестоимость вводимой в производство продукции. Как известно, в основе расчета точки безубыточности лежит маржинальный подход. Общие затраты предприятия, как производственные так и внепроизводственные, делятся на три вида:

- ? прямые переменные (пропорциональные) затраты, которые изменяются пропорционально росту (уменьшению) объема производства; ? постоянные накладные расходы, которые не зависят от объемов производства (амортизационные отчисления, арендная плата и др.); ? смешанные затраты (условно-постоянные, условно-переменные накладные расходы), которые состоят из переменной и постоянной частей (затраты на текущий ремонт оборудования и др.).

Маржинальный доход на единицу продукции определяется как разность между ценой продукции и переменными затратами, т. е. складывается из постоянных затрат и прибыли. Показатель маржинального дохода позволяет выделить релевантные затраты и изучить зависимость прибыли от этой наиболее существенной части затрат.

Если обозначить через СП общие постоянные расходы, а через СПер -- переменные затраты (прямые и переменные накладные), то валовые издержки

СВ = СП + СПер Ч Q.

Пусть Q -- объем производства, выраженный в физических единицах. Если обозначить через Ц цену единицы реализованной продукции, то объем реализации

Инвестиционный бюджет промышленный финансовый

В = Ц Ч Q.

Используя маржинальный подход и предполагая, что не происходит изменений уровня незавершенного производства и запасов готовой продукции, точка безубыточности (порог рентабельности, точку критического объема производства и продаж -- другие названия точки безубыточности) определяем как: отсюда

В = СП + СПер Ч Q, (1)

Ц Ч Q - Q ЧСПер = СП, (2)

Q = СП /(Ц - СПер). (3)

Здесь Ц Ч Q - Q ЧСПер -- маржинальный доход (валовая маржа, брутто-прибыль, прибыль покрытия); Ц - СПер -- прибыль покрытия на единицу продукции.

В точке безубыточности прибыль равна нулю, а прибыль покрытия в этом случае равна постоянным затратам. После достижения точки безубыточности при увеличении объемов продаж каждая единица продукции будет приносить прибыль, равную величине удельной прибыли покрытия Ц - СПер. Этот эффект возникает из-за того, что постоянные затраты уже "оплачены" из прибыли покрытия. Прибыль покрытия -- это часть дохода от реализации продукции (работ, услуг), оставшаяся после погашения переменных издержек и используемая на покрытие постоянных расходов. Только после достижения точки безубыточности начинается формирование чистой прибыли. Вот почему в бизнес-плане важно показать по каждому виду продукции, что объем продаж по нему больше, чем в точке безубыточности.

Важным инструментом управления прибылью является механизм операционного левериджа (рычага), который определяет степень чувствительности прибыли к изменению объема продаж в зависимости от сложившегося на предприятии соотношения постоянных и переменных затрат. Сила воздействия операционного рычага находится отношением валовой маржи к прибыли. С изменением объема продаж и прибыли изменяется и данный параметр (при увеличении объема реализации и прибыли показатель уменьшается). Порог рентабельности в силу воздействия операционного рычага было бы полезно определять для практики принятия решений по каждому из изделий, выпускаемых на предприятии. В таком случае необходимо распределить постоянные расходы пропорционально объемам реализации соответствующей им продукции (как правило, постоянные расходы в себестоимости продукции разносятся пропорционально затратам на выплату основной заработной платы). Тогда методика определения точки безубыточности, силы воздействия операционного рычага для любой продукции, выпускаемой на предприятии, определяется аналогично уже изложенным правилам. При изменениях цен, затрат, объемов реализации все расчеты необходимо проводить заново. К тому же, следует учесть, что при переходе от расчета точки безубыточности в целом для предприятия к конкретным изделиям могут быть получены неверные выводы. Так, если по какому-то изделию объем продаж (определяемый спросом) меньше точки безубыточности, то данная продукция приносит предприятию убытки. Если данное изделие исключить из планов производства, то доля постоянных расходов, приходящаяся на него, изменит точки безубыточности другой продукции.

С ростом объемов реализации и прибыли сила воздействия операционного рычага уменьшается. Если при этом активы предприятия растут медленнее, чем изменение объемов прибыли, то это говорит о росте рентабельности. В таком случае экономическая рентабельность активов, выраженная в процентах, превысит процентную ставку за кредит. Тогда имеет смысл привлекать кредитные ресурсы для их пополнения и дальнейшего увеличения производства и продаж продукции. В такой ситуации имеет место эффект финансового рычага (ЭФР) -- приращение рентабельности активов за счет использования кредита. В этом случае часть активов предприятия, оплаченных кредитными ресурсами, приносят чистой прибыли больше, чем оплата процентов за использование кредита.

Однако оценка продукции по маржинальному доходу также не является достаточно обоснованной. Во-первых, не всегда удается достаточно точно выделить из условно-постоянных и условно-переменных затрат переменные расходы. Если использовать только прямые затраты для расчетов, то это завышает величину маржинального дохода. Во-вторых, производственный процесс обеспечивается не только затратами материальных и трудовых ресурсов. Необходимым условием производства является наличие основных средств, определяющих производственные возможности (мощность) предприятия и оборотных активов (запасов материалов, незавершенного производства, дебиторской задолженности, денежных средств). При этом уровень использования основных средств и оборотных активов для разной продукции различен. Следовательно, эффективность выпуска продукции определяется не только затратами на производство, но и финансовыми расходами (на пополнение оборотных активов), и инвестиционными затратами на нововведения по созданию дополнительных мощностей, новых технологий и продукции.

Методика выделения из накладных расходов переменной части достаточно проста. Основной объем переменных накладных расходов относится к затратам, связанным с работой оборудования (т. е. с частью цеховых накладных расходов). В связи с этим выделяются фактические накладные расходы за последние несколько лет, а также фиксируются объемы затрат, связанные с выплатой основной заработной платы по годам.

Такие данные позволяют представить линейную регрессионную модель (построенную на основе метода наименьших квадратов) зависимости переменных накладных расходов от затрат на выплату основной заработной платы. Базой для расчетов основная заработная плата выбрана не случайно. Это связано с тем, что наиболее обоснованной базой для расчетов считают трудоемкость производства продукции, которая отражает затраты на производство продукции в станко-часах. А трудоемкость, умноженная на расценки, соответствует расходам основной заработной платы. Эти данные имеются в калькуляции себестоимости, что упрощает расчеты. Так как речь идет о приближенных расчетах, то такая замена вполне допустима. Базой для расчетов может выступать и объем выпуска товарной продукции по рассматриваемым периодам. Линейная регрессионная модель может быть представлена в следующем виде:

Н = а + вЧZ, (4)

Где Н -- накладные расходы, из них а -- постоянная часть расходов; в -- переменные накладные расходы, приходящиеся на рубль основной заработной платы (или на единицу трудоемкости, на рубль товарной продукции); Z -- расходы на основную заработную плату (выпуск товарной продукции).

Именно значение переменных накладных расходов, приходящихся на рубль основной заработной платы (в), позволяет уточнить маржинальный доход по всем наименованиям продукции и значение безубыточного объема продаж (точку безубыточности).

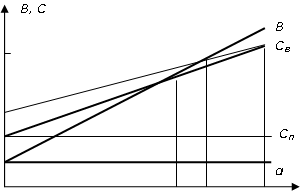

Пусть годовой объем продаж продукции составляет Q штук. Постоянные накладные расходы, приходящиеся на данное изделие, -- СП, точка безубыточности -- Q* (шт.) -- пересечение линии объемов продаж и затрат. Это показано и графически на рисунке.

Уточним переменные затраты, определив переменные накладные расходы на одно изделие умножением параметра в на величину основной заработной платы. Следовательно, прямые затраты, приходящиеся на единицу продукции, можно увеличить на переменные накладные расходы, также рассчитанные на единицу продукции. Маржа уменьшится на ту же величину, а постоянные накладные расходы уменьшатся до величины а. Фактически точка безубыточности QФ в данном случае будет меньше чем Q*. При этом величина общих затрат на выпуск Q штук изделий не изменится. Как видим, происходит существенное уточнение порога рентабельности производства. Как показано на рисунке, после выпуска и продажи QФ изделий производство уже рентабельно, а используемые на предприятиях методики расчета отодвигают данный порог в большую сторону, что не способствует эффективности принятия решений.

QФ Q* Q

Однако, как уже отмечалось, на экономику предприятия влияют и финансовые расходы на увеличение оборотного капитала и инвестиций, необходимых для достижения определенного уровня качества продукции. Все эти процессы затрагивают и инвестиционные проекты. Поэтому представим их несколько подробнее.

Прирост оборотного капитала при увеличении объемов производства и продаж относительно существующего уровня, приходящийся на единицу продукции, может быть рассчитан следующим образом. Необходимо иметь информацию о стоимости оборотных активов на рубль проданной товарной продукции за год (используются данные баланса). Такой параметр может быть задан и относительно себестоимости, так как только уровень дебиторской задолженности в балансе фиксируется на основе цен предприятия, остальные элементы оборотных активов -- запасы, незавершенное производство -- определяются относительно себестоимости. Поэтому более правильным является уточнение расчетов прогнозного уровня оборотных активов по их видам с учетом тенденции изменения уровня оборотных активов. В условиях автоматизированной системы управления желательно иметь информацию об уровне оборотных активов, приходящихся на одно изделие, тогда расчет прогнозного уровня оборотных активов будет наиболее точен.

Финансирование прироста оборотных активов в первую очередь осуществляется за счет кредиторской задолженности. Уровень кредиторской задолженности может быть определен с помощью расчетных коэффициентов кредиторской задолженности на рубль себестоимости проданной годовой товарной продукции. Тогда прогнозный уровень кредиторской задолженности определяется произведением указанного коэффициента на себестоимость проданной продукции. Прирост же оборотного капитала определяется разностью прироста оборотных активов и прироста кредиторской задолженности. Как видим, часть прироста оборотных активов финансируется за счет прироста кредиторской задолженности (коммерческого кредита), что вполне оправдано и допустимо. В подобной ситуации появляется возможность направить большую часть чистой прибыли на инвестиции.

Если прирост рентабельности активов (в части внеоборотных активов), обеспеченный за счет инвестиций, превышает процентную ставку за краткосрочный кредит, то и в этом случае имеет смысл использовать кредит для финансирования прироста оборотного капитала, а чистая прибыль будет направлена на инвестиции. Таким образом, финансирование инвестиционных проектов может быть осуществлено не только из прибыли, амортизационных отчислений, долгосрочных кредитов, но фактически и за счет кредиторской задолженности и финансовых ресурсов, полученных от действия финансового рычага.

В целом рассмотренный методологический подход, направленный на повышение эффективности производства и продаж продукции на основе уточнения затрат на единицу продукции, позволяет существенно улучшить качество технико-экономического и финансового анализа ситуаций. Считаем важным учитывать рассмотренные ситуации при моделировании деятельности предприятия и оценке эффективности инвестиционных проектов, что позволит повысить качество принятия управленческих решений.

СПИСОК ЛИТЕРАТУРЫ

- 1. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования: Издание официальное. М.: Информэлектро, 1994. 2. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (вторая редакция): Официальное издание. -- М.: Экономика, 2000. 3. Приказ Минэкономразвития РФ и Минфина РФ от 23 мая 2006 г. № 139/82н "Об утверждении Методики расчета показателей и применения критериев эффективности инвестиционных проектов, претендующих на получение государственной поддержки за счет средств Инвестиционного фонда Российской Федерации".

Похожие статьи

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Аннотация Государственно-частное партнерство представляет собой особую форму инвестиционной деятельности, преследующую не только коммерческие цели....

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Обоснование необходимости проведения проекта Предоставление общей информации о компании - это наиболее распространенный способ использования своего сайта...

-

Расчет затрат по проекту Инвестиционный проект сеть затрата Капитальные вложения - затраты труда, материально-технических ресурсов, денежных средств на...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Оценка эффективности инвестиционной деятельности является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того,...

-

Чистая текущая стоимость проекта К показателям, характеризующим экономическую эффективность инвестиционного проекта, относятся следующие показатели: -...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

МЕТОДОЛОГИЯ ОЦЕНКИ ИНВЕСТИЦИЙ, РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Виды инвестиционных проектов и требования к их разработке - Инвестиционная деятельность предприятия

Все формы реального инвестирования проходят три основных! стадии (фазы), составляющие в совокупности цикл этого инвестирования: Предынвестиционная...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Сущность бюджета инвестиционного проекта - Инвестиционная деятельность предприятия

Эффективность реализации инвестиционного проекта в значительной степени определяется обоснованным планом его финансирования. Этот финансовый план...

-

Формирование программы инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиционная программа - совокупность инвестиционных проектов в виде перечня объектов инвестиций, их основных характеристик и объемов финансирования,...

-

Содержание и этапы разработки инвестиционных проектов - Основы инвестиционного проектировании

Вопрос о капиталовложениях является одним из наиболее сложных для любой организации, поскольку инвестиционные затраты могут принести доход только в...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

Заключение, Библиография - Инвестиционные проекты в отрасли связи

В данном курсовом проекте была рассмотрена и освоена методика оценки экономической эффективности инвестиционных проектов в отрасли связи. В результате...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Внутренний коэффициент эффективности - это такая норма дисконта (ЕВн), при которой интегральный экономический эффект за экономический срок жизни...

-

Расчет показателей коммерческой эффективности производился без учета ликвидационной стоимости объекта.[33] Коммерческая эффективность проекта...

-

1) Основная проблема на предприятии - это проблема управления. Руководство не имеет достаточно сильных рычагов для воздействия на персонал и не сможет в...

-

Оценка по переоцененной стоимости - Классификация и оценка активов и обязательств по МСФО

Компания может включить основные средства во вступительный баланс по их справедливой стоимости на дату перехода на МСФО (которая будет принята в качестве...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

На фоне глобализации мировой экономики, связанной с интеграцией экономических ресурсов, управление промышленным производством становится невозможным без...

-

Для того чтобы определить уровень инвестиционной активности предприятия, его финансовую устойчивость, понять динамику развития предприятия и...

-

Пути решения проблем формирования государственного бюджета Правительственная программа крупномасштабных структурных реформ в Кыргызской Республике...

-

Решения по товару Монтажные плиты и комплекты стяжек выполняются в стандартном (одинаковом) исполнении для всех потребителей, т. е. используется принцип...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

На сегодняшний момент публикации, посвященные интернет-экономике и стартапам интернет-компаний принадлежат в большинстве зарубежным авторам. В российской...

-

Сущность, типы и цель инвестиционных проектов Определение инвестиционного проекта дается в Законе "Об инвестиционной деятельности в Российской Федерации,...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения