Показатели прибыли экономической эффективности инвестиционного проекта - Инвестиционные проекты в отрасли связи

Чистая текущая стоимость проекта

К показателям, характеризующим экономическую эффективность инвестиционного проекта, относятся следующие показатели:

- - чистая текущая стоимость, - срок окупаемости проекта, - внутренняя норма прибыли, - рентабельность инвестиции.

Чистая текущая стоимость, ЧТС (NPV, presentvalue)- разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта.

Для расчета чистой текущей стоимости проекта необходимо определить следующие показатели:

Величину чистого денежного потока (ЧДП) по формуле:

ЧДПj=Добщj-Кв j-Эобщj - Нп j,(4.1)

Где ЧДПj-чистый денежный поток в j-ом году, тыс. руб.;

Добщj - общие эксплуатационные расходы в j-ом году, тыс. руб.;

Кв j - капитальные вложения в j-ом году, тыс. руб.;

Эобщj - величина налога на прибыль в j-ом году, тыс. руб.;

Нпj - величина после налога на прибыль в j-ом году, тыс. руб.

Примечание: при расчете эксплуатационные затраты берутся из учета амортизации.

Коэффициент дисконтирования на каждый год проекта по формуле:

R=(1+Eнп)t,(4.2)

Гдеr - коэффициент дисконтирования;

Eнп - норматив приведения разновременных затрат (норма дисконта), учитывающий инфляционные процессы в экономике за рассматриваемый период, минимальный уровень доходности проекта и инвестиционных риск;

T - период приведения затрат к началу расчетного года, равный разности между годом, в котором осуществляются затраты и расчетным годом, к которому они приводятся.

Расчет рисков (норма дисконта). Специфические риски в %. Будем считать 12,8%

- - Влияние государства на тарифы: 0,40%; - Изменение цен на сырье, материалы, энергию, комплектующие, аренду: 0,20%; - Управленческий риск собственника акционеров: 0,20%; - Влияние ключевых поставщиков: 30%; - Влияние сезонности спроса на продукцию:0,40%; - Условия привлечения капитала: 0,30%; - Ставка рефинансирования ЦБ на 01.01.2016г.:11,00%; - Итого, поправка за специфический риск: 12,8%.

Примечание. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в начальном периоде, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инвестиций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов. Это противоречие устраняется с помощью так называемого метода приведенной стоимости, или дисконтирования, т. е. приведения затрат и результатов к одному моменту. В качестве такого момента времени можно принять, например, год начала реализации инвестиций.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей ценностью. С помощью дисконтирования в финансовых вычислениях учитывается фактор времени. Приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования, определяемый для постоянной нормы дисконта.

Метод дисконтирования позволяет привести к одинаковой размерности во времени разность между всеми поступающими средствами и затратами по каждому году (чистый дисконтированный поток денежных средств).

Чистый денежный доход (ЧДД) определяется по формуле:

ЧДДj =ЧДП j *r,(4.3)

Где ЧДД j - чистый денежный доход в j-ом году, тыс. руб.

Чистая текущая стоимость определяется по формуле:

ЧТСj =j,(4.4)

Где - чистая текущая стоимость в j-ом году, тыс. руб.

Срок окупаемости проекта

Срок окупаемости, Т (РР, payback period) - период времени, в течение которого чистый доход от вложений капитала становится равным величине вложений.

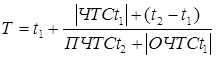

Срок окупаемости определяется по формуле:

, |

(4.5) |

Где Т - срок окупаемости инвестиций по методу ЧТС;

T1 - конкретный последний год, в котором получилось отрицательное сальдо чистой текущей стоимости (ОЧТСt1);

T2 - конкретный год, в котором значения сальдо чистой текущей стоимости стали положительными (ПЧТСt2);

T2- t1=1год

ОЧТСt1 и ПЧТСt2 - значения сальдо по чистой текущей стоимости нарастающим итогом, которые были отрицательными или положительными соответственно. Значения отрицательного сальдо берутся в расчетной формуле по модулю (т. е. по абсолютной величине без знака "-").

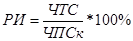

Рентабельность инвестиций.

Рентабельность инвестиций, РИ (Р, Profitability) - показатель эффективности, который характеризует уровень доходов на единицу затрат и определяется по формуле:

, |

(4.6) |

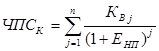

Где ЧПСк - чистая приведенная стоимость капитальных вложений, тыс. руб., которая определяется по формуле:

(4.7)

Где Квj - капитальные вложения в j - ом году, тыс. руб.

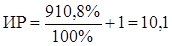

Индекс рентабельности или коэффициент рентабельности, ИР - показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта и определяется по формуле4.8.

(4.8) |

ИР1, то проект следует принять;

ИР1, то проект следует отвергнуть;

ИР=1, то проект является ни прибыльным, ни убыточным.

Проект следует принять, так как из расчетов видно, что индекс рентабельности больше единицы, и срок окупаемости проекта составляет 1,97 года, что не превышает предела нормы в 5 лет.

Проект следует принять, так как индекс рентабельности больше одного процента.

Похожие статьи

-

Показатели прибыли - Инвестиционные проекты в отрасли связи

Показатели прибыли от реализации определяются по формуле: Преалj=Добщj - Эобщj,(3.1) Где Преалj - прибыль от реализации в j-ом году, тыс. руб.; Добщj -...

-

Оценка эффективности инвестиционной деятельности является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того,...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Расчет показателей коммерческой эффективности производился без учета ликвидационной стоимости объекта.[33] Коммерческая эффективность проекта...

-

Расчет затрат по проекту Инвестиционный проект сеть затрата Капитальные вложения - затраты труда, материально-технических ресурсов, денежных средств на...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

К инвестиционным проектам с финансовой отдачей относятся проекты, для которых возможно однозначно определить и затратную и доходную составляющие,...

-

Принципы организации процесса инвестиционного планирования и контроля Развитие и модернизация сетей связи требуют значительных капитальных вложений, для...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Введение - Инвестиционные проекты в отрасли связи

Для сохранения устойчивой тенденции роста услуг всех видов связи, продолжения расширения и наращивания мощностей уже введенных в эксплуатацию, а также...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Заключение, Библиография - Инвестиционные проекты в отрасли связи

В данном курсовом проекте была рассмотрена и освоена методика оценки экономической эффективности инвестиционных проектов в отрасли связи. В результате...

-

Основная информация и обоснование реализации проекта Общие сведения о проекте Вид инвестиций: с финансовой отдачей. Код проекта: 0509205081022. Название...

-

Объем услуг и доходы от основной деятельности - Инвестиционные проекты в отрасли связи

Объем услуг. Основные данные для расчета объемов услуг и доходов от основной деятельности предоставлены в задании (таблица1). Средний объем голосового,...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Этот метод -- один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Задачи - Инвестиционная политика Пензенской области

Задача 6 Вычистите чистую текущую стоимость, если стоимость капитала составляет 15% по данным таблицы 2. Таблица 2 Исходные данные Потоки Периоды 0 1 2 3...

-

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из...

-

Внутренний коэффициент эффективности - это такая норма дисконта (ЕВн), при которой интегральный экономический эффект за экономический срок жизни...

-

Сущность бюджета инвестиционного проекта - Инвестиционная деятельность предприятия

Эффективность реализации инвестиционного проекта в значительной степени определяется обоснованным планом его финансирования. Этот финансовый план...

-

Обоснование необходимости проведения проекта Предоставление общей информации о компании - это наиболее распространенный способ использования своего сайта...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Описание услуги - Инвестиционные проекты в отрасли связи

Характеристика рынка. Предлагаются все стандартные услуги мобильной связи: ?голосовая связь; ?SMS; ?MMS; ?WAP; ?Интернет (GRPS/EDGE);...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Источники финансирования должны покрыть общие инвестиции и убытки в период освоения производства. Источниками финансирования являются: - собственный...

-

Формирование программы инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиционная программа - совокупность инвестиционных проектов в виде перечня объектов инвестиций, их основных характеристик и объемов финансирования,...

-

Аннотация Государственно-частное партнерство представляет собой особую форму инвестиционной деятельности, преследующую не только коммерческие цели....

-

Содержание и этапы разработки инвестиционных проектов - Основы инвестиционного проектировании

Вопрос о капиталовложениях является одним из наиболее сложных для любой организации, поскольку инвестиционные затраты могут принести доход только в...

-

Выводы - Основы инвестиционного проектировании

Имея свой сайт, особенно если он будет неплохо раскручен, компания может значительно повысить частоту обращения других компаний с коммерческими...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Финансовый план проекта - Основы инвестиционного проектировании

Доходы проекта Доходы проекта определяются размером товарооборота и принятым уровнем торговой наценки. Плановый товарооборот после выхода ООО "Вавилон"...

-

Показатели 2003 2004 2005 Прибыль, (тыс. руб.) 2185 3074 4406 Себестоимость продукции, (тыс. руб.) 9890 12809 16948 Рентабельность, (%) 22 24 26 Объем...

-

Управление предприятием в условиях экономического кризиса требует высокого качества управления рисками, которые наиболее четко проявляются в...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Управление инвестиционными проектами - Основы инвестиционного проектировании

Различают следующие варианты схем управления проектом:[12] Основная" система. Руководитель (менеджер) проекта -- представитель заказчика, финансовой...

Показатели прибыли экономической эффективности инвестиционного проекта - Инвестиционные проекты в отрасли связи