Анализ движения, структуры и динамики денежных потоков предприятия - Управление свободными денежными средствами предприятия

Анализ движения, структуры и динамики денежных потоков ОАО "ЕВРАЗ ЗСМК" проведем на основе данных отчетов о движении денежных средств предприятия за 2011-2013 годы.

Весь денежный поток предприятия разделен и учитывается по трем направлениям деятельности: операционная, инвестиционная и финансовая. В соответствии с этой градацией составим таблицы, графики и проведем анализ изменения денежных потоков.

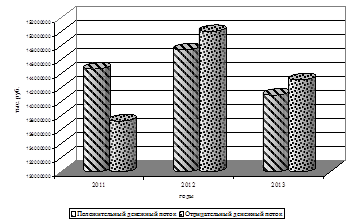

На рисунке № 1 представлена общая динамика положительного и отрицательного потока по операционной деятельности предприятия.

Динамика рисунка № 1 демонстрирует неоднородность изменения потоков по операционной деятельности. Так, в 2011 году поступления по операционной деятельности превышали размер платежей более чем в 2 раза. В 2012 году ситуация коренным образом изменилась, наблюдается дефицит поступлений по операционной деятельности. В 2012 году он составил 1,78% от величины положительного денежного потока, а в 2013 году 1,53 %.

Кроме этого, на рисунке № 1 очевидно сокращение общей величины положительного денежного потока в исследуемый период на 2,57 % по сравнению с базовым 2011 годом. В то время как, величина отрицательного денежного потока выросла на 4,28 %. С одной стороны, относительные величины изменения потоков не значительны. Но, с другой стороны, изменения в абсолютном выражения исчисляются миллиардными суммами. Это свидетельствует о недостаточно рациональном планировании и управлении движением денежным потоков предприятии в целом. А сохранение такой динамики может привести к потере ликвидности, нарастанию финансовой зависимости и существенному недостатку оборотных средств.

Подробная динамика изменения денежных потоков по операционной деятельности представлена в Приложении № 1.

Из данных Приложения № 1 следует, что наибольший удельный вес в структуре поступлений от операционной деятельности занимают поступления от реализации товаров и услуг - более 98-99%. За исследуемый период этот показатель увеличился на 0,57%. При этом данный показатель снизился в абсолютном выражении. Прочие поступления занимают менее 1% в структуре.

Наибольшая часть денежных средств расходуется на расчеты с поставщиками и подрядчиками - более 75,3% в 2013 году. Динамика структуры данного показателя отражает его снижение на 6,7%.

Второе место в структуре оттока средств занимают прочие платежи более 17%. А третье место в структуре занимают расходы на оплату труда. Отмечается рост доли средств идущих на оплату труда на 2,98%, данная динамика характерна и для абсолютного значения расходов по данной статье. Остальные статьи, по которым происходит отток средств, занимают от 0 до 1,5%.

Динамика расходов и поступлений по текущим операциям демонстрируют концентрацию предприятия на основном производстве. В результате этого, к концу исследуемого периода чистый денежный поток по текущей деятельности отрицателен.

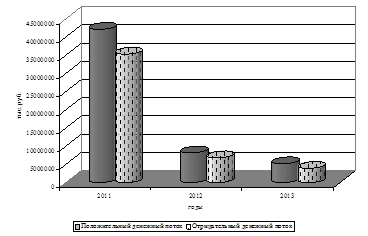

Общая динамика положительного и отрицательного потока по инвестиционной деятельности представлена на рисунке № 2.

Динамика положительного и отрицательного потока денежных средств по инвестиционной деятельности за 2011 - 2013гг., тыс. руб.

Тенденции, представленные на рисунке № 2, показываю, что на предприятии сокращается общая величина потоков по инвестиционной деятельности, свидетельствуя о сокращении ее масштабов в целом по предприятию. В течении исследуемого периода положительный поток по инвестиционной деятельности превышает отрицательный денежный поток. При этом величина положительного денежного потока сократилась по сравнению с базовым 2011 годом на 87,7 %, а величина отрицательного потока сократилась практически на 89 %.

Подробная динамика изменения денежных потоков по инвестиционной деятельности представлена в Приложении № 2. Из данных Приложения № 2 следует, что на предприятии в исследуемый период изменился приоритет в инвестиционной политике если в 2011 году наибольший удельный вес приходился на возврат средств от предоставленных займов и от продажи долговых ценных бумаг более 94%, то с 2012 года наибольшие поступления приходятся на проценты по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях в приделах 90%. Эта ситуация была сформирована еще 2011 году путем осуществления краткосрочных финансовых вложений.

Осуществление расхода средств происходит в русле принятой политики. В этой связи с 2012 года существенно сократилась доля расходов в связи с приобретением долговых ценных бумаг, предоставление займов другим лицам с 57,9% до 0,27%. В то время как выросла доля финансирования приобретения, создания, модернизации, реконструкции и подготовки к использованию внеоборотных активов в 2013 году с 12,64 до 98,35%%.

Сформированная инвестиционная политика позволяет предприятию иметь приличный положительный чистый денежный поток по этому виду деятельности. Однако он имеет тенденцию на сокращение более чем на 80% в виду активных вливаний во внеоборотные активы. Данные вливания производятся с целью обеспечения работоспособности предприятия на будущий период.

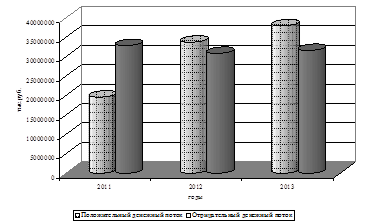

Динамика положительного и отрицательного потока денежных средств по финансовой деятельности за 2011 - 2013гг., тыс. руб.

Динамика рисунка № 3 демонстрирует неоднородность изменения потоков по финансовой деятельности. Так, в 2011 году наблюдается существенный дефицит положительного денежного потока по финансовой деятельности предприятия. Его величина составляет более 32% от величины положительного денежного потока. В 2012 и 2013 годах положительный денежный поток превышает отрицательный. Данное превышение нарастает. Оно в 2012 году составляет 8,51 %, а 2013 году составляет 16,68%. Несмотря на выравнивание ситуации в движении денежных средств по финансовой деятельности. Необходимо отметить, что единой политики по формированию денежного потока не применяется.

Подробная динамика изменения денежных потоков по финансовой деятельности представлена в Приложении № 3. Из данных Приложения № 3 следует, что предприятие достаточно интенсивно использует заемные средства, которые занимают подавляющую долю в структуре поступлений по финансовой деятельности 99,99%. Это обстоятельство предопределяет и превалирование доли расходы средств по финансовой деятельности на погашение кредитов и займов - 99,93%. В динамике отмечается прирост займов и кредитов в результате чего формируется положительный чистый денежный поток с динамикой на существенное повышение. Это может создать ситуацию нехватки средств для расчета с кредиторами в будущем. Поскольку в последнем периоде кредиты составляют примерно 38 млрд. руб., а возврат средств по ним составляет лишь 31,6 млрд. руб.

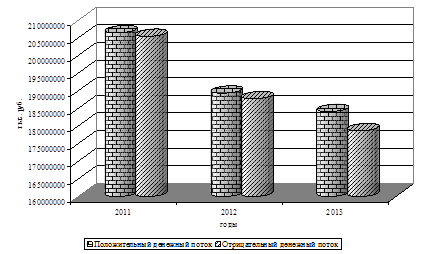

Общая динамика положительного и отрицательного потока денежных средств по предприятию в целом за 2011 - 2013гг. представлена на рисунке № 4.

Динамика показателей рисунка № 4 демонстрирует, что в течении исследуемого периода происходит сокращение общего объема денежных потоков по предприятию. Так, сокращение положительного денежного потока за исследуемый период составляет 10,82 %, сокращение по отрицательному денежному потоку за этот же период составляет более 13 %. Необходимо отметить и то, что динамика по сокращению денежного потока предприятия однородна в тенденции на снижение, отсутствуют скачки на повышение объемов денежных средств предприятия. В совокупности это свидетельствует о сокращении способности предприятия к генерированию денежных средств. Положительным момент является лишь тот факт, что между положительным и отрицательным потоком денежных средств в целом по предприятию не наблюдается дефицита денежных средств.

Динамика общего положительного и отрицательного потока денежных средств в целом по предприятию за 2011 - 2013гг., тыс. руб.

Однако, чтобы добиться такого результата предприятие постоянно прибегает к существенным заимствованиям на финансово-кредитном рынке. А это не является благоприятным моментом в данной ситуации для предприятия. Сохранение такой политики приведет предприятие к потери ликвидности и приблизит его к банкротству.

Таким образом, наблюдается сокращение общей величины положительного денежного потока по операционной деятельности, в то время как, величина отрицательного денежного потока возрастает, способствуя формированию дефицита денежных средств по операционной деятельности. В совокупности движение средств показывает, что предприятие теряет ликвидность в результате снижение поступлений от операционной деятельность в настоящее время и создает предпосылки по формированию неустойчивой финансовой ситуации в виду недостатка средств на погашение кредитов и займов.

Это свидетельствует о недостаточно рациональном планировании и управлении движением денежным потоков предприятии в целом. А сохранение такой динамики может привести к потере ликвидности, нарастанию финансовой зависимости и существенному недостатку оборотных средств. Поэтому предприятию необходимо обеспечить поступление денежных средств по текущей деятельности в основном за счет реализации скорректировав политику по своим договорам с покупателями. В рамках финансовой деятельности необходимо акцентировать внимание на оформлении кредитных отношений, поскольку поступления от них средств в перспективе может стать не достаточным для того, чтобы перекрыть величины необходимые на погашение кредитов и расчеты с кредиторами и поставщиками.

Похожие статьи

-

Оценка эффективности управления денежными потоками предприятии производится на основе данных анализа движения денежных средств составленного прямым...

-

Заключение - Управление свободными денежными средствами предприятия

При выполнении курсовой работы были рассмотрены следующие разделы: 1)Содержание и методика управления денежными средствами предприятия. Денежные средства...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Введение - Управление свободными денежными средствами предприятия

Актуальность курсовой работы обусловлена тем, что процессы современной экономической действительности наглядно доказывают, зависимость экономической и...

-

Денежный поток от финансовой деятельности компании - Финансовые показатели деятельности предприятия

Денежные потоки от финансовой деятельности -- поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого...

-

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Управление денежными потоками организации является важной составной частью общей системы управления его финансовой деятельность. Эффективное управление...

-

Денежный поток - это приток и отток денежных средств и их эквивалентов, получаемых организацией от всех видов деятельности и расходуемых на обеспечение...

-

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,...

-

На завершающем этапе построения системы месячных бюджетов необходимо составить бюджет движения денежных средств косвенным методом. Данный бюджет наглядно...

-

Управление финансовым состоянием предприятия - Анализ финансового состояния

Финансовый менеджмент, объектом которого является финансовая деятельность, выступает как важнейшая часть комплексной системы управления предприятием. По...

-

Планирование денежных потоков охватывает три основных его вида: Стратегическое планирование, в процессе которого прогноз движения денежных потоков...

-

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Следующим результирующим бюджетом является бюджет движения денежных средств, рассчитанный прямым методом. В данный бюджет заносится планируемый приход и...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Введение - Денежные потоки в антикризисном управлении

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

ВВЕДЕНИЕ, ОСНОВНОЙ МАТЕРИАЛ - О сущности понятия "Денежные потоки"

Концептуальные основы сущности, создания и вращения денежных потоков наиболее обширно и нередко рассматриваются в литературе с финансовым уклоном....

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Анализ структуры и динамики финансовых результатов - Анализ финансового состояния компании

Проанализируем отчетность компании JTB и определим, есть ли стратегическая направленность в деятельности компании. Для анализа воспользуемся финансовой...

-

Сущность метода дисконтированных потоков денежных средств - Модель Гордона

Дисконтированный финансовый денежный гордон Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости...

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Структура и динамика заемных средств - Управление заемным капиталом предприятия

В таблице 2.4.1. проанализирована структура источников формирования имущества ЗАО "Ремдизель". Таблица 2.4.1. Структура источников формирования имущества...

-

КОНЦЕПЦИЯ ДЕНЕЖНЫХ ПОТОКОВ. - Основной и оборотный капитал предприятия

Основное содержание концепции потоков денежной наличности составляет разработка политики предприятия в области привлечения финансовых ресурсов,...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Понятие финансовых ресурсов предприятия В самом общем виде под финансовыми ресурсами понимают совокупность денежных доходов, накоплений и поступлений,...

Анализ движения, структуры и динамики денежных потоков предприятия - Управление свободными денежными средствами предприятия