Теоретические основы венчурного финансирования, Понятие и сущность венчурного финансирования - Оценка эффективности венчурного финансирования

Понятие и сущность венчурного финансирования

Существуют множество книг, статей, работ, публикаций, монографий, учебников на тему венчурного финансирования в России. Литературы по данной тематике достаточно большое количество, авторами затронуты различные аспекты венчурного финансирования и его составляющие. Как Российские, так и зарубежные писатели постоянно публикуют свои работы и формируют все более интересное и новое представление об этой сфере финансирования.

Многие авторы, такие как Павел Гулькин, Семенов А. С., Ашихмина О. А., Аюпова И. Р., Янгиров А. В., Горлатов А. С., Кокин А. С., Саркисян Л. М. И др. рассуждают на эту тему, но все они сводятся К функциональной задаче венчурного финансирования: "развитие предприятий на ранней стадии развития, занимающихся созданием инновационной продукции, путем предоставления средств на долгий срок в обмен на долю в этих компаниях".

Источником долгосрочных инвестиций является венчурный капитал. Его можно определить как инвестиционные средства, необходимые для финансирования научно-исследовательских разработок по отдельным программам или проектам, которым руководят профессиональные инвесторы.

Само именование "venture" в переводе с английского языка означает рискованный. Это подразумевает то, что в отношениях между инвестором и предпринимателем, претендующим на финансирование, существует факт авантюризма. Действительно это так, поскольку, в отличии, например от банковского кредита, венчурное финансирование осуществляется без предоставления каких либо гарантий или залога. При этом венчурные инверторы или фонды отдают предпочтение вкладывать свой капитал в такие компании, акции которых не обращаются на фондовом рынке в свободной продаже. Венчурный инвестор предпочитает инвестировать в компании, акции которых полностью распределены между акционерами. Как правило, при первичном инвестировании он не спешит приобретать контрольный пакет акций компании, ему больше предпочтительно, чтобы пакет принадлежал менеджерам фирмы. Перед ним стоит другая задача, чем он и отличается от стратегического инвестора или партнера. Венчурный капиталист рассчитывает, что за счет его финансовых вложений, будет обеспечен более быстрый темп роста компании, ее успешное развитие. За счет этого, инвестор подвергается только финансовому риску, но за прочие существующие риски компании ответственности не несет. За рыночные, технические, хозяйственные и другие риски отвечает непосредственно руководство компании или проекта. И поэтому, если контрольный пакет акций принадлежит компании, у менеджеров или руководителей проекта сохраняются все стимулы участвовать в его развитии, успешно ввести бизнес.

Венчурные инвестиции осуществляются в среднем в течение 5-7 лет. По истечению указанного срока существует несколько вариантов развития событий:

- 1. Компании удалось успешно реализовать проект, вывести бизнес на высокий уровень. В таком случае, инвестиции, вложенные венчурным капиталистом, окажутся оправданными, приумножаться в несколько раз и он сможет получить свою прибыль от участия в проекте. 2. Если ожидания инвестора оказались не оправданными, компания оказалась банкротом, то венчурный инвестор теряет вложенные инвестиции.

Прибыль инвестора формируется исходя из того, сможет ли он по истечению вышеуказанного срока продать свою долю в компании по цене, превышающей первоначальные инвестиции в несколько раз. Соответственно, венчурным капиталистам не выгодно распределение прибыли в качестве дивидендов, их интересуют реинвестиции в новый бизнес. На рынке венчурной индустрии продажа пакета акций, доли в компании с целью реинвестирования или получения прибыли называется "выход", а период участия в проекте "совместным проживанием". Во время "совместного проживания" финансирование венчурным капиталом подразумевает не просто выделение денежных средств, но и привлечение венчурным инвестором своего опыта, связей в мире бизнеса. В этом также состоит отличие венчурного финансирования от других видов финансовой поддержки.

Типичный венчурный институт может являться самостоятельной компанией или незарегистрированным ограниченным партнерством. Организация самостоятельной компании, как венчурного института, называется фондом. В ряде стран, фонд, воспринимается как ассоциация партнеров, а не компанией, как таковой. Директора, персонал, участники могут быть организованы как самим фондом, так и наняты самостоятельной управляющей компанией, которая предоставляет свои услуги фонду. При сотрудничестве с управляющей компанией, она имеет право претендовать на процент от первоначальных обязательств инвесторов в размере до 2,5% ежегодно и на часть прибыли фонда в размере до 20%.

С развитием рынка капитала возникла необходимость в профессионалах, которые умеют обращаться с деньгами, им не принадлежащими. Инвесторы принимают решение об инвестировании на основе меморандума, где описаны основные цели и задачи фонда. На Западе основными источниками формирования венчурных фондов являются:

Средства частных инвесторов (бизнес - ангелы);

Инвестиционные институты;

Пенсионные фонды;

Страховые компании;

Различные агентства и международные организации.

После сбора средств начинается поиск, обработка, выборка и оценка, в последствие вхождение в инвестируемую компанию. Венчурные инвесторы сознательно идут на риск, и главная работа заключается в правильной оценки соотношения риска и возможной прибыли.

Механизм деятельности венчурного финансирования осуществляется следующим образом: венчурный инвестор, который является юридическим лицом и представителем венчурного фонда, пользуясь финансовыми средствами одного или нескольких инвесторов, выкупает часть акционерного капитала инвестируемой компании. Получив инвестиционные средства, компания использует их для реализации своих инновационных идей, развивается и увеличивает свою стоимость. После того, как компания стабилизировала свою прибыль и завоевала долю рынка, венчурный инвестор осуществляет выход из компании, получая свою прибыль. Такие отношения между инвестором и предпринимателем строятся на основе обоюдного желания получить выигрыш. И порой, важнее финансового и рыночного анализа, выступают человеческие отношения, возникшие в ходе сделки.

Рис. 1.1 - Организация венчурного финансирования

Процесс работы венчурных инвесторов подразделяется на две стадии: Deal - flow и Due Diligence.

Самой важной составляющей всего этого процесса является поиск и отбор предприятий (Deal - flow). Основные источники информации о растущих компаниях в России - пресса, выставки, специализированные ассоциации, бюллетени и брошюры, издаваемые организациями поддержки бизнеса, российскими и западными, личные контакты менеджеров венчурных фондов и компаний. В России венчурное финансирование еще не сильно развито, поэтому найти достойное, быстро развивающееся предприятие не просто. Этому процессу инвесторы уделяют большое количество времени: анализируют, считают коэффициенты, прогнозируют предполагаемую отдачу от участия в проекте. Ведь от этого зависит их прибыль: удачно выбранный проект - хорошая прибыль. Финансовый риск инвестора может быть оправдан соответствующей отдачей. Поэтому, важнейшим критерием для отбора проектов и компаний для инвестора является способность компании к быстрому росту. Главный коэффициент, показывающий возврат на инвестиции, является IRR (Internal Rate of Return). В европейской ассоциации данный коэффициент выступает основным показателем доходности инновационного проекта.

Вторая стадия - due diligence в переводе означает "тщательное наблюдение и изучение". Она является самой длительной в венчурном финансировании, инвестор анализирует общее состояние компании и бизнеса, после чего инвестор принимает решение о производстве инвестиций или отказе от инвестиций. Если он выбирает первый вариант, то впоследствии составляется инвестиционное предложение или меморандум. В этом документе отражаются все полученные результаты, формируются выводы и предложение для инвестиционного комитета. Именно за этим комитетом остается заключительное слово. После чего, будет сделан вывод, успешной ли инвестицией является рассматриваемый проект для фонда, или нет.

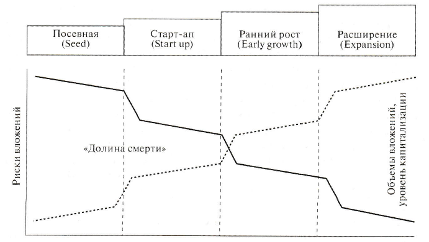

Ж. Л. Гаврилова, А. С. Вороновская, И. М. Щадов в своей работе "Венчурное финансирование инновационной деятельности в России" выдели четыре этапа развития компаний, куда в частности осуществляются венчурные инвестиции (рис 1.2). Такая группировка стадий является на сегодняшний день самой распространенной:

- 1. Достартовое финансирование (seed) или компания "до посева"; данный этап представляет собой некий проект или бизнес идею, которую только предстоит финансировать. 2. Стартовое финансирование (start up); компания, которая совсем недавно образовалась и вышла на рынок, не осуществляющая еще продаж, созданная для проведения научно-исследовательских работ. 3. Этап начального расширения (early expansion); этап, когда у компании уже есть запасы готовой продукции и потенциал для ее реализации. На этапе начального расширения компания может работать в убыток. 4. Этап быстрого расширения (rapid growth); расширение объемов производства, увеличение объемов сбыта, проведение маркетинговых исследований, приумножение капитала компании.

Рис. 1.2 - Жизненный цикл малых высокотехнологичных компаний

После того, как компания перешла на стадию быстрого расширения, вероятней всего она может воспользоваться традиционными способами займа денег, а привлечение венчурных рискованных инвестиций прекращается. Это происходит, потому что компания, после этапа быстрого расширения, начнет приносить прибыль и вероятность того, что она обанкротиться уже намного меньше.

Рынок венчурного финансирования можно разделить на два сектора.

Первый - неформальный сектор, включает в себя физические лица, бизнес - ангелов, и частные компании. На сегодняшний день неформальный рынок венчурного капитала в России находится в стадии развития. Бизнес - ангелы это индивидуальные инвесторы, которые напрямую инвестируют свои личные финансовые средства в совершенно новые или развивающиеся компании. Они составляют основу неформального сектора венчурного финансирования, потому что там, где существует высокий риск, но и возможность получения высокой прибыли, при сравнительно не больших вкладах, там появляются бизнес - ангелы.

О бизнес - ангелах и неформальном секторе венчурного финансирования писали американские авторы Марк Ван Osnabrugge, и Роберт Дж. Робинсон. Бизнес ангелы предоставляют больше капитала для предпринимателей, чем любые другие инвесторы и, соответственно, получают огромную прибыль от своих вложений. Так, например, в США примерно 3 млн. ангел - инвесторов, и их инвестиции в стартапы превышают 60 млрд. $ в год [45]. По их словам, бизнес - ангелы, или частные инвесторы, который остаются в тени и специализируются в сферах с высокими темпами роста и финансируют начальные стадии развития компаний, где соответственно больше риск. В настоящее время они инвестируют примерно в 30-40 раз больше, чем венчурные капиталисты. Также в книге проводятся исследования, но основе неофициальных данных и личных интервью, чтобы понять, как именно они функционируют, в чем различия бизнес ангелов и венчурных капиталистов, как их привлечь и на какой основе.

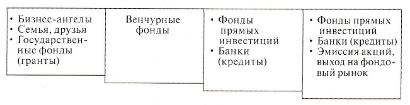

Стоит отметить немного различий, между бизнес-ангелами и венчурными капиталистами. Бизнес ангелы состоятельные люди, которые инвестируют собственные деньги. А венчурные капиталисты являются профессиональными инвесторами и представителями венчурных фирм, которые инвестируют деньги венчурного фонда. Также, ангелы инвестируют в фирмы, находящиеся на очень ранней стадии своего развития и инвестируют не такие большие суммы денег, в отличие от капиталистов. Сумма инвестиций капиталистов чаще исчисляется в миллионах. На рис.1.3 [23, 114] очевидно показано, что бизнес - ангелы специализируются на посевных стадиях и финансируют в старапы, а венчурные капиталисты участвуют в нескольких стадиях инвестиционного процесса, вплоть до этапа быстрого расширения.

Рис. 1.3 - Объемы и источники инвестиций зависимости от стадий развития компаний

Еще одно отличие ангелов от капиталистов заключается в том, что ангелам не надо не перед кем отчитываться. А капиталисты должны предоставлять информацию и отчитываться в собственные структуры, например в инвестиционный комитет и перед инвесторами, для того, чтобы принять решение. Венчурные капиталисты применяют процедуру due diligence, следовательно, объем сроков рассмотрения инвестиционного проекта у ангелов и капиталистов различный. Для венчурных капиталистов этот процесс занимает в среднем от 3 до 9 месяцев. Упрощенная процедура оценки позволяет бизнес - ангелам принимать решения в самые короткие сроки [10, 245].

Второй - формальный. Этот сектор включает в себя специальные фонды по поддержке малых предприятий в инновационной сфере, венчурные страховые компании и пенсионные фонды, выступающие в роли партнеров с ограниченной ответственностью. Отличительной особенностью является то, что в формальном секторе преобладает роль бюджетных средств и тщательная процедура проверки и отбора. Также, в данном секторе профессиональные менеджеры осуществляют финансирование и распоряжаются не своими деньгами, следовательно, учет инвестиций и формальные документы играют важную роль. Даже самый перспективный проект может получить отказ в финансировании, если у него нет тщательно проработанного инвестиционного проекта. Формальный рынок венчурной индустрии более тщательно будет рассмотрен во второй главе.

Заключительной стадией венчурного финансирование является выход их проекта. В основном венчурные компании или инвесторы ориентируются на выход из компании в течение 3 - 7 лет с момента первоначальной инвестиции. Хотя первоначальное публичное размещение акций является наиболее привлекательным типом выхода для венчурных капиталистов и собственников компании, наиболее успешными и распространенными выходами инвестиций в настоящее время пока являются слияние или поглощение компании с венчурным капиталом либо другой компанией.

Похожие статьи

-

Заключение - Оценка эффективности венчурного финансирования

В современных условиях рыночной экономики России со свободной конкуренцией расширение и развитие успешной инновационной среды требует создания новых...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Особенности венчурного финансирования - Оценка эффективности венчурного финансирования

Для венчурного финансирования характерен ряд особенностей, который отличает его от других видов финансирования (таблица 1) [35, 115]. Они заключаются в...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Введение - Оценка эффективности венчурного финансирования

На сегодняшний день перспективы развития РФ в XXI веке напрямую зависят от исследований научно - технического сектора отечественной экономики. Стадия...

-

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ: СУЩНОСТЬ И ОСОБЕННОСТИ - Основы организации проектного финансирования

Проектное финансирование -- предоставление целевого кредита на реализацию конкретного инвестиционного проекта с применением различных финансовых...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования

К отбору проектов для финансирования венчурный фонд подходит с особой внимательностью. Данные процесс занимает большое количество времени, ведь от...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Понятие и классификация инвестиционных фондов Неотъемлемой частью современной экономики является свободное движение капитала. Капитал - ресурсы...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Стоимость капитала: понятие, сущность - Финансовые показатели деятельности предприятия

Концепция стоимости капитала - одна из базовых в теории финансового менеджмента. Стоимость является одной из важнейших характеристик капитала,...

-

Понятие, сущность, принципы кредитования Кредит представляет собой движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств...

-

Венчурный капитал существует в рамках определенной системы, где с одной стороны выступают быстрорастущие компании, а с другой источники венчурного...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Понятие и сущность заемного капитала предприятия Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств....

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Понятие интернет-компаний Понятие "интернет-компания" или "дотком" возникло впервые в 1990-х годах в Соединенных Штатах Америки. Это время стало началом...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

Понятие и сущность малого бизнеса Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

ЗАКЛЮЧЕНИЕ - Основы организации проектного финансирования

На развивающихся рынках проектное финансирование дает возможность хорошо структурированным и экономически обоснованным проектам быть реализованными даже...

-

Понятие и сущность финансового прогнозирования и планирования Достаточно подробно рассмотрены, сущность финансового планирования прогнозирования и...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Принято считать, что становление венчурного инвестирования начинало свое развитие в конце 19 - начале 20-го века, в самом начале третьей Кондратьевской...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Сущность, типы и цель инвестиционных проектов Определение инвестиционного проекта дается в Законе "Об инвестиционной деятельности в Российской Федерации,...

-

Понятие и социально-экономическая основа финансов Именно с возникновением государства одновременно появились и финансы, в период расслоения общества на...

-

Обоснование необходимости проведения проекта Предоставление общей информации о компании - это наиболее распространенный способ использования своего сайта...

-

Сущность и особенности кредитования реального сектора экономики В Республике Казахстан в течение последних лет достигнута макроэкономическая...

Теоретические основы венчурного финансирования, Понятие и сущность венчурного финансирования - Оценка эффективности венчурного финансирования