Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования

К отбору проектов для финансирования венчурный фонд подходит с особой внимательностью. Данные процесс занимает большое количество времени, ведь от качества проведенной работы завит успех венчурного фонда. Следуя правилу "3 - 3 - 3 - 1" из 10 проинвестированных проектов один должен дать превосходный результат, и три проекта очень хорошие. Но для того, чтобы система сработала, необходимо основательно подходить к отбору всех проектов и компаний, поскольку на раннем этапе еще не известно, какие из них станут успешными.

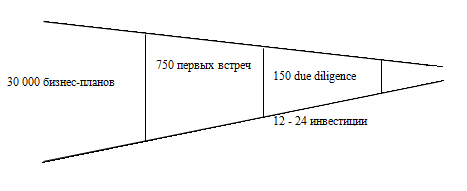

В рамках этапа отбора проектов венчурный инвестор изучает необходимое количество информации, проводит исследование и анализ возможных путей развития компаний и выходов из нее. После чего, из всего количества возможных вариантов, выбирает наилучшие. Процесс отбора проектов венчурным фондом представлен на рис. 2.4.

Рис. 2.4 - Процесс отбора компаний венчурным фондом

Процесс отбора венчурных проектов состоит из двух этапов: deal flow и due diligence.

Как было уже рассмотрено ранее, на первоначальной стадии deal flow венчурный инвестор занимается рассмотрением и поиском возможных конкурентоспособных вариантов. В основном, он ориентируется на главный для себя критерий: может ли компания быстро развиваться и занять, в перспективе, лидерские позиции на рынке, чтобы финансовый риск инвестора был как можно ниже. В первую очередь, инвертор анализирует резюме, поступающие от компаний в фонд. Также, он самостоятельно посещает всевозможные выставки и ярмарки, использует свои личные связи и контакты, анализирует прессу, рекламные материалы и различные базы данных венчурных ассоциаций.

Переходом от стадии deal flow к стадии due diligence выступает первая встреча инвертора и предпринимателя (представителя) компании. В процессе встречи важным аспектов является возникновение первой симпатии друг другу, и установление хороших взаимоотношений. Это значительно упрощает весь процесс, и вероятность получить финансируемые средства увеличивается, ведь взаимодействовать в будущем им придется еще большое количество времени. В случае успешно проведенной первой встречи, между инвестором и предпринимателем организуются еще несколько встреч, в числе которых инвертор может посетить компанию предпринимателя, с целью осмотра производства и предлагаемой продукции.

После этого, начинается долгий и тщательный процесс анализа потенциально инвестируемой компании - due diligence. В ходе процесса оцениваются все аспекты состояния компании на текущий момент, состояние рынка и перспективы компании. Процесс может затянуться от месяца до года и заканчивается он принятие решения об инвестировании.

Задачами процесса due diligence являются:

Понять бизнес и оценить его риски;

Проанализировать финансовое состояние проекта;

Оценить его эффективность;

Рассмотреть перспективы рынка, конкурентную среду;

Проанализировать способности менеджмента в эффективном управлении бизнесом.

В общем, если объединить две стадии и все вышесказанное, процесс отбора компании выглядит следующим образом:

- 1. Рассмотрение поданных заявок. 2. Первая встреча инвестора и предпринимателя 3. Обсуждение продукции, рынка, перспектив, команды. 4. Обсуждение вопросов интеллектуальной собственности. 5. Обсуждение производства 6. Осмотр производства и продукции. 7. Обсуждение финансового состояния компании и условий инвестирования. 8. Обсуждение, анализ и корректировка бизнес-плана. 9. Финальная встреча.

Если инвестор принимает решение об отказе от инвестиций, финальная встреча все же может состояться и, в целом, она является очень полезной для предпринимателя, потому что венчурный инвестор проанализировал весь предлагаемый ему проект, и может дать некоторые весовые советы.

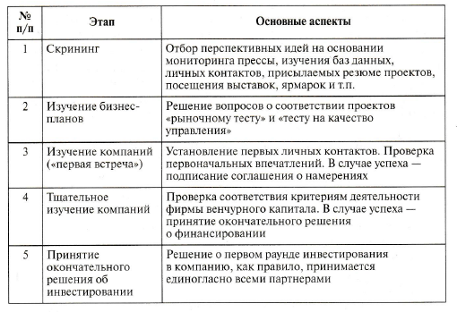

В целом процесс отбора компаний представлен в учебном пособие E. M. Роговой, Е. А. Ткаченко и Э. А. Фиякселя в следующем виде:

Рис. 2.5 - Процесс отбора компаний венчурным капиталистом

Резюме или инвестиционное предложение, с которым в первую очередь начинает работать инвестор, должно быть не более 3 - 7 страниц. В случае, если проект переходит на вторую стадию, инвестор просит предоставить ему бизнес - план, объемом 20 - 30 страниц. Венчурный инвестор анализирует поступившую ему информацию, и впоследствии может немного доработать бизнес - план, если это покажется ему необходимым. Также, компания может представлять необходимую информацию в формате презентаций PowerPoint, что на современном этапе чаще всего используется.

Для того чтобы выиграть на общем фоне участников эксперты рекомендуют формулировать цели проекта по принципу SMART. Принцип заключается в том, что цели проекта должны быть четко сформулированы и корректны, должны поддаваться измерению, быть достижимыми и реалистичными. Подробно принципы SMART показаны в приложении 1.

Рассмотрим структуру бизнес - плана венчурного проекта. Для того чтобы проект заметили и он оказался профинансированным, бизнес - план должен соответствовать всем целям и критериям отбора венчурного фонда и инвестора. Бизнес - план должен освещать основную информацию о венчурном проекте, описывать бизнес - стратегию, производство и предлагаемую продукцию, включать всю финансовую информацию о проекте, и эффективность инвестиционной составляющей.

Так как, формально, венчурные инвестиции являются инвестициями в команду и в их возможности, то в первую очередь венчурный инвестор будет учитывать компетенцию команды и их предыдущий опыт, если такой имеется. Поэтому в бизнес - плане часто прописывается опыт работы, заработная плата, карьерный рост, образование каждого члена компании. Здесь самым важным критериям и преимуществом будет являться опыт работы руководителей проекта в коммерциализации новых продуктов и технологий, знания и навыки введения бизнеса и управления финансами.

Венчурный инвестор анализирует бизнес - план в нескольких направлениях:

Сам бизнес компании: является ли он новым и перспективным;

Текущее состояние компании;

Продукцию и услуги компании;

Конкурентоспособную среду;

Преимущества и недостатки (SWOT анализ);

Система продаж;

Маркетинг;

Риски в рамках отрасли.

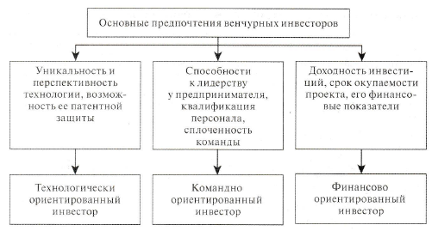

Для успешного выбора проекта, венчурный инвестор должен обладать всей необходимой информацией о рынке продукта и четко понимать, чем он лучше конкурентов. Тут нужно учитывать такой факт, что инвесторы бывают разных типов, и в зависимости от типов, инвесторы в первую очередь обращают внимание на разные составляющие деятельности компании. Типы венчурных инвесторов в зависимости от их предпочтений представлены на рис.2.6.

Рис. 2.6 - Типы венчурных инвесторов в зависимости от их предпочтений

В свою очередь, венчурный проект должен показать инвестору, что существуют перспективы стать лидером в определенной отрасли рынка, созданный бренд является сильным, по отношению к другим существующим, предоставить рост своей капитализации в год (на стадии посева - 100%, старт - ап - 80%, развития компании - 60% и т. д.)

Для компаний приветствуются провести маркетинговое исследование всех составляющих проекта, отраслей, продукции и включить его в бизнес - план. На современном этапе, исследователи выявили, что маркетинговое исследование является самым слабым местом российских проектов.

При равных условиях для инвестора будет являться преимуществом работа на следующих рынках:

Рост - не менее 15% в год;

Целевая аудитория, их преимущественное количество;

Патенты, авторские свидетельства, ноу-хау также интересуют венчурного инвестора. В качестве интеллектуальной собственности компании необходимо рассказать об используемых технологиях, исследованиях и разработках, которые проводились и проводятся в компании.

Необходимо рассказать о расходах на НИОКР, и количестве времени для завершения исследований и разработок. Особое внимание уделяется часть о выгодах компании в случае удачного внедрения на рынок.

Венчурного инвестора интересует сам производственный процесс. Какими принципами руководствуются производители продукции, какое они используют оборудование, сырье, стратегия ценообразования, поставщики. Они тщательно подходят к финансовому состоянию компании, в особенности, если компания уже действует на рынке не первый год. В таких компаниях можно проследить тенденцию к развитию на основе объема продаж и выручки компании, прибыль, процентам по кредитам. В новых же проектах инвестор может оценить только прогнозные значения показателей проекта.

Дальше инвестор обращает все внимание на инвестиционную составляющую предлагаемого проекта. По анализу таких показателей, как объем инвестиций, стоимость капитала, период окупаемости инвестиций, внутренняя норма доходности, возможные выходы, инвестор может оценить насколько это будет выгодно ему.

В рамках рассмотрения инвестиционной составляющей проекта, инвестор и предприниматель рассматривает формы и место регистрации компании (РФ или зарубежная компания, ООО, ЗАО или иные формы).

На основе всего вышесказанного, можно сделать вывод, что процедура отбора проектов венчурным фондом является длительной и трудоемкой, и требует не только внимательности, но и компетентности венчурных инвесторов.

Разные инверторы отдают предпочтения различным составляющим процесса отбора инвестируемых проектов, но как показывает практика, в большинстве случаев, решение о целесообразности финансирования в основном упирается именно на финансовые составляющие деятельности компании, другими словами, на оценку инвестируемой компании.

Похожие статьи

-

Заключение - Оценка эффективности венчурного финансирования

В современных условиях рыночной экономики России со свободной конкуренцией расширение и развитие успешной инновационной среды требует создания новых...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Понятие и сущность венчурного финансирования Существуют множество книг, статей, работ, публикаций, монографий, учебников на тему венчурного...

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Особенности венчурного финансирования - Оценка эффективности венчурного финансирования

Для венчурного финансирования характерен ряд особенностей, который отличает его от других видов финансирования (таблица 1) [35, 115]. Они заключаются в...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Введение - Оценка эффективности венчурного финансирования

На сегодняшний день перспективы развития РФ в XXI веке напрямую зависят от исследований научно - технического сектора отечественной экономики. Стадия...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Венчурный капитал существует в рамках определенной системы, где с одной стороны выступают быстрорастущие компании, а с другой источники венчурного...

-

Принято считать, что становление венчурного инвестирования начинало свое развитие в конце 19 - начале 20-го века, в самом начале третьей Кондратьевской...

-

Обоснование необходимости проведения проекта Предоставление общей информации о компании - это наиболее распространенный способ использования своего сайта...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

События последних лет показали, что рынок ценных бумаг Кыргызстана по степени интегрированности в финансовое сообщество уже является частью этого рынка....

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

В ходе исследования было проведено 8 интервью, 5 из которых проводились в форме личной встречи, 2 по телефону и 1 по электронной почте. В связи с...

-

В ходе изучения существующей российской научной литературы было установлено, что авторы в большей степени акцентируют внимание на важности корпоративного...

-

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Эффективность лизингового финансирования - Финансовый лизинг

Предпринимателями используются различные пути привлечения ресурсов для развития бизнеса, каждый из которых имеет свои особенности. Лизинг является одним...

-

Состав, структура и источники формирования оборотного капитала Любая организация, ведущая предпринимательскую деятельность с целью получения прибыли,...

-

Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости. Стоимость капитала представляет собой цену,...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования