Оценка инвестиционной привлекательности методом дисконтирования денежных потоков - Оценка инвестиционной привлекательности российских интернет-стартапов

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду отсутствия профессиональных знаний по работе по стартапами. Метод венчурного капитала и относительный метод требуют сбора информации по аналогичным компаниям в России, что не представляется практически возможным. Исходя из имеющихся данных, самым оптимальным методом является метод дисконтирования денежных потоков, описанный Асватом Дамодараном. Однако, для оценки инвестиционной привлекательности проекта будет рассчитана не его конечная стоимость, а стоимость капитала. Данная ставка отражает относительные расходы на ведение интернет-бизнеса в России. Итоговым критерием привлекательности выступает внутренняя норма доходности (IRR). Если стоимость капитала превышает внутреннюю норму доходности, то проект считается неприбыльным и отклоняется. Таким образом, для применения данного метода необходимо рассчитать две ставки: WACC и IRR. Прогнозный период равен 3 года. Этот период считается оптимальным для того, чтобы стартап окупился и начал приносить прибыль.

Первый шаг применения метода дисконтирования денежных потоков - прогноз будущих ожидаемых доходов и расходов и расчет внутренней нормы доходности. Эти данные взяты из бизнес-планов стартапов и представлены в Приложении 1. Для вычисления IRR применялась функция MS Excel "ВСД" - внутренняя ставка доходности. Результаты приведены в Таблице 5.

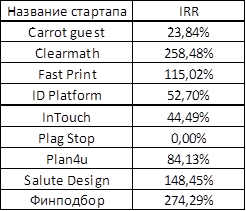

Таблица 5

Внутренние нормы доходности проектов

Следующий шаг - определение ставки дисконтирования. В качестве ставки дисконтирования берется средневзвешенная стоимость капитала WACC. Поскольку средства на реализацию проекта в большинстве случаев запрашиваются у "Фонда поддержки" либо вложены основателями, то заемный капитал как таковой отсутствует. Стоимость собственного капитала вычисляется по модели CAPM (см. Формулу 8).

где (8)

-- ожидаемая ставка доходности;

-- безрисковая ставка доходности;

-- коэффициент чувствительности актива к изменениям рыночной доходности;

-- премия за риск.

Поскольку инвестиции в стартапы также отличаются высокими рисками из-за неопределенности будущего бизнеса и отсутствия достоверной информации о "выживании", то для учета данного риска была добавлена премия за риск инвестирования в малую компанию - P. Таким образом, для расчета стоимость собственного капитала по модели CAPM необходимо найти безрисковую ставку, бета-коэффициент, премию за риск и премию за риск инвестирования в малую компанию.

В качестве безрисковой ставки доходности взята долгосрочная ставка доходности рынка ГКО-ОФЗ: государственных ценных бумаг на 29.05.2014 г. Так традиционно определяют данную ставку на практике.

Коэффициент чувствительности актива или мера риска определен по методике Дамодарана (см. Формулу 4). Для вычисления бета-коэффициента в данном случае требуется взять данные о российских публичных интернет-компаниях. Однако, в России существует всего три интернет-компании, вышедшие на IPO: Yandex, Mail. ru Group и Ютинет. Поэтому в расчетах используется бета-коэффициент, вычисленный Дамодараном. Автор собрал данные по 19083 публичным компаниям мировых развивающихся рынков, которые отличаются повышенной степенью риска. Из них 129 компаний интернет-сектора, включающего в себя интернет-торговлю и интернет-сервисы. Поскольку целевая аудитория доткомов не ограничена географическими границами, то потенциальным рынком выступает весь земной шар. Отсюда можно сделать вывод, что статистика развивающихся рынков по публичным компаниям является корректной для требуемых расчетов. Бета-коэффициент был определен как среднее двух бета: по интернет-торговле и интернет-сервисам. Далее рассчитанный бета-коэффициент требует корректировки на налог и на среднее значение финансового рычага для публичных компаний электронного-бизнеса. В РФ действует единый налог на прибыль - 20%, средний финансовый рычаг был также взят из базы данных Дамодарана. Итоговый бета-коэффициент представлен в Таблице 6.

Таблица 6

Расчет бета-коэффициента

|

Beta |

D/E | |

|

Internet Software and Services |

1,28 |

2,78% |

|

Retail (Internet) |

3,55 |

67,13% |

|

Average |

2,42 |

34,96% |

|

Total Beta |

1,78 |

Третий элемент модели CAPM - рыночная премия за риск. В качестве данного параметра взята премия за риск на собственный капитал в России. Дамодаран рассчитывает рыночную премию за риск как сумму двух ставок - премии за риск развитого рынка (США) и страновой премии за риск. При этом в основе страновой премии лежит спред дефолта, определяемый по рейтингу национальной валюты страны Moody's (для России - Baa1).

Премия за риск инвестирования в малые компании рассчитывается на основе данных по компаниям США (т. к. США - одна из немногих стран, располагающая достаточной публичной информацией для подсчета данного показателя). Определяется средняя историческая доходность инвестиций в малые компании и доходность фондового рынка. Инвестиции в малые компании обладают большей доходностью, т. к. характеризуются более высокими рисками. Путем разницы двух ставко доходности и вычисляется премия за риск. Данные взяты из ежегодника Ibbotson Associates.

Таблица 7

Параметры модели CAPM

|

Параметр |

Значение |

Источник |

|

Risk Free |

8,37% |

Рынок ГКО-ОФЗ |

|

Risk Premium |

7,40% |

Damodaran |

|

Beta |

1,78 |

Damodaran, собств. расчеты |

|

P |

3,88% |

Ibbotson Assosiates |

Подставив все параметры в модель CAPM, получим стоимость собственного капитала: = 25, 43%. Ввиду того, что заемный капитал принимается равным нулю, то WACC = 25, 43%.

Таким образом, вычисленная стоимость собственного капитала учитывает такие специфические факторы как:

- - Повышенный риск инвестиций в развивающиеся рынки; - Повышенный риск инвестиций в молодые компании.

В Таблице 8 представлено сравнение полученных внутренних норм доходности с рассчитанной стоимостью собственного капитала.

Таблица 8

Результаты оценки инвестиционной привлекательности

|

Название стартапа |

IRR |

WACC |

IRR>WACC |

|

Carrot guest |

23,84% |

25,43% |

_ |

|

Clearmath |

258,48% |

25,43% |

+ |

|

Fast Print |

115,02% |

25,43% |

+ |

|

ID Platform |

52,70% |

25,43% |

+ |

|

InTouch |

44,49% |

25,43% |

+ |

|

Plag Stop |

0,00% |

25,43% |

_ |

|

Plan4u |

84,13% |

25,43% |

+ |

|

Salute Design |

148,45% |

25,43% |

+ |

|

Финподбор |

274,29% |

25,43% |

+ |

В результате исследований мы получили, что 7 из 9 стартапов проходят критерий инвестиционной привлекательности, то есть внутренняя доходность проекта выше стоимости капитала. При этом, у 4 проектов IRR превышает отметку в 100%, из них у 2-х проектов - 200%, что говорит о сверх доходности инвестиций.

Стартап "Clearmath" имеет ставку доходности 258,5%. Данный проект не отличается принципиальной новизной идеи (онлайн-изучение математики) и планирует выход на давно возникший рынок онлайн-обучения. Вместе с тем, продукт отлично проработан технически и не имеет аналогов в России. Команда основателей обладает высокой квалификацией в области математики, по их словам, проект отличается:

- - продуманным юзабилити; - математическим интерактивом; - игровыми методиками; - глубоким анализом необходимых навыков, позволяющим добиться гибкости программы и чрезвычайно высокой персонализации.

Анализ вышеперечисленных факторов не выявил видимых противоречий между качественными характеристиками проекта и рассчитанной ставкой внутренней доходности. Тем не менее, подтвердить корректность расчетов в данной ситуации может только квалифицированный эксперт (венчурный инвестор, бизнес-ангел, аналитик рынка онлайн-образования).

Стартап "Финподбор" представляет собой онлайн сервис по предоставлению кредитной истории через интернет и подбору банковских предложений, исходя из индивидуального кредитного рейтинга. Стартап планирует предоставлять информацию о:

- - Кредитном скоринге (рейтинге) заемщика; - Персональную информацию о заемщике указанную в кредитной отчете; - Общую сумму задолженность по всем действующим кредитам; - Общий лимит средств доступных на кредитных счетах; - Суммарную величину ежемесячного платежа по всем видам действующих кредитных договоров; - Количество и сумму просроченной задолженности (при ее наличии).

Это фактически является переводом оффлайн-услуг в онлайн, т. к. на сегодняшний день банки оказывают подобные услуги, но в момент личного присутствия клиента. То есть, услуга характеризуется как новая, не имеющая аналогов в России.

Команда стартапа отличается большим опытом руководства проектами, имеет в своем составе успешных предпринимателей и высококвалифицированных разработчиков. Свое мнение положительное мнение и поддержку стартапа выразили: Игорь Агамирзян - генеральный директор Российская Венчурная компания, Константин Фокин - руководитель Центра Инновационного Развития Москвы, Марк Шмулевич - заместитель министра Минкомсвязи РФ, Шерейкин Максим - заместитель губернатора Калужской области; Игорь Балк - Global Innovation Labs, Алексей Урванцев - ведущий специалист по маркетингу занимающий TOP-10 российского рейтинга. Таким образом, экспертная оценка присутствует и выражается в положительном мнении шести экспертов. На основании данного факта делаем вывод о корректности расчетов ставки доходности.

Два проекта не соответствуют исследуемому критерию привлекательности. Внутренняя норма доходности "Plag Stop" равна нулю, то есть проекту требуется более, чем три года для достижения генерации прибыли. Стартап "Carrot guest" также показал отрицательную инвестиционную привлекательность в течение трех лет. Тем не менее, значения WACC, превышающие IRR, не свидетельствуют об отрицательном решении относительно инвестирования проекта. Несмотря на математические расчеты, при принятии инвестиционных решений обязательно присутствует фактор экспертного мнения или "чутья инвестора", выразить значимость которого в цифрах невозможно.

Подводя итог, еще раз перечислим рассчитанные нормы внутренней доходности, добавив процентное выражение доли проектов:

Ѕ более 200% - 2 проекта (22%);

Ѕ более 100% - 4 проекта (45%);

Ѕ IRR > WACC - 7 проектов (78%).

78% интернет-стартапов выборки являются инвестиционно-привлекательными в течение первых трех лет. 22% стартапов отличаются сверх доходностью. Интернет-экономика в России активно развивается, появляется все больше стартапов с высокой инвестиционной привлекательностью. На сегодняшний момент, интернет-стартапы РФ - это актив, способный приносить аномальные прибыли.

В заключение отметим, что данное исследование имеет несколько путей для увеличения достоверности и практической значимости результатов. Во-первых, расширение базы данных позволит значительно увеличить точность выводов об инвестиционной привлекательности отрасли в целом, а также поспособствует росту объективности расчетных показателей. Проблема состоит в том, что подобного рода данные о сделках стартапов и венчурных фондов являются закрытой информацией. Для решения проблемы возможно установление сотрудничества НИУ ВШЭ с венчурными фондами и бизнес-инкубаторами, привлечение экспертов и т. д. Совместная работа теоретиков и практиков позволит улучшить доступность и прозрачность информации об интернет-экономике в России, возможно, предложить обществу новые усовершенствованные пути оценки привлекательности стартапов. Во-вторых, для более точной оценки необходимо учитывать инновационность и нематериальные активы стартапа. Это возможно при внедрении математического "коэффициента инновационности" или других способов учета, требующих детальной теоретической проработки. Исследование интернет-стартапов - перспективное направление, как с научной точки зрения, так и с практической. В России расширение подобных исследований окажет необходимую экспертную поддержку развивающейся интернет-экономике.

Похожие статьи

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

С того дня, как был зарегистрирован первый домен в 1985 году, влияние сети Интернет на мировую экономику непрерывно растет. Интернет прочно внедряется в...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

На сегодняшний момент публикации, посвященные интернет-экономике и стартапам интернет-компаний принадлежат в большинстве зарубежным авторам. В российской...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Согласно проведенному исследованию фармацевтического рынка России за 2012 год, составленному консалтинговой компанией "Ernst&;Young", участники рынка (в...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Интернет-стартап представляет собой начинающую компанию, поставляющую услуги или продукты посредством сети Интернет, находящуюся в процессе входа на...

-

Обзор интернет-экономики РФ Впервые термин интернет-экономика появился в Соединенных Штатах в 1990-х, а в 2000 году компаний, разместивших бизнес в Сети,...

-

Понятие интернет-компаний Понятие "интернет-компания" или "дотком" возникло впервые в 1990-х годах в Соединенных Штатах Америки. Это время стало началом...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

По сути, процесс анализа инвестиционной привлекательности отраслей реального сектора экономики является комплексным, однако единой методики оценки не...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Непрерывный рост величины инвестиций, необходимых для разработки и выведения на рынок современного инновационного лекарственного средства (ЛС), ведет к...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Собрать данные о российских интернет-стартапах оказалось непростой задачей. Поскольку интернет-экономика находится еще на начальной стадии развития,...

-

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Анализ развития фармацевтической отрасли во всем мире показал, что интерес инвесторов в данной отрасли ежегодно растет в следствие ежегодного роста...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

На фоне глобализации мировой экономики, связанной с интеграцией экономических ресурсов, управление промышленным производством становится невозможным без...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Сущность метода дисконтированных потоков денежных средств - Модель Гордона

Дисконтированный финансовый денежный гордон Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория...

-

Выбор модели и расчета денежного потока - Оценка бизнеса

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего...

-

Промышленность является важнейшей отраслью реального сектора экономики, создающего материальные блага для удовлетворения запросов общества. Основные...

-

Обзор научных подходов к управлению инвестиционной привлекательности отрасли промышленного производства Степень развития российской отрасли промышленного...

-

ИНВЕСТИЦИОННАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ, АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ - Инвестиции

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ Со времени распада СССР для каждого из российских правительств словосочетание "рост инвестиций" было синонимом...

-

ДИНАМИЧЕСКИЕ МЕТОДЫ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ - Инвестиции

Необходимость учета влияния множества факторов при разработке проектов потребовала использования динамических методов и имитационных моделей. Так,...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

На сегодняшний момент один из самых менее рискованных способов получения пассивного дохода в интернете является инвестирование в ПАММ счета.[6] Люди,...

-

Внесение итоговых поправок - Оценка бизнеса

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые...

-

Теоретическое обоснование - Инвестиционная и финансовая деятельность компаний в период кризиса

Модильяни и Миллер (Modigliani &; Miller, 1958) утверждают, что в условиях совершенных рынков капитала, компании могут всегда свободно получать внешнее...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

Оценка инвестиционной привлекательности методом дисконтирования денежных потоков - Оценка инвестиционной привлекательности российских интернет-стартапов