Пути совершенствования налоговой политики в ОАО "КРТ", Оформление письменного соглашения о задатке вместо получения аванса - Учет расчетов с бюджетом по налогу на добавленную стоимость

Оформление письменного соглашения о задатке вместо получения аванса

Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев и санкций.

Конечные цели оптимизации - это минимизация начисленного налога, отсрочка налоговых платежей и уменьшение налога к уплате в бюджет.

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей, в связи, с чем можно выделить общие и специальные способы минимизации налогов.

Проанализировав основные показатели деятельности ОАО "КРТ" и рассчитав налоговую нагрузку по налогу на добавленную стоимость можно предложить несколько способов минимизации уплаты налога на предприятии.

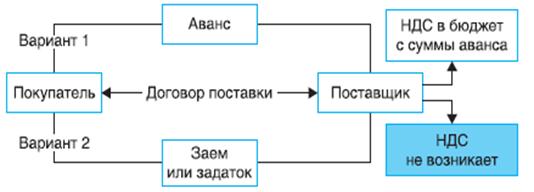

Например, ОАО "КРТ" продает магазину Х резинотехнические изделия общей стоимостью 118 000 руб. (в т. ч. НДС 18% - 18 000 руб.). По договору между сторонами магазин Х перечисляет на расчетный счет ОАО "КРТ" аванс, на сумму 59 000 руб. (в т. ч. НДС 18% - 9 000 руб.). Таким образом, бухгалтеру ОАО "КРТ" необходимо начислить НДС и на сумму аванса (9 000 руб.) и на оставшуюся сумму оплаты за товар (9 000 руб.). В итоге, сумма НДС, подлежащая уплате в бюджет, по данной операции составит - 18 000 руб. Но, в данном случае можно минимизировать эту сумму налога оформив письменное соглашение о задатке вместо получения аванса.

Если обратиться к ГК РФ, то в нем дано определение: задаток - это денежная сумма, передаваемая одной стороной другой в счет причитающейся с нее по договору платежей в доказательство заключения договора и в обеспечении его исполнения. Из этого определения следует, что задаток является не предоплатой, а средством обеспечения обязательств. И соответственно, у продавца (ОАО "КРТ") не возникает необходимости начислять НДС с полученной суммы в виде задатка. Поэтому, бухгалтеру ОАО "КРТ" необходимо будет начислить НДС только на оставшуюся сумму оплаты за товар, а именно 9 000 руб., что вдвое меньше, чем в первом случае.

Данный пример минимизации уплаты налога на добавленную стоимость на ОАО "КРТ" представлен в виде рисунка 11.

Рисунок 11. Минимизация уплаты НДС

Таким образом, оформляя письменное соглашение о задатке вместо получения аванса можно законным способом минимизировать уплату налога на добавленную стоимость.

Похожие статьи

-

ОАО "Курскрезинотехника" ОАО "Курскрезинотехника", в соответствии с уставом (приложение М), осуществляет следующие основные виды деятельности: 1)...

-

ОАО "Курскрезинотехника" обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством РФ....

-

Сумма налога при определении налоговой базы в соответствии с налоговым кодексом исчисляется как соответствующая налоговой ставке процентная доля...

-

Особенности формирования в учете налоговой базы по налогу на добавленную стоимость В соответствии с налоговым кодексом РФ налогоплательщики исчисляют...

-

В соответствии с налоговым кодексом РФ ОАО "КРТ" исчисляет налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового...

-

Введение - Учет расчетов с бюджетом по налогу на добавленную стоимость

Основным источником формирования бюджета государства являются налоговые сборы и платежи. Из этих средств финансируются государственные и социальные...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Для отражения в бухгалтерском учете операций, связанных с налогом на добавленную стоимость, используются следующие счета: - 19 "НДС по приобретенным...

-

Учет расчетов по налогам и сборам - Учетная политика ООО "Классик Альфа +"

Налоговая система Российской Федерации является важной составной частью государственной системы РФ в целом. Согласно ст.57 Конституции РФ, каждый...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и...

-

Введение - Совершенствование учета расчетов с бюджетом по налогам и сборам

В условиях рыночных отношений, к которым стремится Республика Беларусь, налоговая система является одним из важнейших экономических регуляторов. В...

-

В соответствии со статьей 9 Федерального закона "О бухгалтерском учете" все хозяйственные операции в организации должны подтверждаться первичными...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Учет расчетов с бюджетом по НДС - Бухгалтерский учет на предприятии

Организация учета расчетов с бюджетом по продаже товаров (работ, услуг), облагаемых НДС по разным ставкам При реализации товаров (работ, услуг) по ценам...

-

Исчисление налога на прибыль ООО "Вектор" - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Доходы ООО "Вектор ", облагаемые налогом на прибыль, за 2013 год составили 15816 т. руб. Расходы, которые уменьшают облагаемую прибыль, за этот же период...

-

Налог на прибыль предприятий и организаций был введен в Российской Федерации в 1992 г. До 1 января 2001 г. правовое регулирование исчисления и взимания...

-

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым,...

-

Учет расчетов с бюджетом - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

На счете 68 "Расчеты по налогам и сборам" обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода...

-

Расчеты по авансам полученным - Учет и анализ дебиторской и кредиторской задолженности организаций

Для обобщения информации о расчетах по полученным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Краткая организационно-экономическая характеристика ОАО "КРТ" Открытое акционерное общество "Курскрезинотехника" преобразовано из закрытого акционерного...

-

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок...

-

Это значит, что налог обладает самостоятельной стимулирующей функцией, которая реализуется через систему льгот, исключений, преференций. Она проявляется...

-

В выпускной квалификационной работе, в результате исследования деятельности ООО "Днепр", был рассмотрен бухгалтерский учет расчетов с бюджетом и...

-

Бухгалтерский баланс учет регистрация Основной признак для построения аналитического по налогам и сборам - по видам налогов и сборов. Также могут...

-

Заключение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет...

-

НАЛОГОВЫЕ ПЛАТЕЖИ В СИСТЕМЕ УЧЕТА, Экономическая сущность налогов - Учет и аудит налоговых платежей

Экономическая сущность налогов Многовековая история развития налогов свидетельствует о том, что они являются важнейшей составной частью финансовой и...

-

Налоговая политика предприятия и оптимизация налоговых платежей. - Учет и аудит налоговых платежей

Одним из элементов финансово-экономической политики компании является ее налоговая политика. Формирование и реализация налоговой политики компании...

-

Расчеты по платежам в бюджеты - Бухгалтерский учет в бюджетных учреждениях

На счете 030300000 учитываются расчеты с бюджетом по: -удержанным налогам из заработной платы; -другим налогам и платежам. Аналитический учет по счету...

-

Налоговый учет в организации ведется бухгалтерской службой в соответствии с требованиями Налогового кодекса Российской Федерации. Организацией ООО...

-

Постоянные разницы (ПР)- Доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и Исключаемые из расчета налоговой базы по налогу...

-

Учет материалов - Учетная политика торгового предприятия ООО "Металлоптторг"

Материалы, как приобретенные (полученные) от других организаций, так и изготовленные силами организации, в соответствии с учетной политикой ООО...

-

Роль основных средств в процессе производства, особенно их воспроизводства в условиях перехода к рыночной экономике, обуславливают особые требования к...

-

Для учета задолженности дочерних (зависимых) товариществ в Типовом плане счетов бухгалтерского учета предусмотрен подраздел счетов 1220 "Дебиторская...

-

Для признания сумм арендной платы в налоговом учете нужно учитывать следующие моменты. Если арендатор применяет общий режим налогообложения, то при...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

ЗАКЛЮЧЕНИЕ - Амортизация основных средств, ее учет и расчет

В данной работе были рассмотрены вопросы, касающиеся учета, начисления амортизации переоценки и инвентаризации основных средств. В ходе работы, в первом...

-

Упрощенная система налогообложения для малых предприятий - Учет на малом предприятии

В соответствии с российским законодательством ряд организаций и индивидуальных предпринимателей с 1 января 2003 г. могут перейти на упрощенную систему...

Пути совершенствования налоговой политики в ОАО "КРТ", Оформление письменного соглашения о задатке вместо получения аванса - Учет расчетов с бюджетом по налогу на добавленную стоимость