Общая характеристика налогов и сборов, уплачиваемых предприятиями на территории РФ. - Учет и аудит налоговых платежей

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым, гражданским и финансовым законодательством.

В соответствии с пунктом 1 статьи 8 Налогового Кодекса Российской Федерации (НК РФ) налогом называется обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Из данного определения следует, что во-первых, налог - это обязательный платеж, во-вторых, индивидуально безвозмездный, т. е. платеж односторонний, не предполагающий возврата налоговых платежей, за исключением законодательно предусмотренных случаев (возврат НДС, льготы и т. д.), в-третьих, налоги предназначены для финансового обеспечения деятельность государства и муниципальных образований.

Вся совокупность налогов и сборов, взимаемых на территории России, представляет собой налоговую систему, т. е. законодательно закрепленный набор различных видов налогов, в построении и методах исчисления которых реализуются следующие принципы:

- - однородность (с одной суммы налог должен взиматься только один раз); - равномерность (единый подход государства к налогоплательщикам с точки зрения всеобщности и единства правил); - определенность (порядок налогообложения, т. е. объект, база, ставки, сроки исчисления и уплаты, льготы точно и однозначно определяются заранее); - безвозмездность (взамен на полученные от налоговых платежей средства государство не предоставляет налогоплательщикам никаких однозначных и равноценных эквивалентов).

Статьей 12 НК РФ предусмотрена трехуровневая система взимания налогов, которая представлена на рисунке 1.2.

Рисунок 1.2 - Трехуровневая система взимания налогов

Все вышеперечисленные налоги и сборы формируют налоговое поле предприятия, под которым понимается вся совокупность налоговой ответственности налогоплательщика перед бюджетами соответствующих уровней, выраженная в количественном состоянии этих обязательств. Другими словами, налоговое поле - это набор налогов, которые налогоплательщик должен исчислить и внести в бюджет, а так же все связанные с исчислением и уплатой этой суммы обязанности налогоплательщика перед налоговым законодательством и налоговыми органами Налоги, налогообложение и налоговое законодательство / Под ред. Евстигнеева Е. Н. - СПб.: Питер, 2004. - с.124. .

На практике каждое отдельно взятое предприятие исчисляет и уплачивает в бюджет далеко не все из ранее приведенных налогов и сборов - в этом заключается индивидуальность налогового поля. Это связано с тем, во-первых, налоги должны быть исчислены и уплачены предприятием только в том случае, если возникает объект налогообложении, который весьма специфичен для каждого налога. В случае отсутствия объекта у предприятия не возникает налоговой ответственности Ходов Л. Г. Налоги и налоговое регулирование экономики. - М.: ТЕИС, 2003. - С. 96..

Рассмотрим отражение налоговых платежей в бухгалтерском учете:

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Основание НК РФ, часть вторая, глава 21, статьи 143-178 (ред. от 03.11.2006)

Федеральный закон от 05.08.2000 N 118-ФЗ (ред. от 21.07.2005)

Плательщики:

- - Организации. - Индивидуальные предприниматели. - Лица, связанные с перемещением товаров через таможенную границу РФ. - Налогоплательщики, совершающие операции с нефтепродуктами. Эти налогоплательщики должны получить соответствующие свидетельства о регистрации в налоговом органе.

Освобождаются от обязанностей налогоплательщика организации и индивидуальные предприниматели, если в течение трех предшествующих последовательных календарных месяцев выручка этих организаций без НДС не превысила в совокупности 2 млн. рублей. Освобождение имеет уведомительный характер. Для использования права на освобождение необходимо представить в налоговый орган письменное уведомление не позднее 20-го числа месяца, начиная с которого будет предоставлено освобождение. В случае превышения 2 млн. руб. освобождение утрачивает силу с 1-го числа месяца, в котором имело место превышение. Освобождение не применяется к налогоплательщикам, реализующим подакцизную продукцию, а также в связи с ввозом товаров на таможенную территорию РФ.

Отказ от освобождения обязанностей налогоплательщика должен быть направлен в налоговый орган по истечении 12 последовательных календарных месяцев пользования льготой.

Обязательна постановка на налоговый учет в налоговом органе:

- - организации - по месту своего нахождения и каждого обособленного подразделения; - индивидуальные предприниматели - по месту жительства; - иностранные организации могут встать на учет по месту своего нахождения, а также и по месту своих постоянных представительств в РФ.

При наличии нескольких подразделений иностранные организации самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут представлять налоговые декларации и уплачивать налог в целом.

Ставки:

- 0% - на товары (работы, услуги) согласно установленного ИФНС перечня товаров (работ, услуг). 10% - на детские и продовольственные товары; - периодические печатные издания; - отдельные лекарственные средства и медицинские товары (в т. ч. при ввозе на таможенную территорию РФ). 18% - на товары (работы, услуги), в т. ч. при ввозе на таможенную территорию РФ, не являющиеся вышеперечисленными и при расчетных ставках. 10/110 и 18/118 - расчетные ставки при получении денежных средств, учитываемых с НДС

Подлежат налогообложению следующие операции:

- - передача имущественных прав; - реализация товаров (работ, услуг) на территории РФ, в т. ч. реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, переуступка права требования долга, реализация предприятия как имущественного комплекса; - передача на территории РФ товаров (работ, услуг) для собственных нужд; - выполнение строительно-монтажных работ для собственного потребления; - ввоз товаров на таможенную территорию РФ.

Не подлежат налогообложению:

- - передача безвозмездно объектов социально-культурного и жилищно-коммунального назначения, дорог, электро - и газовых сетей и других объектов органам государственной власти и местного самоуправления; - передача имущественных прав организации ее правопреемнику; - выполнение работ (услуг) органами системы государственной власти в рамках функций, возложенных на них законами; - передача безвозмездно объектов основных средств органам власти и управления, а также бюджетным учреждениям и государственным унитарным предприятиям; - операции по реализации земельных участков (долей в них).

Налоговая база.

Для налогообложения определяется выручка от реализации товаров (работ, услуг) в денежной, натуральной формах (в т. ч. оплата ценными бумагами), исходя из всех доходов налогоплательщика. Выручка (расходы) в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров, работ, услуг, имущественных прав. При этом выручка, полученная в ин. валюте, пересчитывается по курсу ЦБ РФ на дату оплаты отгруженных товаров, работ, услуг.

Налоговая база исчисляется:

- - при применении одинаковой ставки - суммарно по всем видам операций; - при применении различных ставок - отдельно по каждому виду товаров (работ, услуг).

Особенности определения налоговой базы по различным видам операций изложены в статьях 155-162 НК РФ.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- 1) день отгрузки (передачи) товаров, работ, услуг, имущественных прав; 2) день оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, передачи имущественных прав.

В случаях, когда товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача приравнивается к его отгрузке.

При передаче товаров, работ, услуг для собственных нужд МОНБ является день совершения указанной передачи.

Налоговый период - календарный месяц.

Квартал - при сумме ежемесячной выручки от реализации в течение квартала не выше 2 млн. руб. без учета налога.

Вычетам подлежат:

- - Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо при ввозе товаров на таможенную территорию: по товарам (работам, услугам), имущественным правам, приобретаемым для осуществления производственной деятельности или иных операций, признаваемым объектом налогообложения; по товарам (работам, услугам), приобретаемым для перепродажи. - Суммы налога, удержанные из доходов налогоплательщиков - иностранных лиц, не состоящих на учете в налоговых органах РФ. - Суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в налоговых органах РФ, при приобретении им товаров (работ, услуг) или уплаченные им при ввозе на таможенную территорию РФ. - Суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу. - Суммы налога, предъявленные подрядными организациями при проведении ими капитального строительства, сборке, монтаже основных средств для выполнения строительно-монтажных работ, при сборке (монтаже) основных средств, а также при приобретении объектов незавершенного капитального строительства в случае уплаты этих сумм налога. - Суммы НДС, уплаченные при приобретении земельных участков, подлежат вычету в общеустановленном порядке. - Суммы налога, исчисленные и уплаченные по расходам на командировки и представительским расходам. - Суммы налога, исчисленные и уплаченные налогоплательщиком с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг) с даты отгрузки.

Налоговые вычеты производятся на основании счетов-фактур.

При наличии льгот необходимо вести раздельный учет.

Вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиками товаров (работ, услуг), имущественных прав, либо фактически уплаченные ими при ввозе товаров на территорию РФ после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов

Порядок и сроки уплаты.

Уплачивается по итогам каждого налогового периода - месяц, квартал, исходя из фактической реализации товаров (работ, услуг) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, по месту учета налогоплательщика в налоговых органах.

При сумме выручки не более 2 млн. рублей можно уплачивать налог, исходя из фактической реализации (передачи) за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом.

Налоговые агенты обязаны уплачивать НДС одновременно с выплатой (перечислением) денежных средств иностранным лицам, не состоящим на учете в налоговых органах. (Федеральный закон от 08.12.2003 N 163-ФЗ).

Все налогоплательщики (в т. ч. налоговые агенты) представляют соответствующие налоговые декларации не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, уплачивает налог по месту своего нахождения.

100% - в федеральный бюджет

Налогообложение по налоговой ставке 0% и перечень продовольственных товаров и товаров для детей, облагаемых по ставке 10% утвержден в перечне кодов видов продовольственных товаров Постановлением Правительства РФ от 31.12.2004 N 908 (ред. от 27.02.2006).

Учет налога на добавленную стоимость ведется на активном счете 19 "Налог на добавленную стоимость по приобретенным ценностям" (субсчета по видам ценностей) и активно-пассивном счете 68 "Расчеты по налогам и сборам" (субсчет "Расчеты по налогу на добавленную стоимость").

Учет НДС, подлежащего уплате в бюджет

Составляя рабочий план счетов, приказ об учетной политике, положение о документообороте в организации, необходимо помнить, что информация должна быть достоверной, ее получение должно занимать минимум времени, а бухгалтерский учет надо вести так, чтобы при незначительных трудовых затратах можно было бы трансформировать его данные в информацию для управленческого учета и налоговых расчетов.

Для уменьшения штрафных санкций необходимо организовать учет и контроль за начислением НДС по материальным ресурсам, списанным на непроизводственные нужды и реализованным на сторону; при безвозмездной пере-даче имущества другим предприятиям; на средства, полученные от других организаций и предприятий (за исключением средств, зачисляемых в уставные капиталы организаций (предприятий) их учредителями в порядке, установленном законодательством Российской федерации; средств на целевое бюджетное финансирование, а также на осуществление совместной деятельности); доходу, полученные от передачи во временное пользование финансовых ресурсов (финансовой помощи) при отсутствии лицензий на осуществление банковской деятельности, а также средства от взимания штрафов, пени, выплаты неустоек, полученные за нарушение обязательств, предусмотренных договорами поставки товаров (выполнения работ, оказания услуг); начислением НДС при реализации продукции (работ, услуг) по ценам не выше фактической себестоимости, так как для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости; по авансам и предоплата полученным; НДС исчисленного с авансов и предоплаты в предыдущем периоде, засчитываемых при реализации.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИИ

Основание НК РФ, глава 25 (ред. от 27.07.2006)

Плательщиками налога на прибыль являются Российские организации всех организационно-правовых форм независимо от характера деятельности, кроме перешедших на специальные режимы налогообложения (УСНО, ЕНВД, ЕСХН) иностранные организации, действующие через постоянные представительства и получающие доходы от источников в РФ (приказ МНС РФ от 28.03.2003 N БГ-3-23/150).

Рисунок 1.3 - Корреспонденция счетов по отражению НДС.

Объект налогообложения:

- 1. Прибыль российских организаций (доходы минус расходы). 2. Прибыль иностранных организаций, действующих через постоянные представительства (доходы, полученные этими представительствами минус расходы, произведенные ими). 3. Доходы иных иностранных организаций минус расходы, подтвержденные и учтенные в соответствии с главой 25 НК РФ (ст. 268, 280, 300).

При выполнении соглашений о разделе продукции:

- - доходом признается стоимость прибыльной продукции, принадлежащей инвестору, и внереализационные доходы; - расходами признаются обоснованные и документально подтвержденные расходы в соответствии с программой и сметой, утвержденными управляющим комитетом.

Перечень доходов, не учитываемых при налогообложении определен в ст. 251, а расходов, не учитываемых в налогооблагаемой базе, - в ст. 270 гл. 25 НК РФ.

Налоговый период - календарный год. Отчетные периоды - месяц при авансовых ежемесячных платежах.

Налоговая база

Для налогообложения определяется денежное выражение прибыли - то есть разнца между полученными доходами и произведенными расходами. Налоговая база, облагаемая по различным ставкам, с ведением раздельного учета определяется отдельно нарастающим итогом с начала налогового периода. При получении убытка налоговая база равна нулю.

Предусмотрены особенности определения налоговой базы по:

- - банкам; - страховщикам; - негосударственным пенсионным фондам; - профессиональным участникам рынка ценных бумаг; - иностранным организациям; - операциям с ценными бумагами (письмо ФНС РФ от 03.11.2005 N ММ-6-02/934); - операциям с финансовыми инструментами срочных сделок; - а также в зависимости от организационно-правовых форм деятельности и видов полученных доходов.

Вменена обязанность вести специальный налоговый учет в целях налогообложения прибыли.

Организации игорного бизнеса, а также организации, перешедшие на УСНО, ЕНВД, ЕСХН ведут обособленный учет доходов и расходов.

Для налогообложения учитываются только те расходы, которые экономически оправданы, подтверждены документально и произведены при осуществлении деятельности, направленной на получение дохода.

Порядок признания доходов предусматривает 2 метода: метод начисления и кассовый метод (ст. 272, 273 НК РФ).

Ставка налога на прибыль 24%, из них:

- - 6,5% в федеральный бюджет - 17,5% в местный бюджет - 20% по всем доходам иностранных организаций, не связанных с деятельностью в РФ через постоянные представительства - 10% по доходам иностранных организаций от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или др. транспортных средств для международных перевозок - 9% по доходам в виде дивидендов от российских организаций, полученных российскими организациями и физ. лицами - 15% по доходам в виде дивидендов, полученных иностранными организациями от российских, а также российскими от иностранных организаций.

Льготное налогообложение

Не включаются в налогооблагаемую базу средства целевого финансирования:

- - инвестиции, полученные от иностранных инвесторов на капитальные вложения производственного назначения при их использовании в течение одного календарного года (письмо МНС РФ от 28.08.2002 N 02-5-11/190АБ939); - инвестиции, полученные при проведении инвестиционных торгов, конкурсов в соответствии с законодательством РФ; - полученные гранты; - целевые средства из российских фондов (фундаментальных исследований, Гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий, производственных инноваций).

С 01.01.2007 организации, осуществляющие деятельность в области информационных технологий могут не применять общий порядок амортизации в отношении электронно-вычислительной техники. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Понижена налоговая ставка до 6% в 2006-2008 годах для сельскохозяйственных товаропроизводителей, не перешедших на уплату единого сельскохозяйственного налога (ЕСХН) по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции (1% в федеральный бюджет, 5% - в местный бюджет).

Некоммерческие организации при определении налогооблагаемой базы не учитывают следующие доходы:

- - средства, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 04.05.1999 N 95-ФЗ; - имущество, полученное организациями в рамках целевого финансирования (обязателен раздельный учет доходов и расходов).

Организации, использующие труд инвалидов (при численности не менее 50% и доле заработной платы инвалидов не менее 25%), могут списывать затраты на социальную защиту инвалидов в расходы, связанные с производством и реализацией:

- 1. улучшение условий труда, 2. создание рабочих мест инвалидов, 3. мероприятия по реабилитации.

Порядок и сроки уплаты налога.

Суммы ежемесячных авансовых платежей, подлежащих уплате:

- 1. в первом квартале текущего налогового периода принимается равной сумме ежемесячного авансового платежа, подлежащего уплате в последнем квартале предыдущего налогового периода; 2. во втором квартале - равной 1/3 суммы авансового платежа, исчисленного за первый отчетный период текущего года; 3. в третьем квартале - равной 1/3 разницы между суммой авансового платежа по итогам полугодия и суммой авансового платежа, рассчитанной по итогам первого квартала; 4. в четвертом квартале текущего налогового периода - равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам 9 месяцев, и суммой авансового платежа по итогам полугодия.

Если рассчитанная сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Сумма авансового платежа исчисляется исходя из ставки и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом по итогам каждого отчетного (налогового) периода. В срок не позднее 28 числа каждого месяца уплачиваются ежемесячные авансовые платежи.

Налогоплательщик может перейти на исчисление ежемесячных авансов исходя из фактической прибыли (необходимо уведомить налоговые органы не позднее 31 декабря предшествующего года). Уплачиваются такие платежи не позднее 28 числа следующего месяца.

Уплачивают только квартальные авансовые платежи (уплата не позднее 28 числа следующего месяца соответствующего отчетного периода):

- - бюджетные учреждения; - иностранные организации (через постоянные представительства); - некоммерческие организации, не имеющие дохода от реализации; - участники простых товариществ; - инвесторы соглашений о разделе продукции; - выгодоприобретатели по договорам доверительного управления; - организации, выручка которых за предыдущие 4 квартала не превышала в среднем 3 млн. рублей за каждый квартал (письмо Минфина РФ от 16.11.2005 N 03-03-04/1/368).

Налоговые агенты определяют сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода и перечисляют сумму налога в течение трех дней после выплаты. Декларацию представляют не позднее 28 дней со дня окончания соответствующего отчетного периода, а по окончании налогового периода не позднее 28 марта следующего года.

По доходам в виде дивидендов и процентов по государственным и муниципальным ценным бумагам налог перечисляется налоговым агентом в течение 10 дней после выплаты дохода. Налог, подлежащий обложению у получателя доходов, уплачивается самим получателем дохода в течение 10 дней по окончании соответствующего месяца отчетного (налогового) периода, в котором получен доход.

Российские организации, имеющие обособленные подразделения, производят уплаты налога:

В федеральный бюджет централизовано - по месту государственной регистрации без распределения указанных сумм по обособленным подразделениям;

В местный бюджет при наличии нескольких обособленных подразделений распределение прибыли может не производиться. Сумма налога определяется исходя из доли прибыли подразделений, находящихся на определенной территории. При этом налогоплательщик самостоятельно выбирает то подразделение, через которое уплачивается налог и уведомляет о принятом решении налоговые органы, где стоит на учете.

Форма налоговой декларации и порядок ее заполнения утверждены приказом Минфина РФ от 07.02.2006 N 24н. Форма налоговой декларации организаций при выполнении соглашений о разделе продукции и порядок ее заполнения утверждены приказом Минфина РФ от 07.04.2006 N 55н.

Отражение налога на прибыль в бухгалтерском учете происходит в два этапа. Сначала начисляется налог на бухгалтерскую прибыль, а затем он корректируется так, чтобы получилась сумма налога, отраженная в налоговом учете.

Налог на бухгалтерскую прибыль (убыток) называется условным расходом (доходом) по налогу на прибыль и определяется умножением бухгалтерской прибыли (строка 140 "Отчета о прибылях и убытках") на ставку налога на прибыль. После этого указанную сумму можно скорректировать:

(Постоянное налоговое обязательство + Отложенные налоговые активы - Отложенное налоговое обязательство) + Условный расход (доход) по налогу на прибыль = +/- Текущий налог на прибыль.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Основание НК РФ, часть вторая, глава 23, статьи 207-233 (ред. 30.12.2006).

Плательщики

- - Физические лица - налоговые резиденты РФ. - Физические лица - нерезиденты, получающие доход в РФ.

Объект налогообложения

Доходы физических лиц - налоговых резидентов РФ и нерезидентов от источников в РФ, а также доходы физических лиц - налоговых резидентов РФ от источников за пределами РФ.

Налоговая база

В налоговую базу входят:

- - Доходы, выраженные в денежной и натуральной формах. - Материальная выгода (письмо ФНС РФ от 07.10.2005 N ГИ-6-04/835). - Выигрыши, призы за 1 тонну. - Страховые выплаты.

Процентные доходы по вкладам в банках сверх сумм, рассчитанных исходя из действующей ставки рефинансирования ЦБ РФ, и если установленная ставка не превышает 9% годовых по иностранной валюте.

Ставки

- 13% - единая ставка на все доходы, кроме указанных ниже; 9% - на доходы от долевого участия в деятельности организаций в виде дивидендов; на проценты по ипотечным ценным бумагам (облигациям с ипотечным покрытием и сертификатам, эмитированным до 01.01.2007). 35% - на доходы от стоимости выигрышей и призов по результатам конкурсов, игр и других мероприятий рекламного характера в части превышения 4000 рублей; на страховые выплаты по договорам добровольного страхования в части превышения сумм страховых взносов; на процентные доходы по вкладам в банках в части превышения суммы, рассчитанной по действующей ставке рефинансирования ЦБ РФ по вкладам в рублях и 9% годовых по вкладам в ин. валюте (за исключением пенсионных вкладов на срок менее 6-ти месяцев); на суммы экономии на процентах при получении заемных (кредитных) средств в части превышения установленных лимитов. Исключение составляет экономия на процентах за пользование целевыми займами на новое строительство, либо приобретение жилого дома, квартиры или доли в них. Данная экономия с 2005 года облагается налогом по ставке 13%. 30% - на все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ.

Ставка рефинансирования ЦБ РФ с 19.06.2007 установлена в размере 10,5% годовых (телеграмма ЦБ РФ от 18.06.2007 N 1839-У), с 04.02.2008 года ставка рефинансирования снижена до 10,25% (Указ ЦБ РФ от 01.02.2008 г. №1975-У "О размерах ставки рефинансирования Банков России").

Налоговый период - календарный год.

Не подлежат налогообложению:

- - Государственные пособия, пособия по безработице, по беременности и родам, кроме пособий по временной нетрудоспособности и уходу за больным ребенком. - Государственные пенсии. - Компенсационные выплаты в соответствии с законодательством РФ, субъектов РФ, решениями органов местного самоуправления. - Вознаграждения за донорскую помощь. - Алименты. - Гранты (безвозмездная помощь) для поддержки науки, образования, культуры, искусства в РФ, предоставленные международными или иностранными организациями по перечню Правительства РФ (утв. постановлением Правительства РФ от от 05.03.2001 N 165). - Премии за выдающиеся достижения в науке, технике, образовании, культуре, литературе, искусстве по перечню Правительства РФ от 06.02.2001 N 89 (в ред. от 27.05.2006) - Единовременная помощь: в связи со стихийным бедствием; работнику или членам его семьи в связи со смертью; в виде гуманитарной и благотворительной помощи (содействия) благотворительных организаций по перечню Правительства РФ; в виде адресной социальной помощи из бюджетов и внебюджетных фондов по государственным программам; - пострадавшим от терактов в РФ; оказанная работодателями работникам (родителям, усыновителям, опекунам) при рождении или усыновлении в сумме не более 50 тыс. руб. на каждого ребенка (с 01.01.2008). - Суммы компенсации стоимости санаторно-курортных путевок для работников, членов их семей, инвалидов, детей до 16 лет. - Оплата лечения и медобслуживания работников и членов их семей; - суммы, уплаченные общественными организациями инвалидов за лечение и медобслуживание инвалидов. - И т. д.

Налоговые вычеты

- 3000 рублей за каждый месяц налогового периода для: 1. лиц, пострадавших от аварии либо участвовавших в работах по ликвидации аварии на ЧАЭС, ПО "Маяк", реке Теча; 2. лиц, участвовавших в испытаниях ядерного оружия, ликвидациях аварий на ядерных установках; 3. инвалидов ВОВ, а также вследствие исполнения военных обязанностей; 500 рублей за каждый месяц налогового периода для: 1. Героев СССР и РФ, полных кавалеров ордена Славы; 2. участников ВОВ, блокадников, узников концлагерей; 3. инвалидов с детства, инвалидов I и II групп; 4. лиц, пострадавших от воздействия радиации вследствие аварий, 5. испытаний на военных и гражданских атомных объектах; 6. доноров костного мозга; 7. родителей и супругов погибших военных или государственных служащих; 8. воинов-интернационалистов и т. д. в соответствии со статьей 218 НК. 9. граждан, принимавших участие в боевых действиях на территории РФ в соответствии с решениями органов государственной власти РФ. 400 рублей за каждый месяц налогового периода при накопленном совокупном доходе с начала года менее 20000 рублей для налогоплательщиков, не перечисленных в п. 1, 2. Налоговый вычет действует до месяца, в котором доход превысил 20000 руб.

С 01.01.2003 стандартные налоговые вычеты могут производить и налоговые агенты.

ПРИМЕЧАНИЕ. Налогоплательщикам, имеющим право на несколько вычетов по пп. 1-3, предоставляется максимальный вычет.

- 600 рублей - налоговый вычет из дохода родителей, опекунов, попечителей, приемных родителей за каждый месяц налогового периода при накопленном совокупном доходе с начала года не более 40000 рублей на каждого ребенка до 18 лет, а также учащегося, аспиранта, ординатора, студента, курсанта до 24 лет. 1200 рублей - вычет на каждого ребенка вдовам, вдовцам, одиноким родителям, опекунам, попечителям, приемным родителям. 1200 рублей - вычет, если ребенок до 18 лет является ребенком-инвалидом, а также учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24-х лет является инвалидом I или II группы. 2400 рублей - вычет, если ребенок до 18 лет является ребенком-инвалидом, а учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24-х лет является инвалидом I или II группы и если они находятся на попечении вдов, одиноких родителей, опекунов, приемных родителей.

Суммы, направленные на благотворительные цели для организаций науки, культуры, образования, здравоохранения, соцобеспечения, частично или полностью финансируемых из бюджета, а также суммы пожертвований религиозным организациям на осуществление ими уставной деятельности - но не более 25% дохода за налоговый период.

Дата получения дохода

Дата фактического получения дохода определяется при получении дохода:

- - в денежной форме - день выплаты дохода (перечисления дохода на счет третьих лиц по поручению налогоплательщика); - в натуральной форме - день передачи; - в виде материальной выгоды - день уплаты процентов по заемным кредитным средствам, день приобретения товаров (работ, услуг), ценных бумаг; - в виде оплаты труда - последний день месяца, за который начислен доход.

Порядок и сроки уплаты

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ (налоговые агенты), от которых или в результате отношений с которыми налогоплательщик получил доходы, в том числе дивиденды, исчисляют и удерживают налог при выплате доходов налогоплательщику и перечисляют налог по месту своего нахождения и по месту нахождения каждого своего подразделения не позднее дня получения в банке наличных денежных средств для выплаты дохода либо дня перечисления дохода на счет.

Индивидуальные предприниматели и лица, занимающиеся частной практикой, исчисляют налог самостоятельно с учетом авансовых платежей, уплачивают не позднее 15 июля года, следующего за отчетным.

Авансовые платежи уплачиваются на основании налоговых уведомлений не позднее 15 июля, 15 октября, 15 января.

Налогоплательщики, получающие доходы от источников за пределами РФ, исчисляют налог самостоятельно, уплачивают налог по месту жительства не позднее 15 июля года, следующего за отчетным.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не был удержан налог, исчисляют налог самостоятельно, уплачивают по месту учета двумя равными платежами:

- - не позднее 30 дней с даты вручения налоговым органом уведомления; - не позднее 30 дней после первого срока уплаты.

Налоговая декларация представляется по телекоммуникационным каналам связи, на бумажных носителях, в электронном виде, по почте лично или через представителя налогоплательщиками, за исключением указанных в п. 1, не позднее 30 апреля года, следующего за отчетным. В случае прекращения получения доходов до конца налогового периода налогоплательщики обязаны в пятидневный срок представить налоговую декларацию.

Форма налоговой декларации и Порядок ее заполнения утверждены приказом Минфина РФ от 23.12.2005 N 153н.

Распределение 100% - в бюджет субъектов РФ

Начисление налога на доходы физических лиц отражается с помощью одной из следующих проводок (рисунок 5):

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ (ЕСН)

Основание НК РФ, часть вторая, глава 24 (ред. от 30.12.2006); Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 27.07.2006)

Налогоплательщиками являются лица, производящие выплаты физическим лицам:

- - организации; - индивидуальные предприниматели (кроме плательщиков ЕНВД, УСНО, ЕСХН); - физ. лица, не признаваемые индивидуальными предпринимателями. - индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Рисунок 1.5 - Корреспонденция счетов по отражению налога на доходы физических лиц

Если налогоплательщик относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию.

Объект налогообложения.

Выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физ. лиц по трудовым и гражданско-правовым договорам по выполнению работ, оказанию услуг, а также по авторским договорам (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам).

Для индивидуальных предпринимателей, нотариусов, адвокатов объектом налогообложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для членов крестьянского (фермерского) хозяйства из дохода исключаются фактически произведенные расходы, связанные с развитием этого хозяйства.

Не являются объектом налогообложения выплаты по договорам, связанным с переходом права собственности или иных вещных прав на имущество, а также договоров по передаче в пользование имущества.

Не признаются объектом выплаты и вознаграждения, если:

- - такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организации в текущем отчетном (налоговом) периоде; - у индивидуальных предпринимателей, нотариусов, адвокатах, учредивших адвокатские кабинеты такие выплаты не уменьшают налоговую базу по НДФЛ в текущем отчетном (налоговом) периоде.

Налоговая база.

Организации и индивидуальные предприниматели учитывают любые выплаты и вознаграждения вне зависимости от формы выплаты: полная или частичная оплата товаров (работ, услуг, имущественных прав) для физического лица - работника или членов его семьи, в т. ч. коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования.

Налоговая база определяется отдельно по каждому физ. лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

При вознаграждениях в натуральной форме учитывается стоимость товаров, работ, услуг в рыночных ценах и в стоимость товаров, работ, услуг включаются соответствующая сумма НДС и акцизов.

Не подлежат налогообложению

- 1. Государственные пособия в соответствии с законодательством РФ. 2. Все виды компенсационных выплат в пределах установленных норм, в т. ч. командировочные (суточные, целевые транспортные расходы, расходы по найму жилья). 3. Суммы единовременной материальной помощи, оказываемой налогоплательщиком в связи со стихийным бедствием и другими ЧП по решениям органов власти, а также лицам, пострадавшим от террористических актов, и членам семьи умершего работника. 4. С 01.01.2008 - работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка, но не более 50 тыс. руб. на каждого ребенка. 5. Суммы оплаты труда и другие выплаты своим работникам, направленным на работу (службу) за границу. 6. Доходы членов крестьянских хозяйств от производства и реализации сельхозпродукции в течение 5 лет с года регистрации. 7. Доходы членов родовых, семейных общин малочисленных народов Севера от реализации продукции традиционных промыслов. 8. Суммы страховых платежей по договорам добровольного личного страхования на срок не менее 1 года и страхования на случай смерти и потери трудоспособности. 9. Оплата проезда работников и членов их семей к месту проведения отпуска и обратно в соответствии с законодательством РФ. 10. Выплаты физ. лицам от избирательных комиссий, фондов зарегистрированных кандидатов в депутаты. 11. Стоимость форменной одежды и обмундирования обучающихся, а также госслужащих федеральных органов власти. 12. Стоимость льгот по проезду, предоставленных законами России. 13. Суммы материальной помощи за счет бюджетных организаций, финансируемых из бюджета не выше 3000 рублей на одно физическое лицо за налоговый период.

Не включаются в налоговую базу по уплате в фонд социального страхования любые вознаграждения физических лицам по договорам гражданско-правового характера, авторским договорам.

Льготы.

От уплаты налога освобождаются:

Организации всех форм с сумм выплат инвалидам I, II или III группы, но не выше 100000 руб. на каждого.

Следующие категории налогоплательщиков - с сумм выплат не выше 100000 руб. на каждое физическое лицо в течение налогового периода, кроме взносов на обязательное пенсионное страхование:

- - общественные организации инвалидов с численностью инвалидов не менее 80%; - организации, уставный капитал которых полностью состоит из вкладов обществ. организаций инвалидов и с численностью инвалидов не менее 50%, а долей зарплаты инвалидов - не менее 25%; - учреждения для социальных целей (образовательных, культурных, лечебно-оздоровительных, спортивных, научных и т. д.), а также для оказания помощи инвалидам. - Физические лица, являющиеся инвалидами I, II или III группы по доходам от их предпринимательской деятельности не выше 100000 руб. в течение налогового периода.

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и реализацией подакцизных товаров, минерального сырья, полезных ископаемых.

Налоговый период - календарный год. Отчетные периоды - первый квартал, полугодие, 9 месяцев календарного года.

Ставки налога и страховых выплат для налогоплательщиков - работодателей, индивидуальных предпринимателей, адвокатов и страхователей указаны в таблицах 1-2 в зависимости от категории плательщиков.

Порядок уплаты.

В течение отчетного периода по итогам каждого календарного месяца уплачиваются ежемесячные авансовые платежи не позднее 15 числа следующего месяца.

В случае превышения суммы налогового вычета над суммой уплаченного страхового взноса полученная разница уплачивается ежемесячно до 15 числа. Форма расчета по авансовым платежам утверждена приказом Минфина РФ от 17.03.2005 N 40н.

Данные об исчисленных суммах, уплаченных авансовых платежах, суммах налоговых вычетов и фактически уплаченных суммах страховых взносов, представляются в налоговый орган не позднее 20 числа месяца, следующего за отчетным. Разница, подлежащая уплате по итогам налогового периода (года), должна быть уплачена не позднее 15 дней со дня подачи налоговой декларации либо подлежит возврату. Ежеквартально, не позднее 15 числа следующего месяца, представляются сведения (отчеты) в региональные отделения Фонда соц. страхования. Уплата производится отдельными платежными поручениями в федеральный бюджет и другие фонды страхования.

Налоговая декларация представляется не позднее 30 марта и копия декларации не позднее 1 июля представляется в территориальные органы Пенсионного фонда РФ.

С 01.01.2008 налоговые декларации (расчеты) по обособленным подразделениям налогоплательщиков, отнесенных к категории крупнейших, представляются в налоговый орган по месту учета данных налогоплательщиков в качестве крупнейших.

Сумма налога, подлежащая уплате в ФСС, уменьшается на сумму произведенных ими самостоятельно расходов на цели государственного соц. страхования.

Сумма налога в федеральный бюджет уменьшается на сумму начисленных страховых взносов на обязательное пенсионное страхование в пределах сумм по Закону РФ от 15.12.2001 N 167-ФЗ (ред. от 04.11.2005) отдельными платежными поручениями по кодам бюджетной классификации. В платежном поручении необходимо указать, что уплачиваются страховые взносы на выплату страховой (накопительной) части трудовой пенсии.

Форма налоговой декларации по ЕСН для лиц, производящих выплаты физическим лицам и Инструкция по ее заполнению утверждены приказом Минфина РФ от 31.01.2006 N 19н. Форма налоговой декларации по страховым взносам на обязательное пенсионное страхование и порядок ее заполнения утверждены приказом Минфина РФ от 27.02.2006 N 30н.

Уплата налога по представленной декларации производится не позднее 15 календарных дней со дня подачи этой декларации.

Единый социальный налог уплачивается как во внебюджетные фонды, так и в федеральный бюджет. Для учета сумм ЕСН, которые перечисляются во внебюджетные фонды, используется счет 69 "Расчеты с внебюджетными фондами".

К счету 69 открываются следующие субсчета:

- - субсчет 1 "Расчеты по социальному страхованию" - для учета расчетов по ЕСН, перечисляемому в Фонд социального страхования, и взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; - субсчет 2 "Расчеты по пенсионному обеспечению" - для учета расчетов по взносам на пенсионное страхование, перечисляемое в Пенсионный фонд, ЕСН перечисляемый в федеральный бюджет; - субсчет 3 "Расчеты по обязательному медицинскому страхованию" - для учета расчетов по ЕСН, перечисляемому в федеральный территориальный фонды обязательного медицинского страхования.

Рисунок 1.6 - Корреспонденция счетов по отражению ЕСН.

Таблица 2.1

Ставки для налогоплательщиков, производящих выплаты физическим лицам (кроме отдельных категорий налогоплательщиков)

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого | |

|

Федеральный фонд обязательного медицинского страхования |

Территориаль-ные фонды обязательного медицинского страхования | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

До 280 000 руб. |

20,0% |

3,2% |

0,8% |

2,0% |

26,0% |

|

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9% с суммы, превышающей 280 000 руб. |

8960 руб. + 1,1% с суммы, превышающей 280 000 руб. |

2240 руб. + 0,5% с суммы, превышающей 280 000 руб. |

5600 руб. + 0,5% с суммы, превышающей 280 000 руб. |

72 800 руб. + 10,0% с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

81 280 руб. + 2,0% с суммы, превышающей 600 000 руб. |

12 480 руб. |

3480 руб. |

7200 руб. |

104 800 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Таблица 2.2

Тарифы страховых взносов на обязательное пенсионное страхование на 2007г.

|

База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 года рождения и старше |

Для лиц 1967 года рождения и моложе | |

|

На финансирование страховой части трудовой пенсии |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии | |

|

1 |

2 |

3 |

4 |

|

До 280 000 руб. |

14,0 процента |

10,0 процента |

4,0 процента |

|

От 280 001 руб. до 600 000 руб. |

39 200 руб. + + 5,5 процента с суммы, превышающей 280 000 руб. |

22 400 руб. + + 3,1 процента с суммы, превышающей 280 000 руб. |

16 800 руб. + + 2,4 процента с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

56 800 руб. |

32 320 руб. |

24480 руб. |

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Основание НК РФ, глава 30 (ред. от 27.07.2006).

Налогоплательщики:

- - Российские организации - Иностранные организации, осуществляющие деятельность в Российской Федерации и (или) имеющие в собственности недвижимое имущество

Объект налогообложения.

Движимое и недвижимое имущество (в том числе переданное во временное пользование, доверительное управление, внесенное в совместную деятельность), учитываемое на балансе как основные средства.

Налоговая база.

Осуществляется самостоятельно как среднегодовая стоимость имущества. Учитывается по остаточной стоимости. Налоговая база определяется отдельно по месту нахождения организации и каждого обособленного подразделения организации, имеющего отдельный баланс, а также по каждому объекту недвижимого имущества, находящегося вне его местонахождения.

Если фактическое местонахождение налогооблагаемых объектов находится в разных субъектах Российской Федерации, налог исчисляется с учетом ставок, принятых в соответствующих субъектах Российской Федерации.

Налоговый период - календарный год.

Отчетные периоды - I квартал, полугодие и 9 месяцев календарного года.

Налоговая ставка.

2,2%

Налоговые льготы предусмотрены НК, а для субъектов РФ могут быть установлены дополнительные льготы.

Порядок уплаты

1) Ежеквартальные авансовые платежи производятся по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней (среднегодовой) стоимости имущества в сроки не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые расчеты по авансовым платежам представляются в налоговый орган по своему местонахождению, по местонахождению каждого своего обособленного подразделения, а также по местонахождению каждого объекта недвижимого имущества не позднее 30 дней со дня окончания отчетного периода.

2)Налоговые декларации представляются и оплата производится по итогам налогового периода (календарного года) не позднее 30 марта следующего года.

Форма налоговой декларации утверждена Приказом МНС РФ от 23.03.2004N САЭ-3-21/224.

Зачисление 100% в бюджет субъектов РФ

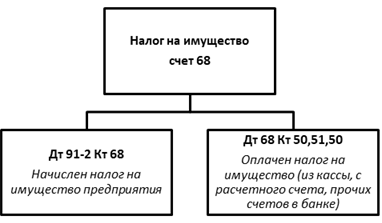

Рисунок 7 - Корреспонденция счетов по отражению налога на имущества

ТРАНСПОРТНЫЙ НАЛОГ

Основание НК РФ, глава 28 (ред. от 30.12.2006).

Налогоплательщики - организации и физические лица, на которых зарегистрированы транспортные средства, а также физические лица, которым переданы транспортные средства на основании доверенности.

Утверждены формы сведений о транспортных средствах и лицах, на которых они зарегистрированы (приказ МНС РФ от 10.11.2002 N БГ-3-04/641).

Установлена административная ответственность за несоблюдение требований об обязательном страховании гражданской ответственности владельцев транспортных средств (Федеральный закон от 25.04.2002 N 41-ФЗ).

Объектами налогообложения являются:

- - автомобили - мотоциклы - мотороллеры - автобусы и др. самоходные машины на пневматическом и гусеничном ходу - самолеты - вертолеты - теплоходы - яхты, парусные суда - катера - снегоходы, мотосани - моторные лодки - гидроциклы - несамоходные и др. водные и воздушные транспортные средства - Налоговая база - Определяется в следующих вариантах: - мощность двигателя в лошадиных силах; тяга реактивного двигателя; - валовая вместимость в регистровых тоннах; - единица транспортного средства.

В случае регистрации или снятия с учета транспортного средства в течение налогового (отчетного) периода исчисление налога производится с учетом коэффициента - как отношение числа полных месяцев, в течение которых транспортное средство зарегистрировано, к числу календарных месяцев в налоговом (отчетном) периоде.

Налоговый период - календарный год.

Отчетные периоды для организаций: I квартал, II квартал, III квартал.

Налоговые ставки установлены законом субъектов РФ

Организации самостоятельно исчисляют сумму налога и сумму авансовых платежей и представляют в налоговые органы по месту нахождения транспортных средств. Уплачивают авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом (30 апреля, 31 июля, 31 октября). Форма авансового платежа утверждена приказом Минфина РФ от 23.03.2006 N 48н.

Сумма налога по истечении налогового периода, т. е. года определяется как разница между исчисленной суммой налога и суммами авансовых платежей, подлежащих уплате в течение налогового периода.

Уплата налога по итогам года производится не позднее срока подачи налоговых деклараций, т. е. до 1 февраля следующего года за истекшим налоговым периодом.

Так же НК РФ предусматривает наличие специальных налоговых режимов, которые применяются наряду с общей системой. Данные налоги были введены государством в налоговое законодательство с целью стимулирования развития и упрощения процедуры исчисления и уплаты налоговых обязательств малыми предприятиями, о чем свидетельствуют условия в соответствии с которыми предприятия может осуществить переход к данной системе налогообложения.

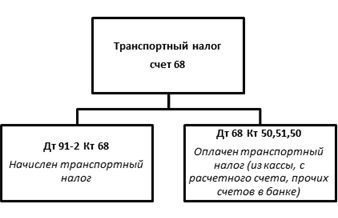

Рисунок 1.8 - Корреспонденция счетов по отражению транспортного налога.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов (например, таких как налог на прибыль организаций, налог на имущество организаций, единый социальный налог и налог на добавленную стоимость), заменяя их уплатой единого налога. К ним относятся:

- 1. система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2. упрощенная система налогообложения; 3. система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4. система налогообложения при выполнении соглашений о разделе продукции.

Первые три действительно сокращают налоговое поле предприятия до исчисления и уплаты одного совокупного налога (за исключением того, что налог на добавленную стоимость будет подлежать уплате в случае ввоза товаров на таможенную территорию Российской Федерации). Последний специальный налоговый режим предусматривает освобождение налогоплательщика от исчисления и уплаты региональных и местных налогов, а так же предполагает особое налогообложения по всем федеральным налогам и сборам Миляков Н. В. Налоги и налогообложение - М.: ИНФРА-М, 2006. - с. 67..

Исходя из всего вышесказанного можно сделать следующий вывод: любое предприятие, осуществляющее свою деятельность на территории Российской Федерации, должно исчислять и уплачивать некоторый набор налогов и сборов, которые в свою очередь могут быть федеральными, региональными и местными. Весь спектр уплачиваемых предприятием налогов формирует налоговое поле данного предприятия, которое может быть неоднозначным в каждом конкретном случае, особенно тогда, когда предприятие рассчитывает и уплачивает налоги, входящие в систему специальных налоговых режимов.

Похожие статьи

-

Малое предпринимательство в последнее время стало одним из важнейших секторов отечественной экономики, который оказывает огромное влияние на...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

НАЛОГОВЫЕ ПЛАТЕЖИ В СИСТЕМЕ УЧЕТА, Экономическая сущность налогов - Учет и аудит налоговых платежей

Экономическая сущность налогов Многовековая история развития налогов свидетельствует о том, что они являются важнейшей составной частью финансовой и...

-

Рассмотрим основные положения учетной политики ООО "ХХХ" в целях налогообложения. Налоговый учет в компании ведется бухгалтерий ООО "ХХХ", возглавляемой...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Налог на прибыль предприятий и организаций был введен в Российской Федерации в 1992 г. До 1 января 2001 г. правовое регулирование исчисления и взимания...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

В налоговом учете для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без...

-

Для признания сумм арендной платы в налоговом учете нужно учитывать следующие моменты. Если арендатор применяет общий режим налогообложения, то при...

-

Упрощенная система налогообложения для малых предприятий - Учет на малом предприятии

В соответствии с российским законодательством ряд организаций и индивидуальных предпринимателей с 1 января 2003 г. могут перейти на упрощенную систему...

-

Учет расчетов с бюджетом по НДС - Бухгалтерский учет на предприятии

Организация учета расчетов с бюджетом по продаже товаров (работ, услуг), облагаемых НДС по разным ставкам При реализации товаров (работ, услуг) по ценам...

-

Введение - Совершенствование учета расчетов с бюджетом по налогам и сборам

В условиях рыночных отношений, к которым стремится Республика Беларусь, налоговая система является одним из важнейших экономических регуляторов. В...

-

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию,...

-

Заключение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет...

-

Завершающей стадией процесса кругооборота средств предприятия является процесс реализации продукции (работ, услуг). В результате его осуществления в...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Федеральные налоги И сборы Региональные налоги И сборы Местные налоги И сборы Налог на добавленную Стоимость Налог на имущества организации Налог на...

-

ВВЕДЕНИЕ - Учет и аудит налоговых платежей

В процессе хозяйственной деятельности любое предприятие сталкивается с необходимостью исчисления и уплаты в бюджеты соответствующих уровней некоторых...

-

Заключение - Характеристика налогового учета на предприятии в сфере жилищно-коммунального хозяйства

В современном обществе налоги и сборы - не только и не столько источник доходов государства, необходимый ему для выполнения возложенных на него задач и...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются...

-

Введение - Характеристика налогового учета на предприятии в сфере жилищно-коммунального хозяйства

Предметом исследования преддипломной практики является исследование и оптимизация системы налогообложения на предприятии ЖКХ. Актуальность работы...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Учет индивидуального подоходного и социального налогов - Учет обязательств по налогам на предприятии

Личный подоходный налог на ТОО "RanAi" учитывается на счете 3120 "Личный подоходный налог". При удержании индивидуального подоходного налога дебетуют...

-

Исчисление налога на прибыль ООО "Вектор" - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Доходы ООО "Вектор ", облагаемые налогом на прибыль, за 2013 год составили 15816 т. руб. Расходы, которые уменьшают облагаемую прибыль, за этот же период...

-

Учет расчетов по налогам и сборам - Учетная политика ООО "Классик Альфа +"

Налоговая система Российской Федерации является важной составной частью государственной системы РФ в целом. Согласно ст.57 Конституции РФ, каждый...

-

Налоговый учет при упрощенной системе налогообложения - Учет на малом предприятии

Учет малое предприятие бухгалтерский Для исчисления налоговой базы и суммы налога налогоплательщики ведут налоговый учет в Книге учета доходов и...

-

Сельскохозяйственные предприятия, являясь субъектами Российской Федерации, подпадают под действие всех российских законодательных актов. Не составляет...

-

Роль основных средств в процессе производства, особенно их воспроизводства в условиях перехода к рыночной экономике, обуславливают особые требования к...

-

Учетная политика ООО "Гидросервис" Объектом исследования в дипломной работе является ООО "Гидросервис", основным видом деятельности является оказание...

-

В начале нового финансового года каждая организация пересматривает учетную политику, которой пользовалась в течение предшествующего отчетного периода....

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Доходом по курсовой разнице признается превышение положительной курсовой разницы над отрицательной (пп.17 п.2 ст.80 Налогового кодекса) и,...

-

Параграф 1.1 Сущность системы налогообложения предприятий Законодательство по налогообложению предприятий. Закон "Об основах налоговой системы Российской...

-

Цели, задачи, сущность и значение аудиторской проверки готовой продукции Предмет проверки: 1) отражение в учете готовой продукции в соответствии с...

Общая характеристика налогов и сборов, уплачиваемых предприятиями на территории РФ. - Учет и аудит налоговых платежей