Организация учетного процесса и расчет налоговой нагрузки ОАО "КРТ" - Учет расчетов с бюджетом по налогу на добавленную стоимость

ОАО "Курскрезинотехника" обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством РФ.

Бухгалтерский учет на предприятии ведет самостоятельная бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером.

Ответственность за организацию бухгалтерского учета несет руководитель. Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер. Главный бухгалтер предприятия организовывает работу бухгалтерии. Структура ОАО "РТИ" представлена в приложении Ж.

Организация бухгалтерского учета и отчетности осуществляется в соответствии с:

- 1) ФЗ "О бухгалтерском учете" №402-ФЗ от 06.12.2011 года; 2) Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 года № 34н; 3) Учетной политикой для бухгалтерского учета (приложение Л).

Организация налогового учета и отчетности осуществляется в соответствии с:

- 1) Налоговым кодексом Российской Федерации; 2) Учетной политикой для налогового учета (приложение К).

Учетные регистры бухгалтерского учета ведутся на магнитных лентах, дисках, дискетах и иных электронных носителях с помощью специализированной программы: 1С: Предприятие 8.2 (1С: Бухгалтерия; 1С: Управление торговлей; 1С: Зарплата и управление персоналом; 1С: Управление производственным предприятием, также используется ряд простых корпоративных программ, которые адаптированы для работы на предприятии).

Налоговый учет ведется в самостоятельно разработанных предприятием регистрах налогового учета. Ответственным за ведение и составление регистров является главный бухгалтер предприятия.

Бухгалтерский учет имущества, обязательств и хозяйственных операций в организации ведется в рублях и копейках.

В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. Дополнительно используются формы, разработанные организацией в соответствии со спецификой ее деятельности.

Инвентаризация имущества и обязательств проводится в соответствии с Порядком, утвержденным приказом Минфина России от 13.06.95 №49.

ОАО "КРТ" не имеет в своем составе территориально обособленных структурных подразделений (в т. ч. филиалов).

ОАО "КРТ" в соответствии с НК РФ и учетной политикой предприятия (приложение К) исчисляет налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Предприятие в соответствии с уставом (приложение М) использует общую систему налогообложения.

ОАО "КРТ" является плательщиком следующих налогов:

- - НДС; - НДФЛ; - транспортный налог; - налог на прибыль организаций; - налог на имущество организаций.

Обязательные платежи предприятия представлен в таблице 7.

Таблица 7 - Перечень обязательных платежей ОАО

"Курскрезинотехника" в бюджетную систему

|

Показатели |

2013г. |

2014г. |

2015 г. | |||

|

Тыс. Руб. |

В % к итогу |

Тыс. Руб. |

В % к итогу |

Тыс. Руб. |

В % к итогу | |

|

НДС |

679135 |

89,18 |

630586 |

89,20 |

847711 |

84,71 |

|

Налог на прибыль организаций |

3943 |

0,52 |

- |

- |

79291 |

7,92 |

|

НДФЛ |

69552 |

9,13 |

64610 |

9,14 |

63089 |

6,30 |

|

Налог на имущество организаций |

8797 |

1,16 |

11624 |

1,64 |

10532 |

1,05 |

|

Транспортный налог |

79 |

0,01 |

99 |

0,02 |

86 |

0,02 |

|

Итого налоговых платежей в бюджет |

761506 |

100 |

706919 |

100 |

1000709 |

100 |

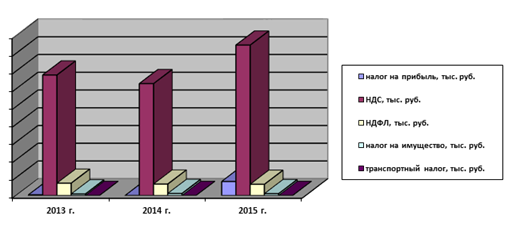

По данным таблицы 7 составлен рисунок 8, на котором представлен перечень обязательных платежей ОАО "Курскрезинотехника" в бюджетную систему за период с 2013 г. по 2015 г.

Рисунок 8. Перечень обязательных платежей в бюджетную систему ОАО "Курскрезинотехника"

Данные таблицы 7 и рисунка 8 говорят о том, что за анализируемый период с 2013 г. по 2015 г. перечень обязательных платежей ОАО "КРТ" в бюджетную систему увеличился. Так, транспортный налог в 2015 г. по сравнению с 2013 г. увеличился на 7 000 руб., это обусловлено ростом количества транспорта предприятия либо изменением его ассортимента. В 2015 г. по сравнению с 2013 г. налог на добавленную стоимость вырос на 168 576 тыс. руб., а по сравнению с 2014 г. на 217 125 тыс. руб., это могло быть вызвано повышением объема реализуемой продукции и суммой выручки. Налог на имущество в 2015 г. по сравнению с 2013 г. увеличился на 1 735 тыс. руб., что могло произойти из-за роста количества имущества предприятия. Также в течение анализируемого периода произошло сокращение такого налога как НДФЛ. В 2015 г. по сравнению с 2013 г. на 6 463 тыс. руб., а с 2014 г. - 1 521 тыс. руб., это вызвано уменьшением численности сотрудников предприятия.

Далее на основании таблицы 7 будет произведен расчет налоговой нагрузки ОАО "КРТ", который будет представлен в таблице 8.

Для предприятия расчет налоговой нагрузки очень важен. Если этот показатель не будет соответствовать норме - это станет поводом для выездных проверок ИФНС.

Налоговая нагрузка - это процентное отношение суммы уплачиваемых организацией налогов к сумме выручки по данным бухгалтерской отчетности. Средние показатели налоговой нагрузки по соответствующей отрасли ФНС ежегодно определяет и публикует их до 5 мая на своем официальном сайте.

Основными документами, дающими определение понятия "налоговая нагрузка" применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- - приказ ФНС России "Об утверждении Концепции системы планирования выездных налоговых проверок" от 30.05.2007 № ММ-3-06/333@; - письмо ФНС России "О работе комиссий налоговых органов по легализации налоговой базы" от 17.07.2013 № АС-4-2/12722.

Оба основных документа содержат формулы расчета налоговой нагрузки:

- - приказ № ММ-3-06/333@ - одну, применяемую для определения совокупной налоговой нагрузки; - письмо № АС-4-2/12722 - несколько формул для расчета нагрузки по конкретным налогам и видам режимов.

Показатель налоговой нагрузки по НДС, наряду с показателем удельного веса вычетов в налоге, исчисленном от налогооблагаемой базы, является одним из основных критериев для отбора кандидатов на проведение углубленной проверки их отчетных документов, учетных данных, представления дополнительных пояснений и для вызова налогоплательщика на комиссию налогового органа по легализации налоговой базы.

Критерии отнесения показателей налоговой нагрузки по НДС к понятию "Низкая налоговая нагрузка" в документах не указываются. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по НДС могут считаться показатели: менее 3% для производителей продукции (товаров, работ, услуг) и менее 1% для торговых организаций.

Таблица 8 - Расчет налоговой нагрузки ОАО "Курскрезинотехника"

|

Показатели |

2013г. |

2014г. |

2015г. |

Отклонение, (+,-) |

|

Доходы от реализации (без НДС), тыс. руб. |

3772973 |

3503254 |

4709507 |

936534 |

|

НДС |

679135 |

630586 |

847711 |

168576 |

|

Внереализационные доходы, тыс. руб. |

79745 |

98756 |

103370 |

23625 |

|

Сумма платежей во внебюджетные фонды, тыс. руб. |

160504 |

149100 |

145590 |

-14914 |

|

Сумма налоговых платежей, тыс. руб. |

761506 |

706919 |

1000709 |

239203 |

|

Общая сумма платежей в бюджет и внебюджетные фонды, тыс. руб. |

922010 |

856019 |

1146299 |

224289 |

|

Общая налоговая нагрузка, % |

19,77 |

19,63 |

20,79 |

1,02 |

|

Налоговая нагрузка по платежам в бюджет, % |

20,18 |

20,18 |

21,25 |

1,07 |

|

Налоговая нагрузка по платежам во внебюджетные фонды, % |

4,25 |

4,26 |

3,09 |

-1,16 |

|

Налоговая нагрузка по НДС, % |

18,39 |

18,54 |

18,45 |

0,06 |

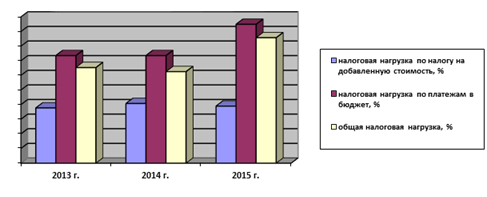

На рисунке 9 представлены изменения налоговой нагрузки ОАО "КРТ" за период с 2013 г. по 2015 г.

Рисунок 9. Изменения налоговой нагрузки ОАО "Курскрезинотехника"

По данным таблицы 8 и рисунка 9 можно сделать вывод о том, что на ОАО "КРТ" общая сумма налоговых платежей увеличилась в 2015 г. по сравнению с 2013 г. на 224 289 тыс. руб., а по сравнению с 2014 г. на 290 280 тыс. руб. Это произошло в основном за счет роста сумм налоговых платежей в бюджет. В 2015 г. по сравнению с 2013 г. этот показатель увеличился на 239 203 тыс. руб., а с 2014 г. на 293 790 тыс. руб. В связи с этим на ОАО "КРТ" произошло повышение общей налоговой нагрузки. Так, в 2015 г. по сравнению с 2014 г. она выросла на 1,16%, а с 2013 г. на 1,02%, в основном это обусловлено увеличением налоговой нагрузки по платежам в бюджет. Также на это мог повлиять рост налоговой нагрузки по НДС. На ОАО "КРТ" в 2015 г. по сравнению с 2013 г. она выросла на 0,06%. Это произошло в результате увеличения суммы выручки предприятия.

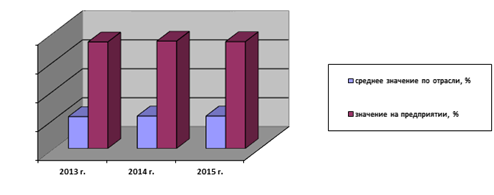

На рисунке 10 представлено сравнение показателей налоговой нагрузки по НДС на предприятии со средним значением по отрасли.

Рисунок 10. Изменение показателей налоговой нагрузки

Проанализировав данные таблицы 8 и рисунка 10 можно сделать вывод о том, что на ОАО "КРТ" показатели налоговой нагрузки по НДС выше средних показателей по отрасли, что положительно характеризует предприятие. Так, в 2015 г. показатель на предприятии выше среднего значения на 12,85%, в 2014 г. - 12,94%, а в 2013 г. на 12,89%. Таким образом, можно судить о том, что у ОАО "Курскрезинотехника" шансы попасть в план выездных проверок близки к нулю.

Похожие статьи

-

Краткая организационно-экономическая характеристика ОАО "КРТ" Открытое акционерное общество "Курскрезинотехника" преобразовано из закрытого акционерного...

-

Для отражения в бухгалтерском учете операций, связанных с налогом на добавленную стоимость, используются следующие счета: - 19 "НДС по приобретенным...

-

Введение - Учет расчетов с бюджетом по налогу на добавленную стоимость

Основным источником формирования бюджета государства являются налоговые сборы и платежи. Из этих средств финансируются государственные и социальные...

-

В соответствии с принятой учетной политикой бухгалтерский учет в ООО "Днепр" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от...

-

В соответствии со статьей 9 Федерального закона "О бухгалтерском учете" все хозяйственные операции в организации должны подтверждаться первичными...

-

Нормативно-правовые документы, регламентирующие организацию и ведение бухгалтерского учета расчетов с бюджетом по налогам и сборам С момента...

-

Сумма налога при определении налоговой базы в соответствии с налоговым кодексом исчисляется как соответствующая налоговой ставке процентная доля...

-

Особенности формирования в учете налоговой базы по налогу на добавленную стоимость В соответствии с налоговым кодексом РФ налогоплательщики исчисляют...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Бухгалтерский баланс учет регистрация Основной признак для построения аналитического по налогам и сборам - по видам налогов и сборов. Также могут...

-

Введение - Совершенствование учета расчетов с бюджетом по налогам и сборам

В условиях рыночных отношений, к которым стремится Республика Беларусь, налоговая система является одним из важнейших экономических регуляторов. В...

-

Учетная политика для бухгалтерского учета расчетов с персоналом по оплате труда должна быть ориентирована на выбор формы, способов и методов ведения...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Информационной основой для анализа послужила бухгалтерская отчетность ООО "Днепр" за 2010-2011 гг. (прил. 1-4). Основные экономические показатели...

-

Учет расчетов по налогам и сборам - Учетная политика ООО "Классик Альфа +"

Налоговая система Российской Федерации является важной составной частью государственной системы РФ в целом. Согласно ст.57 Конституции РФ, каждый...

-

Объектом обложения налогом на имущество является движимое и недвижимое имущество, учитываемое на балансе налогоплательщика в качестве объектов основных...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

На коммунальном предприятии "Зеленое хозяйство" классификация активов и обязательств осуществляется исходя из срока один год. Также на предприятии...

-

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым,...

-

Преобразования в системе общественно-политических и финансовых отношений, произошедшие за последние годы в России, связанные с ее переходом от...

-

Введение - Аудит расчетов с бюджетом по налогу на имущество

Тема данной курсовой работы - одна из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой базы по налогу...

-

Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую...

-

Введение - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами

Предприятия, организации и учреждения независимо от своего финансового состояния обязаны уплачивать налоги в бюджетную систему и страховые взносы в...

-

Несмотря на наличие большого числа сходств, бухгалтерский финансовый и налоговый учет представляют собой две независимые учетные системы. Их сближение...

-

Сельскохозяйственные предприятия, являясь субъектами Российской Федерации, подпадают под действие всех российских законодательных актов. Не составляет...

-

В процессе планирования аудита организации бухгалтерского учета и учетной политики составляется общий план и программа аудита. Аудиторская организация в...

-

Учетная политика и оценка основных показателей деятельности предприятия Объектом дипломной работы является производственное отделение "Восточные...

-

КРАТКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ БУХГАЛТЕРИИ КП "ЗЕЛЕНОЕ ХОЗЯЙСТВО" Бухгалтерский учет на предприятии ведется силами бухгалтерии, руководимой главным...

-

Учет расчетов с бюджетом - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

На счете 68 "Расчеты по налогам и сборам" обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Организация учета расчетов с внебюджетными фондами - Принципы учетной политики предприятия

К расчетам по нетоварным операциям относятся расчеты, не связанные с приобретением или продажей товарно-материальных ценностей, работ или услуг. К таким...

-

Реализованные в конфигурации учетные цепочки и процессы управления позволяют пользователям решать поставленные перед ними задачи. Следующие учетные...

-

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и...

-

Бухгалтерский учет регистр Хозяйственный учет слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного...

-

Рассмотрим основные положения учетной политики ООО "ХХХ" в целях налогообложения. Налоговый учет в компании ведется бухгалтерий ООО "ХХХ", возглавляемой...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

Организация учетного процесса и расчет налоговой нагрузки ОАО "КРТ" - Учет расчетов с бюджетом по налогу на добавленную стоимость