Оформление полученного аванса в качестве займа - Учет расчетов с бюджетом по налогу на добавленную стоимость

Проанализировав данные бухгалтерской отчетности ОАО "КРТ", можно сделать вывод о том, что на предприятии возможен такой способ минимизации уплаты налога на добавленную стоимость как оформление полученного аванса в качестве займа. Уменьшение налогов (налоговая минимизация) в общем смысле слова - это те или иные целенаправленные действия налогоплательщика, которые позволяют последнему избежать или в определенной степени уменьшить его обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей.

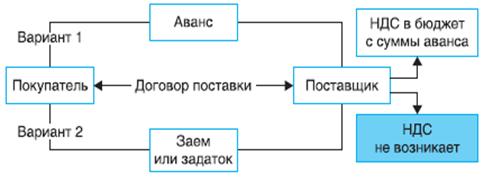

Для более подробного изучения данного способа минимизации уплаты налога на добавленную стоимость рассмотрим следующую ситуацию:

ОАО "КРТ" продает магазину Х резинотехнические изделия общей стоимостью 118 000 руб. (в т. ч. НДС 18% - 18 000 руб.). По договору между сторонами магазин Х перечисляет на расчетный счет ОАО "КРТ" аванс, на сумму 59 000 руб. (в т. ч. НДС 18% - 9 000 руб.). Таким образом, бухгалтеру ОАО "КРТ" необходимо начислить НДС и на сумму аванса (9 000 руб.) и на оставшуюся сумму оплаты за товар (9 000 руб.). В итоге, сумма НДС, подлежащая уплате в бюджет, по данной операции составит - 18 000 руб. Но, в данном случае можно минимизировать эту сумму налога, а именно, продавец (ОАО "КРТ") и покупатель (магазин Х) могут заключить договор займа, по условиям которого покупатель предоставляет займ продавцу на сумму, эквивалентную сумме аванса. Дата возврата заемных средств является близкой к дате поставки товара (оказания услуги, выполнения работы). Таким образом, бухгалтеру ОАО "КРТ" необходимо будет начислить НДС только на оставшуюся сумму оплаты за товар, а именно 9 000 руб., что вдвое меньше, чем в рассмотренном примере.

Данный пример минимизации уплаты налога на добавленную стоимость на ОАО "КРТ" представлен в виде рисунка 12.

Рисунок 12. Минимизация уплаты НДС

Следует помнить, что налоговые органы могут рассматривать операцию выдачи займа как направленную на уклонение от уплаты налогов схему. Чтобы этого избежать, необходимо экономически обосновать необходимость выдачи займа. Желательно, чтобы сумма займа не совпадала с суммой стоимости товара (работы, услуги), а дата возврата заемных средств не совпадала с датой поставки товара (выполнения работы, оказания услуги).

Таким образом, можно эффективно и законно уменьшить сумму налога на добавленную стоимость на ОАО "КРТ", если оформить полученный аванс в качестве займа, тем самым минимизировав его уплату в бюджет и увеличив возможность дополнительного дохода предприятия.

Похожие статьи

-

Оформление письменного соглашения о задатке вместо получения аванса Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством...

-

Особенности формирования в учете налоговой базы по налогу на добавленную стоимость В соответствии с налоговым кодексом РФ налогоплательщики исчисляют...

-

В соответствии с налоговым кодексом РФ ОАО "КРТ" исчисляет налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового...

-

Сумма налога при определении налоговой базы в соответствии с налоговым кодексом исчисляется как соответствующая налоговой ставке процентная доля...

-

Введение - Учет расчетов с бюджетом по налогу на добавленную стоимость

Основным источником формирования бюджета государства являются налоговые сборы и платежи. Из этих средств финансируются государственные и социальные...

-

Для отражения в бухгалтерском учете операций, связанных с налогом на добавленную стоимость, используются следующие счета: - 19 "НДС по приобретенным...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

ОАО "Курскрезинотехника" ОАО "Курскрезинотехника", в соответствии с уставом (приложение М), осуществляет следующие основные виды деятельности: 1)...

-

Бухгалтерский баланс учет регистрация Основной признак для построения аналитического по налогам и сборам - по видам налогов и сборов. Также могут...

-

Расчеты по авансам полученным - Учет и анализ дебиторской и кредиторской задолженности организаций

Для обобщения информации о расчетах по полученным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и...

-

ОАО "Курскрезинотехника" обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством РФ....

-

Учет расчетов с бюджетом - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

На счете 68 "Расчеты по налогам и сборам" обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода...

-

В соответствии со статьей 9 Федерального закона "О бухгалтерском учете" все хозяйственные операции в организации должны подтверждаться первичными...

-

Учет расчетов по налогам и сборам - Учетная политика ООО "Классик Альфа +"

Налоговая система Российской Федерации является важной составной частью государственной системы РФ в целом. Согласно ст.57 Конституции РФ, каждый...

-

Учет расчетов с бюджетом по НДС - Бухгалтерский учет на предприятии

Организация учета расчетов с бюджетом по продаже товаров (работ, услуг), облагаемых НДС по разным ставкам При реализации товаров (работ, услуг) по ценам...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Заключение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Краткая организационно-экономическая характеристика ОАО "КРТ" Открытое акционерное общество "Курскрезинотехника" преобразовано из закрытого акционерного...

-

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым,...

-

Исчисление налога на прибыль ООО "Вектор" - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Доходы ООО "Вектор ", облагаемые налогом на прибыль, за 2013 год составили 15816 т. руб. Расходы, которые уменьшают облагаемую прибыль, за этот же период...

-

Это значит, что налог обладает самостоятельной стимулирующей функцией, которая реализуется через систему льгот, исключений, преференций. Она проявляется...

-

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок...

-

Введение - Совершенствование учета расчетов с бюджетом по налогам и сборам

В условиях рыночных отношений, к которым стремится Республика Беларусь, налоговая система является одним из важнейших экономических регуляторов. В...

-

Обязательства Кредитование представляет собой движение ссудного капитала - капитала, предоставляемого в ссуду на условиях возвратности за плату в виде...

-

Для учета задолженности дочерних (зависимых) товариществ в Типовом плане счетов бухгалтерского учета предусмотрен подраздел счетов 1220 "Дебиторская...

-

Проверка оформления расчетов с покупателями и заказчиками Экспертиза хозяйственных договоров на соответствие законодательству До начала анализа следует...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производится на основании заключенных между заказчиками...

-

Процесс любой хозяйственной деятельности, особенно процесс производства, связан с затратами не только овеществленного, но и живого труда. Труд является...

-

Учет кредитов, полученных в банках, и займов - Бухгалтерский учет на предприятии

Виды и формы кредитов, порядок получения и оформления документации В предусмотренных законом или иными правовыми актами случаях организация может...

-

Налог на прибыль предприятий и организаций был введен в Российской Федерации в 1992 г. До 1 января 2001 г. правовое регулирование исчисления и взимания...

-

Введение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного...

-

Бухгалтерский учет на участке расчетов по начислению налогов и их перечислению в бюджет в ООО "Днепр" являются довольно трудоемким. Для этих целей в...

-

Исследование бухгалтерского учета расчетов с бюджетом Виды и порядок расчетов с бюджетом. Задачи учета расчетов с бюджетом. ООО "Днепр" применяет...

-

Введение - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами

Предприятия, организации и учреждения независимо от своего финансового состояния обязаны уплачивать налоги в бюджетную систему и страховые взносы в...

-

Объектом обложения налогом на имущество является движимое и недвижимое имущество, учитываемое на балансе налогоплательщика в качестве объектов основных...

-

Проведение аудиторской проверки - Аудит расчетов с бюджетом по налогу на имущество

Проведение проверки осуществляется в соответствии с программой аудита расчетов с бюджетом по налогу на имущество. Определяется круг ответственных за...

-

Введение - Аудит расчетов с бюджетом по налогу на имущество

Тема данной курсовой работы - одна из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой базы по налогу...

Оформление полученного аванса в качестве займа - Учет расчетов с бюджетом по налогу на добавленную стоимость