Особенности учета налоговых платежей МУП "Шумихинская Энергоцентраль" - Учет и аудит налоговых платежей

НДС

Объектом налогообложения признается выручка, полученная от реализации тепловой энергии населению г. Шумиха, а также выручка от оказания услуг по ремонту, демонтажу населения согласно ст. 146 НК РФ.

Ставка по НДС 18 % согласно ст. 164 НК РФ

Налоговый период согласно ст. 163 НК РФ признается месяц, так как выручка от реализации за минусом налога на прибыль превышает 2 млн. руб. и составляет за 3 квартал 5165132 руб. 18 коп.. Декларацию по налогу на добавленную стоимость МУП "Шумихинская Энергоцентраль" сдает ежемесячно не позднее 20 числа месяца следующего за отчетным.

В учетной политике предприятия закреплено, что момент определения налоговой базы по отгрузки. После выставления счет-фактуры на оказанные услуги, НДС причитается к оплате в бюджет.

При определении налоговой базы МУП "Шумихинская Энергоцентраль" согласно ст. 171 НК РФ использует налоговый вычет, при наличии счет-фактуры от поставщика, и отражения данной операции в бухгалтерском и налоговом учете.

Основной вид деятельности предприятия это поставка тепловой энергии как населению, так и организациям. Основная сумма НДС уплачивается с основного вида деятельности.

НДФЛ

Согласно ст. 207 НК РФ Шумихинское муниципальное унитарное предприятие "Энергоцентраль" является плательщиком налога на доходы физических лиц.

Налоговой базой для исчисления НДФЛ признаются все выплаты полученные работниками предприятия (временными и постоянными) по трудовым договорам, а также договорам подряда, как в денежном, так и в натуральном выражении. Аналитический учет НДФЛ ведется по каждому работнику отдельно, в карточках.

При начислении НДФЛ на предприятии применяются стандартные вычеты, для получения которых в начале каждого года работник предприятия пишет заявление, и прилагает к нему соответствующие копии подтверждающих документов.

МУП "Шумихинская Энергоцентраль", на основании коллективного договора имеет право выдавать беспроцентные кредиты на строительство или ремонт жилья, в конце каждого года рассчитывается сумма налога от получения доходов в виде материальной выгоды (полученная материальная выгода на экономии процентов за пользование заемными средствами).

На предприятии производятся выплаты, не облагаемые НДФЛ, предусмотренные ст. 217 НК РФ.

Заработная плата на предприятии выплачивается не в определенный день, а по мере поступления денежных средств, поэтому датой получения дохода для целей налогообложения признается последний день месяца, за который был начислен доход.

В организации предусмотрены выплаты за пользование личного автотранспортного средства, что является дополнительным доходом и так же облагается НДФЛ.

Декларация сдается в ИФНС 1 раз в год (до 1 апреля следующего года), на электронных носителях.

НАЛОГ НА ИМУЩЕСТВО ПРЕДПРИЯТИЯ

Налоговую базу по налогу на имущество МУП "Шумихинская Энергоцентраль" определяет как среднегодовую стоимость имущества по остаточной стоимости согласно ст. 367 НК РФ.

Ставка налога на имущество 2,2 %, но предприятие применяет льготы установленные субъектами Российской Федерации (Курганской области) в размере 0,2% от стоимости коммуникаций тепловых сетей, то есть льгота применяется только для теплотрасс и котельных, непосредственно оказываемых услуги по выработке и поставке тепловой энергии. На предприятии предусмотрен перечень данных основных средств.

Декларация сдается ежеквартально.

НАЛОГ НА ПРИБЫЛЬ

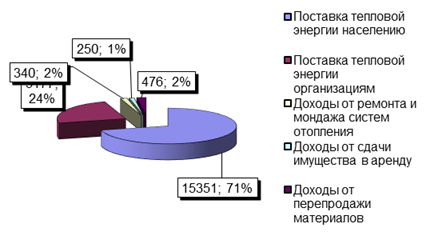

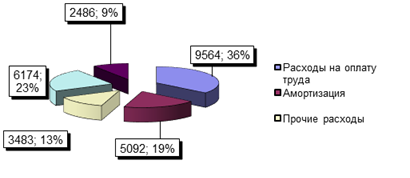

Налогооблагаемая база по налогу на прибыль рассчитывается как разница между доходами и расходами предприятия представленными на рисунке 3.3 и рисунке 3.4

Согласно ст.249 и ст.250 НК РФ доходом признается доход от реализации и прочие доходы.

Доходы признаются в том отчетном периоде, в котором они имели место (метод начисления ст. 271 НК РФ, согласно Учетной политике). Рассмотрим основные доходы, полученные предприятием за 9 месяцев 2007 в процентном соотношение.

Рисунок 3.3 - Доходы МУП "Шумихинская Энергоцентраль" (тыс. руб.)

Как видно на рисунке, получение доходов по уставной деятельности составляет 95 %, что и является основным видом деятельности. Доход зависит на прямую от установленных тарифов на поставку тепловой энергии. Тарифы устанавливает Курганский департамент регулирования цен, то есть при подтверждении тарифов на тепловую энергию, необходимо подтвердить все расходы, и расходы будущих периодов предстоящие в новом году. Фактически доход может быть получен только при осуществлении дополнительных видов деятельности, либо на экономии, так как завышение тарифов это может отрицательно сказаться на работе предприятия.

Расходы группируются согласно ст. 253 НК РФ

- 1. Материальные расходы (списание производится по средней себестоимости, согласно Учетной политике); 2. Расходы на оплату труда, ЕСН; 3. Амортизационные отчисления; 4. Прочие расходы.

К материальным расходам относятся: затраты за газ, уголь, эклектическую энергию, потребляемую воду; расходы по приобретению труб, спец оборудования для котельных и теплотрасс; расходы на ГСМ и ремонт автотехники.

Эффективность снижения расходов заключается в переходе всех котельных на газ, в связи с тем, что уголь и его доставка, является очень дорогостоящей.

Расходы на оплату труда: выплаты работникам предприятия в виде заработной платы, премий, отпусков и т. д.

Амортизация начисляется для целей налогового и бухгалтерского учета аналогично, то есть линейным методом (согласно Учетной политике).

Основная часть имущества физически и морально устарела. Коэффициент амортизация составляет 66 %.

Рисунок 3.4 - Расходы МУП "Шумихинская Энергоцентраль"

К прочим расходам относятся:

- 1. Расходы связанные с выбытием и ликвидацией основных средств; 2. Судебные расходы (госпошлина, иные судебные сборы); 3. Расходы на услуги банков; 4. Штрафы, пени, неустойки органам исполнительной власти (Служба судебных приставов, ИФНС и т. д.); 5. Прочие.

МУП "Шумихинская Энергоцентраль" является убыточным предприятием, убытки на предприятии были с момента ее организации, это связано с установлением перекрестных тарифов, то есть тарифы устанавливались органами местного самоуправления в процентном соотношение от производимых расходов (2003 - 40%, 2004 - 50%, 2005 - 60%), часть перекрывалась выделяемыми субсидиями на покрытие убытков, то есть получатели тепловой энергии оплачивали только часть затрат. Отсутствие денежных средств в виде целевого финансирования привело предприятие к убытку. В данный момент предприятия ЖКХ переходят на 100%-ую оплату тарифов, то есть все бремя по оплате затрат перекладывается на плечи получателей тепловой энергии. Но предприятию данное положение более выгодно.

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Единым социальным налогом облагаются выплаты и вознаграждения, начисляемые в пользу физических лиц по трудовым договорам и договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг.

Применяются ставки по Единому социальному налогу:

Федеральный бюджет - 20%

ФСС - 3,2%

ФФОМС - 0,8%

ТФОМС - 2,0%.

Не облагаются выплаты, предусмотренные ст. 238 НК РФ.

ТРАНСПОРТНЫЙ НАЛОГ.

На балансе у предприятия числятся автотранспортные средства, зарегистрировано 17 наименований, соответственно МУП "Шумихинская Энергоцентраль" согласно ст. 357 НК РФ является плательщиком транспортного налога.

Налоговая база по транспортному налогу определяется, как мощность двигателя транспортного средства в лошадиных силах, данные о мощности устанавливает завод-изготовитель и указывается в технической документации на транспортное средство.

Декларация по транспортному налогу сдается ежеквартально.

Похожие статьи

-

Характеристика хозяйственной деятельности Шумихинского Муниципального унитарного предприятия "Энергоцентраль" МУП "Шумихинская Энергоцентраль"...

-

Налоговая политика предприятия и оптимизация налоговых платежей. - Учет и аудит налоговых платежей

Одним из элементов финансово-экономической политики компании является ее налоговая политика. Формирование и реализация налоговой политики компании...

-

НАЛОГОВЫЕ ПЛАТЕЖИ В СИСТЕМЕ УЧЕТА, Экономическая сущность налогов - Учет и аудит налоговых платежей

Экономическая сущность налогов Многовековая история развития налогов свидетельствует о том, что они являются важнейшей составной частью финансовой и...

-

Определение уровня существенности и выявление аудиторских рисков - Учет и аудит налоговых платежей

Метод анализа бухгалтерских счетов при расчете с бюджетом и внебюджетными фондами путем определения уровня существенности оборотов. Данный метод лучше...

-

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым,...

-

ВВЕДЕНИЕ - Учет и аудит налоговых платежей

В процессе хозяйственной деятельности любое предприятие сталкивается с необходимостью исчисления и уплаты в бюджеты соответствующих уровней некоторых...

-

Объекты исследования и методы аудита платежей в бюджет В соответствии с проектом закона аудиторская деятельность - это проверка бухгалтерской...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

В начале нового финансового года каждая организация пересматривает учетную политику, которой пользовалась в течение предшествующего отчетного периода....

-

Роль основных средств в процессе производства, особенно их воспроизводства в условиях перехода к рыночной экономике, обуславливают особые требования к...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Для признания сумм арендной платы в налоговом учете нужно учитывать следующие моменты. Если арендатор применяет общий режим налогообложения, то при...

-

Основными задачами аудита являются: - проверка соблюдения положений учетной политики внеоборотных активов; - аудит оформления первичных учетных...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Федеральные налоги И сборы Региональные налоги И сборы Местные налоги И сборы Налог на добавленную Стоимость Налог на имущества организации Налог на...

-

В налоговом учете для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без...

-

Понятие прибыли организации ее функции и виды Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Введение - Отчет о прибылях и убытках: особенности построения, взаимосвязь с налоговыми расчетами

Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств...

-

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и...

-

Таможенные платежи и тарифы - Учет и аудит внешнеэкономической деятельности

Основной докум-т, регулир-й ВЭД - Там. К РФ, определяющий юрюстатус там-х органов, виды там-х режимов и платежей, порядок начисления, уплаты и взимания...

-

Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

-

Заключение - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

После тщательного изучения нормативных документов и методической литературы можно сделать вывод о том, что в последние годы произошли коренные изменения...

-

Малое предпринимательство в последнее время стало одним из важнейших секторов отечественной экономики, который оказывает огромное влияние на...

-

Главный бухгалтер ООО "Родник-4" отвечает за весь процесс ведения бухгалтерского и налогового учета, формирует в соответствии с законодательством учетную...

-

Особенности учета арендованных основных средств - Учет основных средств

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное владение. В...

-

Налоговый учет при упрощенной системе налогообложения - Учет на малом предприятии

Учет малое предприятие бухгалтерский Для исчисления налоговой базы и суммы налога налогоплательщики ведут налоговый учет в Книге учета доходов и...

-

Проведенное исследование на примере ООО "Дорожник" показало, что основным источником поступления основных средств является приобретение их за плату. В...

-

Рассмотрим основные положения учетной политики ООО "ХХХ" в целях налогообложения. Налоговый учет в компании ведется бухгалтерий ООО "ХХХ", возглавляемой...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Если организация использует упрощенную систему налогообложения (УСН) с объектом налогообложения "Доходы минус расходы", то принятые в эксплуатацию и...

-

Цели, задачи, сущность и значение аудиторской проверки готовой продукции Предмет проверки: 1) отражение в учете готовой продукции в соответствии с...

-

В ООО "Трейд-Мастер" штат бухгалтерии полностью укомплектован. В наличии имеется Приказ об учетной политике, и организация бухгалтерского учета...

-

Цель аудита организаций общественного питания состоит в установлении соответствия совершаемых операций действующему законодательству РФ и проверке...

-

Доходом по курсовой разнице признается превышение положительной курсовой разницы над отрицательной (пп.17 п.2 ст.80 Налогового кодекса) и,...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Особенности ведения бухгалтерского учета на малых предприятиях - Учет на малом предприятии

В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства малым предприятиям рекомендуется...

-

Заключение - Особенности бухгалтерского учета основных средств в Республике Казахстан

Амортизация стоимостный инвентаризационный оприходование Основные средства - это материальные активы, которые используются организацией для производства...

-

Учет движения основных средств. организация аналитического учета Учет основных средств на предприятии ведется в соответствии со стандартом бухгалтерского...

Особенности учета налоговых платежей МУП "Шумихинская Энергоцентраль" - Учет и аудит налоговых платежей