Теоретические аспекты налогового учета по налогу на прибыль, Понятие прибыли организации ее функции и виды - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Понятие прибыли организации ее функции и виды

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг).

Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

- - как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период; - стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия; - как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

Формирование и распределение прибыли предприятия в настоящее время осуществляется в соответствии с требованиями, предусмотренными Законом РФ "О налоге на прибыль предприятий и организаций", а также Инструкциями Государственной налоговой службы РФ.

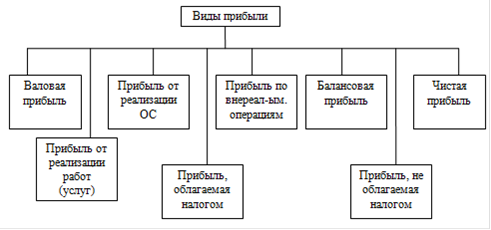

На уровне хозяйствующего субъекта возникает целая система прибылей (рис 1).

Рис. 1 Классификация видов прибыли

Основная прибыль - валовая (балансовая) прибыль, которая представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям, и рассчитывается по формуле:

Пв = Прп + Прф + Пвн, (1)

Где: Пв - валовая прибыль;

Прп - прибыль от реализации продукции;

Прф - прибыль от реализации основных фондов, иного имущества предприятия;

Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции, и рассчитывается по формуле:

Прп = Вд - НДС - А - И, (2)

Где: Вд - выручка (валовой доход) от реализации продукции (работ, услуг);

НДС - налог на добавленную стоимость;

А - акцизы;

И - затраты на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества (увеличенной на индекс инфляции). При этом остаточная стоимость имущества исчисляется применительно к основным фондам, нематериальным активам и быстроизнашивающимся предметам. Прибыль от реализации основных фондов и иного имущества предприятия рассчитывается по формуле:

Пр. ф. и. == Вр. ф. и. - Сф. и. * Jйнф. (3)

Где: Вр. ф. и.,- выручка от реализации основных фондов и имущества;

Сф. и Jинф. - стоимость основных фондов, скорректированная на индекс инфляции.

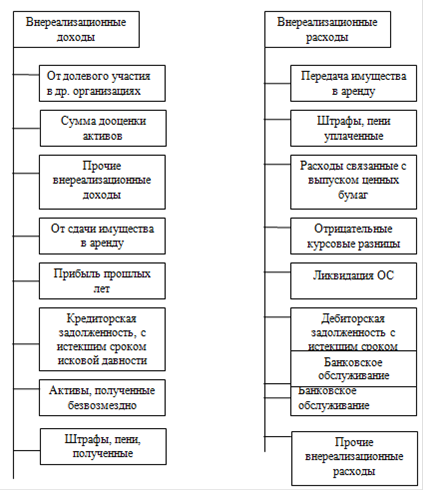

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукций (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков (рис 2.).

Рис. 2 Внереализационные доходы и расходы

Прибыль от внереализационных операций рассчитывается по формуле:

Пвн = Дв - Рв, (4)

Где: Дв - доходы от внереализационных операций;

Рв - расходы на внереализационные операции.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении предприятия. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль - это сумма прибылей (убытков) предприятия, как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса (Приложение А). Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Похожие статьи

-

Заключение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет...

-

Краткая организационно-техническая характеристика ООО "Вектор" ООО "Вектор" было зарегистрировано 01.02.2011 г. По форме собственности относится к...

-

Основные виды прибыли и их состав - Формирование доходов организации

В современных условиях хозяйствования значительно усилилась роль прибыли. Она стала главным обобщающим и оценочным показателем деятельности предприятия и...

-

Прибыль как чистый доход организации - Формирование доходов организации

Доходы являются первым источником создания новых ресурсов для дальнейшего развития компании. Отсутствие роста доходов, или роста выручки от реализации...

-

В налоговом учете для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без...

-

Роль себестоимости в системе оценочных показателей эффективной деятельности Каждое предприятие или производственное звено должны знать, во что обходится...

-

Введение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного...

-

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Объективная необходимость исчисления доходов и расходов Рынок характерен постоянным стремлением к повышению эффективности производства, предполагает...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Прибыль от реализации продукции - Анализ распределения и использования прибыли

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли. Финансовый результат от реализации продукции (работ,...

-

В состав НМА включаются объекты интеллектуальной собственности. К ним относятся лицензии, патенты, "ноу-хау" ("никто не знает, а я знаю" - секреты...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Система налогов и сборов на предприятии Все налоги и сборы Российской Федерации делятся на федеральные, региональные и местные. [19] Федеральные налоги...

-

Закрытие счета 90 и определение финансовых результатов сводится к сопоставлению в главной книге дебетовых и кредитовых оборотов по этим счетам. По дебету...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Важнейший принцип деятельности экономических субъектов - обеспечение самоокупаемости. Это значит, что все расходы организации должны покрываться ее...

-

Налог на прибыль предприятий и организаций был введен в Российской Федерации в 1992 г. До 1 января 2001 г. правовое регулирование исчисления и взимания...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Экономическая сущность прибыли и ее виды Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных...

-

Введение - Отчет о прибылях и убытках: особенности построения, взаимосвязь с налоговыми расчетами

Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств...

-

Технико-экономическая характеристика ООО "Пивзавод" Общество с ограниченной ответственностью "Пивзавод" создано 10 ноября 2002 года, в соответствии с...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Классификация доходов и расходов предприятия - Доходы и расходы как объект учета

Вся совокупность доходов организации может быть сгруппирована, как минимум, по двум основаниям: --по признаку принадлежности к отчетным периодам; --по...

-

Отражение формирования прибыли на счетах бухгалтерского учета - Учет прибыли на предприятии

Прибыль - это одна из форм чистого дохода, которая выражает в основном стоимость прибавочного продукта, но включает также и часть стоимости необходимого...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

На праве использования данных отчетности предприятия, был проведен анализ доходов и расходов за 2010-2008 гг. За 2010 год оказано услуг из...

-

Заключение - Формирование доходов организации

Понятие "доход" не имеет однозначного толкования. В одних литературных источниках, в том числе в учебных пособиях, доход рассматривается как результат...

-

Исчисление налога на прибыль ООО "Вектор" - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Доходы ООО "Вектор ", облагаемые налогом на прибыль, за 2013 год составили 15816 т. руб. Расходы, которые уменьшают облагаемую прибыль, за этот же период...

-

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются...

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Понятие эффективности Экономическая эффективность деятельности строительного предприятия может быть определена отношением конечного результата к...

-

Учет финансовых результатов - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

В процессе хозяйственной деятельности предприятие получает финансовые результаты, которые выражаются прибылью или убытком. Различают прибыль отчетного...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

Теоретические аспекты налогового учета по налогу на прибыль, Понятие прибыли организации ее функции и виды - Учет налогов, уплачиваемых в бюджет из прибыли и доходов