АУДИТ НАЛОГОВЫХ ПЛАТЕЖЕЙ И ПЛАТЕЖЕЙ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ, Объекты исследования и методы аудита платежей в бюджет - Учет и аудит налоговых платежей

Объекты исследования и методы аудита платежей в бюджет

В соответствии с проектом закона аудиторская деятельность - это проверка бухгалтерской (финансовой) отчетности предприятий, состояния платежей, общего состояния хозяйственно-финансовой деятельности предприятия, оценка его активов и пассивов, иных сторон хозяйствования, осуществляемая независимыми аудиторами и аудиторскими фирмами в двух направлениях:

- 1. проведение объективного анализа состояния дел хозяйствующего субъекта, когда этого требует в обязательном порядке закон или уполномоченные на то государственные органы (обязательная аудиторская проверка); 2. по собственной инициативе хозяйствующего субъекта, когда он нуждается в оценке состояния своих дел с помощью независимого анализа или когда он стремится подтвердить надлежащий уровень хозяйствования и надежность своего положения перед другими участниками оборота (инициативная проверка).

Данные направления отслеживаются и при проведении аудита налогов, который является составляющей частью аудиторских проверок:

- - проведения объективного анализа налоговых платежей, для подтверждения соответствующих статей отчетности, отражающих реальную задолженность перед бюджетом, а также правильность исчисления и уплаты налогов, что находит свое отражение в анализе налоговых деклараций; - инициативный анализ налоговых платежей, как составляющей части финансовых потоков, с целью выявления нарушений законодательства и последующей налоговой экспертизой для использования полученной информации в разработке проектов по минимизации налоговых платежей, налаживанию налогового учета и документооборота, а также построению схем взаимоотношений с другими хозяйствующими субъектами и государством.

За основу построения методологии проведения аудиторской проверки налогов взят принцип аналогии построения аудиторской проверки в целом.

Цели, задачи, объекты и методы аудита налоговых платежей представлены на рисунке 9

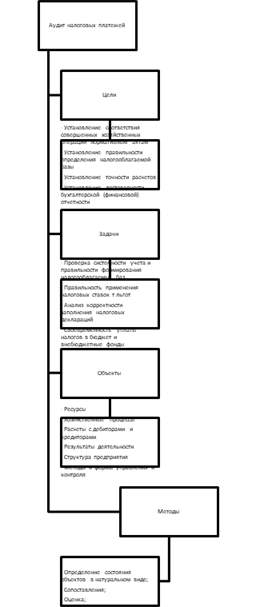

Рисунок 2.1 - Методология проведения аудита налоговых платежей. Основные цели аудита:

- 1. Установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов. Достоверность представляет собой форму обнаружения истины, обоснованную каким-либо способом. Основой достоверности бухгалтерской отчетности является отсутствие существенных нарушений установленного порядка ведения бухгалтерского учета и составления финансовой отчетности. Подтверждения аудитором соответствия осуществления данной финансовой деятельности предприятия установленным нормам является условием признания достоверности отчетности. Осуществляя свои функции по установлению достоверности бухгалтерской отчетности экономических субъектов, аудитор действует как в публичных интересах, оценивая деятельность предприятия для получения информации всеми заинтересованными субъектами хозяйствования, так и в частных интересах самого субъекта, заинтересованного в истинности своих представлений о соответствии действительного состояния дел на предприятии изложенному в формах отчетности; 2. Установление соответствия совершенных экономическими субъектами финансовых и хозяйственных операций нормативным актам, действующим в РФ.

Таким образом, проводя аналогию с основными целями аудита, при проведении аудита налогов можно выделить следующие основные цели:

- - установление правильности определения налогооблагаемых баз и точности расчетов сумм налогов, подлежащих к уплате при составлении налоговых деклараций. - подтверждение соответствия финансовых и хозяйственных операций действующему налоговому законодательству.

В соответствии с целями определяются и основные задачи при проведении аудита налогов:

- - проверка системности учета и правильности формирования налогооблагаемых баз; - правильность применения налоговых ставок и льгот; - анализ корректности заполнения налоговых деклараций и своевременности уплаты налогов в бюджет и внебюджетные фонды; - проверка степени информированности сотрудников, отвечающих за налоговые расчеты, о текущих изменениях в налоговом законодательстве и правильность понимания нормативно-правовых актов.

После определения целей и задач для проведения аудита расчетов с бюджетом и внебюджетными фондами на предприятии необходимо выяснить, что же собой представляет сам объект аудиторского исследования.

Под объектом аудита понимают отдельные или взаимосвязанные экономические, организационные, информационные или иные стороны функционирования изучаемой системы, состояние которых может быть оценено количественно или качественно.

Аудит имеет дело с объектами, различными по составу, целевой ориентации, отношению к отдельным сферам деятельности, обладающими многими другими характеристиками. Это требует по отношению к объектам определенной классификации для целостного представления о предмете аудита и установить, что будет являться объектом при проведении аудита расчетов с бюджетом и внебюджетными фондами на предприятии и какими характеристиками он будет обладать.

Виды объектов:

- 1. ресурсы - основные средства, нематериальные активы, товары и товарно-материальные ценности, денежные средства; 2. хозяйственные процессы - калькуляция себестоимости и формирования производства; 3. расчеты - с дебиторами и кредиторами, сотрудниками, филиалами и дочерними организациями, с бюджетом и внебюджетными фондами; 4. результаты деятельности - формирование финансового результата и фондов; 5. структура предприятия и организационно-правовой системы; 6. методы и формы управления; 7. методы и формы контроля.

По связи со временем различают объекты:

- - прошедшего времени; - настоящего времени; - будущего времени.

Отнесение объектов к той или иной временной группе зависит от задач, решаемых аудитором. Если он оценивает достоверность отчетности, то учет в качестве объекта изучения будет рассматриваться в прошедшем времени. Если аудитор будет исследовать учет с целью его совершенствования, предложения аудитора будут очерчивать новые возможности учета, т. е. определять его будущее состояние.

По характеру оценки состояния различают объекты:

- - с количественными характеристиками; - с качественными характеристиками; - со смешенными характеристиками.

Объекты первой группы - это расчеты и результаты деятельности, объекты второй группы - структура предприятия и организационно-правовой системы, методы и формы управления, методы и формы контроля; объекты третьей группы - ресурсы и хозяйственные процессы.

По продолжительности нахождения в поле деятельности аудита выделяют три группы объектов:

- 1. постоянно находятся в поле зрения аудиторского внимания; 2. производится периодическая аудиторская оценка; 3. требуют разовой оценки.

Если рассматривать налоговые платежи как объект аудиторской проверки, то при оценке их качественных и количественных характеристик следует иметь в виду, что:

- - по виду налоги представляют собой расчеты, осуществляемые с бюджетом и внебюджетными фондами; - расчет налогов это постоянный процесс на протяжении всего времени деятельности предприятия, поэтому анализ будет зависеть от целей аудиторской проверки (при подтверждении статей отчетности - учет в качестве объекта изучения будет рассматриваться в прошедшем и настоящем времени; при минимизации налоговых платежей и построении схем взаимоотношений с другими хозяйствующими субъектами и государством - учет в качестве объекта изучения будет рассматриваться в настоящем и будущем времени); - по характеру оценки состояния налоги относятся к объектам с количественными характеристиками; - по продолжительности нахождения в поле деятельности аудита налоги постоянно находятся в поле зрения аудиторского внимания.

Метод аудита - это совокупность приемов, используемых для оценки состояния изучаемых объектов.

Используемые приемы можно определить в три группы:

- 1. определение состояния объектов в натуральном виде; 2. сопоставление; 3. оценка.

Приемы первой группы - осмотр, пересчет, взвешивание, измерение - позволяют определить количественное состояние объекта; лабораторный анализ, цель которого определение качественного состояния объекта.

Сопоставление позволяет определить отклонения действительного состояния объектов от норм и нормативов, прогнозных показателей.

Приемы третьей группы, связанные с оценкой прошлого, настоящего и будущего состояния объектов, являются логическим завершением процесса сопоставления. Содержанием всех аудиторских операций в сфере экономики является оценка, т. е. правильное восприятие существенных сторон процессов - объектов аудиторского изучения.

При проведении аудита расчетов с бюджетом и внебюджетными фондами на предприятии основными приемами являются сопоставление и оценка. Особое внимание надо обратить на методы документальной проверки, как наиболее часто используемые в аудиторской практике, относящиеся к группе сопоставлений.

Методы документальной проверки можно условно разделить на две группы:

- 1. Методы формальной проверки документов:

- - проверка соблюдения правил составления, полноты и подлинности оформления документов; - сопоставление учетных и отчетных показателей с установленными нормативами, что позволяет выявить завышение (занижение) себестоимости продукции (работ, услуг), правильность применения льгот, ошибки при исчислении и уплате налогов; - проверка соответствия отраженных в документах операций установленным правилам; - счетный контроль. - Методы проверки реальности отраженных в документах обстоятельств: - сопоставление данных документов, отражающих смысл, совершенных операций, с данными документов, которые явились основанием для этих операций; - проверка записей в регистрах бухгалтерского учета; - сканирование; - встречная проверка; - взаимная проверка; - контрольное сличение; - восстановление натурально-стоимостного учета.

Пред проведением аудита расчетов с бюджетом и внебюджетными фондами необходимо осуществить планирование самой проверки, в соответствии, с которым аудитор должен так организовать свою деятельность, чтобы обеспечить ее высокое качество и быть уверенным, что в каждой конкретной ситуации применяются наиболее эффективные и действенные процедуры аудита.

Для успешного выполнения этих задач необходимо:

- 1. изучить систему внутреннего контроля проверяемой единицы; 2. ознакомится с мерами, принятыми для выполнения рекомендаций предыдущего аудитора; 3. составить план проверки, утвержденный директором аудиторской фирмы и директором проверяемого предприятия; 4. подготовить документацию необходимую для проведения аудита; 5. осуществить аудит; 6. составить квалифицированное аудиторское заключение, если результаты проверки предоставляют такую возможность.

Похожие статьи

-

В ходе аудита данного раздела учета подлежат проверке: поступлении товарно-материальных ценностей, в том числе неотфактуренные поставки, обеспеченные...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Сущность и технология проведения аудита внешнеэкономической деятельности В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты...

-

Организация аудита источников собственных средств - Аудит источников собственных средств

Все юридические или физические лица в соответствии с законодательством РФ обязаны уплачивать налоги и сборы в бюджеты разных уровней. Основными налогами,...

-

Цель, задачи, нормативное регулирование и объекты аудита денежных средств Условия проведения аудиторской проверки оговариваются в письме-обязательстве...

-

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов Переход к рыночным отношениям, отход от административного управления,...

-

Значительную роль в улучшении качества аудиторской проверки играет совершенствование методических основ ее подготовки и проведения. Более того, правила...

-

Аудит основных средств Задачи и цели аудита основных средств и нематериальных активов Аудит представляет собой предпринимательскую деятельность аудиторов...

-

Налоговая политика предприятия и оптимизация налоговых платежей. - Учет и аудит налоговых платежей

Одним из элементов финансово-экономической политики компании является ее налоговая политика. Формирование и реализация налоговой политики компании...

-

ВВЕДЕНИЕ - Учет и аудит налоговых платежей

В процессе хозяйственной деятельности любое предприятие сталкивается с необходимостью исчисления и уплаты в бюджеты соответствующих уровней некоторых...

-

Метод - это систематизированная последовательность действий, которые необходимо предпринять для достижения поставленной цели. В рамках предыдущего...

-

Заключение. - Аудит расчетов с бюджетом по налогу на имущество

Тема данной курсовой работы - одна из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой базы по налогу...

-

Основными задачами аудита экспортно-импортных операций являются: -проверка соблюдения действующего законодательства в области налогообложения юридических...

-

Цели и задачи аудита В Российской Федерации аудиторская проверка определяется как предпринимательская деятельность по независимой проверке бухгалтерского...

-

В процессе планирования аудита организации бухгалтерского учета и учетной политики составляется общий план и программа аудита. Аудиторская организация в...

-

Задача проводимого аудита в ТОО "Роман-Павлодар" содержит первую задачу - выяснение состояния учета и расчетов по внешнеторговым операциям, то есть по...

-

Цели и задачи аудита материально-производственных запасов Для осуществления непрерывности процессов расширенного производства предприятия создают и...

-

Любое легально функционирующее предприятие (юридическое лицо) обязано исчислять и уплачивать налоги и сборы в соответствии с текущим налоговым,...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

Введение - Аудит расчетов с бюджетом по налогу на имущество

Тема данной курсовой работы - одна из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой базы по налогу...

-

Полнота, своевременность, достоверность отражения товарных операций является одним из оценочных показателей, определяющих качество работы предприятия,...

-

Аудит учета МПЗ и затрат в незавершенном производстве, товарно-материальные ценности принятые на ответственное хранение Аудит учета МПЗ Одним из наиболее...

-

Роль аудита в условиях рыночной экономики - Аудит денежных средств в кассе

Аудит как практика представляет собой вид предпринимательской деятельности, играющий важную роль в рыночной экономике. Он выполняет ряд функций:...

-

Итоговые документы аудитора по результатам проверки Заключительная стадия аудиторской проверки предусматривает проведение следующих мероприятий: -...

-

Цели аудита финансовой отчетности - Аудит финансовой отчетности

В условиях рыночных отношений информация о финансовом состоянии и результатах деятельности экономических субъектов является предметом внимания различных...

-

Совершенствование методики аудита учета финансового результата и распределения прибыли

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АУДИТА УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Аудит, как составной элемент аудиторской деятельности,...

-

Основным источником доходной части бюджета являются налоговые поступления, доля которых составляет до 90 % всех статей дохода бюджета. Поэтому...

-

В налоговом учете для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Открытое акционерное общество "Пивоваренная компания "Балтика" учреждено Комитетом по управлению городским имуществом мэрии Санкт-Петербурга в...

-

Характеристика расчетов с покупателями и заказчиками как объекта аудита В процессе финансово-хозяйственной деятельности в предприятия постоянно возникает...

-

Методы организации и проведения аудиторских проверок Чтобы сформировать свое мнение о постановке бухгалтерского учета, достоверности и объективности...

-

Для признания сумм арендной платы в налоговом учете нужно учитывать следующие моменты. Если арендатор применяет общий режим налогообложения, то при...

-

Составление плана осуществляется в форме, указанной ниже. Руководителем аудиторской группы назначается студент, выполняющий курсовую работу, он же...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

В соответствии со ст. 1 Закона "Об аудиторской деятельности" -- "целью аудита является выражение мнения о достоверности финансовой (бухгалтерской)...

-

Методические и организационные аспекты учета и аудита основных средств - Аудит основных средств

Нормативное регулирование ведения учета основных средств Для проведения аудита основных средств необходимо использовать современную нормативную базу....

-

Оценка существенности искажений информации, системы внутреннего контроля, аудиторского риска и выборки в аудите социально-трудовых отношений Оценка...

АУДИТ НАЛОГОВЫХ ПЛАТЕЖЕЙ И ПЛАТЕЖЕЙ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ, Объекты исследования и методы аудита платежей в бюджет - Учет и аудит налоговых платежей