Організаційна структура, мета створення та основні завдання фінансово-кредитноїї установи - Характеристика фінансового розвитку фінансово-кредитної установи АТ "ОТП Банк"

Єдиним власником, акціонером Банку є OTP Bank Plc. (Угорщина), лідер угорського банківського ринку, юридична особа за законодавством Угорщини.

Державний ощадний і комерційний банк OTP Bank Plc. було засновано в 1949 році. У 1995- 1999 роках він пережив значні трансформації, перетворившись в універсальний роздрібний банк, чия ринкова частка в Угорщині становить 23%. З 2002 року ОТР Bank здійснив міжнародну експансію на ринки окремих країн Центральної і Східної Європи. Низка успішних придбань дозволила банку стати ключовим гравцем у цьому регіоні та сформувати потужну універсальну фінансову групу OTP Group, що наразі об'єднує банки, лізингові, факторингові компанії, пенсійні фонди тощо. В умовах світової економічної кризи OTP Bank Plc. довів свою надійність і стабільність [5].

Сьогодні Банк є добре капіталізованим, прибутковим фінансовим інститутом з високим рівнем ліквідності в місцевій та іноземній валютах. Загальна бізнес-стратегія Групи спрямована на максимізацію вартості своїх акцій шляхом формування найефективнішої фінансової структури у Центральній і Східній Європі. Наразі OTP Group працює в Болгарії (DSK Bank), Хорватії (OTP Banka Hrvatska), Румунії (OTP Bank Romania), Сербії (OTP Banka Srbija), Словаччині (OTP Banka Slovensko), Україні (АТ "ОТП Банк"), Росії (ВАТ "ОТП Банк") і Чорногорії (Crnogorska komercijalna banka AD).

Сьогодні Публічне акціонерне товариство "ОТП Банк" - один з найбільших вітчизняних банків, визнаний лідер фінансового сектору України. Банк надає повний спектр фінансових послуг для корпоративних і приватних клієнтів, а також представників малого та середнього бізнесу. На українському ринку він має стійку репутацію соціально відповідальної, надійної і стабільної структури, що пропонує споживачам сервіси європейської якості. АТ "ОТП Банк" є десятим найбільшим вітчизняним банком за розміром капіталу та дванадцятим за обсягом активів. Станом на 2015 рік банк обслуговує понад 428 тисяч клієнтів, його мережа об'єднує 151 точку продаж і 2 представництва, розташованих на території України.

Для забезпечення ефективної роботи усіх підрозділів та отримання максимального кінцевого результату в банку запроваджено нову організаційну модель управління, яка передбачає:

Забезпечення ефективної взаємодії між Головним офісом і регіонами;

Збільшення обсягів продажу банківських продуктів шляхом покращення співпраці між різними бізнес-напрямками;

Чіткий розподіл функцій продажу та функцій підтримки.

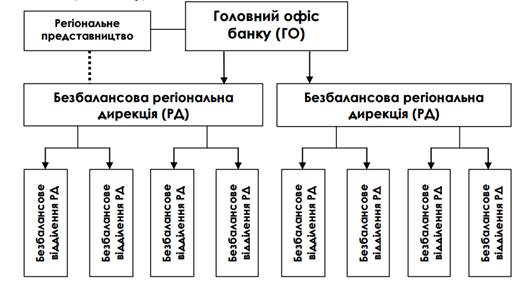

З метою підвищення ефективності взаємодії між Головним офісом і регіонами, зменшення кількості рівнів проходження інформації для прийняття рішень в банку завершено перехід від адміністративно-територіальної моделі організації мережі до управлінської структури на базі макро-регіонів, шляхом створення 12 регіональних дирекцій (див. рис.1), що дозволить зосередитись на регіонах з максимальними клієнтськими сегментами і найвищим потенціалом розбудови бізнесу:

Організаційна структура АТ "ОТП Банк"

Організаційна структура АТ "ОТП Банк"

До організаційної структури банку увійшли:

- 1) Західна регіональна дирекція АТ "ОТП Банк" в м. Львів, якій підпорядковуються точки продажу Львівської, Волинської, Рівненської і Тернопільської областей; 2) Карпатська регіональна дирекція" АТ "ОТП Банк" в м. Ужгород, якій підпорядковуються точки продажу Закарпатської, Івано-Франківської та Чернівецької областей; 3) Подільська регіональна дирекція АТ "ОТП Банк" в м. Вінниця, якій підпорядковуються точки продажу Вінницької, Хмельницької та Житомирської областей; 4) Київська регіональна дирекція АТ "ОТП Банк", якій підпорядковується точки продажу в м. Києві та Київській області; 5) Центрально-українська регіональна дирекція АТ "ОТП Банк" в м. Полтава, якій підпорядковуються точки продажу Полтавської, Черкаської та Чернігівської областей; 6) Південна регіональна дирекція АТ "ОТП Банк" в м. Миколаїв, якій підпорядковуються точки продажу Миколаївської, Херсонської та Кіровоградської областей; 7) Одеська регіональна дирекція АТ "ОТП Банк", якій підпорядковуються точки продажу Одеської області; 8) Кримська регіональна дирекція АТ "ОТП Банк" в м. Сімферополь, якій підпорядковуються точки продажу АР Крим; 9) Північно-східна регіональна дирекція АТ "ОТП Банк" в м. Харків, якій підпорядковуються точки продажу Харківської і Сумської областей; 10) Донбаська регіональна дирекція АТ "ОТП Банк" в м. Донецьк, якій підпорядковуються точки продажу Донецької та Луганської областей; 11) Дніпропетровська регіональна дирекція АТ "ОТП Банк", якій підпорядковуються точки продажу Дніпропетровської області; 12) Запорізька регіональна дирекція АТ "ОТП Банк", якій підпорядковуються точки продажу Запорізької області.

Таким чином, регіональна організаційна структура банку має наступний вигляд:

Регіональна організаційна структура банку

Органами управління АТ "ОТП Банк" є Загальні збори акціонерів, Наглядова Рада та Правління. Органами контролю банку є Ревізійна комісія та внутрішній аудит. Загальні збори акціонерів є найвищим органом банку. В Загальних зборах акціонерів мають право приймати участь всі акціонери банку незалежно від кількості та виду акцій, якими вони володіють.

До компетенції Загальних зборів акціонерів належить:

- А) внесення змін до Статуту банку; Б) затвердження річних результатів діяльності банку, затвердження звітів та висновків ревізійної комісії та зовнішнього аудитора; В) прийняття рішень щодо розподілу прибутку та покриття збитків; Г) прийняття рішень про збільшення або зменшення статутного капіталу; Д) прийняття рішень про припинення діяльності банку, призначення ліквідаційної комісії, затвердження ліквідаційного балансу; Е) обрання та відкликання Голови та членів Наглядової ради та Ревізійної комісії, прийняття рішень щодо винагороди Голові та членам Наглядової ради;

Є) прийняття рішень про притягнення до майнової відповідальності посадових осіб банку.

- Ж) визначення основних напрямків діяльності банку, затвердження планів та звітів щодо здійснення діяльності по ним; З) прийняття рішень про створення, реорганізацію та ліквідацію дочірніх підприємств, затвердження їх статутів та положень. И) вирішення інших питань стосовно діяльності банку.

Наглядова Рада затверджує в межах своєї компетенції положення, якими регулюються питання, пов'язані з діяльністю банку, визначає його внутрішню організаційну структуру на рівні управлінь та вирішує інші питання, що входять до її компетенції. Наглядова Рада контролює діяльність Правління банку, дотримання Статуту та будь-яких інших відповідних нормативних положень. В якості основного контролюючого органу банку вона виконує наступні функції:

- А) призначає та відкликає Голову та членів Правління банку; Б) затверджує Положення про Правління банку та Правила внутрішньої організації; В) обирає та припиняє повноваження голови і членів Кредитного комітету банку та Комітету з питань управління активами та пасивами; Г) приймає рішення про вчинення значних правочинів у випадках, передбачених чинним законодавством; Д) затверджує кредитні договори на суми, що перевищують діючі на відповідні дату ліміти прийняття рішень Кредитним комітетом банку; Е) затверджує інші договори (угоди) на суми, що перевищують еквівалент 3000000 (трьох мільйонів) доларів США;

Є) приймає рішення щодо відкриття, реорганізації та ліквідації дочірніх підприємств, філій, відділень та представництв банку, затверджує їх регулятивні документи;

- Ж) затверджує Правила, Політики, Процедури та Стандарти для відкриття філій, відділень та представництв банку; З) вирішує питання про участь банку у промислово-фінансових групах та інших об'єднаннях, про заснування інших юридичних осіб; И) приймає рішення про участь банку у заснуванні підприємницьких товариств, купівлю або продаж часток, паїв, акцій у існуючих товариствах;

І) вирішує питання, віднесені до компетенції Наглядової ради законодавством України, в разі злиття, приєднання, поділу, виділу або перетворення банку;

Ї) приймає рішення про проведення чергових та позачергових Загальних зборів на вимогу акціонера або за пропозицією Правління;

Й) вирішує інші питання, що належать до виключної компетенції Наглядової Ради згідно з законом або Статутом банку, а також питання, делеговані Загальними Зборами Акціонерів до її компетенції.

Наглядова Рада має право перевіряти дані обліку та здійснення будь-яких управлінських функцій в банку. Наглядова Рада перевіряє річну фінансову звітність, включаючи пропозиції щодо розподілу прибутку і щорічний звіт Правління та подає свої коментарі до нього на розгляд Загальних зборів акціонерів.

Правління банку є виконавчим органом банку, який здійснює управління поточною діяльністю банку, формування фондів, необхідних для поточної діяльності банку, та несе відповідальність за ефективність його роботи згідно з принципами та порядком, встановленими статутом банку, рішеннями Загальних зборів акціонерів і Наглядової Ради [2].

У межах своєї компетенції Правління діє від імені банку, підзвітне Загальним зборам акціонерів та Наглядовій Раді банку. Воно діє на підставі положення, що затверджується Наглядовою Радою банку.

Правління приймає рішення стосовно всієї діяльності банку, якщо тільки така діяльність не входить до сфери компетенції Загальних зборів акціонерів або Наглядової Ради.

Діє банк згідно всіх банківських ліцензій, кожна з яких має певний термін. Банківська ліцензія №191 дає право бути учасником Державного реєстру баків, яку містить Додаток А.

Правління приймає рішення про створення всіх типів філій, відділень та представництв банку, затверджує їхні Положення та внутрішні документи у відповідності до стандартів, затверджених Наглядовою Радою. У випадку будь-якого відхилення від таких стандартів вимагається додаткове погодження Наглядової Ради.

Ревізійна комісія здійснює контроль за фінансово-господарською діяльністю банку, додержанням ним економічних нормативів, встановлених НБУ, розглядає звіти внутрішнього і зовнішнього аудиту. Ревізійна комісія обирається Загальними зборами акціонерів.

З метою оперативного контролю Наглядової Ради за діяльністю банку створюється служба внутрішнього аудиту. Служба внутрішнього аудиту підпорядковується Наглядовій Раді та звітує перед нею.

Для забезпечення додаткових заходів з метою управління ризиками в банку створені постійно діючі комітети, зокрема:

- - кредитний комітет, який щомісячно оцінює якість активів банку та готує пропозиції щодо формування резервів на покриття можливих збитків від їх знецінення; - комітет з питань управління активами та пасивами, який щомісячно розглядає собівартість пасивів та прибутковість активів і приймає рішення щодо політики відсоткової маржі, розглядає питання відповідності строковості активів та пасивів та надає відповідним підрозділам банку рекомендації щодо усунення розбіжностей у часі, що виникають; - тарифний комітет, який щомісячно аналізує співвідношення собівартості послуг та ринкової конкурентоспроможності діючих тарифів, відповідає за політику банку з питань операційних доходів; - комітет по роботі з проблемною заборгованістю, який оцінює стан простроченої клієнтської заборгованості за кредитами, готує пропозиції та приймає рішення щодо її врегулювання; - комітет з управління операційним ризиком, який реалізує стратегію управління операційним ризиком та здійснює контроль за її ефективним впровадженням; - моніторинговий комітет, який забезпечує ефективний процес моніторингу кредитної заборгованості позичальників бізнес-напрямку корпоративних клієнтів [5].

Банк самостійно вирішує і створює органи управління фінансовими ризиками з метою забезпечення сприятливих фінансових умов захисту інтересів вкладників та інших кредиторів.

У своїй діяльності банк керується Законом України "Про банки та банківську діяльність", Законом України "Про господарські товариства", Законом України "Про цінні папери та фондову біржу", Законом України "Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні", іншим чинним законодавством України. Банк виконує вимоги нормативно-правових актів Національного банку України, користується єдиними правилами бухгалтерського обліку в банках на базі комплексної автоматизації і комп'ютеризації, подає Національному банку України звітність та інформацію в установлених останнім формах і обсягах.

Похожие статьи

-

ОТП Банк посів 10-е місце серед найнадійніших банків країни за підсумками щорічного "Рейтингу життєздатності українських банків" видання "Forbes Україна"...

-

Вступ - Характеристика фінансового розвитку фінансово-кредитної установи АТ "ОТП Банк"

Проходячи практику в АТ "ОТП Банк" у м. Львів, я ставила перед собою мету дізнатися про становище даного банку на фінансовому ринку України; історію...

-

Валютні операції - це угоди, пов'язані з купівлею-продажем валюти і платіжних документів в іноземній валюті, з використанням їх як платіжних та...

-

АТ "ОТП Банк" є одним з лідерів вітчизняного банківського сектору, що за основними фінансовими показниками входить у першу десятку банків країни. Це...

-

Важливу роль у застосуванні позичкового капіталу в державі відіграють операції банків з цінними паперами. Кредитно-фінансові інститути здійснюють...

-

Переважна більшість договірних та інших зобов'язань передбачають проведення оплати за вчинення певної дії, яка становить їх зміст. Зважаючи на те, що...

-

Передумовою ефективної діяльності банку виступає створення відповідної ресурсної бази. Банківські ресурси - це власні кошти банку (власний капітал), а...

-

За результатами "Фінансового Оскара. Осінь-2015" газети "БІЗНЕС", в рамках якого визначені кращі учасники фінансового ринку країни за підсумками...

-

Касові операції регулюються такими нормативно-правовими актами, як Закон України "Про банки і банківську діяльність", "Інструкції про касові операції в...

-

Облік основних засобів і нематеріальних активів у АТ "ОТП Банк" здійснюється відповідно до Закону "Про банки і банківську діяльність", "Інструкції з...

-

Основну частину грошового обороту складає платіжний оборот, в якому гроші функціонують як засіб платежу, використовуються для погашення боргових...

-

Загальна характеристика Луганського Міського відділення Ощадбанку. Всяке відділення банку є складно організованою системою, що складається з декількох...

-

Краткая характеристика банка, его организационной структуры ПАО "Промсвязьбанк" - крупный универсальный банк с развитой сетью подразделений. Ключевые...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Характеристика банка БАНК УРАЛСИБ - один из крупнейших российских банков, имеющий представительства в 41 регионе России. Согласно рейтинговым...

-

Центральный банк и его функции В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Кредитний ризик - це основний вид ризику, властивий банківській діяльності. Під кредитним ризиком розуміється можливість того, що в певний момент у...

-

Взаимодействие Банка России с Правительством РФ, налоговыми и правоохранительными органами Функция Банка России, направленная на взаимодействие с...

-

Эффективное функционирование любой системы, государственного органа или юридического лица, в том числе Банка России, возможно при их надлежащей...

-

Одним из условий нормального функционирования современной рыночной экономики является наличие четко организованной банковской системы. Банковская система...

-

Джерела та структура кредитного ризику - Банківські ризики

Можна сміливо стверджувати, що будь-яка без винятку угода, складаючись із правовідносин, містить такі поняття, як "боргове зобов'язання - кредиторська...

-

Основні засади системи банківського кредитування Кредити, що їх надають комерційні банки, є основною формою кредиту в ринковій економіці. Суб'єктами...

-

Банк России - это единственный орган государства, наделенный специальной компетенцией в сфере управления банковской системой. С юридической точки зрения...

-

В своей деятельности ОАО АКБ "Росбанк" создает следующие организационные документы: - Устав организации; - Положения о структурных подразделениях;...

-

Организационная структура Банка - Организация работы кредитного отдела ДБ АО "Сбербанк"

Общее собрание акционеров является высшим органом управления Сбербанка. На общем собрании акционеров принимаются решения по основным вопросам...

-

Банки Кыргызской Республики самостоятельно организуют и осуществляют свою деятельность в пределах компетенции, предоставленной им Закон Кыргызской...

-

Организационно-экономическая характеристика банка "Авангард" Акционерный Коммерческий банк "АВАНГАРД" - открытое акционерное общество является...

-

На этапе проведения переговоров Отдел по расчетно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности...

-

Документы, представляемые в банк для открытия счета Для открытия счета в банке клиенту (организации) необходимо предоставить Следующие документы :...

-

Основной целью Национального Банка Казахстана является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный...

-

Регламентируется Уставом, в котором содержатся положения об органах управления банка, их структуре, порядке образования и функциях. Высшим органом...

-

Вообще в последние годы все большее и большее значение придается проведению различного рода стресс-тестам. Произошло это благодаря возросшим регулятивным...

-

Растущая популярность стресс-тестов - Характеристика системообразующих банков России

Сценарный анализ и сами стресс-тесты стали по-настоящему одной из главных тем для обсуждения в сфере риск-менеджмента благодаря двум основным причинам....

-

Банковский надзор -- это сложный цикл, состоящий из планирования, инспектирования, мониторинга и взаимодействия, предусматривающий сотрудничество между...

-

Характеристика и приоритеты развития АО "Банк ЦентрКредит" за 2007-2010 годы Акционерное общество "Банк ЦентрКредит" - это влиятельный финансовый...

-

Концепція стратегії кредитного ризику - Банківські ризики

Кредитна діяльність комерційних банків є одним з основних джерел їхніх доходів і збитків, а кредитні ризики - головна проблема ("головний біль")...

-

Робота виконана в Харківському національному економічному університеті Міністерства освіти і науки України. Науковий керівник: Доктор економічних наук,...

Організаційна структура, мета створення та основні завдання фінансово-кредитноїї установи - Характеристика фінансового розвитку фінансово-кредитної установи АТ "ОТП Банк"