СФП с защитой капитала с базовым активом S&;amp;P 500 со 100% - ым коэффициентом участия с ограничением 16,5% - Структурированные финансовые продукты

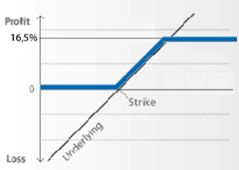

Первый рассматриваемый нами структурированный продукт имеет в качестве базового актива индекс S&;P 500. Его подробное описание можно посмотреть на рисунке 8. Данный СФП предлагает инвестору гарантию возврата 100% первоначально инвестированных средств и рост пропорциональный росту базового актива (индекса S&;P 500). Причем возможный рост ограничен сверху лимитом в 16,5%. Диаграмма доходности этого СФП представлена на рис.9 и наглядно отражает тот факт, что потенциальная доходность СФП ограничена сверху пределом в 16,5%.

Рис. 9. Диаграмма доходности СФП с базовым активом S&;P 500.

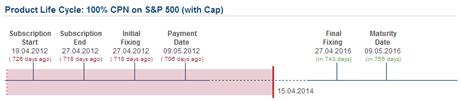

Данный продукт имеет относительно большой срок экспирации 4 года, и с момента проведения расчетов до конца этого срока остается около 2 лет. Временная диаграмма продукта представлена на рис.10. Цена покупки СФП на момент проведения расчетов (15.05.2014) составляет 111,5% от номинала. С момента выхода продукта на рынок индекс S&;P 500 вырос с 1371 до 1911 (рост 40 %), что значительно выше лимита, установленного в спецификации СФП. А стоимость самого структурированного продукта поднялась на 11,5%.

Рис. 10. Временная диаграмма СФП с базовым активом S&;P 500.

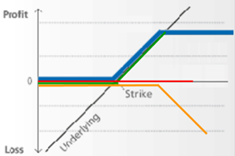

Эквивалентный портфель инструментов для СФП с подобной диаграммой доходности рассмотрен нами в главе II, он включает в себя следующие инструменты:

- 1. Бескупонная облигация с номиналом 100 и периодом обращения 2 года. Уровень риска облигации должен отражать кредитоспособность банка Credit Suisse. Поэтому для расчетов была выбрана облигация этого банка, торгуемая на вторичном рынке. 2. Длинная позиция по опциону колл со страйком 100. 3. Короткая позиция по опциону колл со страйком 116,5.

Диаграммы доходности каждого финансового инструмента отдельно и общая диаграмма доходности портфеля приведены на рис. 11.

Рис. 11. Диаграмма доходности эквивалентного портфеля инструментов.

Для расчета стоимости облигации, которая должна входить в портфель, использовалась облигация Credit Suisse (идентификатор облигации XS0544720641) с датой экспирации 24.09.2015. Ставка доходности этой облигации с учетом ее текущего курса на рынке составляет 1,98%. Используя эту ставку для расчета стоимости дисконтной облигации, входящей в эквивалентный портфель инструментов, получаем следующий результат: бескупонная облигация со сроком экспирации таким же, как и у СФП (09.05.2016), с риском Credit Suisse, обеспечивающая на момент экспирации выплату, равную номиналу СФП, стоит 96,18% от номинала СФП.

Входящие в состав портфеля опционы имеют свои специфические параметры и поэтому подобрать аналогичные опционы на рынке не всегда возможно. В данном случае не было опционов с датой экспирации такой же, как и у СФП. Поэтому в данной работе был применен эмпирически-теоретический метод расчета их стоимости, основанный на формуле Блека-Шолуза [6], в которой в качестве параметров выступают: волатильность индекса, дивидендная доходность индекса, страйк и срок экспирации. Последние три параметра в формуле известны и никаких затруднений не вызывают. Другое дело обстоит с волатильностью индекса, которая, исходя из исторических данных за последние 2 года, составляет 11,36. Но использовать историческую волатильность для оценки стоимости опционов не совсем верно, потому что, как показывает практика, это приводит к большим различиям по сравнению с реальными котировками опционов. Поэтому волатильность индекса рассчитывалась на базе текущих котировок опционов. Как известно [7,8], такая волатильность называется implied-волатильностью и отражает реальный спрос рынка на деривативы. Implied-волатильности, рассчитанные из стоимости опционов с разной датой экспирации или с разными индексами, различаются - это так называемый эффект улыбки волатильности. Суть заключается в том, что из котировок реальных опционов, торгуемых на рынке, рассчитывается implied-волатильность, которая впоследствии используется для расчета через формулу Блека-Шоулза стоимости опциона с необходимыми нам параметрами. Для того чтобы получить наиболее правильное значение стоимости для опциона, отражающее реальный спрос рынка на деривативы, необходимо выбирать реальный опцион с наиболее близкими параметрами.

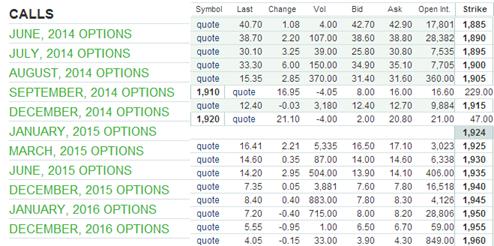

В нашем конкретном случае необходимо рассчитать стоимость опциона колл на индекс S&;P 500 со страйком 1578 (116,5% от номинала СФП) и датой экспирации 09.05.2016. В таблице на рис.12 приведены котировки реальных колл-опционов на индекс S&;P 500. Для каждой даты экспирации торгуется множество опционов с различными страйками. Серия опционов с датой экспирации 15.01.2016 является наиболее близкой по временному критерию к расчетному опциону.

Рис. 12. Таблица опционов для индекса S&;P 500 (источник marketwatch. com).

Для того чтобы правильно рассчитать implied-волатильность, необходимо подобрать страйк опциона таким образом, чтобы он учитывал расхождение по датам экспирации. Учитывая теоретический факт, что волатильность пропорциональна квадратному корню от периода времени, можно утверждать, что цена опциона со страйком и длительностью эквивалентна цене опциона со страйком и длительностью, если выполняется соотношение:

(6)

Учитывая приведенное выше соотношение и тот факт, что длительность выбранного из таблицы реального опциона 610 дней, а расчетного опциона - 725 дней, получаем, что страйк реального опциона должен быть выбран равным. Такой опцион торгуется по цене 341,8. Рассчитанная на основе этих данных implied-волатильность, получается равной 5.

Теперь используя значение рассчитанной полуэмпирическим методом волатильности, можно по формуле Блека-Шоулза посчитать стоимость необходимого нам опциона (дата экспирации 09.05.2016, страйк 1578, implied-волатильность 5). Она составляет 18,94% от номинала СФП.

Проделывая аналогичную операцию для опциона колл со страйком 100% от номинала СФП, который будет фигурировать в портфеле инструментов в длинной позиции, получаем его стоимость: 30,8% от номинала СФП. В итоге, собирая все три финансовых инструмента в один эквивалентной структурированному продукту портфель, получаем (все цены указаны в процентах от номинала СФП):

- 1. Облигация с номиналом 100% и стоимостью 96,18%. 2. Опцион колл со страйком 100% и стоимостью 30,8%. 3. Продажа опциона колл со страйком 116,5% и стоимостью 18,94%.

Суммарная стоимость портфеля получается равной 108,04%, в то время как сам СФП торгуемый на вторичном рынке можно котируется по 111,5%, что на 3,46% дороже эквивалентного портфеля финансовых инструментов. Получается что СФП переоценен на рынке, и, возможно, это общая тенденция, которая связана с тем, что инвесторы готовы платить больше за привлекательные условия структурированного продукта.

Похожие статьи

-

Рассматриваемый в этом разделе структурированный продукт с защитой капитала имеет в виде базового актива портфель акций (Shell / Total / Eni). Данный СФП...

-

Рассматриваемый в этом разделе структурированный продукт с защитой капитала имеет в качестве базового актива индекс EURO STOXX 50. Данный СФП предлагает...

-

В данной главе рассмотрена подробная классификация структурированных финансовых продуктов с защитой капитала. Все они имеют одну общую особенность - это...

-

Сертификат с защитой капитала с ограничением - Структурированные финансовые продукты

Данный вид продукта схож с сертификатом участия, в котором гарантируется возврат первоначально инвестированных средств и участие в росте базового актива...

-

В данной главе рассмотрена подробная классификация структурированных финансовых продуктов с защитой капитала. Все они имеют одну общую особенность - это...

-

Данный вид продукта также имеет название "лестничная облигация". Продукт имеет заранее установленные уровни консолидации. При пробитии ценой базового...

-

Данный вид продуктов аналогичен простым продуктам с защитой капитала, за тем исключением, что он имеет верхнее пороговое значение. Если цена базового...

-

Данный продукт является наиболее распространенным и простым в понимании. Он предлагает инвестору возможность получить доход от роста цены базового...

-

Продукты с защитой капитала нацелены на инвесторов, не расположенных к риску. Они гарантируют возврат инвестируемых средств, а также прибыль от...

-

Наиболее обширная классификация розничных структурированных продуктов представлена Швейцарской Ассоциацией Структурированных Продуктов. Проведенная ею...

-

Понятие СФП Рынок структурированных финансовых продуктов начал формироваться около 30 лет назад и сейчас он занимает значительную долю среди всех...

-

Цели и задачи СФП - Структурированные финансовые продукты

Можно выделить несколько целей, которые преследуют банки эмитенты, выпускающие структурированные продукты и инвесторы, вкладывающие в них свои денежные...

-

Введение - Структурированные финансовые продукты

Актуальность темы. Выбранная для исследования тема оценки стоимости структурированных финансовых продуктов актуальна. Это связано с тем, что рынок...

-

Как было показано в предыдущих трех разделах, СФП переоценены по сравнению с эквивалентной корзиной ценных бумаг. Чтобы проверить эту гипотезу, были...

-

Конвертируемые сертификаты (Convertible Certificate) - Структурированные финансовые продукты

Данный продукт предоставляет инвестору возможность получить доход от роста цены базового актива начиная с определенного уровня, в то же время на момент...

-

Становление и развитие рынка СФП - Структурированные финансовые продукты

Начиная с 90-ых годов структурированные продуты начали появляться в Европе. Сегодня объем рынка оценивается примерно в $600 млрд. Самый высокий темп...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

-

Заключение - Понятие ковенантов и их применимость на финансовом рынке

В данной работе был проведен комплексный анализ по изучению факторов, влияющих на спрэд доходности банковских облигаций, на основе собранных данных по...

-

Сущность корпоративной облигации Действующее казахстанское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее...

-

Заключение, Литература - Структурированные финансовые продукты

В результате данной работы была разработана методика оценки структурированных финансовых продуктов с защитой капитала на базе сопоставления...

-

Рыночный риск - это возможность несоответствия характеристик экономического состояния объекта значениям, ожидаемым лицами, принимающими решения под...

-

ВВЕДЕНИЕ - Корпоративные облигации как финансовый инструмент привлечения инвестиций

До настоящего времени серьезнейшей проблемой казахстанского фондового рынка является нехватка надежных финансовых инструментов. Наиболее актуальной эта...

-

Инвестиционные операции - Управление активами коммерческого банка

Под инвестиционной деятельностью банка обычно понимают его деятельность на рынке ценных бумаг по вложению средств в ценные бумаги от своего имени и по...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Разработка и внедрение новых банковских продуктов и услуг Создание и введение новейших банковских товаров и услуг - один из направлений банковского...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Какой именно тип облигаций эмитенту следует выбрать для размещения? Этот вопрос становится актуальным, после того как компания приняла решение о...

-

При прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничений...

-

Бажанов А. Е. Организация привлечения долгосрочных финансовых ресурсов при ипотечном кредитовании. - Рукопись. Диссертация на соискание научной степени...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Практическая часть - Кредитные операции банка

Задача 1. Дисконтная облигация со сроком обращения 92 дня была размещена по цене 95% от номинала. За 25 дней до погашения облигация была продана по цене...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Различные исследования говорят о том, что в России от 13% до 100% клиентов различных банков предпочитают онлайн взаимодействие. В начале 2013 года в...

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Среди основных направлений анализа активов банка выделяются следующие: - общий анализ динамики и структуры активов банка; - анализ кредитных операций; -...

-

Традиционно факторы (причины), влияющие на финансовую устойчивость, делятся на две категории: внешние и внутренние. Среди внешних причин выделяются: -...

-

ЗАКЛЮЧЕНИЕ - Корпоративные облигации как финансовый инструмент привлечения инвестиций

Подводя итог работы, хотелось бы отметить, при прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

СФП с защитой капитала с базовым активом S&;amp;P 500 со 100% - ым коэффициентом участия с ограничением 16,5% - Структурированные финансовые продукты