Классификация СФП, Преимущества структурированных финансовых продуктов с точки зрения банка - Структурированные финансовые продукты

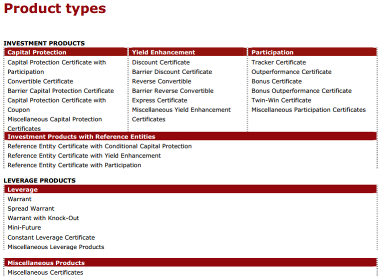

Наиболее обширная классификация розничных структурированных продуктов представлена Швейцарской Ассоциацией Структурированных Продуктов. Проведенная ею категоризация охватывает большинство выпущенных и обращающихся в Европе инструментов (рис. 1).

Рис. 1. Классификация структурированных финансовых продуктов

По данной классификации все продукты делятся на два больших класса: инвестиционные продукты и продукты с рычагом (leverage products). Далее в каждом классе выделяется несколько групп.

Учитывая сущностные характеристики розничных финансовых продуктов, может быть проведена их классификация по критериям, представленным на рисунке 2

Рис. 2. Классификация структурированных финансовых продуктов

Преимущества структурированных финансовых продуктов с точки зрения банка

СФП широко применяются банками для привлечения инвестиций. Основное преимущество СФП над другими продуктами банка заключается в сравнительно низкой стоимости привлекаемых заемных средств. Такие продукты рассчитаны не на профессиональных инвесторов, а скорее на тех людей, которые не глубоко разбираются в методах инвестирования, не умеют правильно оценивать риски активов, и предпочитают иметь дело с продуктами, имеющими легко предсказуемую доходность.

С точки зрения маркетинга, можно сказать что СФП - это продукт для продвинутых пользователей банковскими услугами. Большинство людей кладут свои денежные средства на депозиты и вполне удовлетворены этим. Но население России становится из года в год все более подкованными с финансовой точки зрения и прослойка людей, интересующихся инвестициями в акции и другие небанальные финансовые инструменты, растет. Такие инвесторы, возможно, слышали, что на инвестициях в акции можно зарабатывать больше в сравнении с депозитами. Но прямая покупка ценных бумаг на бирже через брокера не является идеальным предложением в этом случае, потому что страх неизвестности, неуверенность в новых инвестиционных стратегиях и отсутствие опыта у таких инвесторов перевешивают возможные выгоды и сдерживают людей от инвестирования. Поэтому выделение таких клиентов из общего числа всех клиентов и создание для них отдельного продукта является мощным средством для развития банковских услуг. Как раз таким продуктом и является СФП. Инвестируя в СФП, клиент получает возможность участвовать в динамике финансовых инструментов фондового рынка, получает предсказуемую информацию о доходности его инвестиций и гарантии от банка.

Введение СФП в перечень банковских продуктов имеет два вида преимуществ для банка:

- 1. Увеличение доли рынка, за счет привлечения новых клиентов, которым данный продукт будет подходить лучше, чем другие. 2. Увеличение маржинальности банковских операций за счет привлечения заемных средств на более выгодных условиях.

Первое преимущество мы не будем рассматривать в данной диссертации, потому что оно не относится непосредственно к теме работы. Второе преимущество мы подробно разберем и дадим количественную оценку выигрыша банка при привлечении заемных средств через СФП. Здесь можно качественно отметить возможные преимущества банка, связанные с привлечением заемного финансирования через СФП:

- 1. Более дешевое заемное финансирование за счет выигрыша в транзакционных издержках и желания инвесторов переплачивать за СФП. 2. Полный перенос кредитного риска на эмитента позволяет эмитенту (в нашем случае банку) использовать денежные средства, полученные от клиентов через СФП, по своему усмотрению и минимизировать риски самым оптимальным для банка образом. 3. Эффект синергии существующих ценных бумаг банка и приобретаемых для хеджирования обязательств по СФП. 4. СФП упрощают налогообложение и учет, потому что могу рассматриваться как единые цельные продукты, в отличие от портфеля ценных бумаг.

Второе и третье преимущества относятся к внутренней организации банковских процессов, и поэтому мы не могут быть оценены в данной работе. В то время как первый пункт из приведенных преимуществ можно рассмотреть подробнее и отметить, что эффективность использования СФП с точки зрения стоимости привлекаемых заемных средств обусловлена экономией банком на комиссиях при совершении операций на фондовом рынке в больших объемах, а также дополнительной наценкой на СФП за счет его уникальной конструкции под клиента, который в свою очередь готов переплатить за подобные преимущества СФП над другими продуктами инвестирования.

СФП с защитой капитала является одним из самых популярных среди всех структурированных финансовых продуктов. Это связано с тем, что инвесторам очень нравится возможность участвовать в положительной динамике каких-либо акций или индекса и иметь страховку в случае снижения цены базового актива. Конечно, можно сформировать эквивалентный портфель инструментов, в котором будут присутствовать соответствующие опционы для хеджирования рисков, но как показывает практика на европейском рынке структурированных продуктов, существует много инвесторов, которые с удовольствием инвестируют в СФП с защитой капитала и готовы переплачивать за этот продукт по сравнению с аналогичной корзиной финансовых инструментов, которую можно самостоятельно собрать на фондовом рынке.

В данной работе ставится цель ответить на следующие вопросы:

- 1. сколько инвесторы готовы переплачивать за СФП по сравнению со стоимостью портфеля финансовых инструментов, имеющего такие же доходность и риски? 2. Выгодно ли банку включать в перечень своих продуктов СФП?

Учитывая тот факт, что вторичного рынка структурированных финансовых продуктов на территории РФ пока нет, мы будем анализировать статистику с европейского рынка, а именно СФП Швейцарского банка Credit Suisse. Подробную информацию обо всех СФП данного банка (названия, текущие котировки и спецификации СФП) можно найти на сайте банка. Для того чтобы определить ту наценку, которую готовы платить инвесторы за СФП, необходимо сделать выборку структурированных продуктов, сопоставить им эквивалентные портфели финансовых инструментов и рассчитать различие в стоимости. Проанализировав эти различия в стоимости для разных инструментов, можно понять, насколько в среднем СФП стоит дороже, чем простой портфель инструментов.

При подборе эквивалентного портфеля финансовых инструментов, мы будем учитывать, что портфель формируется инвестором, представленным физическим лицом, который имеет ограниченный доступ к ценным бумагам по сравнению с финансовым институтом.

Похожие статьи

-

Понятие СФП Рынок структурированных финансовых продуктов начал формироваться около 30 лет назад и сейчас он занимает значительную долю среди всех...

-

В данной главе рассмотрена подробная классификация структурированных финансовых продуктов с защитой капитала. Все они имеют одну общую особенность - это...

-

Цели и задачи СФП - Структурированные финансовые продукты

Можно выделить несколько целей, которые преследуют банки эмитенты, выпускающие структурированные продукты и инвесторы, вкладывающие в них свои денежные...

-

Введение - Структурированные финансовые продукты

Актуальность темы. Выбранная для исследования тема оценки стоимости структурированных финансовых продуктов актуальна. Это связано с тем, что рынок...

-

В данной главе рассмотрена подробная классификация структурированных финансовых продуктов с защитой капитала. Все они имеют одну общую особенность - это...

-

Рассматриваемый в этом разделе структурированный продукт с защитой капитала имеет в виде базового актива портфель акций (Shell / Total / Eni). Данный СФП...

-

Рассматриваемый в этом разделе структурированный продукт с защитой капитала имеет в качестве базового актива индекс EURO STOXX 50. Данный СФП предлагает...

-

Первый рассматриваемый нами структурированный продукт имеет в качестве базового актива индекс S&;P 500. Его подробное описание можно посмотреть на...

-

Становление и развитие рынка СФП - Структурированные финансовые продукты

Начиная с 90-ых годов структурированные продуты начали появляться в Европе. Сегодня объем рынка оценивается примерно в $600 млрд. Самый высокий темп...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Продукты с защитой капитала нацелены на инвесторов, не расположенных к риску. Они гарантируют возврат инвестируемых средств, а также прибыль от...

-

Сертификат с защитой капитала с ограничением - Структурированные финансовые продукты

Данный вид продукта схож с сертификатом участия, в котором гарантируется возврат первоначально инвестированных средств и участие в росте базового актива...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Данный вид продуктов аналогичен простым продуктам с защитой капитала, за тем исключением, что он имеет верхнее пороговое значение. Если цена базового...

-

Данный продукт является наиболее распространенным и простым в понимании. Он предлагает инвестору возможность получить доход от роста цены базового...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

-

При прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничений...

-

Конвертируемые сертификаты (Convertible Certificate) - Структурированные финансовые продукты

Данный продукт предоставляет инвестору возможность получить доход от роста цены базового актива начиная с определенного уровня, в то же время на момент...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Заключение - Анализ финансового состояния банка

Активизация пассивных операций стала характерной в последнее время для большинства прогрессивных кредитно-финансовых учреждений. Исторически, пассивные...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

Заключение - Понятие ковенантов и их применимость на финансовом рынке

В данной работе был проведен комплексный анализ по изучению факторов, влияющих на спрэд доходности банковских облигаций, на основе собранных данных по...

-

Введение - Понятие ковенантов и их применимость на финансовом рынке

Выпуск облигационного займа для коммерческого банка является одним из самых надежных способов привлечения капитала. Розничные банки, работающие с...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

Ценные бумаги как объект инвестирования - Рынок ценных бумаг в Российской Федерации

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый...

-

Заключение, Литература - Структурированные финансовые продукты

В результате данной работы была разработана методика оценки структурированных финансовых продуктов с защитой капитала на базе сопоставления...

-

Ликвидные активы - это кредиты, выделенные банком, срок погашения которых наступает в течении ближайших 30 дней, в том числе с учетом документально...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

В последние годы финансовая сфера становится более комплексной и универсальной за счет появления новых форм обслуживания и новых функций и именно...

Классификация СФП, Преимущества структурированных финансовых продуктов с точки зрения банка - Структурированные финансовые продукты