Реализация инновационных технологий в коммерческом банке - Инновационные продукты и технологии российских коммерческих банков (на материалах ОАО "Сбербанк России")

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить сквозь все виды составляемых планов, отражая специфику деятельности банка, выделяя целевой сегмент воздействия и вид профилирующего направления деятельности, обеспечивающего конкурентное преимущество. Разработка инновационных услуг должна базироваться на анализе жизненного цикла продукта с учетом специфики банковской деятельности, а также с учетом предпочтений клиентов, в том числе потенциальных. Особенностью при этом является специфика ценообразования на банковские услуги, выражающаяся в тесной зависимости от значений макроэкономических показателей, устанавливаемых на государственном уровне (ставка рефинансирования). Данный факт заставляет банки обращаться к поиску новых целевых сегментов и расширению перечня предоставляемых услуг.

Решение задач по успешной и долгосрочной работе по предоставлению клиентам предлагаемых банком продуктов требует от банка анализа и прогноза его возможностей на нынешний момент и на некоторую перспективу. Кроме того, внутренние структура и культура банка должны быть организованы так, чтобы быстро реагировать на изменяющиеся рыночную ситуацию и требования клиентов. Все указанные составляющие должны рассматриваться в рамках бизнес-планов банка.

Большую роль играют менеджеры по разработке и внедрению новых продуктов. Для достижения стратегического лидерства автор рекомендует выполнение менеджерами по разработке банковских продуктов следующих функций:

- - анализ возможностей рынка для новых продуктов, потребностей клиентов и необходимых технологий; - идентификация и рекомендация новых возможностей и банковских продуктов; - взаимодействие с другими подразделениями банка с целью разработки нового продукта или модификации уже существующего; - определение требований к продукту, приоритетов в развитии продукта; - разработка и внедрение бизнес-плана, позиционирование продукта на рынке; - разработка и координация выполнения маркетинговой стратегии и развития новых или уже существующих продуктов; - постоянный тесный контакт со всеми подразделениями банка при внедрении продукта и его дальнейшем продвижении на рынок; - управление всеми стадиями жизненного цикла продукта.

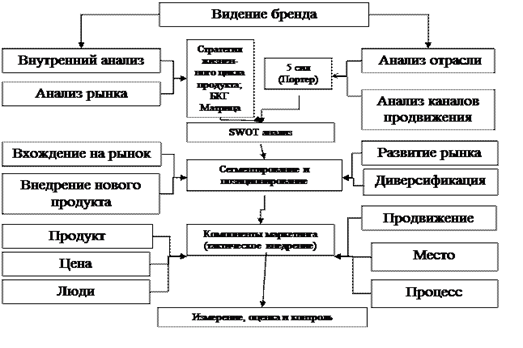

Ниже приведена схема необходимого анализа при планировании и внедрении нового банковского продукта (рисунок 1).

Рисунок 1 - Разработка и внедрение нового банковского продукта

Прежде чем внедрять какие-либо новшества в деятельность банка необходимо очень скрупулезно оценить возможность реализации проекта в данной структуре управления и данной рыночной ситуации. В качестве примера рассмотрено внедрение системы автоматического телефонного обслуживания в банке (IVR - Interactive voice response). IVR - это интерактивная информационно-справочная система, необходимая для автоматизации обработки запросов клиентов, которая чаще всего используется при работе с физическими лицами.

Выявлено, что на данный момент около 40% вопросов клиентов - физических лиц достаточно просты и могут быть легко автоматизированы. Такие вопросы включают в себя: запрос баланса и мини-выписки по счету, переводы денежных средств между счетами одного клиента, открытыми в банке, оплата коммунальных платежей по заранее установленным получателям, активация и блокировка карты, сообщение о сумме кредита, дате и сумме очередного ежемесячного платежа, информация о сумме открытых депозитов, а также о датах закрытия депозитов, информация о задолженности по кредитной карте и т. д. Качество реализации нововведений существенно зависит от то как, организован инновационный процесс. Для успешного выполнения проекта по внедрению системы автоматического обслуживания по телефону можно рекомендовать выполнение следующих действий:

Оценка текущей ситуации. Необходимо определить на каком этапе развития банка следует закупать необходимое оборудование и внедрять систему автоматического обслуживания по телефону.

Оценка необходимых денежных ресурсов и получение одобрения на данный проект у вышестоящего руководства, имеющего право на принятие таких решений. Естественно получение одобрения невозможно без оценки эффективности предполагаемых инвестиций на внедрение системы. В целом, прогнозная оценка эффективности инновационной деятельности в коммерческом банке - неотъемлемая часть всего цикла инновационного менеджмента.

Составление первоначального плана внедрения (функции, которые должны быть переведены в автоматический режим, даты тестирования и внедрения системы).

Создание детальных бизнес-требований к системе.

Создание проектной группы среди сотрудников банка и определение сферы их полномочий.

Выбор и заключение договора с компанией-производителем необходимого оборудования и с компанией, которая будет непосредственно заниматься внедрением системы в банке (если принято решении об установке системы сторонней компанией).

Закупка и установление необходимого оборудования.

Создание и согласование технического задания для внедрения системы на основе бизнес-требований со стороны банка. Техническое задание, как правило, создается компанией, ответственной за внедрение системы, при участии сотрудников банка со стороны департамента банка, к которому в организационной структуре относится контактный центр.

Разработка системы на основе технического задания.

Установка и тестирование системы.

Запуск системы автоматического обслуживания по телефону.

Перед началом проекта необходимо оценить возможные выгоды, которые он принесет. Помимо необходимости внедрения IVR в современном конкурентоспособном банке, существуют также материальные выгоды от внедрения системы. Основной экономический эффект при внедрении IVR достигается за счет сокращения количества операторов, принимающих звонки клиентов, и таким образом уменьшаются расходы на заработную плату, аренду помещения, оплату телефонных переговоров, закупку и обслуживание дополнительного оборудования. На этой основе автором приведен пример подсчета окупаемости IVR в коммерческом банке.

При правильно спроектированном голосовом меню IVR помогает оставить приятное впечатление от общения с банком, сократить текущие расходы и увеличить объем продаж, а также уменьшить время ожидания клиента в очереди на обслуживание. При планировании голосового меню системы необходимо разработать для каждого банковского продукта свои подпункты меню, включающие основную информацию о каждом продукте, которая может быть сообщена системой без переключения звонка на оператора контактного центра.

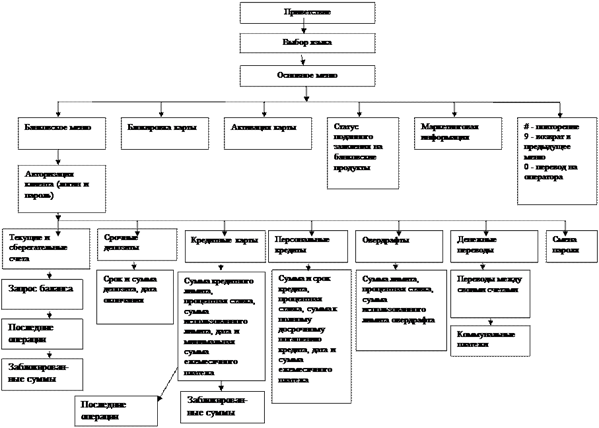

На взгляд автора, меню системы IVR в банке для клиентов - физических лиц целесообразно представить следующим образом (рисунок 2).

Рисунок 2 - меню системы IVR в банке для клиентов

В течение последних лет банки активно развивают свою инфраструктуру для поддержки инновационной деятельности. Однако современная рыночная ситуация, в которой они находятся, чрезвычайно динамична и требует от каждого банка быстрой и точной реакции на происходящие изменения. Рано или поздно реорганизация бизнеса становится неизбежной, и менеджерам банка приходится задумываться о том, как изменить текущие бизнес-процессы, чтобы повысить эффективность банковской деятельности.

Основные организационно-экономические инновации представлены в таблице 2.

Таблица 2 - Современные организационно-экономические инновации, используемые в практике коммерческих банков

|

№ |

Название Инновации |

Краткая Характеристика |

Объекты банковского Менеджмента |

|

1. |

Реинжиниринг Бизнес-процессов |

Радикальные изменения В ключевых Бизнес-процессах с целью Достижения существенного повышения производительности, качества и Сокращения затрат Времени |

Реорганизация Процессов, Разукрупнение, Сокращение затрат Времени, горизонтальная организация, анализ Эффективности Расходов |

|

2. |

Процессно-ориентированное Управление |

Отслеживание общих и Косвенных издержек по всем процессам с учетом Конкретных продуктов и клиентов, возможность Точнее распределять Издержки и принимать Оптимальные решения |

Управление затратами, анализ прибыльности клиентов, прибыльность продуктовой линейки |

|

3. |

Сбалансированная система показателей эффективности Деятельности |

Перевод миссии и видения В количественные измерения и отслеживание запланированных результатов деятельности |

Управление бизнес-единицами, оплата по результатам, стратегический баланс |

|

4. |

Бенчмаркинг |

Сравнение затрат и Производительности С внутренними и внешними точками отсчета. Внедрение лучших методик Для достижения поставленных целей |

Управление издержками, конкурентный анализ |

|

5. |

Ключевая Компетенция |

Инвестирование в специальные навыки или технологии, создающие уникальную ценность для клиентов |

Ключевые клиенты, ключевые факторы Успеха |

|

6. |

Управление отношениями с клиентами (СRM-технологии) |

Сбор информации для лучшего понимания клиентов с целью приобретать, удерживать и выращивать наиболее лояльных клиентов из них |

Деловое сотрудничество, удержание клиентов, сегментация клиентов, управление лояльностью |

|

7. |

Измерение уровня удовлетворенности клиентов (Программы лояльности) |

Сбор информации от клиентов: определение степени удовлетворенности клиентов и выявление их основных потребностей |

Конджоинт - анализ, персональный менеджмент, аудит качества |

В список организационно-экономических инноваций включены семь наиболее часто упоминаемых в литературе инструментов, которые стали заметным явлением в банковском сообществе. В работе дана характеристика двадцати пяти организационно-экономических инноваций, внедряемых в западной и в отечественной практике.

Оптимальным способом построения эффективного организационно-экономического механизма в банке является базирование его на процессном подходе. В основе процессного подхода лежит взгляд на коммерческий банк как на совокупность ключевых бизнес-процессов, а не функциональных подразделений. Основное внимание уделяется межфункциональным процессам, которые объединяют отдельные функции в общие потокии в целом направлены на достижение конечного результата деятельности банка, а не отдельных его подразделений.

Процессное управление имеет целый ряд преимуществ: заставляет мыслить всех исполнителей в терминах конечных результатов банковской деятельности, повышает предсказуемость и устойчивость бизнеса, точность планирования, сокращает операционные издержки, оптимизирует использование ресурсов, повышает производительность труда, уменьшает зависимость от "человеческого фактора". Внедрение процессного подхода позволяет также снизить такие характерные для линейно-функциональной структуры издержки при внедрении инноваций, как большая трата времени на передачу результатов деятельности между подразделениями.

Вопрос об управлении издержками на всех стадиях жизненного цикла продукта настолько важен для банка, что управление технологическими процессами сливается с управлением стоимостью и объединяется в единый процессно-стоимостной подход. Данная инновационная технология включает в себя синхронизацию управления важнейшими составляющими инновационного процесса: создание продукта, разработка бизнес-процессов, налаживание взаимоотношений с клиентами банка, оптимизация структуры и функций соответствующих функциональных подразделений банка.

Как комплексная технология совершенствования организационно-экономического развития процессный подход выступает основой реинжиниринга банка. Необходимость реинжиниринга обосновывается высокой динамичностью современного банковского дела. Непрерывные и существенные изменения в банковских технологиях и потребностях клиентов стали обычным явлением. Банки, стремясь выжить и сохранить конкурентоспособность, вынуждены непрерывно и очень быстро перестраивать свою стратегию и тактику.

Реинжиниринг предусматривает новый способ построения организационных систем, основанный на построении банка как сложной системы, имеющей схожие принципы функционирования с техническими системами. Именно такой подход позволяет обеспечить переориентацию деловых процессов на достижение резких, скачкообразных улучшений в решающих направлениях деятельности банка.

Для проведения реинжиниринга большие возможности дает использование принципов и технологии построения стратегических целей и задач в рамках методологии Сбалансированной системы показателей (BSC), созданной Р. Капланом и Д. Нортоном и сформулированной в фундаментальном труде "Сбалансированная система показателей. От стратегии к действию". Основные положения этой методологии являются универсальным инструментом построения большинства бизнес-процессов, в том числе и в инновационной деятельности банка.

В настоящее время в области банковского маркетинга и продаж происходит настоящая революция, связанная с разработкой и реализацией перспективных инноваций. По некоторым оценкам, розничные банки, способные осуществлять инновационную стратегию в области обслуживания клиентов, могут повысить рентабельность своих операций в расчете на одного клиента на 50-100%.

Банковский маркетинг является составной частью менеджмента банка и связан в первую очередь со стратегией развития банка. Суть стратегического маркетинга в инновационной деятельности выражается в такой политике банка, когда разработка, внедрение и освоение новых финансовых инструментов осуществляются на базе предварительно проведенных маркетинговых исследований.

Маркетинговые исследования являются важной частью системы, обеспечивающей инновационное развитие банка. Информация, которая может быть получена в результате проведения маркетингового исследования, способствует разработке адекватных инновационных стратегий. Основным результатом маркетинговых исследований является информация, позволяющая выявить проблемы и возможности, а при необходимости составить программу внедрения инноваций для динамичного развития банка.

Существенное влияние на инновационную политику оказывают результаты структурных исследований рынка, являющиеся также основой прогнозирования спроса на новые банковские продукты как составляющие финансовых инноваций.

Структура рынка банковских услуг - понятие динамическое и определяет характер организационно-экономических мероприятий. На рис. 2 приведена последовательность действий при исследовании структуры и динамики рынка для подготовки стратегических решений по внедрению финансовых и организационно-экономических инноваций.

Предпочтение по результатам исследования структуры рынка следует отдавать тем направлениям инновационного развития, которые способствуют образованию новых базовых рынков. Уровень концентрации рынка должен гарантировать такой объем продаж нового продукта, который обеспечивает эффективное функционирование сети продаж. Структура продуктовой линейки банка считается оптимальной, если наряду с формированием хорошо функционирующих традиционных базисных рынков она создает условия и для образования рынков сбыта новых продуктов.

Структурные маркетинговые исследования с целью создания необходимого задела для организационно-экономических инноваций могут быть осуществлены с помощью широкого класса экономико-статистических моделей. Возможность моделирования зависимости величины емкости рынка от макроэкономических параметров обеспечивается посредством факторных моделей прогнозирования, которые позволяют банкам - поставщикам конкретных услуг выявлять степень влияния независимых факторов на величину емкости рынка, прогнозировать объемы продаж, предсказывать изменение масштабов и длительности стадий жизненного цикла инновации и, как следствие, строить адекватную рынку инновационную стратегию.

Наиболее простыми факторными моделями являются однофакторные модели, описывающие зависимость емкости рынка от какого-либо одного фактора, который представляется наиболее значимым (существенным) в общей совокупности факторов, определяющих емкость конкретного рынка.

К числу важнейших факторов емкости рынка новых розничных банковских продуктов относятся: численность населения, реальные доходы населения, расходы на рекламу, число обслуживающих расчетно-кассовых мест, количество конкурирующих банков, уровень процентных ставок и тарифов на розничные услуги.

Прогнозирование спроса в этом случае, возможно, осуществить с помощью множественной регрессии, т. е. построения математической зависимости тесноты связи при наличии более чем одного фактора. Такие факторы, как количество конкурентов, объем рекламных затрат являются независимыми переменными, а показатель объема продаж нового продукта - зависимая переменная. Разработка прогноза заключается в сборе и анализе переменных и постоянных факторов с целью выявления тесноты связи между ними на основе уравнения регрессии, позволяющей рассчитать количественные параметры спроса на новые банковские продукты.

Современные организационно-экономические инновации в области маркетинга невозможно представить без информационных технологий. IT-маркетинг - электронный маркетинг направлен на формирование развитых баз данных, содержащих сведения о действующих и потенциальных клиентах, об опыте взаимодействия с ними. Такие базы данных позволяют индивидуализировать обслуживание клиентов, сделать инновации целевыми. В свою очередь, базы данных, создаваемые в рамках банковской информационной системы (БИС), представляют интерес для клиентов как справочные системы. Информационные технологии позволяют с относительно низкими затратами сохранять, обрабатывать и использовать информацию о каждом случае взаимодействия с клиентом.

Поставщики финансовых услуг любого масштаба всегда заинтересованы в целенаправленном и гибком построении взаимовыгодных отношений с клиентами с использованием различных каналов сбыта, являющихся сегодня важнейшим объектом организационно-экономических инноваций. Основная цель нового подхода к работе с клиентом - создать единую информационную среду для всех подразделений фронт-офиса банка, что позволит эффективно организовать совместную работу этих подразделений с клиентом и обеспечить эффективный обмен информацией между ними. Речь идет о внедрении в повседневную практику системы многоканального банковского обслуживания (СМБО).

Центральное значение для СМБО имеет формирование структуры IТ и прежде всего интеграция отдельных IТ-систем в единую интеллектуальную систему, поскольку разрозненная информация о клиенте не может создать общего представления о нем, и в этом случае ни банк, ни клиент не могут рассчитывать на оптимальные результаты.

Эти задачи решаются с помощью такой инновационной технологии, как CRM (Customer Relationships Management) - управление взаимоотношениями с клиентами. CRM - это стратегия банка, определяющая взаимодействие с клиентами во всех организационных аспектах. Основной результат внедрения CRM-решений - увеличение числа лояльных клиентов. Клиент для банка - основной источник полной и непротиворечивой информации. На этой базе можно создать эффективный механизм контроля по всему инновационному циклу, быстро регистрировать в системе новые потребительские предпочтения клиентов.

Развитие IТ-инфраструктуры играет решающую роль и с точки зрения расходов. Инвестиции банков в информационные технологии постоянно увеличиваются, при этом часто ошибочно делается ставка на расширение охвата системы в расчете на резкий приток данных, но достигается обратный эффект, то есть расходы на эксплуатацию и уход за системой продолжают расти. Приоритетное внимание должно уделяться не только созданию баз данных о клиентах, но и снижению расходов на эксплуатацию.

Непременным фактором успеха в деятельности банка являются сотрудники. Сама по себе IТ-инфраструктура не может гарантировать успех СМБО. Эта организационно-экономическая модель, наряду с ориентацией банка на клиента и сбыт, может быть успешной лишь при условии вовлечения всех сотрудников в инновационный процесс.

Похожие статьи

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Инновационная стратегия несет в себе определение направления вектора инвестиций банка в инновации. Выбор инновационной стратегии является залогом успеха...

-

В последние годы финансовая сфера становится более комплексной и универсальной за счет появления новых форм обслуживания и новых функций и именно...

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

В настоящее время банковские информационные системы позволяют автоматизировать практически все стороны банковской деятельности. Автоматизация банковских...

-

Повсеместное использование информационных технологий стало объективной необходимостью. Одна из сфер, где их значение традиционно велико, - финансовая...

-

Инновационные услуги банков - Коммерческие банки и их операции

Важнейшим элементом "технологического прорыва" в банковском деле можно назвать внедрение пластиковых карт. В индустриально развитых странах пластиковые...

-

Конкурентная борьба считается необходимой составляющей рыночной экономики. Непосредственно в процессе конкурентной борьбы совершается подбор более...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Заключение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры....

-

Развитие банковских технологий в ОАО "Сбербанке России" - Общая характеристика Сбербанка

В соответствии с принятой стратегией Сбербанк продолжил работу по трансформации технологической платформы в целях более полного удовлетворения запросов...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

КОММЕРЧЕСКИЙ БАНК НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ - Учет в коммерческом банке

Россия уже 10 лет осуществляет трудный и очень болезненный процесс коренной ломки всей экономической системы, которая сложилась за годы преобразований...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

На финансовых рынках, отличающихся высокой конкурентной средой и имеющих тенденцию к унификации продуктового предложения, все большее значение уделяется...

-

В условиях рыночной экономи ки вопрос об эффективном управ лении финансовыми результатами банков второго уровня приобрета ет исключительную актуальность....

-

Особенности дистанционного обслуживания клиентов банка, его виды Дистанционное банковское обслуживание (ДБО) - это одна из разновидностей банковских...

-

В настоящее время технические и технологические аспекты деятельности кредитных организаций связаны, прежде всего, с информационными технологиями, которые...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин "система кредитования" непосредственно обращен к...

-

На основании проведенного выше анализа деятельности ОАО "Промсвязьбанк" и непосредственно анализа услуг ДБО, мною были разработаны некоторые рекомендации...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Рассмотрим возможные пути решения проблем организации операций с юридическими лицами в Сберегательном Банке России. Одна из таких технологий - BiPrint,...

-

Управление розничным бизнесом российских коммерческих банков - Розничный бизнес банков

В последнее время наблюдается устойчивый рост интереса российских банков к развитию розничных операций. Основными причинами такого изменения приоритетов...

-

Понятия банковской операции, банковской услуги и банковского продукт Прежде, чем перейти к конкретной характеристике операций коммерческих банков, нужно...

-

Заключение - Анализ и оценка конкурентной среды коммерческих банков в России

По итогам проделанной работы можно сделать вывод о том, что существенным признаком рыночных отношений является экономическая конкуренция, которая...

-

Методы диагностики конкурентоспособности коммерческого банка Банковская конкуренция представляет собой динамичный процесс состязательства коммерческих...

-

Из всего вышесказанного можно сделать вывод, что использование самых современных компьютерных технологий приносит банкам крупные прибыли и помогает им...

-

Коммерческие банки - это специализированные кредитные институты, в которых сосредоточена достаточно большая доля финансовых средств. Коммерческие банки...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Роль интернета в мировой экономике С развитием банковской деятельности в Казахстане, с целью приспособления к возрастающим потребностям клиентов и...

Реализация инновационных технологий в коммерческом банке - Инновационные продукты и технологии российских коммерческих банков (на материалах ОАО "Сбербанк России")