Ресурсная база АКБ "Региобанк" и место средств физических лиц при ее формировании - Банковское обслуживание физических лиц

Ресурсная база формируется в результате проведения банком пассивных операций. В ресурсную базу включаются собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т. е. размещения мобилизованных ресурсов с целью получения дохода.

Ресурсную базу Региобанка можно представить в следующем виде:

Таблица 2.2

Ресурсная база АКБ "Региобанк"

|

Показатели |

На 01.01.2000 г. |

На 01.01.2001 г. |

Прирост | ||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. | |

|

1. Уставный капитал |

21 |

4 |

21,5 |

3 |

0,5 |

|

2. Кредиты, полученные от ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

|

3. Средства кредитных организаций |

2,6 |

1 |

1,4 |

0 |

-1,2 |

|

4. Средства клиентов |

470,6 |

95 |

764,2 |

97 |

293,6 |

|

Итого: |

494,2 |

100 |

787,1 |

100 |

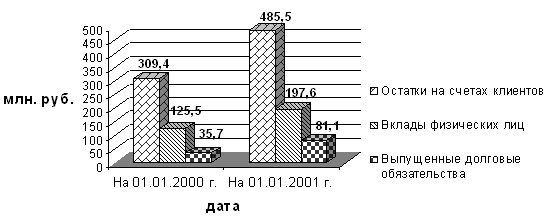

Из таблицы 2.2 видно, что основным источником формирования ресурсной базы (95%) являются привлеченные средства клиентов банка, в т. ч. физических лиц. Структура привлеченных ресурсов Региобанка выглядит следующим образом:

Из таблицы 2.3. видно, что остатки на счетах клиентов в 2000 г. по сравнению с 1999 г. выросли на 293,6 млн. руб., из которых 60% (176,1 млн. руб.) обеспечивалось ростом на счетах юридических лиц, 15% (45,4 млн. руб.)- увеличением портфеля срочных векселей и депозитов и 25% (72,1 млн. руб.) - ростом привлеченных средств граждан.

Таблица 2.3

Структура привлеченных ресурсов АКБ "Региобанк"

|

Показатели |

На 01.01.2000 г. |

На 01.01.2001 г. |

Прирост | ||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. | |

|

1. Остатки на счетах клиентов |

309,4 |

66 |

485,5 |

64 |

176,1 |

|

2. Вклады физических лиц |

125,5 |

27 |

197,6 |

26 |

72,1 |

|

3. Выпущенные долговые обязательства. |

35,7 |

8 |

81,1 |

11 |

45,4 |

|

Итого: |

470,6 |

100 |

764,2 |

100 |

293,6 |

Рис. 2.1 Структура привлеченных ресурсов (млн. руб.)

Остановимся подробнее на привлечении средств от физических лиц в рублях и иностранной валюте.

АКБ "Региобанк" занимается привлечением денежных средств во вклады на основе генеральной лицензии № 539 от 05.10.93 г. Размер процентных ставок, минимальная сумма вклада, тарифы, а также условия начисления процентов утверждаются Комитетом по управлению активами и пассивами, либо Правлением банка. Региобанк в зависимости от условий выдачи, предусмотренных в договоре, принимает следующие виды вкладов:

Срочный вклад - договор банковского вклада предусматривает выдачу вклада по истечении определенного договора вклада;

Вклад до востребования - на условиях выдачи вклада по первому требованию.

Договор срочного вклада заключается на срок, предусмотренный для вклада каждого вида в отдельности. При начислении суммы процентов по договору срочного вклада принимается величина процентной ставки и фактическое количество календарных дней в году (365 или 366). Проценты начисляются со дня, следующего за днем поступления суммы вклада в банк, по день ее возврата вкладчику включительно. Начисленные проценты могут быть выданы вкладчику, если срок размещения вклада закончился и вклад продлен на новый срок. При досрочном расторжении договора банковского вклада по инициативе вкладчика, на сумму вклада начисляется 50% ставки по вкладам "до востребования".

При неявке вкладчика в банк в день окончания срока вклада, договор срочного вклада пролонгируется автоматически (если это предусмотрено договором) начиная со следующего дня, на новый срок. При этом срок, на который пролонгируется вклад равен сроку, на который договор вклада был заключен первоначально, а сумма вклада считается первоначальная сумма вклада, увеличенная на сумму начисленных, но не полученных процентов. Продление договора может проводиться неоднократно без явки клиента.

Оформление срочных вкладов в иностранной валюте производится на основе письменных договоров, а также приходного валютного кассового ордера или иного документа, подтверждающего поступление денежных средств на счет вкладчика, если средства поступили безналичным путем.

На срочный вклад могут быть зачислены суммы:

Наличной иностранной валюты;

Безналичные перечисления с других счетов того же вкладчика;

Переводы из-за границы в пользу вкладчика;

Начисленные банком проценты;

Прочие зачисления.

Размер процентных ставок, сумма вклада, а также все условия по срочному вкладу утверждаются Правлением банка. Размер ставок, применяемых при начислении процентов по срочным вкладам в иностранной валюте, устанавливается в зависимости от срока вклада. При продлении срочного вклада на новый срок по нему начисляется процентная ставка, действующая на момент продления по такому же виду вклада.

На данный момент АКБ "Региобанк" предлагает достаточно большое количество видов вкладов, как в рублях, так и в иностранной валюте (см. приложение 1, приложение 2, приложение 3).

Проанализируем структуру вкладов в АКБ "Региобанк".

Таблица 2.4

|

Структура вкладов в рублях в АКБ "Региобанк" | |||||

|

№ п/п |

Вид вклада |

Количество на 01.01.2000 г. |

Удель-ный вес % |

Количество на 01.01.2001 г. |

Удель-ный вес % |

|

1 |

До востребования |

327 |

22 |

373 |

22 |

|

2 |

Региобанк накопительный 10% |

3 |

0 |

0 | |

|

3 |

Региобанк-Пенсионный |

320 |

21 |

763 |

45 |

|

4 |

Региобанк-Специальный |

57 |

4 |

412 |

25 |

|

5 |

Сроком на 31 день |

169 |

11 |

0 | |

|

6 |

Региобанк-Универсальный, С рождеством 2000 |

113 |

7 |

0 | |

|

7 |

Региобанк-99 |

522 |

34 |

0 | |

|

8 |

Сроком свыше 1 года |

4 |

0 |

1 |

0 |

|

9 |

Текущие счета нерезидентов в рублях |

4 |

0 |

7 |

0 |

|

10 |

Региобанк 2000-рубли |

0 |

124 |

7 | |

|

Итого по рублевым вкладам |

1519 |

100 |

1680 |

100 |

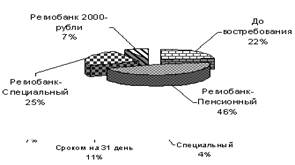

Рис. 2.2. Структура вкладов в рублях в АКБ "Региобанк" на 01.01.2000 г.

Рис.2.3. Структура вкладов в рублях в АКБ "Региобанк" на 01.01.2001 г.

Из таблицы 2.4. видно, что наибольший удельный вес в общем количестве рублевых вкладов имеют следующие виды вкладов.

На 01.01.2000 г.:

Региобанк-99 - 34%;

До востребования - 22%;

Региобанк-пенсионный - 21%.

На 01.01.2001 г.:

Региобанк-пенсионный - 45%;

Региобанк-специальный - 25%;

До востребования - 22%.

По сравнению с 1999 г. в 2000 г. в структуре вкладов произошли следующие изменения: увеличился удельный вес срочных пенсионных вкладов на 24 %, открыт новый вид вклада "Региобанк-специальный", удельный вес которого составил 25%, количество вкладов до востребования изменилось незначительно.

Наибольший остаток на 01.01.2001 г. имеют такие виды вкладов, как "Региобанк-пенсионный", "Региобанк-специальный", текущие счета нерезидентов в рублях.

Процентные ставки по всем видам вкладов разные. Изменение процентных ставок происходит в связи с изменением ставки рефинансирования ЦБ РФ и политикой самого банка. Так же при установлении процентных ставок по вкладам, АКБ "Региобанк" учитывает размер процентных ставок в банках г. Хабаровска.

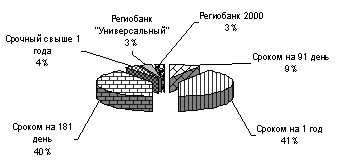

Проанализировав структуру вкладов в долларах США, можно отметить, что наибольший удельный вес занимают срочные вклады со сроками от 6 месяцев до 1 года.

Наибольший остаток имеют такие вклады, как срочный вклад на 1 год, срочный на 181 день, срочный на 91 день, "Региобанк-универсальный".

Таблица 2.5

|

Структура вкладов в долларах США в АКБ "Региобанк" | |||||

|

№ п/п |

Вид вклада |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

|

1 |

Сроком на 91 день |

70 |

12 |

79 |

9 |

|

2 |

Сроком на 360 дней |

116 |

19 |

0 | |

|

3 |

С рождеством 2000 |

71 |

12 |

0 | |

|

4 |

Сроком на 1 год |

50 |

8 |

354 |

41 |

|

5 |

Сроком на 181 день |

287 |

47 |

348 |

40 |

|

6 |

Срочный свыше 1 года |

11 |

2 |

34 |

4 |

|

7 |

Региобанк "Универсальный" |

0 |

29 |

3 | |

|

8 |

Региобанк 2000 |

0 |

23 |

3 | |

|

Итого по валютным вкладам |

605 |

100 |

867 |

100 |

Рис.2.4 Структура вкладов в долларах США на 01.01.2000 г.

Кроме приема срочных вкладов АКБ "Региобанк" открывает текущие счета физическим лицам резидентам и нерезидентам в иностранной валюте.

Региобанк открывает текущие счета физическим лицам резидентам при их личной явке в банк. При этом работнику представляется паспорт. За открытие счета "до востребования" взимается комиссия в размере 3долларов США.

На текущий счет могут быть зачислены:

Наличная иностранная валюта, внесенная этим физическим лицом или его доверенным лицом в кассу банка;

Иностранная валюта, переведенная этим физическим лицом с его валютного счета в Региобанке или из другого банка;

Иностранная валюта, переведенная за счет физического лица из-за границы.

При зачислении иностранной валюты, поступившей на счет из-за границы, взимается комиссия в размере 1% от суммы перевода.

Средства с текущего счета могут быть использованы для:

Получения наличной иностранной валюты (при этом согласно установленным тарифам, в случае выдачи в течение 2-х банковских дней после размещения наличных средств во вклад, взимается 5% от снимаемой суммы, в течение 3-5 банковских дней - 1%, в последующие дни - бесплатно);

Перечисления на другие счета этого физического лица;

Осуществления переводов за границу частного характера в пользу другого физического лица (не более 2 000 долларов США в один операционный день) или на другие цели согласно Положения ЦБ РФ № 39 (плата за лечение, обучение и др.). При этом в банк обязательно представляется договор о предоставляемых услугах и счет. За операцию по переводу за границу взимается комиссия в размере 0,5% от сумы перевода (но не менее 20 долларов США).

АКБ "Региобанк" открывает и ведет текущие счета в иностранной валюте физическим лицам-нерезидентам. Платежи со счета клиента производятся в пределах остатка средств на счете на основании его распоряжения (заявления). Операции по текущим счетам выполняются в течение 10 дней от даты их оформления.

Для открытия текущего счета в иностранной валюте клиент предоставляет следующие документы:

Паспорт;

Карточку с образцом подписи, которая заверяется подписью работника банка;

Договор на ведение банковского счета.

На текущий счет могут быть зачислены суммы:

Наличной иностранной валюты и платежных документов в иностранной валюте:

Ввезенных из-за границы с соблюдением таможенных правил (на основе таможенной декларации);

Полученных ранее с текущего счета того же владельца (основанием является справка формы 046007);

Приобретенных владельцем счета в установленном порядке на внутреннем валютном рынке;

Наличной иностранной валюты:

Переведенной на имя владельца счета из-за границы или в пределах территории РФ с других текущих счетов того же клиента или иных лиц нерезидентов в случаях, возврата платежей, выполненных ранее владельцем счета;

Начисленной банком в качестве процентов по текущему счету в иностранной валюте того же владельца;

Купленной на внутреннем валютном рынке за счет средств с текущего счета в рублях того же владельца.

Средства с текущего валютного счета в иностранной валюте могут быть использованы:

Для платежей за границу в принятой банковской форме;

Для получения наличной иностранной валюты или платежных документов в иностранной валюте с одновременной выдачей справки формы 0406007;

Для платежей на оплату товаров (работ, услуг) на счета предприятий, организаций, имеющих лицензию ЦБ РФ на реализацию товаров на территории РФ за иностранную валюту;

Для перечисления в другие уполномоченные банки на имя владельца счета;

Для продажи за рубли на внутреннем валютном рынке в порядке, установленном ЦБ РФ.

Проследим динамику открытия текущих счетов резидентами и нерезидентами в иностранной валюте.

Таблица 2.6

|

Текущие счета резидентов в иностранной валюте | |||||

|

№ п/п |

Вид счета |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

|

1 |

Текущие счета в немецких марках |

21 |

4 |

23 |

2 |

|

2 |

Текущие счета в японских иенах |

3 |

1 |

8 |

1 |

|

3 |

Текущие счета в долларах США |

496 |

95 |

1160 |

97 |

|

Итого: |

520 |

100 |

1191 |

100 |

Из таблицы 2..5. и таблицы 2..6. видно, что наибольший удельный вес в структуре открытых текущих счетов резидентов и нерезидентов занимают счета в долларах США. Соответственно и остатки по этим счетам являются наибольшими. Затем по величине остатков следуют текущие счета нерезидентов в английских фунтах стерлингах, счета в японских иенах и счета в немецких марках.

Таблица 2.7

|

Текущие счета нерезидентов в иностранной валюте | |||||

|

№ п/п |

Вид счета |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

|

1 |

Текущие счета в японских иенах |

3 |

3 |

3 |

2 |

|

2 |

Текущие счета в английских фунтах стерлингах |

1 |

1 |

1 |

1 |

|

3 |

Текущие счета в долларах США |

102 |

96 |

139 |

97 |

|

Итого: |

106 |

100 |

143 |

100 |

Так же АКБ "Региобанк" привлекает денежные средства на счета в рублях и иностранной валюте с предоставлением в качестве доступа к ним банковских карт платежной системы "Региобанк-Универсал". Виды и условия счетов с предоставлением в качестве доступа к ним банковских карт представлены в Приложении 4.

Карточный проект Региобанка начал свое развитие 21 сентября 1994 года. Платежная система "Региобанк-Универсал" базируется на применении микропроцессорных карт с двумя чипами. Оба чипа могут содержать информацию о трех клиентских "кошельках" в различных видах валют. Помимо микропроцессора пластиковые карты Региобанка имеют магнитную полосу, которая в настоящее время не используется.

Региобанк выпускает несколько видов карт.

По виду финансовых взаимоотношений с клиентом:

Дебетные карты;

Дебетно-кредитные;

Кредитные.

По типу использования:

Личные - расчетная карта физического лица, одному картсчету соответствует одна карта;

Семейные - расчетные карты физического лица, одному личному картсчету соответствует несколько карт с различными лимитами. Ответственность за состояние картсчета несет лицо, заключившее договор - "Распорядитель счета";

Детские карты - карты для несовершеннолетних, аналогичны семейным;

Специализированные карты - расчетные карты для физических и юридических лиц, принимающиеся к обслуживанию определенными терминалами, например, автозаправочными станциями.

По методу обновления сальдо карты:

Дебетные карты (первоначально записанная на карту сумма уменьшается по мере выполнения транзакций. Пополнение карты производится в банке путем перезаписи информации на ЧИПе);

Дебетные с автоматическим пополнением (сальдо на карте автоматически возобновляется на любом терминале системы в момент выполнения транзакций. Период и сумма автоматического пополнения карты определяются договором между банком и клиентами.);

Дебетные с автоматическим пополнением и возможностью авторизации (помимо автоматического возобновления сальдо на карте имеется возможность On-line авторизации к счету клиента. Используется для крупных транзакций, когда сумма покупки превышает остаток, записанный на карте.).

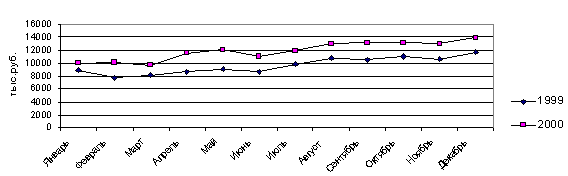

Проследим динамику остатков по карточным счетам на первое число каждого месяца за 1999 и 2000 гг.

Таблица 2.8

(тыс. руб.)

|

Динамика остатков по карточным счетам | |||

|

Месяц |

1999 год |

2000 год |

Прирост |

|

Январь |

8900 |

9980 |

1080 |

|

Февраль |

7800 |

10100 |

2300 |

|

Март |

8100 |

9700 |

1600 |

|

Апрель |

8600 |

11500 |

2900 |

|

Май |

9050 |

12050 |

3000 |

|

Июнь |

8700 |

11000 |

2300 |

|

Июль |

9800 |

11900 |

2100 |

|

Август |

10800 |

12950 |

2150 |

|

Сентябрь |

10500 |

13050 |

2550 |

|

Октябрь |

11000 |

13100 |

2100 |

|

Ноябрь |

10600 |

13000 |

2400 |

|

Декабрь |

11700 |

13900 |

2200 |

|

Итого: |

115550 |

142230 |

26680 |

Рис. 2.6. Остатки по карточным счетам на первое число месяца (тыс. руб.)

Проанализировав таблицу 2.8 следует отметить, что остатки по карточным счетам в 2000 году выросли на 26 680 тыс. руб. по сравнению с 1999 годом. Среднемесячное увеличение остатков по карточным счетам в 2000 году составило 2 233 тыс. руб. Исходя из этого, можно говорить об укреплении ресурсной базы и росте доверия к банку со стороны населения, что, несомненно, положительно влияет на деятельность банка.

Похожие статьи

-

Значение обслуживания физических лиц для коммерческого банка С переходом к рынку изменяется место каждого отдельного гражданина в системе экономических...

-

Общая характеристика АКБ "Региобанк" История АКБ регионального развития (Региобанка) неотделима от истории развития страны и региона. Банки, как любые...

-

Привлечение средств физических лиц - Расчеты с физическими лицами Сбербанка России

Приоритетным направлением деятельности Волгоградского ОСБ 8621 является работа с населением в области привлечение вкладов. В этой сфере у банка...

-

Прием и выдача денежных средств без открытия счета - Денежные переводы физических лиц

Порядок и условия осуществления операций по переводу денежных средств из РФ и в РФ по поручению физических лиц со счета и без открытия банковского счета,...

-

Виды и характеристика депозитных операций - Расчеты с физическими лицами Сбербанка России

Среди выполняемых Сбербанком операций наибольший удельный вес занимают операции по вкладам. Вклады отличаются друг от друга условиями хранения, формами и...

-

Введение - Банковское обслуживание физических лиц

В условиях переходного периода проводимая в России радикальная экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность...

-

Депозиты - записи в банковских счетах, свидетельствующие о наличие определенных требований клиентов к банку. Вклад - деньги, передаваемые одним лицом...

-

Необходимо отметить, что работа с физическими лицами является приоритетным направление деятельности Региобанка, поскольку создает устойчивую и стабильную...

-

Вклады физических лиц - Рынок банковских услуг и его развитие в Кыргызстане

По данным НБКР, суммарный объем вкладов физических лиц в коммерческих банках до апрельских событий 2010 г. постепенно рос и составлял примерно 10 млрд....

-

Условия переводов денежных средств, Переводы вкладов - Денежные переводы физических лиц

Переводы вкладов Коммерческие банки выполняют поручения вкладчиков о переводе вкладов в рублях и иностранной валюте (всего вклада или части - по тем...

-

Общие положения - Денежные переводы физических лиц

При осуществлении Перевода денежных средств за пределы Российской Федерации физическое лицо, являющееся резидентом Российской Федерации, имеет право в...

-

Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

-

Специфика банковской деятельности определяется особенностями функционирования банка. Результатом этой деятельности является создание банковского...

-

Казахстанский фонд гарантирования вкладов физических лиц - Банковское дело

Система гарантирования депозитов призвана обеспечить возврат вкладов физических лиц в случае принудительной ликвидации банков, участвующих в Системе...

-

Привлечение средств во вклады и депозиты, МБК - Банковский аудит

Данный способ привлечения средств наиболее распространен, т. к. имеет довольно простой и отработанный механизм. Он позволяет работать со средствами не...

-

Согласно норм, закрепленных в статье 5 Федерального закона "О банках и банковской деятельности" кредитные организации вправе осуществлять переводы...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

В связи с переходом к рыночной модели экономики, началом функционирования двухуровневой банковской системы в нашей стране со всей остротой встает вопрос...

-

Пассивные операции банков - Принципы банковской отчетности

Пассивные операции связаны с формированием ресурсов банка, что отражается на его пассивных счетах. Характер пассивных операций определяется видами...

-

Открытие валютных счетов юридическим и физическим лицам - Обслуживание банковских счетов

Юридические лица относятся к той категории клиентов, которые ищут стабильные банки с хорошей репутацией, большой филиальной сетью и внушительным...

-

Валютный счет представляет собой вид банковского счета, открываемого уполномоченным банком клиенту, для учета средств клиента в денежных единицах...

-

Виды вкладов, принимаемых от физических лиц

Виды вкладов принимаемых от физических лиц Согласно Гражданского Кодекса банки могут предлагать своим клиентам вклады двух основных категорий: 1. Вклады...

-

Эквайринг - комплекс услуг по приему банковских карт к оплате в торговой точке. Кредитная организация, которая их оказывает, называется банком-эквайером....

-

Самым значительным в мире финансовым рынком является валютный, где ежедневно совершаются валютные операции коммерческих банков. Основными участниками...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

17 января 1992 года в Национальном Банке Республике Казахстан зарегистрирован коммерческий банк "Цеснабанк". АО "Цеснабанк" - единственный коммерческий...

-

Кредитные операции - Принципы банковской отчетности

Кредитование - предоставление банком привлеченных и (или) собственных денежных средств от своего имени и за свой счет на выше перечисленных условиях....

-

Реализация права на привлечение денежных средств во вклады и права вносить вклад - Банковское право

Правом на привлечение денежных средств во вклады обладают банки. Привлечение денежных средств во вклады является лицензируемым видом деятельности....

-

Обслуживание юридических лиц и&;nbsp;корпоративных клиентов. - Анализ деятельности ОАО "Бинбанк"

Обслуживание юридических лиц и корпоративных клиентов является приоритетным направлением работы ОАО "Бинбанк" с момента образования Банка. Это...

-

Перевод денежных средств - услуга, оказываемая многими российскими банками. Объем таких операций постоянно увеличивается, однако количество ошибок,...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

ООО "РУСФИНАНСБАНК" специализируется на потребительском кредитовании физических лиц и предлагает следующие направления: кредит на приобретение...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Основные понятия Чтобы разобраться с темой я предлагаю ознакомиться с следующими определениями: - Денежный перевод - сумма наличных денежных средств,...

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

Безналичные расчеты между физическими лицами - Содержание расчетов посредством платежных поручений

Раскрытие физическим лицам банковских счетов разрешает осуществить нормы Гражданского Кодекса РК, устанавливающего в статье 1 равноправие участников...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Разновидностью банковского целевого потребительского кредитования физических лиц, является автокредитование. Кредитование основано на...

-

Правила страхования вкладов физических лиц регулирует Закон о страховании вкладов физических лиц. Он устанавливает основные принципы системы страхования...

Ресурсная база АКБ "Региобанк" и место средств физических лиц при ее формировании - Банковское обслуживание физических лиц