Активные операции по обслуживанию физических лиц - Банковское обслуживание физических лиц

АКБ "Региобанк" предлагает к услугам физических лиц три вида кредитования:

Кредитование под заклад наличной иностранной валюты;

Кредитование под заклад золотых изделий;

Потребительское кредитование физических лиц под залог имущества.

К кредитованию физических лиц под заклад наличной иностранной валюты Региобанк преступил с апреля 1999 г. Кредитование под заклад наличной иностранной валюты имеет своей целью обеспечить текущие потребности заемщиков в денежных средствах на краткосрочный период. Данный вид кредита дает возможность хеджирования предпринимательского капитала физических лиц от риска и последствий девальвации национальной валюты.

Выдача потребительского кредита физическим лицам под заклад наличной иностранной валюты производится в пределах максимального кредита по данному виду кредитования, утвержденному на комитете по активам и пассивам.

Заемщиком может быть любое физическое лицо-резитент, достигшее 18 лет и имеющее регистрацию на территории РФ. Залогодателем наличной иностранной валюты может являться любое дееспособное физическое лицо-резидент, владеющее наличной иностранной валютой на праве собственности.

Кредит может быть выдан наличными денежными средствами или путем перечисления на лицевой счет заемщика.

За пользованием кредитом банк ежемесячно начисляет проценты в соответствии с процентной ставкой, установленной кредитным договором. Банк имеет право изменить размер процентной ставки в одностороннем порядке.

Управление ценных бумаг и валютного дилинга ежедневно до 9-30 предоставляет в Управление по обслуживанию населения распоряжение об установлении порогового и залогового значений курса доллара США по отношению к рублю.

Пороговое значение курса доллара США - в случае понижения ЦБ РФ официального курса доллара США до данного значения, а так же ниже этого значения, кредит переходит в разряд необеспеченного и банк вправе требовать увеличения суммы заклада наличной иностранной валюты или досрочного погашения кредита.

Залоговое значение - это значение курса доллара США, которое используется банком при оценке стоимости залога на момент заключения договора и учитывает умеренный риск снижения курса доллара США, а так же обеспечение возвратности основной суммы кредита и суммы процентов, подлежащую к начислению за все время использования кредита.

При поступлении заявки клиента на предоставление кредита, экономист Управления по обслуживанию населения производит проверку наличия и качества предоставленных документов согласно перечня:

Заявление на предоставление кредита под заклад наличной иностранной валюты установленной формы;

Паспорт.

На основании полученного заключения Служба безопасности и Управление ценных бумаг и валютного дилинга экономист готовит сводное заключение на предоставление кредита, в котором производит расчет необходимого размера обеспечения, учитывая при этом залоговое значение курса доллара США. Заключение всех служб и экономиста готовится не позднее следующего рабочего дня с момента поступления заявки на кредит.

После принятия решения о выдаче кредита экономит, готовит следующие документы для получения кредита:

Кредитный договор;

Договор заклада движимого имущества (наличной иностранной валюты);

Генеральное поручительство залогодателя;

Договор банковского счета с условием.

После полного подписания документов всеми сторонами производится экспертиза, пересчет и оприходывание наличной иностранной валюты. Затем производится выдача кредита на лицевой счет заемщика или через кассу банка.

С момента выдачи кредита экономист Управления по обслуживанию населения ежедневно контролирует соответствие порогового значения курса доллара США, указанного в кредитном договоре, с официальным курсом ЦБ РФ.

Выдача заложенной иностранной валюты залогодателю осуществляется только в случае полного погашения заемщиком кредита и процентов за пользование им.

В случае неисполнения заемщиком своих обязательств по кредитному договору, а так же при наступлении случаев досрочного истребования кредита, происходит обращение взыскания на заложенную иностранную валюту

Заемщик, в случае необходимости продления сроков кредита, предоставляет не позднее 3-х рабочих дней до истечения первоначального срока в Управление по обслуживанию населения заявление с просьбой в пролонгации. В случае принятия решения о пролонгации кредита готовится дополнительное соглашение к кредитному договору с указанием новых сроков погашения кредита.

Необходимо отметить, что расчет суммы кредита под заклад наличной иностранной валюты производится по следующим методикам.

Методика 1 - сумма кредита рассчитывается исходя из имеющейся валюты.

1. С= К * Св

С - стоимость предлагаемого обеспечения в рублях;

К - залоговый курс;

Св - сумма иностранной валюты, предоставляемой в заклад.

2. Ск= С/(1+(Пр*Срок)/(100*365))

Ск - сумма кредита;

Пр - процентная ставка по кредиту;

Срок - сумма кредита в рублях.

Методика 2 - известна сумма кредита, необходимо рассчитать сумму обеспечения.

1. С = (Ск*(Пр*Срок)/(100*365)+Ск)

С - стоимость предлагаемого обеспечения в рублях;

Ск - сумма кредита;

Пр - процентная ставка;

Срок - срок в днях.

2. Св = С/К

К - залоговый курс;

Св - сумма иностранной валюты предоставляемой в заклад.

Кредит под заклад наличной иностранной валюты выдается на срок от 1 до 6 месяцев под 23% годовых.

Второй вид кредита, который предоставляет АКБ "Региобанк" - это кредит под заклад золотых изделий или ломбардный кредит.

Данный кредит может быть выдан совершеннолетнему дееспособному физическому лицу, имеющему регистрацию на территории РФ.

Для получения кредита физическое лицо предъявляет эксперту ювелирные изделия из золота, паспорт или документ его заменяющий. Оценка ювелирных изделий производится по свободным договорным ценам, установленным Комитетом по управлению активами и пассивами, исходя из возможностей банка по реализации и конъюнктуры ранка драгоценных металлов.

В залог принимаются золотые ювелирные изделия следующих проб: 375, 500, 583, 585, 750, 950, 958.

Эксперт проверяет наличие знака удостоверения и знака пробы на клейме. Не золотые части ювелирных изделий (камни, эмаль, растяжки, пружинки, механизмы часов и т. д.) не оцениваются, а их масса отнимается из общей массы изделия и определяется визуально с помощью образцов камней и согласно перечню размеров скидок. Взвешивание ювелирных изделий производится с точностью до сотых долей грамма.

Оценив изделия, эксперт оформляет в 2-х экземплярах "Акт приема-передачи принятых в заклад ювелирных изделий", где проставляется:

Дата заклада;

ФИО заемщика;

Номер по порядку;

Наименование изделия;

- проба;

Вес;

Количество изделий;

Сумма оценки.

Акт подписывается экспертом и скрепляется печатью. Один экземпляр запаивается в пакет с ювелирными изделиями, а второй выдается клиенту для дальнейшего оформления кредита. Затем на основе акта клиента оформляется договор о выдаче кредита. Сумму кредита клиент получает в кассе банка.

При наступлении срока возврата кредита, либо в любой день в течение срока его исполнения, заемщик имеет право востребовать сданные в заклад ювелирные изделия, погасив при этом кредит и проценты по нему.

Не востребованные в срок предметы залога (по истечении 1 или 4 месяцев) реализуются через скупку ТОО "Алмаз" не реже 1 раза в месяц.

При поступлении средств (в оплату сданных ценностей) погашение производится отдельно по задолженности каждого заемщика.

Средства, причитающиеся заемщикам после погашения задолженности банку, учитываются одной суммой на специально выделенном для этого лицевом счете в течение 3-х лет и по истечении которых при не востребовании указанных сумм, они списываются в доходы банка.

В исключительных случаях, при непогашении кредита в установленный договором срок, заемщик может обратиться в банк с просьбой о приостановлении реализации заклада до 2-х недель.

До 25 марта 2001 г. кредит под заклад золотых изделий выдавался в размере 50 % от суммы оценки золотых изделий. 19 марта 2001 г. на Комитете по Управлению активами и пассивами было принято решение об изменении ставки дисконта с 50 % до 35 %. расчет ставки дисконта приведен в Приложении 5.

Изменение ставки дисконта до 35 % позволяет:

Полностью покрыть сумму кредита, процентов, издержки по реализации заклада (за 7 месяцев);

Уменьшить сумму резервирования обязательных резервов в ЦБ РФ;

Увеличить доходность данной операции на 30 %.

На сегодняшний день кредит выдается в размере 65% от суммы оценки заклада, процентная ставка за первые 3 месяца составляет 100% годовых (8,33% в месяц), за 4 месяц - 125% годовых (10,42 в месяц).

АКБ "Региобанк" кредитует физических лиц, предоставляя им потребительский кредит под залог движимого и недвижимого имущества. Закладываемое имущество может принадлежать как самому соискателю кредита, так и третьим лицам.

Основанием для выдачи кредита является решение Кредитного комитета или Правления банка. Кредитный комитет принимает решение о выдаче, пролонгации и изменениях иных условий сделки в случае, если сумма кредита не превышает 200 тыс. руб. и 10 тыс. долларов США или срок кредитования не превышает одного года.

Правление банка принимает решение о выдаче, пролонгации и изменении иных условий сделки, если сумма кредита превышает 200 тыс. руб. и 10 тыс. долларов США или срок кредитования превышает один год.

Кредит выдается на основании решения уполномоченного органа банка о выдаче кредита и заключении с заемщиком кредитного договора на выдачу потребительского кредита. Кредит выдается наличными деньгами через кассу банка. По желанию заемщика кредит может быть перечислен безналичным порядком на счет заемщика, указанный им в заявлении на получении кредита.

Сроки и суммы погашения кредитов и процентов предусматриваются кредитным договором.

На сегодняшний день в банке открыто порядка 1 900 договоров на выдачу кредита под заклад золотых изделий; 100 договоров на выдачу кредита под заклад наличной иностранной валюты; 120 договоров на выдачу потребительского кредита работникам банка.

Из написанного выше видно, что до 90% всего объема кредитования приходится на кредитование под залог золотых изделий. Это объясняется тем, что данный кредит имеет достаточно простую и быструю процедуру выдачи для клиента.

Для банка этот вид кредита является трудоемким, так как по всем выданным кредитам необходимо создавать резерв на возможные потери по ссудам и, соответственно, этот вид кредита не является исключением. Так же необходимо учитывать тот факт, что в среднем выдается до 50 кредитов в день.

Помимо создания резерва под обесценение, банк резервирует на счете в ЦБ 7 % от суммы, оставшейся после реализации заложенных золотых изделий и погашения суммы основного долга и процентов по кредиту.

2.5. Прочие операции и услуги по обслуживанию физических лиц в АКБ "Региобанк"

Помимо традиционных операций по приему вкладов и кредитованию, АКБ "Региобанк" предлагает физическим лицам следующие операции и услуги:

Осуществление переводов иностранной валюты за границу и получение переводов из-за границы;

Валютно-обменные операции;

Хранение ценностей в депозитных ячейках.

АКБ "Региобанк" осуществляет операции по переводам иностранной валюты из РФ и в РФ физическим лицам резидентам и нерезидентам. Предусматривается проведение этих операций, как через открытые текущие валютные счета, так и без открытия текущего валютного счета. Этот порядок не распространяется на индивидуальных предпринимателей. Индивидуальные предприниматели осуществляют перевод иностранной валюты, в соответствии с валютным законодательством, только через текущие валютные счета.

Исполнение заявлений физического лица о переводе иностранной валюты из РФ с открытием текущего валютного счета, поступившие в банк в течение дня, производятся на следующий рабочий день.

Исполнение заявлений физического лица о переводе иностранной валюты без открытия текущего валютного счета производятся в день поступления заявления.

При осуществлении переводов за границу с текущего валютного счета физических лиц резидентов и нерезидентов не требуется предоставление документов, легализующих иностранную валюту.

Перевод иностранной валюты из РФ с текущих счетов физических лиц-нерезидентов осуществляются без ограничения суммы перевода в пределах остатка средств на счете, учитывая сумму комиссии за перевод.

Перевод иностранной валюты с текущих счетов физических лиц-резидентов осуществляется в пределах сумм, указанных в предоставленных клиентом документах, предусмотренных разделом 2 Положения БВ № 39 на цели в соответствии с пунктами 1.2; 1.3; 1.6; 1.7; 1.8; 1.9; 1.20, 1.22. При осуществлении переводов частного характера с текущего валютного счета физического лица резидента, сумма не должна превышать 2 000 долларов США в один операционный день.

Перевод иностранной валюты из РФ без открытия текущего валютного счета осуществляется в пределах сумм, указанных в оформленных таможенными органами документе, подтверждающем ввоз физическим лицом нерезидентом наличной иностранной валюты или справки формы 0406007. Справка формы 0406007 может быть получена нерезидентом в результате совершения следующих операций:

Получения средств по переводу иностранной валюты в РФ из-за границы без открытия счета;

Снятия наличной иностранной валюты со своего текущего валютного счета, открытого в уполномоченном банке;

Покупки наличной иностранной валюты на внутреннем валютном рынке РФ в порядке, установленном БР;

Получение иностранной валюты от продажи платежных документов в иностранной валюте уполномоченному банку в порядке, установленном БР.

Для физических лиц-резидентов перевод иностранной валюты из РФ осуществляется в пределах сумм, переведенных, ввезенных или пересланных в РФ при соблюдении таможенных правил и указанных в декларации или на ином документе, подтверждающем перевод, ввоз или пересылку иностранной валюты в РФ.

Для осуществления перевода клиент заполняет заявление, в котором указываются следующие реквизиты:

ФИО отправителя на русском языке, которое дублируется печатными латинскими буквами;

Данные паспорта отправителя;

Адрес проживания и контактный телефон;

Резидент (нерезидент);

Наименование валюты;

Сумма перевода (цифрами и прописью);

Полное наименование банка получателя на английском языке с обязательным указанием адреса и кода банка в системе SWIFT или других платежных системах;

Имя, номер счета и адрес получателя;

Цель перевода;

Подпись клиента.

При осуществлении переводов за границу без открытия счета, клиент вносит наличную иностранную валюту в операционную кассу. Сумма вносимых наличных денежных средств должна равняться сумме перевода с учетом комиссии на перевод.

Переводы иностранной валюты в РФ, поступившие в банк из-за границы в пользу физических лиц, зачисляются на счета 40909 "Невыплаченные переводы из-за границы" - для резидентов; 40910 - для нерезидентов.

При невозможности выдачи перевода в связи с отсутствием платежных инструкций банка корреспондента, либо с неявкой переводополучателя иностранная валюта, переведенная в РФ, возвращается банку отправителю по истечении 6 месяцев от даты зачисления иностранной валюты на счет (если банк-переводоотправитель не предоставит другие инструкции).

При обращении клиента для получения иностранной валюты, переведенной в РФ без открытия текущего валютного счета, ответственный исполнитель предоставляет для заполнения бланк заявления на получение перевода. При получении физически лицом резидентом переведенной в РФ иностранной валюты, не связанной с осуществлением предпринимательской деятельности, а также инвестиционной деятельности или приобретение прав на недвижимое имущество, в заявлении на получение иностранной валюты должно быть указано основание перевода (дарение, погашение долга по договору займа и т. п.).

При получении физическим лицом нерезидентом валюты, ранее переведенной в РФ в его пользу, без открытия текущего валютного счета, либо с последующим зачислением на его текущий валютный счет, оформляется справка формы 0406007.

Проанализируем операции по осуществлению и получению переводов.

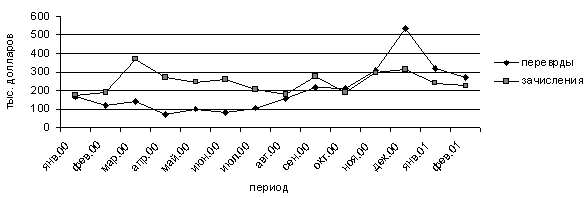

Из таблицы 2.9 видно, что в среднем ежемесячно в банке осуществляется 72 операции по переводам иностранной валюты за границу на сумму 200 тыс. долларов США и 94 операции по зачислению поступивших из-за границы переводов в сумме 245 тыс. долларов США.

Таблица 2.9

Переводы и зачисления иностранной валюты физическим лицам резидентам и нерезидентам через текущий счет ( тыс. дол.)

|

Период |

Переводы |

Зачисления | ||

|

Сумма |

Количество |

Сумма |

Количество | |

|

Янв.00 |

165 |

74 |

176 |

57 |

|

Фев.00 |

120 |

70 |

190 |

74 |

|

Мар.00 |

138 |

71 |

368 |

109 |

|

Апр.00 |

70 |

38 |

268 |

78 |

|

Май.00 |

102 |

58 |

245 |

92 |

|

Июн.00 |

80 |

48 |

260 |

96 |

|

Июл.00 |

106 |

59 |

206 |

82 |

|

Авг.00 |

153 |

66 |

179 |

85 |

|

Сен.00 |

216 |

93 |

277 |

100 |

|

Окт.00 |

208 |

76 |

189 |

86 |

|

Ноя.00 |

310 |

101 |

293 |

97 |

|

Дек.00 |

535 |

104 |

314 |

141 |

|

Янв.01 |

322 |

78 |

239 |

97 |

|

Фев.01 |

268 |

72 |

224 |

116 |

|

В среднем |

200 |

72 |

245 |

94 |

Рис. 2.7 Переводы и зачисления иностранной валюты физическими лицами резидентами и нерезидентами через текущий счет

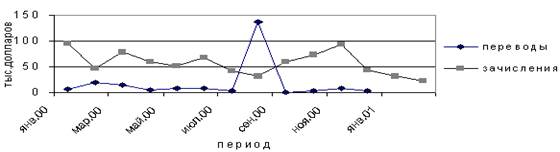

Проанализировав таблицу 2.10, можно сказать, что переводы без открытия счета используются в 10 раз реже, чем переводы по текущим счетам.

Это связано с тем, что переводы без открытия счета носят разовый характер в отличие от переводов по текущим счетам, которые имеют систематический характер, а так же то, что переводы без открытия счета достаточно дорогостоящие. За перевод без открытия счета взимается комиссия в размере 20 долларов США.

АКБ "Региобанк" предоставляет услуги по хранению ценностей в депозитных ячейках (индивидуальном банковском сейфе). Операции по предоставлению клиентам индивидуальных банковских сейфов производятся в депозитарии банка.

Таблица 2.10 - Переводы и зачисления иностранной валюты физическим лицам резидентам и нерезидентам без открытия счета (тыс. дол.)

|

Период |

Переводы |

Зачисления | ||

|

Сумма |

Количество |

Сумма |

Количество | |

|

Янв.00 |

6 |

5 |

95 |

65 |

|

Фев.00 |

20 |

15 |

46 |

53 |

|

Мар.00 |

15 |

13 |

78 |

72 |

|

Апр.00 |

5 |

5 |

60 |

65 |

|

Май.00 |

9 |

7 |

52 |

62 |

|

Июн.00 |

9 |

6 |

68 |

80 |

|

Июл.00 |

4 |

3 |

41 |

43 |

|

Авг.00 |

136 |

15 |

31 |

48 |

|

Сен.00 |

0,2 |

1 |

60 |

44 |

|

Окт.00 |

3 |

3 |

74 |

51 |

|

Ноя.00 |

8 |

5 |

93 |

75 |

|

Дек.00 |

4 |

2 |

44 |

53 |

|

Янв.01 |

32 |

38 | ||

|

Фев.01 |

24 |

38 | ||

|

В среднем |

18 |

7 |

57 |

56 |

Рис.2.8 Переводы и зачисления иностранной валюты без открытия текущего счета

Между банком и клиентом заключается договор на хранение ценностей в индивидуальном банковском сейфе. При заключении договора клиенту предоставляется информация по индивидуальным банковским сейфам. При согласии клиента с условиями договора работником банка заполняется личная карточка клиента, куда вносятся:

ФИО;

Место жительства;

Паспортные данные;

Номер телефона клиента;

Дата заключения договора.

После заключения договора клиенту выдается второй экземпляр договора и ключ от индивидуального банковского сейфа и называется номер последнего. Клиент имеет право оформить доверенность на лицо, которому может передавать ключ и доверять пользоваться ценностями, хранящимися в индивидуальном банковском сейфе.

За пользование индивидуальным банковским сейфом взимается плата, которая зависит от размера сейфа. Так, например, стоимость месячного хранения ценностей в депозитных сейфах размером:

- 20 х 30 х 15 (см) - 150 руб.; 55 х 45 х 70 (см) - 600 руб.

Так же клиент должен внести обязательный страховой депозит в размере 450 руб. не зависимо от размера сейфа.

Клиент - физическое лицо производит оплату услуг по объявлению на взнос наличными.

До истечения срока действия договора клиент имеет право на пролонгацию действия договора, подписав дополнительное соглашение, оплатив стоимость услуги. Если действие договора прекращается, то клиент изымает принадлежащие ему ценности и предъявляет сейф должностному лицу для визуального осмотра. После осмотра клиент сдает ключ от индивидуального банковского сейфа работнику банка. В случае утери ключа клиент письменно или по телефону извещает банк об утере ключа. За утерю ключа с клиента взимается плата на восстановление расходов по ремонту депозитного сейфа в размере 2 500 руб.

По истечении 30 дней с момента окончания срока действия договора, когда банковский сейф не освобожден клиентом, должностное лицо банка комиссионно вскрывает индивидуальный банковский сейф клиента с составлением акта и описью обнаруженных в нем ценностей. Обнаруженные ценности передаются на хранение в хранилище банка, а обнаруженные документа сдаются в архив и хранятся в течение 3-х лет. По окончании данного срока хранения документа подлежат уничтожению, а обнаруженные ценности передаются в доходы банка.

Следующим направлением деятельности по обслуживанию физических лиц является проведение валютно-обменных операций.

Согласно инструкции ЦБ РФ от 27.02.95 № 27 все валютно-обменные операции должны совершаться в обменном пункте. АКБ "Региобанк" проводит валютно-обменные операции в самом банке и в двух обменных пунктах, расположенных в здании ТОО "Алмаз" и магазине "Самсунг-Амур".

АКБ "Региобанк" проводит следующие валютно-обменные операции:

Покупка и продажа наличной иностранной валюты за наличные рубли;

Покупка и продажа платежных документов в иностранной валюте за наличные рубли, а так же продажа и оплата платежных документов в иностранной валюте за наличную иностранную валюту;

Прием на экспертизу денежных знаков иностранных государств;

Обмен (конверсия) наличной иностранной валюты одного иностранного государства на наличную иностранную валюту другого государства;

Обмен денежного знака иностранного государства одного года выпуска на денежный знак другого года выпуска.

Валютно-обменные операции проводятся со следующими иностранными валютами:

Доллары США;

Немецкие марки;

Японские иены;

Китайские юани.

Кросс-курс обмена (конверсии) наличной иностранной валюты устанавливается для немецкой марки и японской иены к доллару США.

За проведение отдельных валютно-обменных операций взимается комиссия, так, например, за обмен денежного знака одного года выпуска на другой, комиссия составляет 1 % , а за прием на экспертизу денежного знака иностранного государства - 40 %.

Из всего выше написанного видно, что АКБ "Региобанк" предлагает достаточно широкий спектр услуг по обслуживанию физических лиц.

Похожие статьи

-

Ресурсная база формируется в результате проведения банком пассивных операций. В ресурсную базу включаются собственные средства банка, заемные и...

-

Валютный счет представляет собой вид банковского счета, открываемого уполномоченным банком клиенту, для учета средств клиента в денежных единицах...

-

Операции с ценными бумагами и иностранной валютой - Расчеты с физическими лицами Сбербанка России

Важным направлением деятельности Сберегательного банка являются операции с ценными бумагами. К ценным бумагам Сберегательного банка относятся бумаги,...

-

Самым значительным в мире финансовым рынком является валютный, где ежедневно совершаются валютные операции коммерческих банков. Основными участниками...

-

Значение обслуживания физических лиц для коммерческого банка С переходом к рынку изменяется место каждого отдельного гражданина в системе экономических...

-

Виды и характеристика депозитных операций - Расчеты с физическими лицами Сбербанка России

Среди выполняемых Сбербанком операций наибольший удельный вес занимают операции по вкладам. Вклады отличаются друг от друга условиями хранения, формами и...

-

Валютные депозитные операции - это деятельность банков по привлечению денежных средств, номинированных в валютах, отличных от национальной, для...

-

Кредитные операции - Расчеты с физическими лицами Сбербанка России

Уже давно в привычную жизнь вошло такое понятие как кредитование физических лиц, или как еще говорят, кредиты частным лицам. В настоящее время, кредиты...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу, возможность безналичной оплаты товаров...

-

Для оформления операций по депозитам в Банке применяются: лицевой счет, депозитная (вкладная) книжка, операционный журнал, приходно-расходные ордера,...

-

Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Общие положения - Денежные переводы физических лиц

При осуществлении Перевода денежных средств за пределы Российской Федерации физическое лицо, являющееся резидентом Российской Федерации, имеет право в...

-

Прием и выдача денежных средств без открытия счета - Денежные переводы физических лиц

Порядок и условия осуществления операций по переводу денежных средств из РФ и в РФ по поручению физических лиц со счета и без открытия банковского счета,...

-

Необходимо отметить, что работа с физическими лицами является приоритетным направление деятельности Региобанка, поскольку создает устойчивую и стабильную...

-

Кредитование физических лиц - Банковское кредитование

В каждом коммерческом банке есть свои положения (инструкции) по порядку оформления кредитов физическим лицам. В этих положениях (инструкциях) банками...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

-

Разовые (целевые) ссуды. Кредиты, которые предоставляются заемщикам на удовлетворение различных потребностей. При этом каждая ссуда оформляется...

-

Кредитные операции - Принципы банковской отчетности

Кредитование - предоставление банком привлеченных и (или) собственных денежных средств от своего имени и за свой счет на выше перечисленных условиях....

-

Технологическая процедура выдачи кредита коммерческим банком Представляется необходимым исследовать данную тему в непосредственной привязке с...

-

Кредит (от лат. Creditum - ссуда, долг) - это предоставление денег или товаров в долг на гарантированных условиях возвратности, платности и срочности....

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Для оценки кредитоспособности заемщика - физического лица используется методика кредитного скоринга. Скоринг (от английского scoring - подсчет очков)...

-

Помимо расчетов наличными деньгами к вопросам организации наличного денежного обращения в соответствии со ст. 34 Закона о Центральном банке РФ относится...

-

Учет выдачи кредитов: А) при выдаче кредита наличными деньгами и/ или путем зачисления денежных средств на счет банковской карты или на счет физического...

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

Вклады физических лиц - Рынок банковских услуг и его развитие в Кыргызстане

По данным НБКР, суммарный объем вкладов физических лиц в коммерческих банках до апрельских событий 2010 г. постепенно рос и составлял примерно 10 млрд....

-

В связи с переходом к рыночной модели экономики, началом функционирования двухуровневой банковской системы в нашей стране со всей остротой встает вопрос...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Обслуживание юридических лиц и&;nbsp;корпоративных клиентов. - Анализ деятельности ОАО "Бинбанк"

Обслуживание юридических лиц и корпоративных клиентов является приоритетным направлением работы ОАО "Бинбанк" с момента образования Банка. Это...

-

Виды валютных операций - Федеральный закон о банках и банковской деятельности

* Осуществление расчетов в иностранной валюте, а именно -- ее перевод со счета клиента и зачисление платежей на счет клиента. При поставке клиентами...

-

Валютные операции - Принципы банковской отчетности

Валютные операции осуществляются с помощью счетов в инвалюте. Существуют следующие виды специальных счетов: специальный транзитный валютный счет...

-

Порядок открытия валютных счетов и счетов нерезидентов в валюте - Технологии банковских операций

При открытии счета юридическое лицо в соответствии с Инструкцией, должно представить в банк следующие документы: 1. заявление владельца счета на открытие...

-

Классификация и понятие валютных операций коммерческих банков - Технологии банковских операций

Валюта - это вообще название денежной единицы разных стран, обязательной для приема в уплату за товары и услуги, покупаемые на территории данной страны....

-

Валютные операции банков -- одни из наиболее сложных и разноплановых операций, единое определение которых дать практически невозможно. С точки зрения...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

ООО "РУСФИНАНСБАНК" специализируется на потребительском кредитовании физических лиц и предлагает следующие направления: кредит на приобретение...

-

Казахстанский фонд гарантирования вкладов физических лиц - Банковское дело

Система гарантирования депозитов призвана обеспечить возврат вкладов физических лиц в случае принудительной ликвидации банков, участвующих в Системе...

-

При приеме денежно-расчетных документов ответственный исполнитель (бухгалтер, контролер) обязан проверить, соответствует ли документ установленной форме...

Активные операции по обслуживанию физических лиц - Банковское обслуживание физических лиц