Методология, Методы оценок операционного риска - Оценки операционного риска кредитной организации

Методы оценок операционного риска

Как было сказано в предыдущей главе, деятельность любого коммерческого банка всегда связана с операционным риском, которая в свою очередь зависит от человеческого фактора, а также от технических систем, методов и моделей реализации всех операций, их анализа и учета. Последствия от событий, связанных с операционным риском могут привести к значительным прямым и косвенным потерям или даже банкротству компаний. Подобные громкие банкротства последних лет, причиной которых были ошибки в системе управления рисками, указывают на масштаб недостаточной проработанности вопросов минимизации и предотвращения потерь от наступления событий, связанных с операционным риском. Отсутствие достоверных статистических данных, неоднородная характеристика операционного риска, которая должна быть специфичной для каждого из банков делают невозможным применение стандартных методов и моделей измерения рисков и управление финансовыми рисками, применяемых в теории риск-менеджмента. Однако, непоследовательные записи и неоднородная природа операционного риска усложняют даже самые надежные методы измерения операционного риска.

Базель II уделяет непосредственное внимание операционному риску, поскольку, например, на западе данный вид риска занимает второе место по величине потенциальных убытков, находясь между кредитным риском (первое место) и рыночным риском (третье место).[6]

Основная цель управления операционным риском, согласно первоисточникам, состоит в выявлении факторов и причин возникновения риска, и как продолжение - его минимизация посредством совершенствования бизнес-процессов. В сущности, операционный риск - это некий внутренний риск кредитной организации, в основном независящий от внешних факторов. Однако разработки общих принципов управления операционным риском и конкретных методов для его расчета Базельский комитет не предложил, предоставив сделать это банкам самостоятельно.

Тем не менее, Базельский комитет определил следующие различные подходы к расчету величины капитала на покрытие операционного риска:

- § Базовый индикативный подход (BIA, Basic Indicator Approach) § Стандартизированный подход (TSA, The Standardized Approach), альтернативный стандартизированный подход (ASA) § Продвинутые подходы (AMA, Advanced Measurement Approach),

В то время как последние включают в себя еще четыре подхода:

- O Подход внутреннего измерения (IMA, Internal Measurement Approach) O Подход на основе распределения потерь (LDA, Loss Distribution Approach) O Подход на основе моделирования сценариев (SBA, Scenario-based approach) O Подход оценочных карт или балльно-весовой подход (SCA, Scorecard Approach)

Иерархия, представленная выше, представляет собой три подхода расчета требований к капиталу под операционный риск в зависимости от возрастания сложности и чувствительности к риску. Банки вправе придерживаться любого из возможных подходов по мере разработки более продвинутых систем и применять их на практике. [4]

Кредитно-финансовые организации, которые имеют значительные операционные риски, должны использовать более продвинутый подход по сравнению с базовым подходом, соответствующий их профилю. [4]

Также банк вправе использовать базовый или стандартизованный подходы для одних частей его деятельности и АМА подходы для прочих частей, при условии соблюдения должных минимальных требований. [4]

В случае получения организацией лицензии на право использования более продвинутого подхода, она не сможет самостоятельно принять решение на использование иных, более простых, подходов. Однако если орган надзора решит, что банк, использующий подобный метод, больше не удовлетворяет его требованиям, надзор может попросить, чтобы банк вернулся к более простому подходу к части или всем своим операциям, пока не будут выполнены условия для возврата к использованию продвинутого подхода. [4]

Базовый индикативный подход

Банки, пользующиеся базовым индикативным подходом, обязаны рассчитывать величину капитала под операционный риск, равную средней величине за последние три года. Данный показатель, выражается в фиксированных процентах положительного ежегодного валового дохода. Показатели за год, когда валовый доход был меньше или равным нулю, исключаются как из знаменателя, так и из числителя при расчете средней величины. [4]

Формула базового индикативного подхода для оценки операционного риска представлена следующим образом:

,

Где:

KBIA - требование к капиталу в рамках базового индикативного подхода;

GI - ежегодный положительный валовый доход за последние три года;

N - количество лет из последних трех, в которых валовый доход банка был положительным;

Б = 15%, - данный показатель, установленный базельским комитетом, относится к отраслевому уровню требуемого капитала, а также к отраслевому уровню индикатора. [4]

Валовый доход банка равен сумме чистого процентного дохода и чистого непроцентного дохода.

Этот показатель:

- - включает все возможные резервы; - включает все операционные издержки; - исключает убытки/прибыли из банковского портфеля от продажи ценных бумаг; - исключает нерегулярные позиции, а также доход от страхования.[4]

Стандартизированный и альтернативный стандартизированный подходы

Стандартизированный подход

В стандартизованном подходе банковская деятельность разделяется на восемь бизнес-линий:

- 1. корпоративное финансирование, 2. торговля и продажи, 3. розничные банковские операции, 4. коммерческие банковские операции, 5. платежи и расчеты, 6. агентские услуги, 7. управление активами, 8. розничные брокерские услуги. [4]

Более подробное описание бизнес-линий содержится в Приложении 1.

Валовый доход является общим показателем масштаба операций и ожидаемого масштаба операционных рисков в рамках каждой из бизнес-линий. Требование к капиталу в стандартизированном подходе рассчитывается как перемножение валовых доходов и соответствующего фактора (вx), для каждой из бизнес-линий. [4]

Не мало важно, что для стандартизованного подхода валовый доход измеряется для каждой бизнес-линии в отдельности, а не для организации в целом. [4]

Общая сумма требований к капиталу определяется как арифметическое среднее суммирования требований для каждой бизнес-линии за каждый год. В любом из годов отрицательный показатель валового дохода у какой-то из бизнес-линий может с легкостью компенсироваться положительной величиной у другой. Тем не менее, если совокупное требование к капиталу для всех бизнес-линий в одном из годов является отрицательным, то числитель для этого года будет равен нулю. [4]

Формула стандартизированного подхода для оценки операционного риска представлена следующим образом:

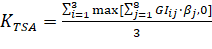

,

Где:

KTSA - требование к капиталу в стандартизированном подходе,

GI1-8 - совокупный ежегодный валовый доход для каждой из бизнес-линий,

В1-8 - процент, установленный Базельским комитетом, связывающий уровень требований к капиталу с уровнем валового дохода по каждой из бизнес-линий. [4]

Значение Вx представлено в следующей таблице:

|

Вx |

Бизнес-линии |

Бета-факторы |

|

В1 |

Корпоративное финансирование |

18% |

|

В2 |

Торговля и продажи |

18% |

|

В3 |

Розничные банковские операции |

12% |

|

В4 |

Коммерческие банковские операции |

15% |

|

В5 |

Платежи и расчеты |

18% |

|

В6 |

Агентские услуги |

15% |

|

В7 |

Управление активами |

12% |

|

В8 |

Розничные брокерские услуги |

12% |

Альтернативный стандартизованный подход

По решению национальных органов надзора организации может быть предложено применить альтернативный стандартизованный подход. Для использования данного метода для оценки операционного риска банку следует продемонстрировать органам, что этот подход для его деятельности является лучшим, нежели остальные. Если же банку разрешается использовать данный метод, то решение о возвращении к стандартизированному подходу не может быть предпринято банком самостоятельно. По мнению Базельского комитета, крупные банки, занимающие основную долю банковского рынка, не будут использовать альтернативный стандартизированной подход. [4]

В рамках этого метода требование к расчету капитала аналогично стандартизованному подходу, за исключением следующих двух бизнес-линий: розничные банковские операции и коммерческие банковские операции. Для данных бизнес-направлений авансы и кредиты, умноженные на фиксированную переменную m, заменяют валовый доход в качестве индикатора риска. Для остальных бизнес-линий показатель в не изменился. [4]

Формула альтернативного стандартизированного подхода для оценки операционного риска представлена следующим образом:

,

Где:

КRB - требование к показателю капитала для бизнес-линии;

ВRB - бета для банковской бизнес-линии;

LАRB - совокупные непогашенные розничные авансы и кредиты;

M = 0,035. [4]

В рамках данного метода совокупность авансов и кредитов в бизнес-линии состоит из общих показателей следующих кредитных портфелей:

- - розничный; - SME, рассматриваемые как розничные; - приобретенная дебиторская задолженность. [4]

Для коммерческих банковских операций совокупность авансов и кредитов включает в себя следующие кредитные портфели:

- - корпоративный; - суверенный; - банковский; - специализированного кредитования; - SME, рассматриваемые как корпоративные; - приобретенная корпоративная дебиторская задолженность.

Также данный метод подразумевает включение в себя балансовой стоимости ценных бумаг банковского портфеля. При применении альтернативного стандартизированного портфеля банки могут при желании объединять розничные и коммерческие банковские операции, используя в = 15%. Также банки, которые не могут распределить валовый доход по шести бизнес-линиям, могут консолидировать общий валовый доход для этих шести линий, используя в = 18%.[4]

Как и для стандартизированного метода для оценки операционного риска, требования к капиталу у подхода ASA рассчитываются как сумма требований к регулятивному капиталу для каждой из восьми бизнес-направлений.

Продвинутые подходы

Если говорить об использовании усовершенствованных подходов, то в этом случае требование к капиталу будет равно показателю риска, определяемому системами банка, которые измеряют операционный риск посредством количественных и качественных факторов для данного подхода, описанных ниже. Использование продвинутого подхода должно быть одобрено органами надзора. Банк, использующий АМА подход, вправе использовать его и для своих дочерних подразделений под должным надзором органов, даже если сами подразделения не имеют значительного влияния по сравнению с основной организацией. При этом, руководство каждого из дочерних организаций отвечает за собственную оценку операционных рисков и его системы управления. [4]

Приемлемость использования данного подхода банком будет учитывать степень развития метода, а также насколько достоверно принятая методика отражает показатели операционного риска на практике. По мнению Базельского комитета банки, которые будут использовать усовершенствованные подходы, продолжат усовершенствование методик по оценки операционного риска, не опираясь на уже предложенные подходы, основанные на показателях валового дохода.

Похожие статьи

-

Стандартизированный и альтернативный стандартизированный подходы - Методы оценки операционного риска

Стандартизированный подход В стандартизованном подходе банковская деятельность разделяется на восемь бизнес-линий: 1. корпоративное финансирование, 2....

-

Обзор литературы - Методы оценки операционного риска

Как уже обсуждалось ранее, актуальность проблемы операционного риска появилась в начале XXI века. И почти сразу повсеместно заинтересовала многих...

-

Базовый индикативный подход - Методы оценки операционного риска

Банки, пользующиеся базовым индикативным подходом, обязаны рассчитывать величину капитала под операционный риск, равную средней величине за последние три...

-

Основные результаты и выводы - Методы оценки операционного риска

На основании полученных результатов о значимости факторов для базового индикативного подхода и стандартизированного подхода сделаем графическую...

-

Сравнительный анализ подходов - Методы оценки операционного риска

До того, как провести сравнительный анализ двух подходов для оценки операционного риска в банке: базового индикативного подхода BIA и...

-

Методология, Методы оценки операционного риска - Методы оценки операционного риска

Методы оценки операционного риска Как было сказано в предыдущей главе, деятельность любого коммерческого банка всегда связана с операционным риском,...

-

Требования для методов оценок операционного риска - Методы оценки операционного риска

Ш Базовый подход Наиболее простым подходом к оценке операционного риска является базовый индикативный подход, в целях которого организации обязаны...

-

Продвинутые подходы - Методы оценки операционного риска

Если говорить об использовании усовершенствованных подходов, то в этом случае требование к капиталу будет равно показателю риска, определяемому системами...

-

Введение - Оценки операционного риска кредитной организации

В данной работе, мы анализируем операционный риск на примере Банковского рынка . В первой главе мы подробно рассмотрим все теоретические аспекты...

-

Заключение - Методы оценки операционного риска

Расчет резерва под капитал для операционного риска является для банка очень важной задачей. Как было неоднократно отмечено недооценка операционного риска...

-

Введение - Методы оценки операционного риска

В данной работе, мы анализируем операционный риск на примере банковского рынка. В первой главе мы подробно рассмотрим все теоретические аспекты...

-

Методы оценки банковских рисков - Банковские риски и методы их оценки (на примере БТА)

Многообразие возможных рисков и рисковых ситуаций обусловлено Фактором неопределенности. Проявление рисковой ситуации состоит в отклонении фактических...

-

Описание выборки В рамках данной работы были использованные две группы данных для расчета Базового индикативного подхода и Стандартизированного подхода...

-

Оценка кредитного риска кредитного портфеля конкретного коммерческого банка с применением методологии Value-at-Risk (VaR). Value-at-Risk -- это...

-

Кредитование субъектов хозяйствования является одной из основных функций в деятельности банковских учреждений, в процессе которой они сталкиваются с...

-

Определение операционного риска и цели по его управлению - Методы оценки операционного риска

Для нашего дальнейшего анализа сначала нужно понять, что же из себя представляет операционный риск. Многие источники по-разному отвечают на этот вопрос....

-

Актуальность темы Деятельность любой организации, будь то корпорация, фирма или банк, сопряжена с рисками. Таким образом, риск лежит в основе принятия...

-

Для нашего дальнейшего анализа сначала нужно понять, что же из себя представляет операционный риск. Многие источники по-разному отвечают на этот вопрос....

-

Актуальность темы Деятельность любой организации, будь то корпорация, фирма или банк, сопряжена с рисками. Таким образом, риск лежит в основе принятия...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Методы управления кредитными рисками - Управление кредитными рисками

Под методом управления кредитным риском понимают совокупность приемов и способов влияние на управляемый объект для достижения поставленных банком целей....

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Кредитный риск: содержание, оценка, причины и методы регулирования Традиционно кредитный риск определяется как риск невозврата денег должником в...

-

Анализ внутренней методики оценки финансового состояния ОАО "Банк "Санкт-Петербург" показал, что рассматриваемый подход не включает в себя исследование...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Введение - Банковские риски и методы их оценки

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс...

-

Сущность и классификация банковских рисков В условиях перехода Казахстана к рыночной экономике и оживления конкуренции в банковской сфере руководство...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Характеристика банка АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансово-хозяйственной деятельности...

-

Введение - Банковские риски и методы их оценки (на примере БТА)

Банк риск управление Быстрые темпы развития финансового рынка в последние годы, появление новых продуктов, развитие финансовых групп, как показатель...

-

Риск ликвидности проявляется в двух формах: риск рыночной ликвидности, свя занный с невозможностью проведения операций по уровням около текущей цены;...

-

Методы оценки и способы анализа процентного риска

Методы оценки и способы анализа процентного риска Сегодня для тех, кто работает на финансовых рынках или связан с ними, совершенно очевидна необходимость...

Методология, Методы оценок операционного риска - Оценки операционного риска кредитной организации