Совершенствование методики оценки кредитоспособности клиента с целью снижения кредитного риска - Кредитоспособность кредитополучателей, ее роль в организации кредитных отношений

Кредитование субъектов хозяйствования является одной из основных функций в деятельности банковских учреждений, в процессе которой они сталкиваются с вероятностью невозврата заемщиком полученных средств вследствие неспособности или нежелания при его кредитовании (то есть с кредитным риском).

Кредитный риск (или риск контрагента) представляет собой возможность нарушения заемщиком своих обязательств в процессе кредитной операции и, как следствие, потерю прибыли, возникновение убытков или снижение ликвидности банка. Поэтому управление кредитным риском, выявление причин невозможности или нежелания контрагента выполнять свои обязательства по возврату заемных средств, определение новых методических подходов по снижению рисков является предметом пристального внимания как зарубежных, так и отечественных ученых и практиков [5, с. 31].

Изучение опыта мировой практики банковского кредитования показывает, что во многих странах растет ущерб кредитных организаций, который связан с недооценкой правильности определения риска проведения кредитных операций. Вполне очевидно, что данная проблема находится в поле зрения международных банковских организаций. Так, Базельский комитет по банковскому надзору разрабатывает и предлагает к внедрению отраслевые стандарты, обеспечивающие оценку банковских рисков. Кредитный риск (наряду с операционным и рыночным) включен Базельским комитетом в группу основных банковских рисков, требующих покрытия капиталом. Это решение основано на изучении практики банков в отношении управления и оценки кредитных рисков.

Большое внимание управлению кредитными рисками уделяет и Клуб банковских аналитиков - одна из самых популярных организаций в банковском мире России и СНГ. Так, по оценке члена данного клуба Е. Супрунович, последовательность управления кредитным риском состоит из его идентификации, количественной и качественной оценки, планирования и лимитирования риска, создания системы процедур, направленных на поддержание запланированного уровня риска.

Поддерживая точку зрения некоторых авторов о том, что построение новых методологических подходов к качественной и количественной оценке рисков кредитования целесообразно проводить в отношении кредитополучателя как наиболее сложного и интересного объекта кредитного риска, следует отметить: качественная оценка состоит из словесного описания уровня риска и базируется на составлении кредитного рейтинга заемщика. Она служит основой для принятия решения о выдаче кредита и перехода к определению количественной оценки уровня риска (то есть определению предела потерь по каждой кредитной операции). При этом если качественная оценка может иметь достаточно широкие границы данного показателя, то количественная - весьма ограничена и определяется путем увеличения уровня кредитного риска на сумму кредита.

Кредитование субъектов хозяйствования требует дальнейшего совершенствования некоторых традиционных подходов к оценке кредитоспособности таких заемщиков, и в первую очередь эффективных методик расчета риска при проведении с ними кредитных операций. Для успешного решения данной задачи были проведены исследования по разработке методологического подхода к оценке рисков кредитных операций на основе анализа взаимосвязей между факторами, создающими внешнее воздействие на объект кредитования (потенциальные риски), показателями, отражающими его надежность (реализуемые риски), и комплексом нормативно-правовых, организационных и информационных мероприятий, направленных на минимизацию кредитного риска.

В основе предлагаемого подхода - функциональная схема, позволяющая структурировать главные этапы оценки рисков и регулирования причин низкого уровня кредитоспособности заемщика. При этом кредитоспособность участника целесообразно оценивать по интегральному показателю R, являющемуся линейной комбинацией потенциальных R1 и реализуемых R2 рисков (блок оценки рисков). Комплекс мероприятий (нормативно-правовых, организационных, информационных), способствующих минимизации или устранению рисков кредитных операций, образует блок регулирования рисков (рисунок 3.1).

Для достижения поставленных целей необходимо решить следующие задачи.

- 1. Сформировать перечень первичных показателей, характеризующих на различных иерархических уровнях потенциальный риск кредитования, обусловленный факторами профессиональной среды заемщика (первый уровень) и финансовым состоянием кредитодателя (второй уровень). 2. Разработать комплекс показателей количественной оценки реализуемого риска для конкретного кредитополучателя с учетом внешних (третий уровень), производственно-финансовых (четвертый уровень) и управленческих (пятый уровень) факторов. 3. Разработать унифицированную компьютерную технологию численной оценки комплексного показателя риска R = a1R1 + а2R2 (где а1,а2 - весовые коэффициенты рисков, которые целесообразно формировать методом экспертных оценок, при этом а1 + а2 = 1). 4. Выделить типологические классы состояний объектов кредитования в зависимости от задачи исследования. В данном случае для рассмотрения предлагается упрощенный вариант классификации - выдать кредит или отказать в выдаче. При необходимости можно разработать более широкую градацию рисков (критический, умеренный, незначительный и т. п.). 5. Рассчитать и представить графически номограмму оценки рисков кредитования, в которой по оси ординат целесообразно представить уровень риска, а по оси абсцисс - величину интегрального показателя кредитоспособности, позволяющую количественно идентифицировать выделенные в исследовании классы состояний уровня риска. 6. Создать алгоритмическое обеспечение экспертных систем оценки и регулирования рисков кредитования, определить критерии приоритетности (методом экспертных оценок) и характер мероприятий, проведение которых необходимо при низком уровне кредитоспособности хозяйствующего субъекта.

Рисунок 3.1 - Структурно-функциональная схема оценки и регулирования рисков кредитных операций

Примечание - Источник [5, с. 32].

Предлагаемые методические подходы к оценке и регулированию рисков при кредитовании субъектов хозяйствования на различных иерархических уровнях определения их кредитоспособности, выделение классов функциональных состояний (различающихся по степени изменения оцениваемых функций), отражающих на количественном и качественном уровнях различные типы кредитоспособности, позволят получить своевременную и объективную информацию о клиенте и характере экзогенного воздействия на него различных факторов и на этой основе повысить эффективность управленческих решений по управлению рисками [5, с. 33].

Очевидно, поставленные структурно-аналитической схемой задачи не могут быть полностью отражены в рамках настоящей работы из-за объемности материала, поэтому рассмотрим ее отдельные основополагающие моменты. В частности, информационную технологию статистического синтеза критериев оценки уровня кредитоспособности, суть которой заключается в целенаправленном, последовательном применении методов факторного, кластерного и дискриминантного анализа. Выбор этих методов обоснован тем, что экономическое состояние объекта исследования характеризуется показателями производственно-финансовой деятельности. Причем их взаимоотношения (коррелированность) составляют достаточно устойчивый "корреляционный портрет" данного состояния. Исследования показали, что "корреляционные портреты" состоятельных и несостоятельных заемщиков существенно различаются, в связи с чем их можно использовать в качестве индикаторов экономического состояния заемщиков.

Данная компьютерная технология базируется на методах выделения, оценки и интерпретации корреляционных взаимосвязей различных показателей производственно-хозяйственной деятельности заемщика в различных условиях его деятельности. Сущность ее заключается в том, что по первичным показателям обучающей выборки выделяются группы (классы) с типологическими состояниями на основе балльной экспертной оценки принадлежности к соответствующей группе и строятся классифицирующие функции, разделяющие классы. Их предлагается использовать в качестве интегральных показателей уровня кредитоспособности, так как они представляют собой линейную комбинацию первичных показателей [3, с. 39].

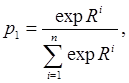

Для вычисления уровня риска выдачи кредита по обучающим данным целесообразно рассчитать вероятностную номограмму принадлежности объекта кредитования к выделенным типологическим классам. Вероятность принадлежности к i-му классу кредитоспособности р1 рассчитывается по следующей формуле:

3.1

Где I - количество классов;

- комплексный показатель риска для I-гo класса.

При этом уровень риска выдачи кредита рассчитывается как:

. 3.2

На основании заданных первичных показателей и с помощью компьютерной программы рассчитываются интегральные показатели кредитоспособности в каждом классе с отнесением объекта исследования к классу с наибольшим значением показателя. На основе составленной номограммы оценивается уровень риска в этом классе.

В качестве примера практической реализации предлагаемой технологии рассмотрим построение номограммы уровня кредитоспособности для субъекта хозяйствования. В качестве первичных показателей предлагается использовать: X1 - уровень инфляции; Х2 - ставка рефинансирования; Х3 - стоимость собственных ресурсов; Х4 - стоимость привлеченных ресурсов; Х5 - доверие к клиенту (кредитная история); Х6 - ликвидность предприятия; Х7 - обеспеченность собственными оборотными средствами; Х8 - совокупная задолженность по кредитам; Х9 - коэффициент финансовой устойчивости; Х10 - коэффициент обеспеченности обязательств финансовыми активами; Х11 - наличие картотеки к расчетному счету; X12 - объем поступающей выручки на расчетный счет; Х13 - финансовый результат деятельности (рентабельность); Х14 - наличие залога (гарантий, поручительств) для выдачи кредита.

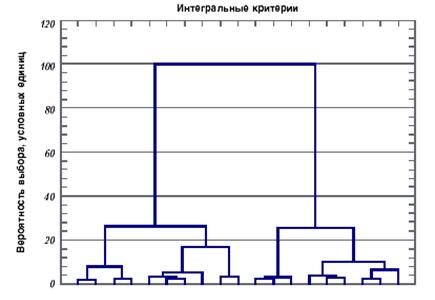

Проведенные исследования по двадцати объектам кредитования позволили при анализе дендограммы иерархической классификации разбить обучающую выборку на два класса: выдать кредит и отказать в выдаче (рисунок 3.2).

Рисунок 3.2 - Дендограмма иерархической классификации обучающей выборки

Примечание - Источник [5, с. 34].

Проецирование выделенных типологических групп в двухмерную плоскость канонических переменных визуально подтверждает высокую вероятность различия выделенных классов.

Методом дискриминантного анализа рассчитаны классифицирующие функции, позволяющие отнести оцениваемый объект кредитования к одному из априорно заданных классов. Они являются решающими правилами и имеют вид:

Технология действия с разработанными правилами заключается в следующем:

- - по первичным показателям X1, ..., Х14 тестируемого клиента рассчитываются величины R1 (выдать кредит) и R11(не выдавать кредит); - отнесение клиента к определенному классу определяется по наибольшему значению показателя (если R1 > R11, кредит выдается).

Полученные решающие правила выделяют классы с "жесткими" границами, что существенно снижает адаптивность их практического использования. Поэтому целесообразно создать правила, позволяющие формировать группы риска, в пределах которых можно осуществлять выдачу кредита с заданной вероятностью его возвращения посредством создания вероятностных номограмм оценки уровня риска при кредитовании. Пример такой номограммы для классов выдать кредит - отказать в выдаче представлен на рисунке 3.3.

Рисунок 3.3 - Номограмма оценки уровня кредитоспособности анализируемого объекта

Примечание - Источник [5, с. 35].

Как видно на рисунке 3.3, для диагностики объекта кредитования его интегральный показатель кредитоспособности "откладывается" на оси абсцисс. Из полученной точки восстанавливается перпендикуляр до пересечения с номограммой. Точка пересечения проецируется на ось ординат, по которой определяется полученный уровень риска.

Следует еще раз отметить, что полученные на номограмме границы между классами выдать кредит - отказать в выдаче являются размытыми, что указывает на вероятностный характер принятия решения о нормативных границах нормируемых состояний и позволяет, при необходимости, проводить с клиентами комплекс мероприятий, предусмотренных блоком регулирования рисков в зависимости от риска тестируемого объекта (рисунок 3.1). В дальнейшем эту номограмму целесообразно использовать при текущем временном мониторинге экономического состояния клиента с целью снижения уровня риска невозврата кредита. При этом в зависимости от величины уровня можно включать тот или иной механизм регулирования рисков при кредитовании [5, с. 35].

Итак, предлагаемые методические подходы по определению уровня риска при кредитовании субъектов хозяйствования формирований отражают современный уровень развития многомерных статистических методов и доступны для широкого практического применения в банковской сфере. Результаты исследований подтверждают адекватность предлагаемых концептуальных и методических подходов к оценке рисков при проведении кредитных операций, как субъектов хозяйствования, так и других кредитополучаетелей. Их использование дает возможность на количественном уровне дифференцировать факторы профессиональной среды, финансового состояния кредитора, адаптационной надежности заемщика по степени влияния на его кредитоспособность.

Похожие статьи

-

Понятие кредитоспособности кредитополучателя Впервые понятие "кредитоспособность клиента" появилось в экономической литературе XVIII в. С тех пор вопросы...

-

Заключение - Кредитоспособность кредитополучателей, ее роль в организации кредитных отношений

Исследование, проведенное по теме курсовой работы, позволило сформулировать ряд выводов и предложений. Итак, под кредитоспособностью клиента банка...

-

Введение - Кредитоспособность кредитополучателей, ее роль в организации кредитных отношений

Успешное функционирование кредитно-финансовой организации и кредитной системы страны в целом зависит от реализации грамотной и объективной системы оценки...

-

Выдаче кредита предшествует тщательная проверка банком клиента на предмет его кредитоспособности и степени кредитного риска. Оценка кредитоспособности...

-

Кредитная политика ЗАО "ББМБ" ЗАО "Белорусский Банк Малого Бизнеса" - (далее ЗАО "ББМБ") создан с целью осуществления деятельности по оказанию всех видов...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Модель анализ кредитоспособность заемщик Второй подход к оценке кредитоспособности предприятия - заемщика - модели на основе комплексного анализа....

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Анализ кредитоспособности кредитополучателя включает в себя несколько этапов: 1. Нефинансовый анализ предприятия. 2. Экономический анализ проекта. 3....

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск...

-

Проблемы оценки кредитоспособности заемщика в банке "Авангард" Как показывает мировая практика, значительная часть дохода банков формируется в результате...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

В настоящее время банковское кредитование связано с высокими рисками, поэтому проблемы выбора заемщиков и проведение анализа их кредитоспособности...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Кредитный риск: содержание, оценка, причины и методы регулирования Традиционно кредитный риск определяется как риск невозврата денег должником в...

-

Подходы к оценке кредитоспособности заемщиков Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто....

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

ЗАКЛЮЧЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

В последние годы отмечается все возрастающее влияние системы управления кредитным риском и кредитной политики коммерческих банков на развитие их...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Понятие и сущность кредитоспособности заемщика Кредитоспособность клиента коммерческого банка - способность клиента полностью и в срок рассчитаться по...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Рассмотрим возможность применения одного из методов оценки риска при кредитовании физических лиц банком "Авангард", основанного на применении технологии...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

-

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Методы управления кредитными рисками - Управление кредитными рисками

Под методом управления кредитным риском понимают совокупность приемов и способов влияние на управляемый объект для достижения поставленных банком целей....

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

Совершенствование методики оценки кредитоспособности клиента с целью снижения кредитного риска - Кредитоспособность кредитополучателей, ее роль в организации кредитных отношений