Базовый индикативный подход - Методы оценки операционного риска

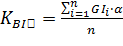

Банки, пользующиеся базовым индикативным подходом, обязаны рассчитывать величину капитала под операционный риск, равную средней величине за последние три года. Данный показатель, выражается в фиксированных процентах положительного ежегодного валового дохода. Показатели за год, когда валовый доход был меньше или равным нулю, исключаются как из знаменателя, так и из числителя при расчете средней величины. [4]

Формула базового индикативного подхода для оценки операционного риска представлена следующим образом:

Где:

KBIA - требование к капиталу в рамках базового индикативного подхода;

GI - ежегодный положительный валовый доход за последние три года;

N - количество лет из последних трех, в которых валовый доход банка был положительным;

Б = 15%, - данный показатель, установленный базельским комитетом, относится к отраслевому уровню требуемого капитала, а также к отраслевому уровню индикатора. [4]

Валовый доход банка равен сумме чистого процентного дохода и чистого непроцентного дохода.

Этот показатель:

- - включает все возможные резервы; - включает все операционные издержки; - исключает убытки/прибыли из банковского портфеля от продажи ценных бумаг; - исключает нерегулярные позиции, а также доход от страхования.[4]

Похожие статьи

-

Сравнительный анализ подходов - Методы оценки операционного риска

До того, как провести сравнительный анализ двух подходов для оценки операционного риска в банке: базового индикативного подхода BIA и...

-

Основные результаты и выводы - Методы оценки операционного риска

На основании полученных результатов о значимости факторов для базового индикативного подхода и стандартизированного подхода сделаем графическую...

-

Обзор литературы - Методы оценки операционного риска

Как уже обсуждалось ранее, актуальность проблемы операционного риска появилась в начале XXI века. И почти сразу повсеместно заинтересовала многих...

-

Описание выборки В рамках данной работы были использованные две группы данных для расчета Базового индикативного подхода и Стандартизированного подхода...

-

Заключение - Методы оценки операционного риска

Расчет резерва под капитал для операционного риска является для банка очень важной задачей. Как было неоднократно отмечено недооценка операционного риска...

-

Стандартизированный и альтернативный стандартизированный подходы - Методы оценки операционного риска

Стандартизированный подход В стандартизованном подходе банковская деятельность разделяется на восемь бизнес-линий: 1. корпоративное финансирование, 2....

-

Продвинутые подходы - Методы оценки операционного риска

Если говорить об использовании усовершенствованных подходов, то в этом случае требование к капиталу будет равно показателю риска, определяемому системами...

-

Требования для методов оценок операционного риска - Методы оценки операционного риска

Ш Базовый подход Наиболее простым подходом к оценке операционного риска является базовый индикативный подход, в целях которого организации обязаны...

-

Методология, Методы оценки операционного риска - Методы оценки операционного риска

Методы оценки операционного риска Как было сказано в предыдущей главе, деятельность любого коммерческого банка всегда связана с операционным риском,...

-

Введение - Методы оценки операционного риска

В данной работе, мы анализируем операционный риск на примере банковского рынка. В первой главе мы подробно рассмотрим все теоретические аспекты...

-

Факторы операционного риска и классификация событий - Методы оценки операционного риска

Теперь наиболее подробно поговорим о том, какие факторы являются основополагающими для возникновения операционного риска. Как было уже сказано ранее,...

-

Определение операционного риска и цели по его управлению - Методы оценки операционного риска

Для нашего дальнейшего анализа сначала нужно понять, что же из себя представляет операционный риск. Многие источники по-разному отвечают на этот вопрос....

-

Актуальность темы Деятельность любой организации, будь то корпорация, фирма или банк, сопряжена с рисками. Таким образом, риск лежит в основе принятия...

-

Оценка процентного риска на примере АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Активные и пассивные позиции банков не могут быть полностью приведены в соответствие, так как бизнес, в котором заняты банки, часто бывает неопределенной...

-

Методы оценки банковских рисков - Банковские риски и методы их оценки (на примере БТА)

Многообразие возможных рисков и рисковых ситуаций обусловлено Фактором неопределенности. Проявление рисковой ситуации состоит в отклонении фактических...

-

Методы оценки и способы анализа процентного риска

Методы оценки и способы анализа процентного риска Сегодня для тех, кто работает на финансовых рынках или связан с ними, совершенно очевидна необходимость...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Управление рисками является одной из составляющих системы корпоративного управления банка. Система управления кредитными рисками включает в себя...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Риск ликвидности проявляется в двух формах: риск рыночной ликвидности, свя занный с невозможностью проведения операций по уровням около текущей цены;...

-

Характеристика банка АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансово-хозяйственной деятельности...

-

Управление кредитными рисками является основным в банковском деле и важным моментом в управлении кредитной деятельности. Для этого необходимо определить...

-

Валютный риск связан с неопределенностью будущего движения процентных ставок, т. е. цены национальной валюты по отношению к иностранным. Он оказывает...

-

ВТБ опубликовал фундаментально слабую отчетность за 4К14. Все основные метрики отчета о прибылях и убытках оказались существенно хуже ожиданий....

-

Заключение - Банковские риски и методы их оценки

В результате проделанной работы можно сделать ряд обобщений и выводов, касающихся методологических и практических аспектов анализа и оценки кредитных...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Сущность и классификация банковских рисков В условиях перехода Казахстана к рыночной экономике и оживления конкуренции в банковской сфере руководство...

-

Введение - Банковские риски и методы их оценки (на примере БТА)

Банк риск управление Быстрые темпы развития финансового рынка в последние годы, появление новых продуктов, развитие финансовых групп, как показатель...

-

Методология (от греч. methodos - путь исследования или познания logos - понятие, учение) - система принципов и способов организации и построения...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Заключение - Банковские риски и методы их оценки (на примере БТА)

В ходе исследования в рамках данной дипломной работы было выяснено, что риски играют значительную роль в финансовой сфере, не говоря уже о нашей...

-

Введение - Банковские риски и методы их оценки

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Кредитный риск: содержание, оценка, причины и методы регулирования Традиционно кредитный риск определяется как риск невозврата денег должником в...

-

Подходы к оценке кредитоспособности заемщиков Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто....

Базовый индикативный подход - Методы оценки операционного риска