АНАЛИЗ СТРАХОВАНИЯ ДЕПОЗИТОВ В БАНКЕ "УРАЛСИБ", Характеристика банка - Система страхования депозитов: отечественный и зарубежный опыт

Характеристика банка

БАНК УРАЛСИБ - один из крупнейших российских банков, имеющий представительства в 41 регионе России. Согласно рейтинговым исследованиям УРАЛСИБ занимает ведущие позиции среди российских банков по активам, капиталу, корпоративным и розничным кредитам и депозитам.

БАНК УРАЛСИБ является основным активом Финансовой корпорации "УРАЛСИБ". Центральный офис БАНКА УРАЛСИБ расположен в Москве. Удаленный центральный офис Банка работает в г. Уфа.

По итогам 2009 г. БАНК УРАЛСИБ занимает 1 место на рынке кредитования малого и среднего бизнеса, входит в "пятерку" российских банков - лидеров по размеру филиальной сети и количеству собственных банкоматов.

БАНК УРАЛСИБ занимает 4 место по ипотечному кредитованию и количеству выданных пластиковых карт, входит в топ-10 банков по выданным автокредитам, корпоративным и розничным кредитам и депозитам.

По данным ИК Comcon и Национального агентства финансовых исследований (НАФИ) БАНК УРАЛСИБ уверенно входит в топ-5 рейтинга узнаваемости российских банков, а также в топ-5 рейтинга лояльности - бренд "УРАЛСИБ" знаком более чем 70% граждан страны.

Банку присвоены рейтинги международных рейтинговых агентств:

"В+" Fitch Ratings,

"В+" Standard&;Poor's,

"Ва3" Moody's Investors Service.

Банк "УРАЛСИБ" входит в состав одноименной финансовой корпорации, которая ведет бизнес практически во всех секторах российского финансового рынка.

Банк "УРАЛСИБ" -- ключевой актив и ядро Финансовой Корпорации "УРАЛСИБ". Это сетевой банк федерального масштаба, занимающий лидирующие позиции практически во всех сегментах российского банковского рынка. Надежность и финансовая устойчивость Банка обеспечиваются четким и эффективным управлением.

При построении системы управления Банк ориентируется на лучшие международные стандарты корпоративного управления, обеспечивающие надлежащее исполнение решений единоличных и коллегиальных органов управления в сочетании с необходимой оперативностью принятия и исполнения решений в организациях с высокой степенью территориальной и внутриотраслевой диверсификации.

Важнейшими критериями системы управления являются повышение управляемости и оперативности принятия решений, а также возможность выстраивать бизнес с учетом региональных особенностей. В соответствии с требованиями российского банковского законодательства и согласно общепринятым в банковском сообществе стандартам управления, на разных уровнях управления Банка действуют Коллегиальные органы управления: Правление и профильные комитеты.

Правление определяет стратегию развития Банка, его организационную структуру, полномочия подразделений и должностных лиц, базовые экономические и финансовые параметры развития бизнеса в соответствии с заданными стратегическими ориентирами, а также контролирует исполнение наиболее значимых решений в перечисленных ключевых областях.

Правление возглавляет Председатель, который является единоличным органом управления Банка. К компетенции Председателя Правления Банка относятся все вопросы руководства текущей деятельностью Банка.

Часть своих полномочий Правление делегирует профильным комитетам, принимающим решения по вопросам, относящимся к следующим специализированным областям:

- - исполнение Кредитной политики, определение лимитов кредитных операций как для Банка в целом, так и для отдельных должностных лиц и территориальных подразделений; - исполнение Политики по управлению активами и пассивами, управление структурой баланса по инструментам и срокам, определение трансфертных цен на ресурсы Банка; - развитие продуктового ряда и обеспечение его соответствия требованиям рыночной конъюнктуры, определение принципов системы организации продаж продуктов; - формирование и контроль исполнения текущего бюджета; - внедрение, использование и развитие информационных технологий, управление процессом эксплуатации и координации информационно-учетных комплексов; - формирование и реализация инвестиционной программы Банка.

Должностной и персональный состав Коллегиальных органов утверждается решением Правления.

Оперативное управление бизнесами Банка осуществляется Главными исполнительными директорами по розничному и корпоративному банковскому бизнесу.

Широкомасштабная филиальная сеть Банка, организационная структура которой соответствует лучшим российским и мировым практикам, построена по схеме, соответствующей территориальному устройству Российской Федерации. Такая сеть требует оперативного и эффективного управления, которое в полной мере реализовано Банком "УРАЛСИБ".

Развитая региональная сеть точек продаж, предлагающая клиентам широкий перечень финансовых инструментов, является одним из главных конкурентных преимуществ Банка "УРАЛСИБ".

В 2009 году дан старт долгосрочной программе развития региональной сети. Отличительная черта данной программы -- переход на качественно новый уровень предоставления сервиса клиентам. Выстраивание сети осуществляется на основании статистической информации о целевом клиентском сегменте Банка и текущих данных по эффективности действующих точек продаж.

В основу программы был положен принцип жесткой стандартизации. На деле это означает, что все точки продаж Банка в 2009 году создавались в трех базовых форматах: центр финансовых решений (генеральное представительство Банка в регионе), финансовый супермаркет (универсальный офис для обслуживания юридических и физических лиц) и финансовый магазин (небольшой офис для обслуживания частных клиентов).

Теперь клиенты получили возможность пользоваться однотипным набором финансовых продуктов и услуг на всей территории страны. Для новых форматов точек продаж были разработаны типовые схемы функционального зонирования и логистики клиентских потоков, а также стандартные колористические решения помещений.

Теперь точки продаж Банка "УРАЛСИБ" стали легкоузнаваемыми, эргономичными и современными.

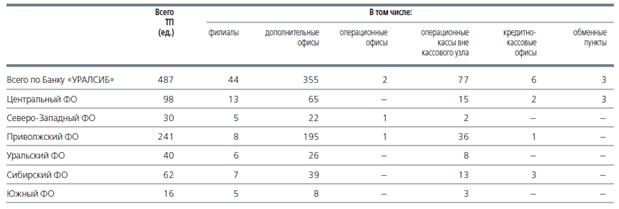

Еще один важный принцип, заложенный в программу развития сети, -- выравнивание регионального присутствия Банка. За прошлый год Банком были освоены рынки банковских услуг еще в пяти регионах Российской Федерации: в Чувашской Республике, Ленинградской области (г. Выборг), в Республике Татарстан, в Астраханской области (г. Астрахань) и Саратовской области (г. Саратов, г. Балашов, г. Вольск). Также увеличено количество точек присутствия Банка на Урале и в Южном федеральном округе (г. Таганрог, г. Волгодонск) (табл. 2.1, рис. 2.1).

Таблица 1.1

Количество точек продаж Банка "УРАЛСИБ" в федеральных округах по состоянию на 01.01.2010 г.

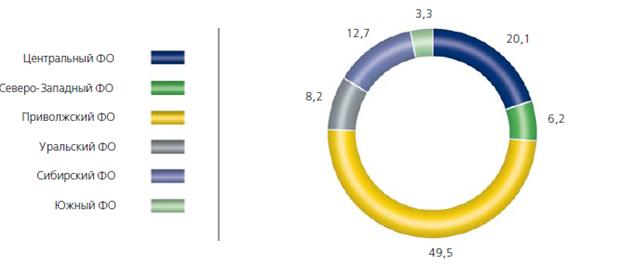

Рис. 2.1 Структура точек продаж Банка "УРАЛСИБ" в федеральных округах по состоянию на 01.01.2010 г., %

Всего же в течение 2009 года было открыто 50 новых точек продаж, в том числе:

- - филиалов -- 3; - дополнительных офисов -- 42; - операционных офисов -- 2; - кредитно-кассовых офисов -- 1; - операционных касс вне кассового узла -- 2.

Параллельно с этим проводилась большая работа по повышению эффективности действующей сети, в результате чего значительное количество точек продаж переформатировано, а 29 точек закрыто -- это убыточные операционные кассы вне кассового узла и валютно-обменные пункты.

По состоянию на 1 января 2010 года сбытовая сеть Банка "УРАЛСИБ" насчитывала 487 точек продаж в 41 регионе, в том числе:

- - филиалов -- 44; - дополнительных офисов -- 355; - операционных офисов -- 2; - кредитно-кассовых офисов -- 6; - операционных касс вне кассового узла -- 77; - обменных пунктов -- 3.

Такой масштаб сети позволил Банку "УРАЛСИБ", по данным "РБК. Рейтинг", занять 4-е место в топ-10 российских банков.

Расширение масштаба бизнеса и укрепление региональной сети продолжают оставаться одним из стратегических приоритетов Банка "УРАЛСИБ" на ближайшие годы. Выбор такой стратегии обусловлен не только внутренними причинами, но и ситуацией на российском рынке. Во-первых, это рост инвестиционной привлекательности регионов. Во-вторых, значительные темпы ежегодного прироста объема рынка финансовых услуг для физических лиц. Кроме того, региональные администрации проявляют повышенный интерес к развитию сотрудничества с крупными и известными финансовыми компаниями.

В 2009 году начаты работы по созданию 41 точки продаж, в их числе проекты по открытию филиалов в Волгограде, Туле, Ярославле, Мурманске, Оренбурге, Йошкар-Оле, Саранске, Пензе, Иванове, Липецке, Тамбове.

Таким образом, разветвленная региональная сеть является ключевой компетенцией Банка "УРАЛСИБ" с точки зрения увеличения масштабов бизнеса. Кроме того, это наглядная демонстрация социального подхода в развитии бизнеса, так как существующая региональная сеть Банка позволяет населению и предприятиям получать качественные финансовые услуги.

В дальнейшем Банк "УРАЛСИБ" не собирается останавливаться на достигнутом и в 2010 году продолжит расширение географии своего присутствия на рынке: за год планируется открытие порядка 50 точек продаж.

Масштабные проекты по развитию сети, предоставление услуг широким слоям населения и многочисленным предприятиям позволили Банку войти в топ-10 российских банков по всем основным показателям бизнеса.

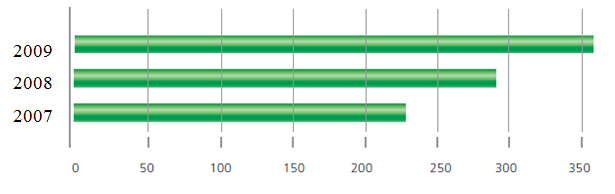

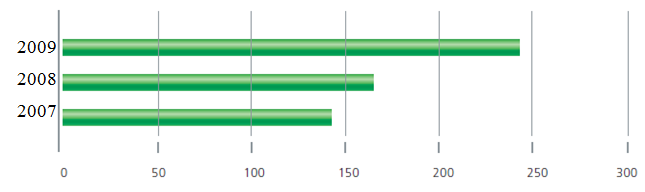

На протяжении последних лет активы Банка "УРАЛСИБ" устойчиво растут. По данным "РБК. Рейтинг", Банк стабильно входит в первую десятку, заняв в 2009 году 9-е место по чистым активам.

С целью минимизации негативных последствий, связанных с разрастанием мирового кризиса ликвидности, Банк в последнее время увеличивает долю ликвидных активов, что подтверждается позицией в рейтинге. Так, по данным "РБК. Рейтинг", Банк "УРАЛСИБ" за 2009 год в рейтинге по ликвидным активам переместился с 9-го на 8-е место (рис. 2.2).

Рис. 2.2 Динамика активов Банка "УРАЛСИБ", млрд руб.

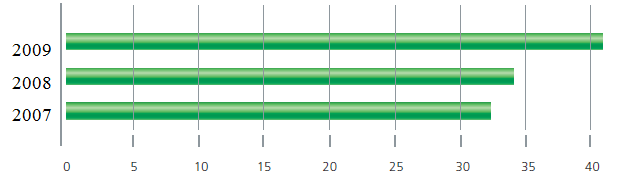

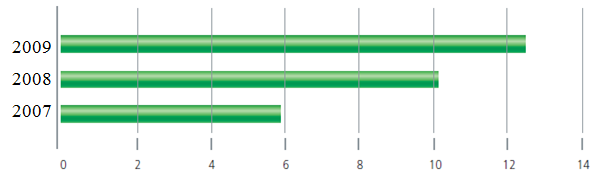

Капитал Банка "УРАЛСИБ" демонстрирует стабильный рост. По данным "РБК. Рейтинг" и Bankir. ru, Банк стабильно попадает в топ-10 банков по величине собственного капитала. Динамика собственного капитала соответствует динамике активов и обеспечивает выполнение норматива достаточности капитала.

Однако, занимаясь масштабными проектами и - проводя активное структурирование бизнеса в 2009 году, Банк практически не работал над увеличением капитала. В результате, хотя капитал и увеличивался, Банк "УРАЛСИБ" занял лишь 7-е место по собственному капиталу. Тем не менее такая величина капитала позволяет Банку развиваться высокими темпами (рис. 2.3).

Рис. 2.3 Динамика собственного капитала Банка "УРАЛСИБ", млрд руб.

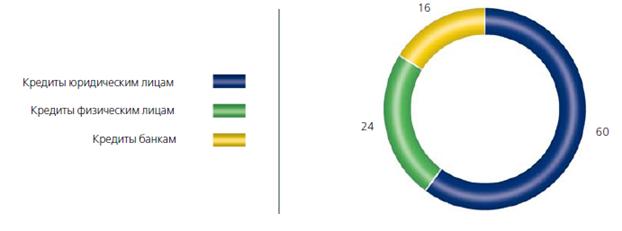

Кредитный портфель Банка "УРАЛСИБ" за 2009 год увеличился на 47%. Наибольшими темпами рос портфель кредитов физическим лицам: в 2009 году прирост составил 63,5% против 49,2% в 2008 году.

Несмотря на то что темп роста объема кредитов юридическим лицам уступал объему выданных кредитов физическим лицам, в 2009 году портфель кредитов юридическим лицам рос быстрее, чем в 2008 году (15,4% против 15,3%). При этом кредиты юридическим лицам продолжают составлять основу кредитного портфеля, хотя их доля и сократилась в 2009 году с 72,6% до 60,1%.

Рост кредитного портфеля Банка "УРАЛСИБ" подтверждается высокими позициями в соответствующих рейтингах. По данным "РБК. Рейтинг", по состоянию на 1 января 2010 года Банк занимает:

- - 5-е место по объему выданных ипотечных кредитов; - 7-е место по объему кредитов физическим лицам; - 10-е место по кредитам юридическим лицам.

Несмотря на высокие темпы роста кредитного портфеля, Банк "УРАЛСИБ" занял 11-е место в рейтинге. Такая позиция обусловлена тем, что в 2009 году Банк работал над технологиями кредитования, IT-технологиями, бизнес-программами и создавал прочную базу для будущего развития (рис.2.4, 2.5).

Рис. 2.4 Динамика кредитного портфеля Банка "УРАЛСИБ", млрд руб.

Рис. 2.5 Структура кредитного портфеля Банка "УРАЛСИБ" на 01.01.2010 г., %

Банк формирует резервы на возможные потери в соответствии с объемом принятых на себя рисков.

При этом рост резервов адекватно отражает не только рост собственного портфеля, но и изменение кредитного качества заемщиков. Так, например, некоторое отставание темпов роста резервов по сравнению с ростом портфеля в 2009 году обусловлено постепенным изменением структуры резервов, отражающим улучшение качества заемщиков (рис. 2.6).

Рис. 2.6 Динамика резервов Банка "УРАЛСИБ", млрд руб.

Чистая прибыль Банка в 2009 году снизилась до 0,062 млрд руб., при этом балансовая прибыль уменьшилась до 3,6 млрд руб. Главной причиной снижения прибыли послужила уплата значительного налога, связанного с реализацией крупных пакетов акций. Переоценка долевых ценных бумаг, приобретенных в 2003-2005 годах, была отражена в прошлых отчетных периодах, а налоги от их реализации уплачивались в 2009 году.

Реализация пакета долговых инструментов -- часть генеральной стратегии -- была направлена на повышение устойчивости и стабильности бизнеса Банка. В рамках выполнения этой стратегии был произведен выход Банка из волатильных активов. При этом доля стабильного банковского дохода значительно возросла.

Сказанное выше подтверждает и тот факт, что чистый процентный и комиссионный доходы на протяжении трех лет сохраняли устойчивую положительную динамику.

По данным "РБК. Рейтинг", Банк "УРАЛСИБ" занимает 18-е место по прибыли за 2009 год.

Таким образом, несмотря на снижение своих рейтинговых позиций в 2009 году, Банк "УРАЛСИБ" добился увеличения стабильного банковского дохода, снижения зависимости структуры доходов от волатильных финансовых инструментов, качественного изменения структуры активов в сторону увеличения доли кредитного портфеля, роста розничного кредитного портфеля выше рынка.

Основные показатели деятельности Банка "УРАЛСИБ" за 2007-2009 годы представлены в табл. 2.1.

Таблица 2.1

Основные показатели деятельности Банка "УРАЛСИБ" (2007-2009), млн руб.

|

№ П/п |

Наименование показателя |

Годы |

Темпы роста, % | ||||

|

2007 |

2008 |

2009 |

2008 к 2007 |

2009 к 2008 |

2008 к 2006 | ||

|

1 |

Суммарные доходы |

14927212 |

19267549 |

26086710 |

4340337 |

6819161 |

11159498 |

|

2 |

Суммарные расходы |

9117815 |

6652611 |

15388378 |

-2465204 |

8735767 |

6270563 |

|

3 |

Прибыль до налогообложения |

11067184 |

6690719 |

4629203 |

-4376465 |

-2061516 |

-6437981 |

|

4 |

Прибыль после налогообложения |

8955006 |

5259257 |

62684 |

-3695749 |

-5196573 |

-8892322 |

|

5 |

Активы, всего |

227013663 |

289214386 |

355907390 |

62200723 |

66693004 |

128893727 |

|

6 |

Источники собственных средств (капитала), всего |

32217737 |

33965094 |

40999484 |

1747357 |

7034390 |

8781747 |

|

7 |

Привлеченные средства, всего |

193599195 |

251176647 |

315742118 |

57577452 |

64565471 |

122142923 |

|

7.1 |

Средства некредитных организаций |

130988182 |

180017391 |

222793878 |

49029209 |

42776487 |

91805696 |

|

7.2 |

Вклады физических лиц |

41601579 |

48318223 |

69105149 |

6716644 |

20786926 |

27503570 |

|

8 |

Рентабельность активов (ROAA), % |

3,94 |

1,82 |

0,02 |

-2,13 |

-1,80 |

-3,93 |

|

9 |

Рентабельность собственного капитала (ROAE), % |

27,80 |

15,48 |

0,15 |

-12,31 |

-15,33 |

-27,64 |

|

10 |

Справочно: Достаточность капитала (Н1), % |

13 |

11,3 |

11,9 |

-1,7 |

0,6 |

-1,1 |

В течение исследуемого периода суммарные доходы Уралсиббанка увеличивались ускоренными темпами (прирост 35% в 2009 году против 29% в 2007). Тем не менее, суммарные расходы банка росли опережающими темпами по сравнению с доходами (прирост 131% и снижение на 27% соответственно). Вероятно, это связано с повышением расходов по формированию резервов на возможные потери, возросшей стоимостью фондирования, а также особенностями применяемой политики управления активами и пассивами.

В результате прибыль до налогообложения в 2008 году снизилась более чем на треть по сравнению с 2007 годом, а в 2009 году снижение прибыли составило 30,81%. По итогам двух лет снижение прибыли до налогообложения составило 58,17%. Данный уровень можно оценить как катастрофический.

Нестабильность темпов роста прибыли после налогообложения является еще более выраженной: в 2008 году прибыль снизилась более чем на 41% по сравнению с 2007, в 2009 году снижение прибыли составило 98,8%. Такие колебания могут быть обусловлены рядом факторов, среди которых не последнюю роль может играть неудачная маркетинговая политика банка.

Стоит отметить положительную тенденцию роста активов с умеренным ускорением (прирост 23,1% в 2009 году против 27,4% в 2008).

Источники собственных средств (капитала) банка увеличивались относительно невысокими темпами: прирост 5,4% в 2008 году и 20,71% -- в 2009. На этом фоне отмечается значительный рост привлеченных средств: за анализируемый период их объем вырос почти вдвое, что говорит о стремлении банка максимально использовать эффект финансового рычага. Величина вкладов физических лиц за два года увеличилась на 66,11%; прирост привлеченных средств некредитных организаций (юридических лиц) оказался большим -- 70%.

Показатели эффективности банка нельзя назвать высокими даже по российским стандартам -- рентабельность активов в 2008-2009 годах снизилась до катастрофического показателя 0,02%. Рентабельность собственного капитала также оставляет желать много лучшего: 0,15% по состоянию на 2009 г.

Похожие статьи

-

Оценка основных показателей - Система страхования депозитов: отечественный и зарубежный опыт

Банк "УРАЛСИБ" в последние несколько лет прочно занял место среди сетевых финансовых институтов федерального уровня. С одной стороны, масштабная...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Отчетность банк финансовый Общие сведения о банке Открытое акционерное общество "БАНК УРАЛСИБ" является кредитной организацией, правопреемницей Открытого...

-

Общей чертой банковских систем Казахстана, России и Украины к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым...

-

ВВЕДЕНИЕ - Система страхования депозитов: отечественный и зарубежный опыт

Актуальность темы исследования. Последнее десятилетие характеризуется значительным всплеском интереса к вопросам страхования депозитов. Постоянно растет...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования. Обязательная. При этой...

-

Гарантия сохранности вкладов обеспечивается высокой надежностью и устойчивостью БАНКА УРАЛСИБ, а также участием Банка в государственной Системе...

-

Понятие депозитного страхования В условиях рыночной экономики банки выполняют функции основных институтов финансового рынка. Их роль заключается в...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

ВЫВОДЫ - Система страхования депозитов: отечественный и зарубежный опыт

В результате исследования можно сделать следующие выводы. Обоснована необходимость, определены этапы и направления развития системы страхования...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Общая характеристика деятельности ВТБ ВТБ - один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех...

-

Организационно-экономическая характеристика Кабардино-Балкарского регионального филиала ОАО "Россельхозбанк" Открытое акционерное общество "Российский...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Банки играют значительную роль в современной экономике. Надежная банковская система является важнейшим условием стабильного функционирования национальной...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Постановка цели обеспечения стабильности финансовой системы страны в долгосрочном аспекте предполагает выработку комплексной программы мер, направленных...

-

Зарубежный опыт страхования депозитов Институциональная структура в разных странах имеет свои отличительные особенности, однако с функциональной точки...

-

ЗАРУБЕЖНЫЙ ОПЫТ СТРАХОВАНИЯ ДЕПОЗИТОВ - Системы страхования депозитов в Республики Казахстан

Исходя из вышесказанного депозит выгоден не только вкладчику, но и банку, но все же риск банкротства банка по - прежнему в мировой практике велик....

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

ВВЕДЕНИЕ - Система управления активами коммерческого банка

В современной рыночной экономике, в механизме функционирования кредитной системы коммерческим банкам отведена огромная роль. Коммерческие банки - это...

-

Экономическо-правовая характеристика банка ООО КБ "РОСАВТОБАНК" основан 28 марта 1994 года с участием более 10 известных промышленных и финансовых...

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Краткая организационно-экономическая характеристика банка - Анализ операций АО "Россельхозбанк"

"Россельхозбанк" - один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. Полное наименование -...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

В промышленно-развитых странах банковский надзор и методология анализа развивались в зависимости от финансовых кризисов, изменений в экономике и...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Организационно экономическая характеристика ЗАО "KICB"банка Основной целью деятельности ЗАО "ЗАО "KICB"банка" является получение прибыли. Прочие цели...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

ЗАКЛЮЧЕНИЕ - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Парадоксальным образом неразвитость российского страхования рисков по банковским долговым обязательствам, как показал финансовый кризис, сыграла...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

АНАЛИЗ СТРАХОВАНИЯ ДЕПОЗИТОВ В БАНКЕ "УРАЛСИБ", Характеристика банка - Система страхования депозитов: отечественный и зарубежный опыт