Анализ страхования депозитов в банке "УРАЛСИБ" - Система страхования депозитов: отечественный и зарубежный опыт

Гарантия сохранности вкладов обеспечивается высокой надежностью и устойчивостью БАНКА УРАЛСИБ, а также участием Банка в государственной Системе страхования вкладов.

В соответствии с действующим законодательством Российской Федерации при наступлении страхового случая возмещение по вкладам выплачивается вкладчику в размере 100 процентов суммы вкладов в Банке, но не более 700 000 рублей.

Если вкладчик имеет несколько вкладов в банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 700 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

В случае если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

В соответствии с законодательством об обязательном страховании вкладов не подлежат страхованию денежные средства:

- - размещенные во вкладах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если такие вклады открыты для осуществления предусмотренной федеральным законом предпринимательской деятельности, а также размещенные во вкладах адвокатов, нотариусов и иных лиц, если такие вклады открыты для осуществления предусмотренной федеральным законом профессиональной деятельности; - размещенные физическими лицами в банковские вклады на предъявителя, переданные физическими лицами банкам в доверительное управление; - размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Расчет страховых взносов осуществляется банками самостоятельно.

Расчетная база для исчисления страховых взносов (далее - расчетная база) определяется как средняя хронологическая за расчетный период ежедневных балансовых остатков на счетах по учету вкладов, за исключением денежных средств, которые не подлежат страхованию в соответствии с частью 2 статьи 5 Федерального закона.

Ежедневные балансовые остатки на счетах по учету вкладов в расчетном периоде включаются в расчет страховых взносов в размере соответствующих показателей отчетности об остатках подлежащих страхованию денежных средств физических лиц, размещенных во вклады. Форма, порядок составления и представления указанной отчетности устанавливаются нормативными актами Банка России.

Расчетным периодом для уплаты страховых взносов является календарный квартал года.

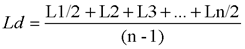

Расчетная база за расчетный период вычисляется по следующей формуле:

Где: Ld - расчетная база за расчетный период;

L1 - сумма остатков денежных средств на счетах по учету вкладов по состоянию на первое число расчетного периода;

Ln - сумма остатков денежных средств на счетах по учету вкладов по состоянию на первое число квартала, следующего за расчетным периодом;

N - число календарных дней в расчетном периоде (с первого числа расчетного периода по первое число квартала, следующего за расчетным периодом, включительно).

Все суммы остатков на счетах в указанной формуле, а также полученное значение расчетной базы округляются до тысяч рублей по арифметическим правилам.

Сумма страхового взноса, подлежащая уплате в фонд обязательного страхования вкладов за расчетный период, определяется по следующей формуле:

S = Ld x P,

Где: S - сумма страхового взноса в фонд обязательного страхования вкладов за расчетный период;

Ld - расчетная база за расчетный период;

Р - ставка страховых взносов в процентах.

Рассчитанная сумма страхового взноса округляется с точностью до копеек по арифметическим правилам.

Сумма страховых взносов для банка "Уралсиб" за первый квартал 2010 г. представлен в приложении 1.

В 2009 г. работниками Агентства по страхования вкладов была проведена плановая проверка банка "Уралсиб"

Данные о распределении вкладчиков по группам в зависимости от суммы обязательств банка приведены в табл. 1.2.

Таблица 1.2

Распределение вкладчиков по группам в зависимости от размера их вкладов

|

Банк "Уралсиб" | ||

|

Группа вкладчиков по сумме обязательств перед отдельным вкладчиком |

Доля группы в общем количестве вкладчиков (%) |

Доля группы в общей сумме обязательств по вкладам (%) |

|

До 100 руб. (включительно) |

63,09 |

0,04 |

|

От 100 до 1 000 руб.(включительно) |

15,08 |

0,17 |

|

От 1000 до 10 000 руб. (включительно) |

12,08 |

1,45 |

|

От 10 000 до 100 000 руб. (включительно) |

6,88 |

6,70 |

|

От 100 000 до 200 000 руб. (включительно) |

1,13 |

4,84 |

|

От 200 000 до 300 000 руб. (включительно) |

0,49 |

3,72 |

|

От 300 000 до 400 000 руб. (включительно) |

0,31 |

3,26 |

|

От 400 000 до 500 000 руб. (включительно) |

0,23 |

3,13 |

|

От 500 000 до 600 000 руб. (включительно) |

0,17 |

2,89 |

|

От 600 000 до 700 000 руб. (включительно) |

0,15 |

3,03 |

|

От 700 000 руб. и выше |

0,39 |

70,79 |

|

ИТОГО: |

100,00 |

100,00 |

Как видно из представленной таблицы, 60,6% счетов физических лиц в банк "Уралсиб", проверенных в 2009 году, имеют остатки менее 100 рублей. Как правило, большинство из этих счетов открыты до вступления банков в систему страхования, движение денежных средств по данным счетам в течение трех лет не проводилось.

По результатам проверок можно констатировать, банком "Уралсиб" денежные средства физических лиц, привлеченные на основании договоров банковского вклада (счета), правильно квалифицируются как вклады, подлежащие страхованию, и включаются в расчетную базу страховых взносов.

В ходе проверки были установлены единичные случаи ошибочного определения банками страхового статуса привлеченных средств:

- - к числу страхуемых были отнесены денежные средства физического лица, размещенные во вклад на предъявителя; - к числу страхуемых были отнесены денежные средства, размещенные на счетах нотариусов, открытых для осуществления предусмотренной федеральным законом профессиональной деятельности.

В ходе проверки были выявлены следующие ошибки формирования отчетности по форме 0409345 "Данные о ежедневных остатках подлежащих страхованию денежных средств физических лиц, размещенных во вклады" (далее - отчетность по форме 0409345):

- - в отчетность по форме 0409345 включались не в полном объеме денежные средства физических лиц, подлежащие страхованию (в 1 банке); - данные отчетности по форме 0409345 не соответствовали данным бухгалтерского учета на отдельные даты из-за сбоя программного обеспечения, а также из-за ошибок, допущенных работниками при составлении отчетности "вручную" (в 5 банках); - в ходе проверок установлены случаи включения в отчетность по форме 0409345 остатков денежных средств в иностранной валюте на выходные дни с нарушением порядка, установленного Банком России (в 5 банках); - допускались ошибки при заполнении справочного раздела отчетности по форме 0409345 (в 3 банках): в общее количество счетов физических лиц не включались счета, учет которых ведется в отдельных программах, в справочный раздел включались счета с нулевыми остатками.

В банке "Уралсиб" порядок в целом позволяет вести учет сведений о вкладчиках, обязательств банка перед вкладчиками в объеме, достаточном для подготовки реестра обязательств банка перед вкладчиками в соответствии с Указанием Банка России от 01.04.2004 № 1417-У "О форме реестра обязательств банка перед вкладчиками" (далее - Указание Банка России № 1417-У).

В настоящее время в практике проведения проверок Агентством применяется дифференцированный подход к анализу отсутствующих в учетной системе банка (а, следовательно, и в реестре) сведений о вкладчике в зависимости от того, когда вкладчик последний раз обращался в банк с целью заключения договора. Программа контроля реестра обязательств позволяет оценить, с чем связаны основные ошибки: с недостатками действующей технологии розничного бизнеса и информационных систем либо с несовершенством ранее использовавшихся систем учета и отсутствием (до введения в действие ССВ) нормативных требований по сбору и хранению персональных данных клиента в объеме, подлежащем отражению в реестре.

Недостатки ведения учета Сведений о вкладчиках были отмечены в банке "Уралсиб". А именно:

1) автоматизированные банковские системы (далее - АБС) не позволяли вести учет сведений об адресе для почтовых уведомлений ? обязательном реквизите, установленном Указанием Банка России

№ 1417-У. Также имели место случаи, когда при наличии технической возможности ведения учета почтового адреса полученные от вкладчика сведения не всегда вносились в АБС;

- 2) наблюдалось включение в реестр одних и тех же вкладчиков (дублирование) ? от 0,01 до 15% общего количества записей; 3) в учетных системах банка имели место различные ошибки, связанные с человеческим фактором. В договорах и анкетах вкладчиков заполнены не все необходимые реквизиты. В электронную базу данных банка вносятся сведения о вкладчиках, не всегда соответствующие данным, указанным вкладчиками в первичных документах (допускаются ошибки в написании Ф. И.О., серии и номера паспорта, адресных данных).

Проведенные проверки позволяют сделать вывод о том, что банку "Уралсиб" необходимо совершенствовать методы контроля полноты и актуальности информации о вкладчиках.

В банке "Уралсиб" имеющаяся информация достаточно полно отражает их участие в ССВ. Банк в основном следуют рекомендациям Агентства о порядке информирования вкладчиков по вопросам страхования вкладов путем размещения в своих офисах соответствующих печатных материалов. Вместе с тем не всегда отмечается достаточная информированность самих работников банка о механизмах действия системы страхования, в том числе о сумме и порядке выплаты страхового возмещения.

Похожие статьи

-

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования. Обязательная. При этой...

-

Понятие депозитного страхования В условиях рыночной экономики банки выполняют функции основных институтов финансового рынка. Их роль заключается в...

-

Для привлечения средств во вклады коммерческие банки могли бы дополнительно использовать зарубежный опыт. Система показателей по процентным ставкам...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

Темiрбанк является участником обязательного коллективного гарантирования (страхования) депозитов физических лиц Республики Казахстан. В Казахстане...

-

Сегодня банковский сектор Казахстана является одним из наиболее финансово-устойчивых и гармонично развивающихся среди стран СНГ. Процесс формирования...

-

Зарубежный опыт страхования депозитов Институциональная структура в разных странах имеет свои отличительные особенности, однако с функциональной точки...

-

ЗАРУБЕЖНЫЙ ОПЫТ СТРАХОВАНИЯ ДЕПОЗИТОВ - Системы страхования депозитов в Республики Казахстан

Исходя из вышесказанного депозит выгоден не только вкладчику, но и банку, но все же риск банкротства банка по - прежнему в мировой практике велик....

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии...

-

Постановка цели обеспечения стабильности финансовой системы страны в долгосрочном аспекте предполагает выработку комплексной программы мер, направленных...

-

ВЫВОДЫ - Система страхования депозитов: отечественный и зарубежный опыт

В результате исследования можно сделать следующие выводы. Обоснована необходимость, определены этапы и направления развития системы страхования...

-

Общей чертой банковских систем Казахстана, России и Украины к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым...

-

ПОНЯТИЕ И СУЩНОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ДЕПОЗИТОВ Депозитные операции имеют давнюю историю. Помимо истории развития зарубежного опыта оказания депозитных...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Правовой статус банка - участника системы страхования вкладов - Страхование банковских вкладов

Правовое положение банка - участника системы страхования вкладов имеет особое значение, поскольку банк является основным субъектом отношений по...

-

Характеристика банка БАНК УРАЛСИБ - один из крупнейших российских банков, имеющий представительства в 41 регионе России. Согласно рейтинговым...

-

ВВЕДЕНИЕ - Система страхования депозитов: отечественный и зарубежный опыт

Актуальность темы исследования. Последнее десятилетие характеризуется значительным всплеском интереса к вопросам страхования депозитов. Постоянно растет...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Правила страхования вкладов физических лиц регулирует Закон о страховании вкладов физических лиц. Он устанавливает основные принципы системы страхования...

-

ВВЕДЕНИЕ - Системы страхования депозитов в Республики Казахстан

Актуальность. Вклады используются в банковском деле как основной фактор формирования собственного капитала. Через кредитный механизм сбережения населения...

-

Пенсионное обеспечение - одна из главных социальных гарантии развития государства, поскольку оно затрагивает интересы всего населения страны: и граждан,...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Оценка основных показателей - Система страхования депозитов: отечественный и зарубежный опыт

Банк "УРАЛСИБ" в последние несколько лет прочно занял место среди сетевых финансовых институтов федерального уровня. С одной стороны, масштабная...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

ЗАКЛЮЧЕНИЕ - Системы страхования депозитов в Республики Казахстан

В заключение работы отмечу, что в дипломная работа состоит из трех глав, где соответственно были рассмотрены основные теоретические, практические аспекты...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

Анализ депозитов АО "Темiрбанк" - Анализ депозитных операций (на примере АО "Темирбанк")

Темiрбанк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Сущность, значение и функции страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери,...

-

Пассивные операции банков - Принципы банковской отчетности

Пассивные операции связаны с формированием ресурсов банка, что отражается на его пассивных счетах. Характер пассивных операций определяется видами...

-

Низкая диверсификация российского экспорта - одна из наиболее острых проблем российской экономики. По данным Федеральной таможенной службы, за 2009 год...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Организационно экономическая характеристика ЗАО "KICB"банка Основной целью деятельности ЗАО "ЗАО "KICB"банка" является получение прибыли. Прочие цели...

-

ЗАКЛЮЧЕНИЕ - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Парадоксальным образом неразвитость российского страхования рисков по банковским долговым обязательствам, как показал финансовый кризис, сыграла...

-

В большинстве случаев под "страхованием рисков долговых обязательств" понимается исключительно имущественное страхование предметов залога и программы...

-

АО "Народный Банк Казахстана" эффективно использует в своей деятельности S. W.O. T. - анализ для оценки платежных инструментов так как совершенствование...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

Анализ страхования депозитов в банке "УРАЛСИБ" - Система страхования депозитов: отечественный и зарубежный опыт