Сравнительный анализ различных типов систем депозитного страхования - Система страхования депозитов: отечественный и зарубежный опыт

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования.

Обязательная. При этой системе абсолютно все банки принимают участие в СДС в обязательном и установленном государством порядке. Это, безусловно, обеспечивает одинаковые гарантии вкладчикам любых банков. При этом, на наш взгляд, ослабляется конкуренция между банками и понижается средний процент по депозитам, так как расходы на членство в фонде банки будут перекладывать на вкладчиков путем снижения процентной ставки, что, конечно, не может устраивать вкладчиков. Подобная система будет искусственно поддерживать изначально нежизнеспособные банки, проводящие рискованную кредитную политику. Точно так же, как и на рынке товаров, где покупатель "голосует рублем" за товар высшего качества, на финансовом рынке люди "голосуют вкладом", помещая свои средства в наиболее надежные банки. Остальные банки исчезают из-за отсутствия притока активов. При обязательной СДС этот процесс выживания сильнейших будет замедлен.

Добровольная. В этом случае банки участвуют в системе на добровольной основе посредством заключения договора. При этом у банков-участников появляются дополнительные преимущества в конкурентной борьбе, они демонстрируют свою надежность, свой более высокий статус по сравнению с другими банками. Недостатки же данной системы тоже очевидны. Крах банка, не участвующего в СДС, неизбежно приводит к потере доверия ко всей банковской системе. При данном варианте граждане, живущие в регионах с небольшим количеством банков, оказываются (в случае невступления данных банков в СДС) в неравных условиях с остальным населением.

По степени охвата объекта страхования СДС бывают полными, ограниченными, дискреционными.

При полной системе гарантируется защита всех депозитов, вне зависимости от объема вкладов. При этом повышается доверие к банкам, предотвращается вероятность оттока крупных вкладов из банков в период кризиса. И это особенно важно, поскольку при первых признаках кризисного положения банка происходит массовое изъятие вкладов, что еще больше усугубляет его положение и не дает ему возможности исправить ситуацию. Этого бы не происходило, если бы вкладчики знали, что их вклады полностью гарантированы фондом СДС. Правда, недостаток этой системы заключается в том, что она снижает мотивацию банка по повышению надежности своих операций.

При ограниченной системе гарантируется возврат сумм, не превышающих определенного предела. Чаще всего этот лимит устанавливается на уровне среднего вклада мелкого инвестора. То есть эта система ориентирована в первую очередь на защиту большинства населения. При этом сохраняется мотивация у крупных вкладчиков, мотивация выбора более надежного банка. Конкуренция тоже не пострадает, так как банки будут стремиться привлечь крупных инвесторов.

Дискреционная система во время нормального общего положения в банковской сфере существует по принципам ограниченной СДС. В период же общего кризиса банков застрахованная база существенно увеличивается, что, конечно же, возымеет свое действие и на крупных вкладчиков, которые не станут изымать свои вклады и тем самым усугублять банковский кризис. Недостатком является административный способ расширения объекта страхования.

По форме собственности на функциональные органы СДС выделяют следующие основные виды: государственная, частная, смешанная.

При государственной форме в правление фонда входят только представители государства. Это, безусловно, придает высокий статус всей организации, повышает надежность контроля за ее деятельностью, создает практически полную гарантию сохранности средств фонда. Недостаток состоит в том, что государство не является эффективным собственником в принципе. Этот факт не способствует повышению результативности использования средств фонда.

При частной форме собственности фондом управляют представители банков. Это, конечно, может привести к получению большей прибыли от использования средств фонда, поскольку ими управляют более квалифицированные специалисты. Преимуществом является то, что такая СДС не требует специальных нормативных актов, фонд создается на добровольных началах. Как недостаток можно отметить вероятность "мелкособственнических интересов" членов правления фонда, что может выразиться в предоставлении преимуществ "своим" банкам, так как в правление не смогут войти представители всех банков.

При смешанной системе в формировании уставного капитала фонда участвуют и банки, и государство, соответственно организуется и управление. При данной системе учитываются интересы банков по повышению своей надежности и государства по защите экономических интересов граждан.

У СДС существуют различные возможности по разрешению процедур банковских банкротств. Основными вариантами являются следующие.

Ликвидация банка. При этом все активы и пассивы банка переходят к СДС, которая производит все выплаты застрахованным вкладчикам. Далее следует процесс реализации активов банка и возмещение расходов СДС, удовлетворение других требований к банку.

Слияние с благополучным банком. В этом случае СДС выбирает банк, который готов на определенных условиях принять на себя активы и пассивы банкротства с гарантией возмещения СДС понесенных издержек. При этом все клиенты неблагополучного банка оказываются в одинаковых условиях, происходит ликвидация "плохих" активов банком-донором, сохраняется на рынке объем предложения банковских услуг, сеть отделений неблагополучного банка.

Оказание непосредственной помощи. Помощь осуществляется в виде предоставления банку стабилизационного кредита, покупки "плохих" активов в случае неплатежеспособности. Эта форма поддержки обеспечивает относительно безболезненные процедуры для вкладчиков.

"Воздержание" в требованиях к капиталу банка. Эта мера заключается в том, что банку предоставляются определенные льготы по требованиям к структуре его активов, если трудности банка связаны с определенным направлением в инвестиционной политике, например вложения в социально значимые отрасли (сельское хозяйство, ТЭК).

Слияние с благополучным банком. В этом случае СДС выбирает банк, который готов на определенных условиях принять на себя активы и пассивы банкротства с гарантией возмещения СДС понесенных издержек. При этом все клиенты неблагополучного банка оказываются в одинаковых условиях, происходит ликвидация "плохих" активов банком-донором, сохраняется на рынке объем предложения банковских услуг, сеть отделений неблагополучного банка.

Оказание непосредственной помощи. Помощь осуществляется в виде предоставления банку стабилизационного кредита, покупки "плохих" активов в случае неплатежеспособности. Эта форма поддержки обеспечивает относительно безболезненные процедуры для вкладчиков.

"Воздержание" в требованиях к капиталу банка. Эта мера заключается в том, что банку предоставляются определенные льготы по требованиям к структуре его активов, если трудности банка связаны с определенным направлением в инвестиционной политике, например вложения в социально значимые отрасли (сельское хозяйство, ТЭК).

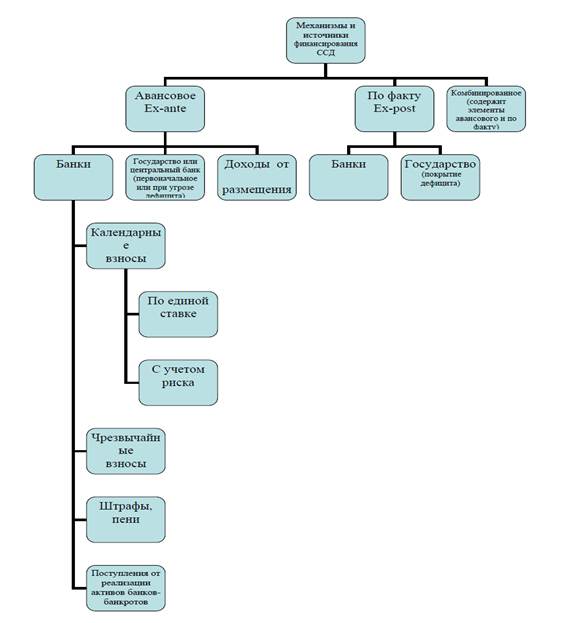

Для достижения стоящих перед системой страхования депозитов целей по защите вкладчиков и поддержанию стабильности финансовой системы страховщик депозитов должен иметь доступ к финансовым ресурсам, достаточным для выполнения возложенных на него функций.

Основным источником финансирования являются, как правило, взносы банков-участников, так как именно банки и их клиенты выигрывают от наличия страховой защиты депозитов. В связи с этим при установлении размера взносов, которые должны уплачиваться банками, важно оценить их потенциальное влияние на финансовую устойчивость банковской системы, определиться с базой, к которой будет применяться установленная ставка.

Существует два подхода к финансированию системы банками-участниками. Авансовое (ex-ante) финансирование предусматривает регулярную уплату банками календарных взносов в систему, за счет чего формируется страховой фонд. Финансирование по факту (ex-post) предполагает уплату банками взносов или сборов только при наступлении страхового случая.

Авансовая система финансирования, предусматривающая формирование страхового фонда, имеет целый ряд ощутимых преимуществ. Она обеспечивает возможность быстро направить на выплату возмещения по депозитам необходимые средства, а скорость компенсации застрахованных депозитов серьезно влияет на уровень доверия в обществе к системе страхования депозитов. Авансовое финансирование также позволяет распределить бремя, возлагаемое на банки взиманием с них взносов, на длительный промежуток времени, что позволяет не усиливать на них финансовую нагрузку в периоды ухудшения экономической ситуации. Кроме того, этот тип систем признается более справедливым, поскольку банк-участник, в отношении которого наступает страховой случай, участвует в формировании фонда, за счет которого будут выплачиваться компенсации вкладчикам.

Среди достоинств систем финансирования по факту следует назвать сохранение у банков ликвидных средств, что позволяет им получать дополнительные доходы, отсутствие у страховщика депозитов риска, связанного с инвестированием средств фонда. Недостатками таких систем является нестабильность взносов по времени, их определенная "несправедливость" (банк-участник, в отношении которого произошел страховой случай, не участвует в финансировании выплаты страхового возмещения вкладчикам), а также то, что зачастую потребность во взимании достаточно высоких разовых взносов возникает в ситуациях, когда финансовая система и так испытывает серьезные нагрузки.

Оптимальный размер целевого фонда для каждой страны является индивидуальным, поскольку он определяется целым рядом факторов. К числу основных из них можно отнести, в частности, характеристики банковского сектора (число банков, их размеры и основные виды деятельности), размер и характер обязательств банков, вероятность наступления страхового случая и характер убытков страховщика депозитов в случае банкротств банков.

Существует несколько методов, которые используются для установления целевого размера фонда страхования депозитов. Общим элементом всех этих методов является необходимость определения размера потенциальных потерь, которые должен иметь возможность покрыть страховщик депозитов.

Наиболее трудной задачей при определении целевого размера фонда страхования депозитов является определение вероятности дефолта (наступления страхового случая) по каждому банку. Как показано в работе, существует несколько подходов к решению данной задачи, но наиболее часто используемыми из них являются: (1) фундаментальный анализ; (2) рыночный анализ; (3) методы, основанные на рейтингах и (4) комбинации трех первых подходов. На выбор того или иного метода определения целевого размера фонда существенное влияние оказывает структура банковского сектора конкретной страны - концентрация банковского бизнеса, количество банков, доля государственных банков и пр., а также наличие детальных данных об истории дефолтов, уровнях потерь, эффективности мер по надзору за банками и применению мер по предотвращению банкротств и т. д.

Если система страхования депозитов финансируется авансовым методом, то происходит накопление страхового фонда за счет календарных взносов, уплачиваемых банками-участниками.

Преимуществом систем с единой для всех банков ставкой взноса является простота их расчета и контроля за уплатой. Но в этом случае банки, ведущие менее рискованную политику, фактически платят за риски, которые накладывают на систему банки, проводящие более рискованную политику, "субсидируют" их.

Установление единой ставки взносов вне зависимости от рисков, ассоциирующихся с деятельностью каждого конкретного банка, может приводить к тому, что банки смогут увеличивать степень риска своих портфелей активов, не неся дополнительных затрат по страхованию привлеченных ими депозитов, то есть такая система может стимулировать банки к проведению более рискованной политики. Системы, в которых взносы, уплачиваемые банками, дифференцируются по степени риска, напротив, могут стимулировать проведение банками более взвешенной политики и повышение качества управления рисками. Вместе с тем введение такой системы взносов достаточно дорогостояще, поскольку требует получения и обработки страховщиком депозитов значительного объема детальной информации о банках, разработки адекватных и приемлемых для всех сторон методик оценки рисков. При введении системы взносов, учитывающей риски, необходимо также оценить, насколько может ухудшить финансовое состояние банков, испытывающих определенные финансовые трудности, взимание с них повышенных взносов.

Законодательство целого ряда стран наделяет страховщиков депозитов полномочиями в определенных ситуациях взимать с банков повышенные взносы. Обычно такая мера применяется с целью погашения страховщиком депозитов заимствований у центрального банка, правительства или на рынке.

С целью защиты средств страхового фонда от инфляции, а также получения дополнительного дохода обычно предусматривается возможность инвестирования части средств фонда в определенные низкорисковые финансовые инструменты. В большинстве случаев допускается размещение средств в государственные ценные бумаги и корпоративные долговые обязательства корпораций высшей категории надежности. Как правило, не разрешается инвестирование средств фонда в акции, а также в финансовые инструменты участников системы страхования депозитов.

Размещение средств фонда должно обеспечивать достаточный уровень ликвидности инвестиций с тем, чтобы страховщик депозитов имел возможность обеспечить выполнение главной возложенной на него задачи - осуществления выплат по застрахованным депозитам в установленные сроки.

В целом ряде стран законодательство предусматривает возможность осуществлять заимствования на рынке с целью покрытия дефицита страхового фонда. Среди форм заимствований на рынке наряду с получением прямых кредитов от банков следует отметить осуществление заимствований с использованием облигаций - гарантированных правительством либо будущими поступлениями взносов в фонд страхования депозитов либо активами ликвидируемых/оздоравливаемых банков.

В большинстве стран, в том числе и в России, законодатель предусматривает возможность в определенных ситуациях использовать финансовые ресурсы государства или центрального банка. Это может быть внесение государством первоначального взноса в страховой фонд, возможность предоставления финансовой поддержки страховщику депозитов со стороны государства в случае возникновения дефицита страхового фонда. Классификация механизмов и источников финансирования систем страхования вкладов приведена на рис. 1.1.

Рис. 1.1 Механизмы и источники финансирования систем страхования депозитов

Похожие статьи

-

Зарубежный опыт страхования депозитов Институциональная структура в разных странах имеет свои отличительные особенности, однако с функциональной точки...

-

Понятие депозитного страхования В условиях рыночной экономики банки выполняют функции основных институтов финансового рынка. Их роль заключается в...

-

ЗАРУБЕЖНЫЙ ОПЫТ СТРАХОВАНИЯ ДЕПОЗИТОВ - Системы страхования депозитов в Республики Казахстан

Исходя из вышесказанного депозит выгоден не только вкладчику, но и банку, но все же риск банкротства банка по - прежнему в мировой практике велик....

-

ВЫВОДЫ - Система страхования депозитов: отечественный и зарубежный опыт

В результате исследования можно сделать следующие выводы. Обоснована необходимость, определены этапы и направления развития системы страхования...

-

Общей чертой банковских систем Казахстана, России и Украины к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым...

-

Постановка цели обеспечения стабильности финансовой системы страны в долгосрочном аспекте предполагает выработку комплексной программы мер, направленных...

-

ВВЕДЕНИЕ - Система страхования депозитов: отечественный и зарубежный опыт

Актуальность темы исследования. Последнее десятилетие характеризуется значительным всплеском интереса к вопросам страхования депозитов. Постоянно растет...

-

Гарантия сохранности вкладов обеспечивается высокой надежностью и устойчивостью БАНКА УРАЛСИБ, а также участием Банка в государственной Системе...

-

Темiрбанк является участником обязательного коллективного гарантирования (страхования) депозитов физических лиц Республики Казахстан. В Казахстане...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

ПОНЯТИЕ И СУЩНОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ДЕПОЗИТОВ Депозитные операции имеют давнюю историю. Помимо истории развития зарубежного опыта оказания депозитных...

-

Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Для привлечения средств во вклады коммерческие банки могли бы дополнительно использовать зарубежный опыт. Система показателей по процентным ставкам...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

ВВЕДЕНИЕ - Системы страхования депозитов в Республики Казахстан

Актуальность. Вклады используются в банковском деле как основной фактор формирования собственного капитала. Через кредитный механизм сбережения населения...

-

Обязательное медицинское страхование за рубежом основано на формировании негосударственных страховых фондов за счет обязательных платежей с лиц наемного...

-

Оценка основных показателей - Система страхования депозитов: отечественный и зарубежный опыт

Банк "УРАЛСИБ" в последние несколько лет прочно занял место среди сетевых финансовых институтов федерального уровня. С одной стороны, масштабная...

-

Характеристика банка БАНК УРАЛСИБ - один из крупнейших российских банков, имеющий представительства в 41 регионе России. Согласно рейтинговым...

-

ЗАКЛЮЧЕНИЕ - Системы страхования депозитов в Республики Казахстан

В заключение работы отмечу, что в дипломная работа состоит из трех глав, где соответственно были рассмотрены основные теоретические, практические аспекты...

-

Сегодня банковский сектор Казахстана является одним из наиболее финансово-устойчивых и гармонично развивающихся среди стран СНГ. Процесс формирования...

-

Система здравоохранения, основанная на страховых принципах, позволяет добиться качественного медицинского обслуживания при ощутимо меньших, чем при...

-

Рассмотрим применение различных систем страхования работников от несчастных случаев. Первая система: система страховой защиты расширенного покрытия....

-

Низкая диверсификация российского экспорта - одна из наиболее острых проблем российской экономики. По данным Федеральной таможенной службы, за 2009 год...

-

Необходимость страхования имущества, передаваемого в лизинг, отмечается Оттавской конвенцией, регулирующей правовые взаимоотношения партнеров по...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

В комплексе происходящих в России социально-экономических преобразований особое место занимает реформа социального страхования. Необходимость ее...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

Сущность и значение страховой статистики в РФ Страхование - это необходимый элемент производственных отношений, оно связано с возмещением материальных...

-

ЗАКЛЮЧЕНИЕ - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Парадоксальным образом неразвитость российского страхования рисков по банковским долговым обязательствам, как показал финансовый кризис, сыграла...

-

При сравнении опыта карточного бизнеса в Республике Казахстан и зарубежных банков-партнеров, многие аналитики считают, что зарубежный опыт только...

-

Организационно-правовые начала медицинского страхования. Зарубежный опыт и идеи для Украины

Организационно-правовые начала медицинского страхования. Зарубежный опыт и идеи для Украины Аннотация. Рассмотрены все существующие виды...

-

История и причины образования Фонда В России система социального страхования начала развиваться еще с конца 19 века, а революционные события 1905 г....

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Операции по депозитам юридических лиц - Анализ депозитных операций (на примере АО "Темирбанк")

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Препятствия и трудности формирования системы социального страхования в РФ Изучение теоретических источников позволяет выявить следующие препятствия и...

-

Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное...

-

Пенсионное обеспечение - одна из главных социальных гарантии развития государства, поскольку оно затрагивает интересы всего населения страны: и граждан,...

-

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого...

Сравнительный анализ различных типов систем депозитного страхования - Система страхования депозитов: отечественный и зарубежный опыт