АНАЛИЗ ПРАКТИКИ СТРАХОВАНИЯ РИСКОВ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ И ТЕНДЕНЦИИ РАЗВИТИЯ, Анализ рынка страхования рисков по банковским долговым обязательствам - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Анализ рынка страхования рисков по банковским долговым обязательствам

Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по сравнению с 2008 годом на 31%, а общий объем рынка достиг 90 млрд. рублей. Если бы не кризис, прирост объема рынка страхования рисков по банковским долговым обязательствам составил бы 50-55%. Как и в прошлые годы, рост рынка страхования рисков по банковским долговым обязательствам связан с розничными видами страхования, на которые пришлось 80% всех взносов (58% - на КАСКО, 15% - на ипотечное страхование) (рис. 2.1).

Рис. 2.1 Структура розничного рынка страхования рисков по банковским долговым обязательствам

По прогнозам страхования рисков по банковским долговым обязательствам в 2010 году сократится на 50%. Главным образом, падение объемов страхования рисков по банковским долговым обязательствам будет связано со сворачиванием автокредитования и, как следствие, снижением доли автокаско - драйвера роста страхования рисков по банковским долговым обязательствам в прошлые периоды. Поступление взносов по банковским каналам будет обеспечиваться, прежде всего, за счет "старых" договоров по ипотеке, а также по страхованию юридических лиц через банки.

В то время как на американском и европейском рынках рушились многие страховые компании, чрезмерно увлекавшиеся принятием на себя кредитных рисков, российские страховщики остались в стороне от подобной финансовой бури. Неразвитость российского страхования рисков по банковским долговым обязательствам, как показал финансовый кризис, сыграла определенную позитивную роль для отечественных страховщиков. Небольшая доля страхования кредитных рисков самих банков в структуре страхования рисков по банковским долговым обязательствам спасла страховщиков от огромных выплат. По итогам 2009 года доля комплексного страхования рисков банков в общем объеме банковского страхования составила всего 0,35% (рис. 2.2).

Рис. 2.2 Структура страхования рисков по банковским долговым обязательствам юридических лиц

Сокращение объемов страхования рисков по банковским долговым обязательствам должно привести к пересмотру условий сотрудничества банков и страховых компаний. Рынок нужно будет строить заново - на совершенно новых принципах, построенных на взаимной выгоде, разумных комиссионных и обоснованной тарифной политике. До начала кризиса между банками и страховщиками не было равного партнерства: условия диктовались банками. В процессе выхода из кризиса баланс сил постепенно начет смещаться в сторону большего учета интересов страховых компаний.

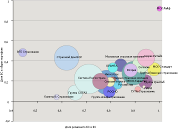

Лидером по объему собранных взносов в розничном страховании по прежнему является автокаско, доля которого составила 73%, но темпы роста взносов, собираемых при автокредитовании, ощутимо замедлились под влиянием кризиса - их прирост за 2009 год составил 25%. Подавляющая часть премий по автострахованию, полученных через банки, пришлась в основном на первые три квартала 2009 года, в четвертом квартале автокредиты практически не выдавались и, соответственно, не собирались страховые взносы (приложение 1, рис. 2.3).

По итогам 2009 года наиболее высокий рост (95%) показало ипотечное страхование, вес которого в структуре розничного банкострахования составил 18%. Взносы страховых компаний по страхованию юридических лиц, собранных через банки, выросли за год на 13%, а их доля в общем объеме страхования рисков по банковским долговым обязательствам составила 16% (рис.2.4).

Рис. 2.3 Структура страхования рисков по банковским долговым обязательствам

(На графике размер "пузырька" - объем премий по страхования рисков по банковским долговым обязательствам в 2009г.)

Рис. 2.4 Структура страхования рисков по банковским долговым обязательствам

В структуре страхования рисков по банковским долговым обязательствам юридических лиц основным видом было страхование залогового имущества заемщиков, которое составило 80%. Высокий рост (99%) отмечается в страховании товаров на складе.

В страховании рисков банков за 2009 год взносы увеличились на 15%. В страховании рисков самих банков преобладало добровольное медицинское страхование их сотрудников. По сравнению с 2008 годом взносы по страхованию эмитентов банковских карт выросли на 104%.

В 2009 году по сравнению с 2008 годом четверка лидеров рынка страхования рисков по банковским долговым обязательствам осталась неизменной. Первое место по взносам по страхованию банков и рисков их клиентов, связанных с банковскими услугами, заняла группа Росгосстрах, второе - страховой дом ВСК, третье - Ингосстрах, четвертое - РЕСО-Гарантия. На пятое место переместилась компания Цюрих. Ритейл, перепрыгнув сразу с восьмого места. Позиции компании РОСНО, занимавшей 5-ое место в рэнкинге в 2008 году, наоборот, существенно снизились (14-ое место по данным 2009 года).

Поступления больших потоков взносов от страхования автокаско при автокредитовании и страхование юридических лиц через банки обеспечили Группе Росгосстрах лидирующее положение в общем объеме рынка банковского страхования. Позиции ВСК среди лидеров банкострахования обеспечены, прежде всего, страхованием рисков самих банков (страхование автопарка банков, страхование недвижимости, ДМС сотрудников банков, страхование товаров на складе). Кроме того, Военно-страховая компания собрала наибольшее количество взносов по страхованию залогового имущества заемщиков. В комплексном страховании рисков банков (ВВВ), страховании жизни и здоровья сотрудников банков и страховании товаров на складе и в обороте первое место принадлежит Ингосстраху. Основными источниками поступлений взносов для РЕСО-Гарантии стали розничное страхование (ипотечное страхование, автокаско и иная розница), а в страховании юридических лиц - прежде всего, страхование залогового имущества заемщиков. В банковском страховании Цюрих. Ритейл лидирует, в основном, благодаря страхованию при автокредитовании (как каско, так и ОСАГО). Рэнкинги лидеров российского рынка страхования рисков по банковским долговым обязательствам по итогам 2009 года составлены рейтинговым агентством "Эксперт РА" по итогам анкетирования на основе данных, предоставленных страховыми компаниями. К участию в рэнкинге были приглашены 30 лидеров страхового рынка по общему объему сборов по данным ФССН, а также компании - постоянные участники исследования. Данные предоставили 23 страховые компании, доля которых в общем объеме российского страхового рынка за 2009 год составила 64%. Рейтинговое агентство "Эксперт РА" осуществило сверку полученных данных с имеющейся открытой статистикой, однако, ответственность за точность предоставленных данных несут сами компании.

Похожие статьи

-

ЗАКЛЮЧЕНИЕ - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Парадоксальным образом неразвитость российского страхования рисков по банковским долговым обязательствам, как показал финансовый кризис, сыграла...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Сущность и виды рисков долговых обязательств Риски долговых обязательств затрагивают интересы различных субъектов экономики. В зависимости от сферы их...

-

В большинстве случаев под "страхованием рисков долговых обязательств" понимается исключительно имущественное страхование предметов залога и программы...

-

ВВЕДЕНИЕ - Отечественная и зарубежная практика страхования рисков по долговым обязательствам

Актуальность исследования вопросов страхования рисков долговых обязательств обусловлена тем, что с развитием национальной экономики одним из важнейших...

-

При существующем интересе российских региональных предприятий к привлечению заемных средств местные кредитные организации (особенно небольшие) нередко...

-

Анализ рынка страхования лизинговых операций В настоящее время в России услуги по страхованию лизинговых операций предоставляют только крупные компании....

-

Страхование рисков долговых обязательств осуществляется в соответствии со следующими принципами: - страховое покрытие предоставляется только по...

-

Низкая диверсификация российского экспорта - одна из наиболее острых проблем российской экономики. По данным Федеральной таможенной службы, за 2009 год...

-

Процесс становления страхового рынка Республики Казахстан В 1992 году был принят закон "О страховании" в Казахстане, который и стал ориентиром для...

-

Анализ участников рынка имущественного страхования Имущественный страхование возмещение выплата Проанализируем деятельность страховых компаний на рынке...

-

Общей чертой банковских систем Казахстана, России и Украины к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Гарантия сохранности вкладов обеспечивается высокой надежностью и устойчивостью БАНКА УРАЛСИБ, а также участием Банка в государственной Системе...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

-

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия (табл. 3.3). Таблица 3.3 Исходные...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Характеристика банка БАНК УРАЛСИБ - один из крупнейших российских банков, имеющий представительства в 41 регионе России. Согласно рейтинговым...

-

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования. Обязательная. При этой...

-

Многие страховые компании предоставляют свои услуги в области страхования профессиональной ответственности: Ш медицинских работников, Ш риэлторов,...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Анализ депозитного рынка банков Республики Казахстан Рассматривая деятельность АО "Нурбанк" на депозитном рынке Казахстана, прежде всего, необходимо...

-

В 2009 году Межбанковский денежный рынок в общем объеме размещенных межбанковских депозитов по сравнению с 2008 годом уменьшился на 52,3% и составил в...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Развитие депозитного рынка в современных условиях В 2009 году в структуре депозитов наблюдался опережающий рост депозитов в национальной валюте по...

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Организационно экономическая характеристика ЗАО "KICB"банка Основной целью деятельности ЗАО "ЗАО "KICB"банка" является получение прибыли. Прочие цели...

-

Страховая компания "Индиго" была создана в форме закрытого акционерного общества 4 сентября 2007 года. За это время СК "Индиго" активно вышла на рынок и...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Проблемы и перспективы рынка имущественного страхования 1) одной из главной и самой масштабной проблемой на отечественном рынке страхования имущества...

-

Современное состояние страхового рынка В наше время, становится распространенным, такое понятие, как - страхование. Под этим термином, мы привыкли...

-

Особенности и классификация страхования ответственности - Анализ рисков в страховании

Перед тем, как перейти к более подробному рассмотрению видов страхования ответственности, стоит отметить, что данная отрасль страхования имеет свои...

-

Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства,...

-

Росгосстрах" - абсолютный лидер по имущественному страхованию. Более 80% застрахованных в России загородных и частных домов в городской черте имеют...

-

Одной из явных особенностей банковских сделок M&;A в России является тот факт, что в основном среди таких сделок преобладают поглощения. Однако...

АНАЛИЗ ПРАКТИКИ СТРАХОВАНИЯ РИСКОВ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ И ТЕНДЕНЦИИ РАЗВИТИЯ, Анализ рынка страхования рисков по банковским долговым обязательствам - Отечественная и зарубежная практика страхования рисков по долговым обязательствам