Анализ показателей результативности деятельности&;nbsp;банка - Анализ управления коммерческими банками на макроэкономическом уровне на примере АО "Каспий банк"

Взаимоотношения НБ РК с банками второго уровня (АО "Каспий Банк") строятся на основе действующего законодательства. НБ РК способствует нормальному функционированию всей банковской системы в интересах развития и укрепления денежно-кредитной системы республики, своевременно обеспечивает банки нормативными документами по вопросам банковской деятельности, участвует в подготовке кадров, оказывает методологическую помощь в работе банков.

НБ РК для АО "Каспий Банк" и его филиалов устанавливает экономические нормативы:

- - Минимальный размер первоначального уставного фонда; - Предельное соотношение между размером собственных средств банка и суммой его обязательств(активов и пассивов); - Показатель ликвидности балансов; - Размер обязательных резервов, размещаемых в Нацбанке ; - Максимальный размер риска на одного заемщика; - Максимальный размер риска на учредителей, акционеров банка, а также юридических лиц, в уставном капитале которых учувствует банк; - Минимальный размер уставного капитала; - Ограничения на объемы привлечения кредитов из-за границы; - Предельный размер кредитов, получаемых из централизованных источников Нацбанка.

Нормативы и ограничения устанавливаются в целях обеспечения финансовой устойчивости АО "Каспий Банк", защиты интересов их кредиторов и клиентуры, а также для укрепления денежного оборота в республике.

Для осуществления своих функций НБ РК в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у АО "Каспий Банк" необходимую информацию об его деятельности, требовать разъяснений по полученной информации.

НБ РК в рамках осуществления своих надзорных функций вправе запрашивать и получать информацию о финансовом положении и деловой репутации участников АО "Каспий Банк". Для осуществления своих функций банковского регулирования и банковского надзора НБ РК проводит проверку АО "Каспий Банк" направляет ему обязательные для исполнения предписания об устранении выявленных в его деятельности нарушений и применяет предусмотренные настоящим законом санкции.

Структура и динамика активов, обязательств и капитала представлена в таблице 3.

Таблица 3

Структура и динамика активов, обязательств и капитала АО "Каспий Банк" в млн. тг.

|

Наименование |

2011 |

2012 |

2013 |

Темп роста, % 2013 в % | |

|

2011 |

2012 | ||||

|

Активы |

1651349 |

2023009 |

2097935 |

127,04 |

103,70 |

|

Обязательства |

1460294 |

1742057 |

1780051 |

121,89 |

102,18 |

|

Капитал |

191055 |

280952 |

317884 |

166,38 |

113,14 |

|

П р и м е ч а н и е - составлено автором на основании приложений Б. В |

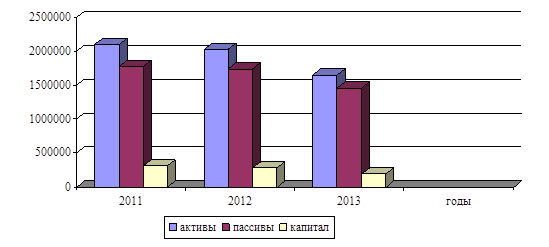

Структура и динамика активов, обязательств и капитала представлена на рисунке 2.

Рисунок 2. Структура и динамика активов, обязательств и капитала АО "Каспий Банк"

Анализируя рисунок 2 можно сделать вывод. Обязательства банка увеличиваются к 2013 году на 21,9 процента по сравнению с 2011 годом. Капитал имеет тенденцию к увеличению к 2013 году на 66,4 процента по сравнению с 2011 годом.

Структура активов баланса представлена в таблице 4.

Таблица 4

Структура активов баланса в 2011 - 2013 гг.

В млн. тг.

|

Показатели |

2011 |

2012 |

2013 |

Темп роста, % 2013 год | |

|

2011 |

2012 | ||||

|

Денежные средства и их эквиваленты |

161088 |

480622 |

392898 |

243,90 |

81,74 |

|

Обязательные резервы |

30825 |

25949 |

27284 |

88,51 |

105,14 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль Или убыток |

14987 |

8528 |

6051 |

40,37 |

70,95 |

|

Средства в кредитных учреждениях |

10357 |

56101 |

20133 |

194,29 |

35,86 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

135801 |

200221 |

281294 |

207,13 |

140,49 |

|

Инвестиции, удерживаемые до погашения |

8689 |

17186 |

174419 |

2007,35 |

1014,89 |

|

Драгоценные металлы |

34 |

1445 |

1665 |

4897,05 |

115,22 |

|

Займы клиентам |

1188280 |

1133235 |

1089273 |

91,66 |

96,12 |

|

Основные средства |

58023 |

63158 |

63988 |

110,28 |

101,31 |

|

Активы, удерживаемые для продажи |

- |

8447 |

9770 |

- |

115,66 |

|

Деловая репутация |

3190 |

3190 |

3085 |

96,708 |

96,70 |

|

Нематериальные активы |

6436 |

7475 |

5834 |

90,64 |

78,04 |

|

Страховые активы |

4417 |

4945 |

9274 |

209,96 |

187,54 |

|

Прочие активы |

29222 |

12507 |

12977 |

44,40 |

103,75 |

|

ИТОГО АКТИВЫ |

1651349 |

2023009 |

2097935 |

127,04 |

103,70 |

|

П р и м е ч а н и е - составлено автором на основании приложения Б. |

Активы банка увеличиваются к 2013 году на 3,7 процентов по сравнению с 2012 годом и на 27 процентов по сравнению с 2011 годом.

Капитал имеет тенденцию к увеличению к 2013 году на 66,4 процента по сравнению с 2011 годом.

Денежные средства и их эквиваленты увеличиваются к 2013 году на 44 процента по сравнению с 2011 годом. Обязательные резервы банка имеют тенденцию к снижению на 11,5 процента по сравнению с 2011 годом.

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи увеличиваются к 2013 году в 2 раза по сравнению с 2011 годом.

Структура пассива баланса в 2011 - 2013 гг. представлена в таблице 5.

Таблица 5

Структура пассива баланса в 2011 - 2013 гг.

В млн. тг.

|

Показатели |

2011 |

2012 |

2013 |

Темп роста в %, 2013 год | |

|

2011 |

2012 | ||||

|

Средства клиентов |

867392 |

1274069 |

1415755 |

163,21 |

111,1207 |

|

Средства кредитных учреждений |

289608 |

172706 |

71403 |

24,65 |

41,34 |

|

Финансовые обязательства, оцениваемые по стоимости через прибыль или убыток |

6048 |

3201 |

2910 |

48,11 |

90,90 |

|

Выпущенные долговые ценные бумаги |

262991 |

263893 |

252167 |

95,88 |

95,55 |

|

Резервы |

2889 |

4433 |

3861 |

133,64 |

87,09 |

|

Отсроченное налоговое обязательство |

8854 |

6194 |

8242 |

93,08 |

133,06 |

|

Страховые обязательства |

8618 |

9586 |

15664 |

181,75 |

163,40 |

|

Прочие обязательства |

13894 |

7975 |

10049 |

72,32 |

126,01 |

|

Итого обязательства |

1460294 |

1742057 |

1780051 |

121,89 |

102,18 |

|

Итого капитал |

191055 |

280952 |

317884 |

166,38 |

113,14 |

|

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

1651349 |

2023009 |

2097935 |

127,04 |

103,70 |

|

П р и м е ч а н и е - составлено автором на основании приложения Б. |

Структура пассивов Банка также получила развитие в соответствии с приоритетными задачами, поставленными руководством Банка в 2013 году. Сохранился динамичный прирост вкладов физических лиц, что явилось отражением укрепившегося доверия к Банку среди населения.

Средства клиентов имеют тенденцию к увеличению к 2013 году на 63,21 процент по сравнению с 2011 годом

Одна из основных задач АО "Каспий Банк" - регулирование отношений в сфере платежных систем и расчетов, а также нормативное регулирование безналичных расчетов по операциям с использованием платежных инструментов.

Укрепление казахстанского рынка банковских платежных карт является важным фактором развития розничных безналичных платежей, что указывается НБ РК как одно из направлений денежно-кредитной политики до 2014 года в части совершенствования платежной системы страны.

Направления деятельности АО "Каспий Банк" в сфере розничных платежей.

Первое и основное - устранение правовых и нормативных препятствий на пути развития рынка розничных платежей.

Второе - поощрение в рыночных условиях конкурентоспособности поведения участников. Здесь есть некоторые результаты, в частности, налажено взаимодействие с властными структурами, в первую очередь, с антимонопольной службой

Доля средств клиентов - юридических лиц на текущих и депозитных счетах в течение года поддерживалась на уровне порядка 40 процентов. В целом Банк сохраняет занятые позиции на рынке обслуживания корпоративных клиентов.

За прошедший год продолжилось увеличение объема средств, привлеченных Банком с международного и внутреннего финансовых рынков, что свидетельствует о том, что нестабильность банковского сектора Казахстана в 2013 году не повлияла на отношение финансовых институтов к АО "Каспий Банк" как к надежному партнеру.

Показатели оценки процентной маржи, спрэда и внутренней стоимости операций представлены в таблице 6.

Таблица 6

Показатели оценки процентной маржи, спрэда и внутренней стоимости операций

|

Наименование показателя |

2011 год |

2012 год |

2013 год |

Темп роста, % 2013 год | |

|

2011 |

2012 | ||||

|

1. Чистая процентная маржа |

0,058 |

0,045 |

0,043 |

74,13 |

95,55 |

|

2. Чистая непроцентная маржа |

0,001 |

0,008 |

0,004 |

400 |

50 |

|

3. Коэффициент внутренней стоимости операций |

0,119 |

0,126 |

0,101 |

84,87 |

80,15 |

|

4. Спрэд |

0,045 |

0,029 |

0,036 |

80 |

124,13 |

|

П р и м е ч а н и е - составлено автором на основании приложений Б, В. |

Рассмотрим эти показатели подробнее:

1) Чистая процентная маржа характеризует степень прибыльности работающих активов.

Данный показатель имеет нестабильную тенденцию и составляет 4 - 5 процентов.

Это минимальное допустимое значение, говорит о высоком уровне проблемных ссуд в банке и сопровождается повышением риска. Этим объясняется превышение прочих расходов над прочими доходами, так как основная часть расходов - это резервы на возможные потери по ссудам.

- 2) Чистая непроцентная маржа характеризует степень прибыльности банка, эффективность комиссионных операций. 3).Коэффициент внутренней стоимости операций характеризует минимальную, не приносящую прибыль цену банковского продукта. К 2013 г. динамика имеет тенденцию к снижению, следовательно, можно оценить показатель с положительной точки зрения. В целом показатели оценки процентной маржи, спрэда и внутренней стоимости операций имеют скачкообразную динамику, это означает, что АО "Каспий Банк" не управляет данными показателями.

Основой сбалансированного и качественного роста Группы Народного Банка в долгосрочном периоде будет достижение следующих стратегических целей:

- - укрепление лояльности всех групп клиентов и привлечение новых клиентов; - качественное изменение уровня сервиса массового сегмента; - оптимизация и модернизация филиальной сети; - повышение качества кредитного портфеля, в том числе в рамках участия в государственных программах субсидирования заемщиков; - дальнейшее улучшение кредитных рейтингов.

Таким образом, в анализируемом периоде АО "Каспий Банк" выполнял все обязательные нормативы в соответствии с требованиями Национального Банка Республики Казахстан.

Похожие статьи

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

Коммерческие банки и особенности их деятельности на современном этапе История экономического развития общества за длительный период убедительно показала,...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Оценка достаточности капитала банка и выполнение других нормативов Проблема определения достаточности капитала банка на протяжении длительного времени...

-

Финансово-экономическая характеристика банка Кaspi Bank -- коммерческий банк Казахстана. Банк занимает третье место по размерам вкладов физических лиц. 1...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Банковский менеджмент - это особая отрасль в системе менеджмента. Банковский менеджмент -- это наука о надежных и эффективных системах управления всеми...

-

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42]. В прошлом году был реализован...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

Анализ собственного капитала банка В главе 2.3 была проанализирована динамика и структура активов и пассивов банка ОАО "МТС-Банк" за 2011-2013 годы, в...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Надежность банка подразумевает способность банка выполнять взятые на себя обязательства. Надежность банка - понятие, отличное от финансовой устойчивости....

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой...

-

Коммерческие банки и их деятельность - Деньги, кредит, банки

Лекция 10. Коммерческие банки и их деятельность Основные понятия: Пассивные операции банка; собственные средства банка; уставный фонд (капитал);...

-

Характеристика и приоритеты развития АО "Банк ЦентрКредит" за 2007-2010 годы Акционерное общество "Банк ЦентрКредит" - это влиятельный финансовый...

-

Внутренние источники прироста собственного капитала: Рассмотрим более подробно источники прироста капитала, их преимущества и недостатки. Накопление...

-

Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Состав и структура пассива баланса коммерческого банка - Анализ деятельности коммерческого банка

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку...

Анализ показателей результативности деятельности&;nbsp;банка - Анализ управления коммерческими банками на макроэкономическом уровне на примере АО "Каспий банк"