Анализ процесса управления банка: выявленные проблемы и методика их решения - Анализ управления коммерческими банками на макроэкономическом уровне на примере АО "Каспий банк"

За 17 - летнюю историю своего существования АО "Каспий Банк" прочно занял место среди крупнейших и наиболее надежных финансовых институтов Казахстана и закрепил свои позиции на межбанковском рынке СНГ.

Ключевыми направлениями деятельности АО "Каспий Банк" являются розничное, корпоративное, инвестиционно - банковские услуги и работа с частными клиентами. В настоящий момент АО "Каспий Банк" обладает одной из крупнейших в стране региональной сетью: около 600 подразделений сети во всех регионах Республики Казахстан. Наиболее важным для банка является развитие розничного бизнеса. АО "Каспий Банк" активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского кредитования.

Проведем анализ среды АО "Каспий Банк", направленный на выявление угроз и возможностей, которые могут возникнуть во внешней среде по отношению к банку, и сильных и слабых сторон, которыми он обладает.

SWOT-анализ. АО "Каспий Банк" представлен в таблице 7.

Таблица 7

SWOT анализ деятельности АО "Каспий Банк"

|

Преимущества |

Недостатки |

|

Имидж крупного перспективного и известного казахстанского банка. |

Отсутствие достаточной информации для существующей и потенциальной клиентуры |

|

Широкий спектр депозитов, установленная ниша на рынке срочных депозитов. |

Большие затраты по привлекаемым вкладам физических лиц (вознаграждения, страховые платежи в Фонд страхования депозитов) |

|

Широкая рекламная кампания. |

Слабое программное обеспечение в некоторых филиалах, не позволяющее работать в режиме on-line, в филиалах отсутствие программ для своевременного предоставления необходимой отчетности. |

|

Относительно высокие ставки вознаграждения по депозитам (привлекающие вкладчиков). | |

|

Наличие разветвленной инфраструктуры (филиалы и РКО). | |

|

Высокий уровень обслуживания клиентов |

Условие Фонда страхования депозитов о неполном возмещении вкладов физических лиц не устраивает вкладчиков, хранящих крупные вклады, и не повышает в достаточной степени |

|

Первоочередное участие в системе страхования депозитов. | |

|

Скорость передачи информации по филиальной сети. |

Снижение ставок вознаграждения по депозитам может повлечь временный отток вкладчиков |

|

Полная оснащенность всей сети АО "Каспий Банк" необходимой мебелью и оргтехникой. | |

|

Возможность быстрого внедрения по филиалам новых технологий и программных средств. | |

|

Повышение качества обслуживания клиентов банка: создание VIP-залов, адресная переписка, предоставление услуг телефонного банкинга. |

Фиксированные ставки вознаграждения по депозитам, в том числе по долгосрочным, влекут повышенные расходы банка в случае понижения рыночных ставок |

|

Возможности |

Угрозы |

|

Усовершенствование программных технологий для оперативного предоставления услуг физическим лицам; своевременного и качественного предоставления отчетности в головной банк |

Расширение конкурентной базы: усиление позиций других банков, настроенных на ведение агрессивной политики на рынке срочных депозитов, может повлечь сокращение количества потенциальных депозиторов и отток существующих клиентов |

|

Разработка новых банковских продуктов и их качественная реализация |

Возможное влияние экономических кризисов стран ближнего зарубежья, несовершенство отечественной банковской системы, являющееся предпосылкой ликвидации отдельных банков, могут повлечь недоверие вкладчиков к банкам вообще и отток сбережений населения из банковской системы |

|

П р и м е ч а н и е - составлено автором на основании источника [15, с.144] |

Таким образом, одним из основных направлений является прием депозитов и предоставление ссуд и кредитных инструментов в тенге и иностранной валюте. АО "Каспий Банк" также является одним из ведущих операторов на рынке ценных бумаг и валютной бирже в Казахстане и оказывает консультационные и экспертные услуги по инвестированию в Республике Казахстан и странах СНГ.

Наиболее важным для банка является развитие розничного бизнеса. АО "Каспий Банк" активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты.

Банк занимает лидирующие позиции на рынке потребительского кредитования.

Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к АО "Каспий Банк", что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов. АО "Каспий Банк" является одним из лидеров рынка финансовых услуг малому и среднему бизнесу. Банк предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты.

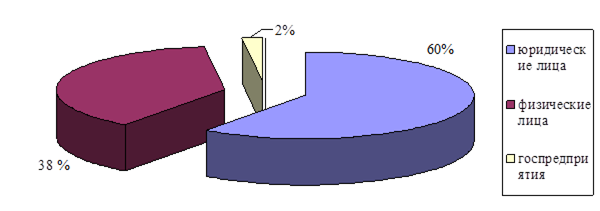

Структура кредитного портфеля АО "Каспий Банк" по видам представлена на рисунке 3.

Рисунок 3. Структура кредитного портфеля АО "Каспий Банк" по видам, в %

Из рисунка 3 видно, что 60 % в структуре кредитного портфеля рассматриваемого банка занимают юридические лица, физические лица и госпредприятия занимают соответственно 38 % и 2 %.

С точки зрения диверсификации рисков, кредитный портфель АО "Каспий Банк" является хорошо сбалансированным как по срокам кредитования, так и по отраслям народного хозяйства. В структуре выданных АО "Каспий Банк" кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риски, наибольшую доходность операций.

По сути, процесс управление кредитным портфелем сводится к выдаче кредитов (чем банк постоянно и занимается). Также эта деятельность сводится к минимизации рисков и поддержании баланса между риском и доходностью выданных кредитов. В основном можно выделить 2 главные цели, которые преследуют кредитные организации, а именно:

- - получение прибыли - этот фактор является ключевым для любой организации, не только кредитной; - поддержание стальной работоспособности, надежности банка.

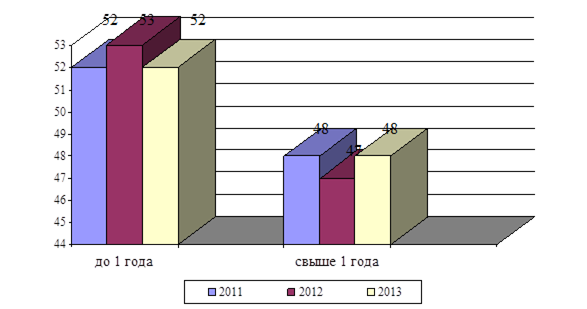

Виды кредитов АО "Каспий Банк" по срокам представлены в таблице 8.

Таблица 8

Виды кредитов АО "Каспий Банк" по срокам

В млн. тг.

|

Вид кредита |

2011 |

2012 |

2013 |

Темп роста, % 2013 год | |

|

2011 |

2012 | ||||

|

До 1 года |

629337 |

596573 |

572489 |

90,96 |

95,96 |

|

Свыше 1 года |

558943 |

536662 |

516784 |

92,45 |

96,29 |

|

Итого: |

1188280 |

1133235 |

1089273 |

91,66 |

96,12 |

|

П р и м е ч а н и е - составлено автором на основании приложения Б. |

Управление коммерческий банк

Из таблицы 8 видно, что кредиты выдаются на краткосрочный и среднесрочный период. Однако удлинение сроков привлекаемых ресурсов, обусловило увеличение доли финансирования проектов на среднесрочной и долгосрочной основах в соответствии с рисунком 4.

Рисунок 4. Структура кредитного портфеля АО "Каспий Банк" по срокам, в %

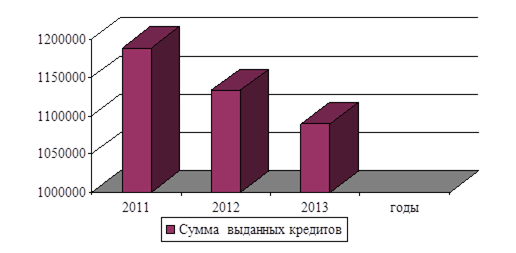

Процесс кредитования в процесс АО "Каспий Банк" можно разделить на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности для банка, а также позволяет установить взаимоотношения кредитного отдела с другими структурными подразделениями банка по выдаче кредита и управлению им. Объем выданных кредитов в 2011 - 2013 представлен на рисунке 5.

Рисунок 5. Объем выданных кредитов в целом, млн. тенге

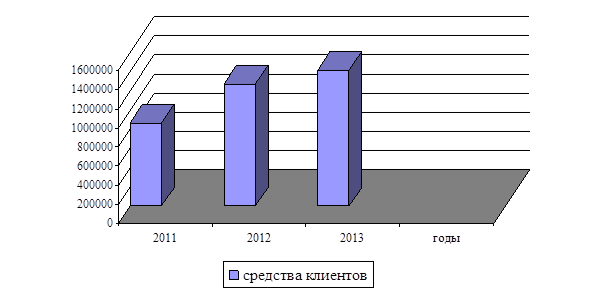

Структура и динамика депозитной базы банка представлена в таблице 9, на рисунке 6.

Таблица 9

Структура и динамика депозитной базы АО "Каспий Банк"

В млн. тг.

|

Показатели |

2011г |

2012 г |

2013г |

Темп роста, % 2013 год | |

|

2011 |

2011 | ||||

|

Средства клиентов |

867392 |

1274069 |

1415755 |

163,22 |

111,12 |

|

П р и м е ч а н и е - составлено автором на основании приложения Б. |

Рисунок 6. Структура и динамика депозитной базы АО "Каспий Банк"

Анализируя таблицу 9 можно сделать вывод, что к 2013 году происходит увеличение депозитной базы банка по сравнению с 2012 годом на 11 %, по сравнению с 2011 годом на 63 %.

Депозитный договор вступает в силу с момента поступления денежных средств на счет вкладчика и действует до полного погашения взаимных обязательств сторон. В случае невнесения вкладчиком суммы вклада на счет вклада в течение определенного договором банковского вклада срока, договор считается несостоявшимся.

По вкладам "до востребования" внесение денежных средств на счет по вкладу удостоверяется вкладной книжкой.

Проценты по вкладам исчисляются в размере, определяемом договором банковского вклада в соответствии с утвержденными тарифами. АО "Каспий Банк" дифференцирует процентные ставки по срочным вкладам в зависимости от срока действия договора, суммы вкладов, условий их возврата. При отсутствии в договоре условия о размере процентов их размер определяется действующей ставкой рефинансирования на день уплаты Банком суммы процентов по договору. Сохранность и возврат вкладов физических лиц в АО "Каспий Банк" гарантируются государством в порядке, установленном законодательными актами Республики Казахстан. АО "Каспий Банк" является участником системы обязательного гарантирования (страхования) депозитов физических лиц. Вклады, размещенные в АО "Каспий Банк", застрахованы в соответствии с законодательством Республики Казахстан.

Сравнение количества депозитных счетов АО "Каспий Банк" проведено по состоянию на конец 2011г., 2012 г. и 2013г. в соответствии с таблицей 10.

Таблица 10

Динамика депозитных счетов о депозиту "Каспийский" за 2011 - 2013 года

|

Виды депозитных счетов физических лиц |

Количество счетов |

Откл |

Темп роста % |

Кол-во счетов |

Откл |

Темп роста % | |

|

2011 |

2012 |

2013 | |||||

|

Итого |

71276 |

76696 |

5420 |

107,60 |

84478 |

13202 |

118,5 |

|

П р и м е ч а н и е - составлено автором на основании источника [38, с.144]. |

Данные таблицы 10 показывают, что в 2013 г. в АО "Каспий Банк" действовало 84478 депозитных счета при уровне 71276 счетов по состоянию на 2011 г. При сравнении в динамике общее количество счетов увеличилось за 2013 на 10 % по сравнению с 2012 и 18,5 % по сравнению с 2011 годом.

Анализ депозитной деятельности АО "Каспий Банк" показал, что выбранная им стратегия в области привлечения вкладов дает положительные результаты.

Вследствие чего происходит заметный рост депозитной базы, способствующий стабильному обеспечению Банка источниками капитала, используемого для финансирования кредитов, приобретения ценных бумаг, и ведущего к получению прибыли для обеспечения долговременного роста Банка.

АО "Каспий Банк" проводит большую работу по привлечению дополнительных клиентов. АО "Каспий Банк" доводит всем своим отделениям прогнозные планы по привлечению денежных средств на вкладные счета в тенге и иностранной валюте.

В целях совершенствования процентной политики АО "Каспий Банк" по депозитам следует исходить, во-первых, из того, что в условиях сложившегося напряженного положения со сбалансированностью денежных доходов и расходов населения, а также наличия значительных денежных средств в тезаврации необходимо усилить стимулирование стабильного и длительного хранения сбережений.

Основные задачи АО "Каспий Банк" на будущий период остаются неизменными:

- - увеличение клиентской базы за счет внедрения новых продуктов, которые привлекут новых потенциальных клиентов; - внедрение стандартов качества обслуживания клиентов; - разработка и совершенствование продуктов и услуг в соответствии с рыночной конъюнктурой и потребностями клиентов; - увеличение финансовых показателей Банка путем фокусирования деятельности организационной структуры банка на дальнейший рост финансовых результатов, повышения степени согласованности принятия решений, совершенствования систем управления и внутреннего контроля; -расширение регионального присутствия, что позволит Банку еще больше укрепить свои позиции на внутреннем рынке, а в дальнейшем расширить свое влияние на международном рынке; - расширение деятельности банка на международных финансовых рынках путем привлечения и использования кредитных линий, предоставляемых международными финансовыми институтами. - активизация работы по поиску проектов для эффективного размещения средств банка на внешних рынках, оживление деятельности иностранных представительств; -повышение уровня информационной безопасности и технической защиты, развитие структурированной системы безопасности информационных потоков Банка с единым центром управления.

Основой сбалансированного и качественного роста Каспий Банка в долгосрочном периоде будет достижение следующих стратегических целей:

- - укрепление статуса надежного банка-партнера для существующих и потенциальных клиентов в розничном, корпоративном и МСБ секторах; - высокое качество предоставляемых услуг и продуктов; - расширение набора предоставляемых финансовых услуг, в том числе через перекрестные продажи продуктов небанковских дочерних компаний (пенсионные продукты, страхование, лизинг, брокерские услуги и управление активами); - развитие и улучшение филиальной сети и иных каналов предложения финансовых услуг; - достижение оптимального портфеля инвестиций в дочерние банковские организации в соседних странах; - совершенствование стандартов риск-менеджмента и улучшение операционной эффективности через инвестиции в человеческие ресурсы и информационные технологии.

Дальнейшее развитие АО "Каспий Банк" будет сфокусировано следующих основных направлениях преобразований, которые предполагают значимые изменения во всех областях его деятельности.

- 1. Принципиально важным направлением развития банка станет максимальная ориентация на клиента и, в этом смысле, превращение АО "Каспий Банк" в "сервисную" компанию. 2. Неизбежна также комплексная перестройка процессов и систем, их перевод на новую "промышленную" основу. Подобная "индустриализация" систем и процессов в АО "Каспий Банк" повысит уровень управляемости и масштабируемости, снизит затраты, повысит качество обслуживания клиентов и позволит банку более эффективно управлять кредитными и другими видами рисков.

Стремясь к максимальной открытости, АО "Каспий Банк" считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

- - стремление к наивысшим стандартам обслуживания клиентов, защита интересов каждого клиента; - соблюдение законов, этических норм и правил честного ведения бизнеса, безусловное, исполнение своих обязательств и поддержание своей репутации; - нейтральность в отношении финансово-промышленных групп, политических партий и объединений и осуществление своей деятельности в интересах вкладчиков, клиентов и акционеров; - учет социальной значимости своей деятельности и рассмотрение социального фактора наряду с экономическим; - развитие новых операций и направлений, на базе разумного консерватизма; - бережное отношение к своим сотрудниками, создание условий, при которых каждый работающий в банке может полностью реализовать свои способности.

Политика АО "Каспий Банк" в области привлечения ресурсов будет направлена на наращивание ресурсной базы на основе улучшения качества банковских услуг, при этом особое внимание будет уделено оптимизации структуры пассивов, сохранению лидирующего положения банка на рынке привлечения средств физических лиц, что создаст условия для обеспечения наращивания активных операций и в первую очередь инвестиционного характера.

Похожие статьи

-

Взаимоотношения НБ РК с банками второго уровня (АО "Каспий Банк") строятся на основе действующего законодательства. НБ РК способствует нормальному...

-

Коммерческие банки и особенности их деятельности на современном этапе История экономического развития общества за длительный период убедительно показала,...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Финансово-экономическая характеристика банка Кaspi Bank -- коммерческий банк Казахстана. Банк занимает третье место по размерам вкладов физических лиц. 1...

-

Организационно-экономическая характеристика АО "Цеснабанк" Несмотря на все разнообразие присутствующих на сегодняшний день банков второго уровня на...

-

Банковский менеджмент - это особая отрасль в системе менеджмента. Банковский менеджмент -- это наука о надежных и эффективных системах управления всеми...

-

Экономическо-правовая характеристика банка ООО КБ "РОСАВТОБАНК" основан 28 марта 1994 года с участием более 10 известных промышленных и финансовых...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Место АО "Народного банка" на рынке банковских услуг Акционерное общество "Народный Банк Казахстана" является юридическим лицом в соответствии с...

-

Получение прибыли является основной целью деятельности банка как коммерческого предприятия. Прибыль (убыток) банка является результатом его кредитной,...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" и анализ обязательных нормативов "Сбербанк России", основанный в 1841 году -...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Экономика развитых стран немыслима без участия коммерческих банков на фондовых рынках, где их роль, в зависимости от национального законодательства...

-

Современное банковское дело принадлежит к одной из самых динамических сфер экономики. Техническая революция, усиление конкурентной борьбы, стремительная...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Состав и структура пассива баланса коммерческого банка - Анализ деятельности коммерческого банка

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Анализ организации кредитования коммерческим банком Открытое акционерное общество "Восточный экспресс банк" Рассмотрим основные направления организации...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Общая характеристика ОАО "Энерготрансбанк" Коммерческий банк "ЭНЕРГОТРАНСБАНК" (ОАО) зарегистрирован 27 декабря 1990 года. Банк имеет генеральную...

-

Автокредитование, как процесс выдачи кредитов, в ООО "Русфинансбанк" основывается на общих нормах ГК РФ; более конкретных нормах, содержащихся в...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых для краткосрочного и долгосрочного кредитования...

-

Теперь, когда на основе наиболее активно использующихся методик анализа и оценки рисков информационной безопасности, а также стандартов и рекомендаций...

-

ЗАКЛЮЧЕНИЕ - Анализ маркетинговой деятельности банка

В заключении можно сказать что, в последние годы российская банковская система развивается темпами более высокими, чем экономика в целом. После...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

Анализ процесса управления банка: выявленные проблемы и методика их решения - Анализ управления коммерческими банками на макроэкономическом уровне на примере АО "Каспий банк"