Рекомендации по совершенствованию электронных каналов продаж и обслуживания банковских продуктов, входящих в систему дистанционного банковского обслуживания на ОАО "Промсвязьбанк" - Дистанционное банковское обслуживание клиентов в России

На основании проведенного выше анализа деятельности ОАО "Промсвязьбанк" и непосредственно анализа услуг ДБО, мною были разработаны некоторые рекомендации по совершенствованию существующей системы дистанционного банковского обслуживания в банке, которые, на мой взгляд, помогут банку существенно увеличить клиентскую базу и повысить качество и безопасность оказываемых услуг.

Можно выделить следующие рекомендации:

- - использование стратегий многоканального обслуживания; - увеличение доступных видов услуг с целью создания максимально комплексного обслуживания клиентов; - активное продвижение систем дистанционного банковского обслуживания на рынок, путем открытия данной услуги во всех отделениях банка; - повышение качества и безопасности дистанционного банковского обслуживания. - обучение персонала для предоставления квалифицированной помощи при использовании клиентами интернет-банкинга.

Под стратегией многоканального обслуживания подразумевается создание системы, позволяющей предложить клиенту стандарт или стратегию обслуживания при его обращении в банк по любому каналу. Т. е. в банке должна быть создана система, позволяющая предоставить одинаковый интерфейс и набор возможностей при работе с любым каналом доставки услуг. Это создает дополнительное удобство для клиента, обеспечивает простоту использования систем, стимулирует клиента пользоваться большим числом дистанционных каналов и услуг, придает клиенту уверенность в правильности его действий и ускоряет обслуживание.

То, что на сегодняшний день в ОАО "Промсвязьбанк" создана централизованная системы хранения информации о клиентах, может послужить первым шагом в реализации следующего направления деятельности ОАО "Промсвязьбанк" в сфере предоставления дистанционных банковских услуг, а также поможет увеличить доступные виды услуг с целью создания максимально комплексного обслуживания клиентов. Централизованная система хранения информации уже позволила ОАО "Промсвязьбанк" одними из первых на рынке России предоставить клиенту возможность работы со всеми его счетами в банке и заложила фундамент для существенного увеличения доступных видов услуг в будущем. Главной целью реализации данного пункта стратегии является создание системы максимально комплексного дистанционного обслуживания клиентов[42].

Под расширением спектра дистанционных услуг понимается:

- - Модификация существующих информационных систем и банковских услуг с целью обеспечения доступа к ним по электронным каналам. Т. е. технологические и качественные параметры традиционных или базовых услуг необходимо изменять таким образом, чтобы обеспечить их внедрение в различные системы дистанционного обслуживания, что может привести к общему расширению перечня разновидностей банковских услуг. - Оказание принципиально новых услуг, отличных от существующих. Их разработка и внедрение необходимо в связи с усилением конкуренции между банками и небанковскими кредитно-финансовыми организациями, развитием новых сегментов финансовых рынков, а также развитием информационных технологий и появлением новых технологических возможностей. - Развитие вспомогательных дистанционных услуг (консультационные услуги по использованию систем дистанционного банковского обслуживания, службы сопровождения и помощи при возникновении проблемных ситуаций, работающие с использованием современных методов коммуникации: чаты, форумы, обращения по электронной почте, телефону и т. п.).

Здесь стоит отметить, что некоторые запреты на уровне законодательства, а также развитость технологической инфраструктуры банковской системы, существенно ограничивают возможности белорусских банков по развитию доступных дистанционных услуг (например, запрет на прием вкладов без подписи клиента "на бумаге").

Повышенное внимание к качеству и безопасности дистанционных банковских услуг и их безопасности в ОАО "Промсвязьбанк" связано, прежде всего, с увеличением конкуренции между банками во всех сферах их деятельности, а также с необходимостью минимизации сопутствующих использованию дистанционных каналов репутационных, финансовых и прочих рисков.

При этом основными критериями качества, так же как и в общемировой практике, определены:

- - доступность услуг; - удобство интерфейсов и внешний вид устройств самообслуживания, информационные материалы и т. д.; - уровень подготовки персонала сопровождения и его поведение; - надежность обслуживания; - отсутствие рисков.

Для обеспечения более высокого уровня безопасности информационных систем в банке на сегодняшний день создана служба внутреннего аудита информационных технологий, в задачи которой входит выявление существующих рисков согласно стандартам ISO, BSI, COBIT, выработка рекомендаций по их устранению и контроль над выполнением указанных рекомендаций в полном объеме и в срок.

В качестве последнего пункта предлагаемой стратегии деятельности ОАО "Промсвязьбанк" на данном сегменте рынка можно назвать активное продвижение систем дистанционного банковского обслуживания путем обучения персонала. ОАО "Промсвязьбанк" принимает существенные усилия по популяризации данных систем на рынке России, расширению клиентской базы и увеличению осведомленности клиентов о возможностях систем. Понимая важность развития данного направления, банком инвестируются достаточные средства в проведение различных рекламных кампаний и маркетинговых исследований в данной области.

Подводя итоги, следует отметить, что использование опыта зарубежных партнеров, а также четко составленная и выверенная стратегия развития, направленная и скоординированная деятельность позволит ОАО "Промсвязьбанк" создать одну из самых успешных систем дистанционного обслуживания на рынке России. А следование заявленной стратегии будет способствовать укреплению данной позиции в будущем.

Согласно предложенным рекомендациям рассчитаем экономический эффект от данных мероприятий.

Одним из предложений было увеличение доступных видов услуг с целью создания максимально комплексного обслуживания клиентов. Рассмотрим на примере нашего банка эффективность внедрения банковских инноваций (интересных видов вклада для увеличения источников финансирования, и введения данных депозитов в дистанционном режиме).

Осуществим все этапы по разработке и внедрению банковских инноваций:

- на первом этапе первичный сбор информации, анализ рынка банковских продуктов.

На следующем этапе, на основании полученных данных разработаем новые банковские продукты, организовав продвижение инновационных продуктов клиентам и в дальнейшем осуществим оценку результатов разработки и внедрения банковских инноваций.

Мною был рассмотрено направление по вкладам. Многие банки сейчас предлагают клиентам зарегистрироваться на их сайтах и осуществлять перемещение и выбор направлений по вкладам самостоятельно. В качестве новых дистанционных депозитов мною были разработаны два вклада. Это "Счастливый возраст 18", предусматривает накопление средств для совершеннолетия ребенка, чтобы в дальнейшем использовать эти средства на обучение и покупку жилья. И второй вклад для VIP-клиентов "Энергия земли". Эти два вида депозитов предполагают введение их в дистанционном режиме. Как родители смогут по окончанию срока депозита самостоятельно продлевать его через интернет, при помощи банковских консультантов, так и VIP-клиенты могут постоянно прослеживать все движения и сроки своего вклада.

Проведем расчет экономической эффективности предложенных банковских услуг.

Рассмотрим основные преимущества и процентные ставки нового вклада, а затем рассчитаем эффект от новой услуги.

Преимущества депозита "Счастливый возраст 18"(таблица 3.1.):

- - открыть депозит могут родители или родственники или сам ребенок с 14-ти лет; - если клиент определился, какую сумму необходимо собрать до совершеннолетия, банк рассчитает, сколько необходимо откладывать ежемесячно; - если клиент желает регулярно откладывать определенную сумму, банк посчитаем сколько ребенок получит к 18-ти годам.

Условия депозита "Счастливый возраст 18" (таблица 3.1. и 3.2.):

- 1) депозит можно открыть с момента рождения ребенка до достижения им совершеннолетия (18 лет); 2) минимальная сумма вклада: 10 тыс. руб./100 долларов США/100 евро; 3) минимальная сумма пополнения: 1000 руб./20 долларов США/20 евро; 4) максимальная сумма вклада: 1 млн. руб. или эквивалент в валюте; 5) при размещении за один раз определенной суммы на депозит можно предложить, что клиент получит дополнительные проценты: + 0,25% годовых от 10 тыс. руб.; +0,5% от 100 тыс. руб.; +0,75% от 500 тыс. руб. и +1,0% на сумму от 1 млн. руб.; 6) бесплатное открытие текущего счета или платежной карточки; 7) проценты начисляются ежегодно на текущий или карточный счет либо прибавляются к сумме вклада по выбору клиента; 8) без возможности частичного снятия вклада; 9) при досрочном снятии вклада после окончания следующего полного года хранения денежных средств проценты выплачиваются в полном объеме; 10) ребенок может распоряжаться деньгами с 18 лет.

Таблица 3.1 - Процентные ставки

|

Срок вклада |

Руб. |

Дол. США |

Евро |

|

До совершеннолетия |

10% |

4% |

2,75% |

Таблица 3.2 - Программа лояльности

|

Действующая процентная ставка повышается |

В рублях | |||

|

Для клиентов, которые размещают вклады на сумму от. |

150 тыс. руб. |

500 тыс. руб. |

750 тыс. руб. |

1 млн. руб. |

|

+0,25% |

+0,5% |

+0,75% |

+1,0% | |

|

Действующая процентная ставка повышается |

Дол. США/Евро | |||

|

Для клиентов которые размещаю вклады на сумму от: |

20 тыс. USD/EUR |

50 тыс. USD/EUR | ||

|

+0,1% |

+0,2% |

Клиент может воспользоваться только одним вариантом программы лояльности.

Рассчитаем экономический эффект для ОАО "Промсвязьбанк" при открытии и внедрении нового вклада в свой депозитный ассортимент услуг и подключение его на дистанционное обслуживание(таблица 3.3.).

Таблица 3.3 - Расчет эффективности от внедрения вклада "Счастливый возраст 18"

|

Наименование |

Сумма тыс. руб |

|

Сумма привлеченных средств |

500 300 |

|

Расходы банка (выплата 10%) |

50030 |

|

Текущие расходы |

4890 |

|

Доход от использования привлеченных средств (25% годовых) |

125075 |

Ээ =Д-Р, (2.1)

Где Ээ - экономический эффект

Д - доход

Р - расход

Ээ = 125075-54920= 70155

Э = Ээ ч Р Ч 100 %, (2.2)

Где Э - эффективность

Э = 70155:54920х 100=127%

Произведенные расчеты показали, что внедрение данного вклада для ОАО "Промсвязьбанк" является экономически эффективным, об этом свидетельствует рассчитанная эффективность, которая составила 127%.

Эффективность внедрения такого вида вклада можно обосновать тем, что в настоящее время многие семьи задумываются заранее о будущем своих детей. И планируют их обучение и дальнейшее развитие. Ведь каждый человек может без ущерба для своего семейного бюджета откладывать определенную сумму на депозит, и в дальнейшем также без труда ребенок по достижению 18лет может спланировать свою жизнь. Также очень удобным является дистанционное обслуживание данного депозита, родители смогут пополнять данный депозит при помощи перевода средств со своей зарплатой карточки или банкомата, а затем отслеживать их поступление на депозитный счет через интернет страничку банка.

Мы рассмотрели эффективность нового вклада в банке ОАО "Промсвязьбанк". На данном этапе развития привлечение средств при помощи депозита является не единственным вариантом по повышению эффективности работы банка и получения прибыли.

ОАО "Промсвязьбанк" можно предложить запустить новый вид депозитного вклада "Инвестиционный" для юридических лиц - нерезидентов.

Данный вид вклада может быть оформлен в иностранной валюте (доллар США, Евро) на срок: 1 год и 3 дня, 15, 18 и 24 месяца без права досрочного расторжения. По условиям договора инвестиционного банковского вклада дополнительное внесение средств не допускается. Средства на депозитный счет можно зачислять с инвестиционного счета клиента либо его текущего счета, открытого за границей. Возврат и суммы вклада и начисленных процентов осуществляется после окончания срока действия договора банковского вклада. Данный вид вклада будет интересен клиентам, поскольку уровень процентных ставок будет несколько выше по сравнению с стандартными вкладами в иностранной валюте.

Внедрение нового вида инвестиционного вклада ведет к расширению спектра предоставляемых Банком услуг и привлечению дополнительных временно свободных денежных средств иностранных инвесторов на депозитные счета в Банке - позволит увеличить число вкладчиков - юридических лиц как минимум на 10%, что позитивно отразится на динамике роста депозитного портфеля Банка, который по состоянию на 01.01.2015 составляет 4 525 млн. руб.

Еще один инвестиционный вклад, который может быть интересен клиентам банка, в основном это предложение заинтересует VIP-клиентов.

Можно предложить инвестиционный вклад "Энергия земли". Новый инвестиционный вклад позволит осуществлять инвестиции без риска в предприятия, которые извлекают выгоду из таких аспектов глобальной экологии как альтернативная энергия, водные ресурсы и климатические изменения.

Исходя из статистики развития таких предприятий, они становятся все более успешными в условиях неизменно растущего спроса на экологичные технологии и решения. Этот спрос обусловлен общим распространением экологического мышления и укреплением политической воли к охране окружающей среды. Успеху таких предприятий также сопутствует повышение уровня конкурентоспособности.

Например, конкурентоспособность восстановимой энергии улучшилась не только благодаря интенсивному развитию данной отрасли энергетики, но и из-за значительного повышения цен на нефтепродукты.

Инвестиционный вклад "Энергия земли" - это компромисс между двумя опасениями. В краткосрочной перспективе цена базового актива может существенно снизиться. Это будет вызвано в первую очередь психологическими факторами, без фундаментальных причин. Отклонив данную позицию сейчас из-за опасений волатильности рынка, инвестор ничего не заработает в результате будущего вероятного повышения цен в этом рыночном секторе.

Базовый актив вклада - два фонда равными частями: (сюда можно предложить известные компании). Эти фонды инвестируют в предприятия, деятельность которых в значительной степени связана с такими аспектами экологии как восстановимая энергия, водные проекты, обращение с отходами и торговля квотами на выбросы парниковых газов.

Инвестиционный период для инвестиционного вклада "Энергия земли" пусть например, составляет два года.

Инвестиционный вклад можно оформить в, евро, рублях или долларах США. Предоставить гарантию сохранение вложенных средств на 100%.

Я думаю, что на современном этапе развития данный вклад будет интересен и выгоден многим состоятельным клиентам банка. Рассчитаем экономическую эффективность данного вклада.

Из проведенных исследований маркетингового отдела, было выявлено, что 46 VIP-клиентов хотели бы заключить договор по инвестиционному вкладу "Энергия земли" со ОАО "Промсвязьбанк" на среднюю сумму сделки равной 500 тыс. руб. Следовательно можно сделать предположение, что в дальнейшем развитии услуги количество предприятий будет расти.

В таблице 3.4 представлен расчет экономической эффективности от применения ОАО "Промсвязьбанк" инвестиционного вклада.

Если банк заключит, 42 договоров на инвестиционное обслуживание, то размер его дохода составит 840 тыс. руб. По мере увеличения числа клиентов доход банка так же будет увеличиваться.

Таблица 3.4 - Расчет экономического эффекта от использования операций факторинга ОАО "Промсвязьбанк"

|

№ |

Показатели | |

|

1 |

Количество заключенных договоров факторинга |

42 |

|

2 |

Средняя сумма сделки, руб. |

500 000 |

|

3 |

Размер банковской комиссии, % от суммы сделки |

4 |

|

4 |

Доход банка от операций факторинга, руб. (стр.1 Ч стр.2 Ч стр.3) |

840 000 |

Данный инвестиционный вклад - депозит, процент по которому полностью или частично зависит от базовой стоимости или изменения стоимости следующих продуктов: ценных бумаг, депозитов, валюты, или прочих похожих инструментов.

Главным преимуществом для VIP-клиентов:

- 1. Возможность заработать более высокие, чем по обычному вкладу, проценты; Сумма вклада по окончании вклада гарантирована; 2. Расходы, сопутствующие инвестированию в ценные бумаги, отсутствуют; 3. К рискам относятся возможность не заработать проценты, а в случае вклада с премией за риск - возможность потерять дополнительные деньги, выплачиваемые в качестве премии.

Подводя итог по предложенным мероприятия в качестве повышения эффективности работы банка, можно выделить следующие результаты полученные в ходе исследования.

Развитие и внедрение новых банковских услуг, а так же выбор более приоритетных и более доходных направлений деятельности банка и внедрение новых видов вкладов и инвестиционных услуг позволит увеличить банку сроки использования собственных и привлеченных средств, а также увеличить прибыль.

При использовании предлагаемых мероприятий было выявлено:

- - от внедрения нового депозита "Счастливый возраст 18" банк получит прибыль в размере 70155 тыс. руб. - от внедрения новых инвестиционных вкладов, а в основном "Энергия земли" прибыль банка составит 840тыс. руб.

Еще хотелось бы рассчитать экономический эффект для мероприятия по активному продвижению систем дистанционного банковского обслуживания на рынок, путем открытия новых услуг и программыных продуктов.

Рассмотрим приобретения филиалом банка NZ-банк в г. Калининград системы ДБО для обслуживания физических лиц (примерно при обслуживании 10000клиентов).

При открытии отделения банка совокупная стоимость владения за 5 лет составит:

ТСОотд = I + Емес. Тплан,

ТСОотд = 3120+195х 60 = 14820.

Сравним данный инвестиционный проект по открытию отделения в Калининграде с проектом по применению ДБО "iBank2" (таблица 3.5).

Таблица 3.5. Единовременные и текущие затраты по применению ДБО.

|

Наименование Затраты |

ДБО "iBank2", руб. |

|

Первоначальные инвестиции, всего (I) В том числе: |

2072850 |

|

Стоимость ДБО (10 000 клиентов) |

1482000 |

|

Вспомогательное ПО |

39000 |

|

Оборудование |

130000 |

|

Сетевая инфраструктура |

208000 |

|

Интеграция с ИС банка |

185250 |

|

Обучение сотрудников |

28600 |

|

Ежемесячные затраты, всего (Емес): |

123396 |

|

Оплата поддержки |

27716 |

|

Зарплата сотрудников с начислениями |

57200 |

|

Оплата каналов связи |

15600 |

|

Косвенные затраты |

22880 |

|

ТСО (1год) |

3553602 |

|

ТСО (3год) |

6515106 |

|

ТСО (5год) |

9476610 |

Совокупная стоимость владения (при обслуживании 10000 клиентов) с применением

ДБО гораздо меньше затрат на "классическое" обслуживание: в среднем на 55% в год.

За счет экономии на затратах инвестиции в ДБО при сравнении с работающим отделением банка окупаются довольно быстро (приблизительно за 18 месяцев). Экономия прямых затрат выявляется при исполнении отдельно взятой операции клиента в случае ДБО и "классического" обслуживания (таблица 3.6).

Таблица 3.6. Сравнение стоимости проведения операции

|

Наименование |

Затраты | |

|

В ДБО |

В Отделение | |

|

Заполнение бланка документа |

0 |

0 |

|

Отправка в банк/передача операционисту |

0 |

0 |

|

Проверка документа |

0 |

1 мин. работы операциониста |

|

Выгрузка/перепечатывание в АБС |

0 |

2 мин. работы операциониста |

|

Проведение документа в АБС |

0 |

0 |

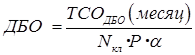

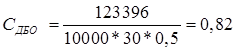

Для ДБО также есть косвенные затраты, выражающиеся в отнесении на выполненную операцию части ежемесячных затрат на обслуживание ДБО. С учетом нулевых прямых затрат:

Где, СДБО - себестоимость операции при ДБО;

TCOДБО(месяц) - рассчитанные по предыдущей методике (с учетом "аренды") затраты на ДБО;

NКл - количество обслуживаемых клиентов (в месяц);

P - количество банковских продуктов в системе;

Б - коэффициент полезного использования системы.

Конкретно для филиала банка NZ-банк в г. Калининград использование системы ДБО для обслуживания физических лиц будет выглядеть следующим образом. Исходя из рассчитанной выше стоимости TCOДБО (месяц), количества клиентов (10 000), наличия 30 банковских продуктов в системе и коэффициента полезного использования системы (здесь 0,5 так как в течение месяца системой пользуется только половина клиентов), получаем:

Для расчета стоимости операции в случае "классического" обслуживания воспользуемся методикой TD ABC (Time-Driven Activity-Based Costing):

Сотд = tоп + Ct

Где tОп - время выполнения операции;

CT - себестоимость 1 часа рабочего времени в отделении.

При времени выполнения операции 3 мин:

СОТД = 3/60*292,50 = 13,85

Таким образом, себестоимость операции в случае ДБО оказывается в 16,8 (13,85/0,82=16,8) раз ниже, чем при обслуживании клиента в обычном отделении. Проведение платежного документа требует постоянного привлечения человеческих и материальных ресурсов. Использование же автоматизированной системы ДБО экономически оправдано: требуется меньший объем ежемесячных затрат инвестиций. Внедрение новых программ ДБО - это вклад в повышение эффективности бизнеса, приносящий заметное снижение издержек при проведении обслуживания.

Похожие статьи

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

ОАО "Промсвязьбанк" - очень хорошо зарекомендовал себя среди Российских банков, он предоставляет огромный спектр услуг и его клиентов уже насчитывается...

-

Заключение - Дистанционное банковское обслуживание клиентов в России

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе появилось множество новых технических...

-

Особенности дистанционного обслуживания клиентов банка, его виды Дистанционное банковское обслуживание (ДБО) - это одна из разновидностей банковских...

-

Введение - Дистанционное банковское обслуживание клиентов в России

В настоящее время услуги дистанционного банковского обслуживания предоставляются разными субъектами финансового рынка разным субъектам этого рынка с...

-

Электронные услуги дистанционного банковского обслуживания Дистанционным банковским обслуживанием (ДБО) принято называть оказание банковских услуг...

-

Российский рынок дистанционного банковского обслуживания пока еще значительно отстает от рынков Европы и США. Если говорить об интернет-банкинге, то в...

-

Использование электронных банковских услуг имеет ряд недостатков, таких как: Ш Мошенничество. В последнее время мошеннические действия приобрели...

-

ДБО банков России - Взгляд предпринимателя на современное банковское обслуживание

Система дистанционного банковского обслуживания (ДБО) активно применяется сегодня в деятельности коммерческих банков и является необходимой в условиях...

-

На финансовых рынках, отличающихся высокой конкурентной средой и имеющих тенденцию к унификации продуктового предложения, все большее значение уделяется...

-

ЗАКЛЮЧЕНИЕ - Система электронных банковских услуг

Использование самых современных информационных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая...

-

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42]. В прошлом году был реализован...

-

При рассмотрении основных рекомендаций и расчета для них экономической эффективности, хотелось бы отметить не мало важную деталь использования ДБО - это...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

Краткая характеристика банка, его организационной структуры ПАО "Промсвязьбанк" - крупный универсальный банк с развитой сетью подразделений. Ключевые...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Проблемы и основные направления развития системы обслуживания банковских карт В последнее время банки очень активно предлагают своим клиентам различные...

-

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому ("home banking") представляет собой...

-

Сбербанк он-лайн - это автоматизированная концепция сервиса покупателей Сбербанка Российской федерации посредством Онлайн. Концепция дает возможность...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

-

Пути совершенствования банковской системы России - Структура современной банковской системы

Развитие банковской системы является одним из важнейших структурных инструментов экономического роста. В условиях кризисных явлений в мировой экономике...

-

Основной целью развития банковского сектора Российской Федерации на среднесрочную перспективу является активное участие в модернизации экономики на...

-

Виды материальных электронных банковских услуг - Система электронных банковских услуг

1) Осуществление электронных расчетов посредством платежных карт. Банковская карта -- пластиковая карта, привязанная к одному или нескольким расчетным...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято...

-

Заключение - Обслуживание банковских счетов

Сберегательный Банк Российской Федерации - старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические...

-

Банкоматы (АТМ - Automated Teller Machine) - это многофункциональные автоматы, так называемые автобанки, управляемые последним поколением магнитных...

-

Понятие и сущность банков в банковской системе Слово "банк" происходит от итальянского "banco", означающее "стол". Такие столы - banco устанавливались на...

-

Все чаще и чаще мы сталкиваемся с электронными расчетами, и все чаще и чаще современные инструменты денежного обращения начинают вытеснять на некоторых...

-

ЗАКЛЮЧЕНИЕ - Роль банковской системы в развитии экономики Республики Таджикистан

Банковская система - одно из центральных звеньев системы рыночных структур. Развитие ее деятельности - необходимое условие реального создания рыночного...

-

Еще несколько лет назад, в России преобладала обычная практика, когда каждому корпоративному клиенту, банк предлагал сначала заключить договор на...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Развитие банковских технологий в ОАО "Сбербанке России" - Общая характеристика Сбербанка

В соответствии с принятой стратегией Сбербанк продолжил работу по трансформации технологической платформы в целях более полного удовлетворения запросов...

-

Опыт организации банковского розничного бизнеса за рубежом - Розничный бизнес банков

В настоящее время во многих развитых странах происходит переход от классической филиальной модели к модели дистанционного банковского обслуживания, и все...

-

Развитие информационных банковских технологий - Развитие информационных банковских технологий

Развитие систем дистанционного обслуживания привело к созданию различных по объему и формам предоставления банковских услуг систем: "Интернет-Банк",...

-

В настоящее время технические и технологические аспекты деятельности кредитных организаций связаны, прежде всего, с информационными технологиями, которые...

-

Проблемы анализа банковской деятельности разнообразны по характеру, значимости, распространению и др. С известной долей условности можно выделить...

-

Состояние совремнных банковских технологий, преимущества их пременения Развитие информационных технологий принципиально меняет условия оказания...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

Рекомендации по совершенствованию электронных каналов продаж и обслуживания банковских продуктов, входящих в систему дистанционного банковского обслуживания на ОАО "Промсвязьбанк" - Дистанционное банковское обслуживание клиентов в России