ЗАГАЛЬНА ХАРАКТЕРИСТИКА ГОТЕЛЬНОГО ПІДПРИЄМСТВА "ГОСПОДАР", Характеристика готелю "Господар" - Інноваційні технології в управлінні готельним підприємством

Характеристика готелю "Господар"

Дослідження застосуванні інноваційних технологій в управлінні готельним господарством проводилося за матеріалами приватного підприємства "Господар", що являє собою готельно-ресторанний комплекс. Розташований у затишному районі міста Новояворівськ, неподалік центра міста, готельно-ресторанний комплекс "Господар" зручно з'єднаний транспортними засобами зі всіма районами, знаходиться у п'яти кілометрах від залізничного вокзалу. Готельний комплекс "Господар" добре обладнаний, з чудовими сучасними номерами, з висококваліфікованими кадрами, і по праву є одним з найкращих у місті Новояворівськ.

Готельний комплекс "Господар" має два поверхи. На території комплексу знаходиться вишуканий ресторан української кухні "Господар", де працює висококваліфікований персонал.

Так в готельно-ресторанному комплексі "Господар" працює шістнадцять працівників, можна сказати, що це лінійна структура управління. Працівники підприємства підлягають соціальному страхуванню та соціальному забезпеченню згідно законодавству.

Готельний комплекс "Господар" являє собою певну соціотехнічну систему, для забезпечення ефективної діяльності якої сформована певна система управління. В її структурі можна виділити три рівні. За правовою формою це приватне підприємство, в склад якої входить готель та ресторан.

Вищий рівень представлений власником готельного комплексу. Власник, до компетенції якого відносяться питання стратегічного характеру, приймає такі загальні рішення, які стосуються функціонування готельного комплексу "Господар", як розмір діяльності, вибір місця розташування, архітектура та інтер'єр готелю та ресторану, купівля обладнання та устаткування та інші. На середньому рівні виділяють посади директора та заступника директора. Директор займається питаннями оперативного управління готелем, його операційною діяльністю, а також управління персоналом (Додаток А).

Для більш ефективної роботи директора готельного комплексу, звільнення його від дріб'язкових питань, існує посада заступника директора. Вже безпосередньо заступникові директора підпорядковуються всі служби готельного комплексу. Власне в його обов'язки входить скерування, контроль та координація діяльності служб готелю і ресторану з метою одержання максимально можливого ефекту на кожній ділянці. Проте основною функцією директора готелю є втілення загальних завдань у конкретні управлінські рішення.

Управлінська структура готельного комплексу "Господар", окрім того, виділяє низовий рівень, що сформований із керівників структурних підрозділів готелю.

Так, до середнього рівня управлінської структури готелю можна віднести керівників служби прийому та розміщення, відпочинкового відділу, ресторанного комплексу, бухгалтерського відділу, інженерно-технічної служби.

Наприклад, бухгалтерський відділ очолює головний бухгалтер, в підпорядкуванні якого працюють два бухгалтера - один відповідає за облік матеріальних активів готелю, облік матеріальних ресурсів, а інший веде касове господарство, слідкує за дотриманням фінансової звітності тощо.

Головний бухгалтер виконує такі функції (Додаток Б):

- - бухгалтерський облік; - управлінський облік; - інформаційне забезпечення управлінської діяльності; - складання фінансової та податкової звітності; - організація внутрішнього аудиту.

В той же час, в обов'язки головного бухгалтера входять також фінансовий аналіз і планування, фінансування, управління коштами, управління дебіторською та кредиторською заборгованістю готелю, управління податками та резервами тощо. Це пов'язане із відсутністю в готелі посади фінансового директора.

Інший структурний підрозділ готельного комплексу "Господар", який безпосередньо не бере участі в наданні різних послуг, проте від ефективності діяльності якої залежить функціонування всього готельного комплексу, є інженерно-технічна служба.

Очолює її головний інженер, який несе персональну відповідальність за виконання покладених на цю службу завдань. Він керує роботою технічного персоналу, контролює результати його роботи, несе відповідальність за експлуатацію опалювальної системи, водопостачання, каналізації, засобів зв'язку, інформаційних систем, за безперебійну роботу технічного обладнання тощо. В його обов'язки входить також аналіз технічного стану електромережі, сантехнічного обладнання, повідомляє заступника директора про необхідність заміни чи ремонту.

Під його керівництвом в готельному комплексі працюють сантехніки, енергетик, системний адміністратор.

Важливим структурним підрозділом готельного комплексу "Господар" є служба прийому та розміщення. В даній службі розрізняють такі посади як адміністратор, покоївки та прибиральниці.

Усі адміністратори готелю підпорядковуються старшому адміністраторові. Він веде постійний контроль за роботою і трудовою дисципліною обслуговуючого персоналу готелю, контроль за своєчасним обслуговуванням гостей та розрахунків з ними.

Також він стежить за своєчасною підготовкою місць бронювання і правильністю розрахунків, розглядає скарги клієнтів, вживає заходів для усунення проблем, конфліктів. Старший адміністратор стежить за чітким, своєчасним і якісним виконанням службових обов'язків своїх підлеглих.

Старша покоївка керує роботою покоївок, несучи при цьому відповідальність за підтримку чистоти і порядку в житлових і службових приміщеннях готелю "Господар". Власне вона отримує завдання від керівника служби прийому та розміщення, розподіляючи роботу між своїми підлеглими. До її компетенції входить розподіл роботи з урахуванням штатного розкладу, а також виконання всіх адміністративних функцій, покладених на неї директором готелю.

Старша покоївка здійснює контроль та керує:

- - справністю санітарно-технічного обладнання в закріплених за нею номерах і службових приміщеннях, утримання їх в чистоті і порядку; - забезпечення збереженості обладнання та інвентарю; - організацію прибирання номерів; - прийняття номерів від проживаючих при від'їзді; - прийом замовлень на додаткові платні послуги; - звітність за збереження білизни; - виклик чергового персоналу інженерно-технічної служби готелю для усунення можливих технічних пошкоджень.

І старша покоївка, і старший адміністратор готелю, а також прибиральниці підпорядковуються керівникові служби прийому і розміщення. Ці дві посади в готелі відносяться до низового рівня управління готелю "Господар".

Систему управління готелем можна зобразити наступним чином (рис.2.1.).

Рис.2.1. Структура управління готелю "Господар"

Усі служби готелю "Господар" тісно взаємодіють між собою, це виключає випадки повторного звернення гостей готелю з одного і того ж питання.

Персонал готелю можна охарактеризувати як доброзичливий, такий, що вміє створити атмосферу гостинності, виявляє терпіння і стриманість. Про високий рівень культури управлінського персоналу свідчать ввічливість, коректність, тактовність, гарні манери.

Від обгрунтованого вибору стилю взаємовідносин директора та його заступника залежать ефективна, злагоджена роботу усього колективу готелю "Господар".

Стилі управління директора та його заступника суттєво не відрізняють і можуть бути охарактеризовані як авторитарно-демократичний. Вони схильні до єдиноначальства з централізацією влади, щоправда не в гіпертрофованих формах. Проте, для прийняття важливих рішень вони залучають персонал, що пізніше буде втілювати дані завдання. Вони досить вимогливі, безкомпромісні, але справедливі, владні. Ініціативу працівників намагаються не пригнічувати, а навпаки, сприяти рішучості та ініціативності.

Директора та його заступник вміло вирішують проблеми господарської діяльності готелю, вдало організовують роботу підрозділів готелю. Вони досить компетентні у своїй справі, мають відповідну освіту і один-два рази на рік відвідують різні тренінги та семінари, що сприяють підвищенню їх потенціалу як керівника колективу.

Проте, якщо заступник директора використовує владу, що грунтується на винагороді, то директор готелю в основному використовує еталонну владу. Також різняться і методами впливу. Заступник швидше буде стимулювати та мотивувати працівника, а директор своїм характером та особистими якостями ніби спонукають працівників виконувати їх роботу. Неможна сказати, що ці працівники апарату управління суттєво відрізняються як у формах, так і в методах впливу, радше, вони доповнюють один одного.

Основна ціль функціонування готельного комплексу - це отримання прибутків від ведення господарської діяльності. Тому важливим є проаналізувати показники фінансово-господарської діяльності готельного комплексу та дати відповідну оцінку.

Для оцінки фінансового стану підприємства використано дані балансу та звіту про фінансові результати (Додаток В, Д).

У розпорядженні готельного комплексу "Господар" знаходяться різні види майна в матеріальні і нематеріальний формі. За економічним змістом їх поділяють на оборотні і необоротні. Обсяг виручки від реалізації послуг є основним валовим показником діяльності готельного підприємства, який характеризує результат його діяльності щодо залучення купівельних фондів споживачів. Саме реалізація певних послуг, товарів створює економічне підгрунтя для отримання певного обсягу доходів та прибутку, тобто формує передумови для реалізації стратегічних цілей діяльності готельного підприємства.

Значення показника "обсяг виручки від реалізації послуг" на рівні окремого готельного підприємства залежить від типу економічної системи.

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що отримані від імені третьої сторони, податок із продажу, мито, будь-які надані торговельні знижки. Такий показник ще називається чистим доходом і саме під цією назвою він включений до складу І розділу звіту про фінансові результати.

Важливим результуючим показником оцінки підприємства є обсяг реалізації - реалізовані товари (послуги), який визначається в діючих цінах і представлений у Формі №2) "Звіт про фінансові результати" під назвою "Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)".

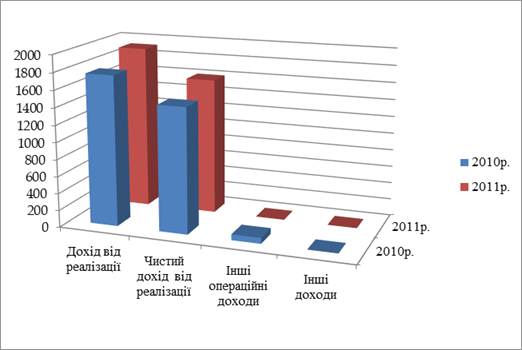

Першочергово нами проведено оцінку доходу готельного підприємства за даними табл. 2.1:

Таблиця 2.1

Оцінка доходу готелю "Господар" (тис. грн)

|

№ |

Показники |

Попередній рік (2010 р.) |

Звітний рік (2011р.) |

Відхи-лення, тис. грн |

Відхи-лення, % |

|

1 |

Дохід від реалізації |

1760,8 |

1919,4 |

+158,6 |

+9,0 |

|

2 |

Чистий дохід від реалізації |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

3 |

Інші операційні доходи |

68,9 |

2,8 |

-66,1 |

-95,9 |

|

4 |

Інші доходи |

- |

- |

- |

- |

|

5 |

Надзвичайні доходи |

- |

- |

- |

- |

|

6 |

Дохід разом |

1536,2 |

1602,3 |

+66,1 |

+4,3 |

З даних таблиці 2.1. видно, що протягом аналізованого періоду (2010-2011рр.) відбулось збільшення доходу від реалізації, однак відбулось зменшення інших операційних доходів, відповідно це є свідченням підвищення ефективності основної діяльності та зниження інтенсивності реалізації додаткових послуг готельного підприємства (рис.2.2.).

Рис.2.2. Порівняльний аналіз доходів готельного комплексу "Господар"

Для здійснення процесу виробництва та надання готельних послуг кожне підприємство повинно володіти певною масою різноманітних засобів праці. Сукупність усіх засобів і предметів праці, що використовуються в процесі створення та надання готельних послуг, являє собою матеріально-технічну базу готельного господарства.

Основними фондами готелів є та частина засобів праці, що багаторазово бере участь у виробничо-експлуатаційному процесі, повністю чи частково зберігає свою натуральну форму, переносить свою вартість на послуги частинами у міру спрацювання й відшкодовує свою вартість у міру реалізації послуг.

Для більш грунтовної оцінки стану основних засобів слід використати такі показники як коефіцієнт зносу та коефіцієнт придатності. Вони необхідні для характеристики технічного стану основних засобів.

Показники стану та ефективності використання основних фондів готелю "Господар" подані у таблицях 2.2 та 2.3.

Таблиця 2.2

Аналіз стану основних фондів Готелю "Господар"

|

Показник |

Од. вим. |

Роки |

Зміни | ||

|

+, - |

% | ||||

|

2010 |

2011 | ||||

|

Залишкова вартість |

Тис. грн. |

5094,5 |

4911,7 |

-182,8 |

-3,6 |

|

Первісна вартість |

Тис. грн. |

6112,7 |

6145,6 |

+32,9 |

+0,1 |

|

Знос |

Тис. грн. |

1018,2 |

1233,9 |

+215,7 |

+21,2 |

|

Коефіцієнт зносу |

- |

0,17 |

0,20 |

+0,03 |

+17,6 |

|

Коефіцієнт придатності |

- |

0,83 |

0,80 |

-0,03 |

-3,6 |

Дані табл. 2.2 показують, що первісна вартість основних фондів готельного комплексу "Господар" у 2011 році збільшилась, порівняно з 2010 роком на 32,9 тис. грн., тобто лише на 0,1%.

Зростання суми зносу основних засобів в розмірі 215,7 тис. грн. спричинило тенденцію до зменшення на 3,6 % залишкової вартості основних фондів готелю.

Зростання первісної вартості відбулось за рахунок оновлення основних засобів підприємства, проте зношення вже наявного облаштування готельного підприємства відбувається більшими темпами, аніж закупівля нових основних фондів - це ілюструють тенденції наведених у табл.2.3 коефіцієнтів зносу та придатності.

Під фондовіддачею розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках одиницею основних виробничих фондів.

Таблиця 2.3

Аналіз ефективності використання основних фондів готелю "Господар"

|

Показник |

Одиниці виміру |

Роки |

Зміни | ||

|

2010 |

2011 |

+, - |

% | ||

|

Дохід (виручка від реалізації) |

Тис. грн. |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

Середньорічна вартість основних фондів |

Тис. грн. |

5321,3 |

5003,1 |

-31,82 |

-5,9 |

|

Фондовіддача |

Грн. |

0,28 |

0,32 |

+0,04 |

+14,3 |

|

Фондомісткість |

Грн. |

3,63 |

3,13 |

-0,5 |

-13,8 |

|

Середньооблікова чисельність працівників |

Осіб |

17 |

17 |

- |

- |

|

Фондоозброєність |

Тис. грн. |

313,19 |

294,3 |

- 18,89 |

- 6,0 |

|

Фондорентабельність |

Грн. |

0,008 |

0,011 |

+0,003 |

+37,5 |

|

Інтегральний показник ефективності використання основних фондів |

0,002 |

0,003 |

+0,001 |

+50,0 |

Фондомісткість представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг).

Як бачимо з таблиці, фондовіддача зросла на 1,41грн., фондомісткість, навпаки зменшилась на 0,11 грн. Так становище свідчить про ефективне використання основних фондів готелю.

Під фондоозброєністю праці розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) і чисельності персоналу в максимально завантажену робочу зміну підприємства.

Під рентабельністю основних фондів розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів.

Показник фондовіддачі, наведений у табл. 2.3 характеризує ефективність використання основних засобів і демонструє, що на 1 грн. основних засобів готелю "Господар" у 2010 році припадає 0,28 грн. доходу підприємства, а у 2011 році ця сума незначно зросла і становила 0,32 грн. Фондомісткість є величиною зворотною до фондовіддачі.

Значення цього показника означає, що у 2010 році на одну гривню реалізованих послуг готелю припадає 3,63 грн., а у 2011 році 3,13 грн. основних засобів - такі значення фондомісткості характеризують належний рівень забезпеченості підприємства основними засобами.

Позитивною є тенденція до збільшення показника фондовіддачі, а фондомісткості -- до зменшення.

Зменшення показника фондоозброєності на 18,89 тис. грн. (-6%) спричинено зменшенням середньої вартості основних фондів за аналізований період.

Поряд з основними фондами для роботи підприємства має величезне значення наявність оптимальної кількості оборотних коштів.

Оборотні кошти являють собою сукупність коштів, авансованих для створення оборотних виробничих фондів і фондів обігу, що забезпечують їхній безперервний кругообіг.

Джерелом формування оборотних засобів підприємства є власні і залучені засоби. До власних належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Поповнення може відбуватись за рахунок прибутку підприємства, а також за рахунок залучення в оборот стійких пасивів (заборгованості по заробітній платі, внесків на соціальне страхування, резервів майбутніх платежів). Аналіз ефективності використання оборотних коштів готелю "Господар" відображений в табл.2.4.

Таблиця 2.4

Аналіз ефективності використання оборотних коштів готелю "Господар"

|

Показник |

Од. вим. |

2010 рік |

2011 рік |

Зміни | |

|

+, - |

% | ||||

|

Дохід (виручка від реалізації) |

Тис. грн. |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

Чистий прибуток |

Тис. грн |

43,6 |

55,2 |

+11,6 |

+26,6 |

|

Середня вартість оборотних фондів |

Тис. грн |

929,8 |

934,2 |

+4,4 |

+0,5 |

|

Оборотність в днях |

Дні |

231 |

210 |

-18 |

-7,9 |

|

Коефіцієнт оборотності (фондовіддача) |

Об./грн. |

1,6 |

1,7 |

+0,1 |

+6,2 |

|

Тривалість обороту |

Дні |

1,6 |

1,7 |

+0,1 |

+6,2 |

|

Рентабельність оборотних фондів |

% |

4,7 |

5,9 |

+1,2 |

+25,5 |

Оборотні кошти забезпечують безперервність виробництва і реалізації послуг готельного комплексу "Господар". Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Фонди обігу зв'язані із обслуговуванням процесу обігу товарів. Вони не беруть участь в утворенні вартості, а є її носіями. Після закінчення виробничого циклу, виготовлення готової продукції і її реалізації вартість оборотних коштів відшкодовується в складі виторгу від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства.

Показники, наведені у табл. 2.4 демонструють позитивну динаміку, оскільки обсяг оборотних фондів за 2 аналізованих роки збільшився на 4,4 тис. грн., зменшилась оборотність в днях, збільшився коефіцієнт оборотності, що означає збільшення кількості оборотів, які протягом року зробили оборотні фонди готелю, відсоткова ставка рентабельності також покращила своє значення.

Діяльність будь - якого підприємства завжди пов'язана з певними витратами матеріальних, трудових, інформаційних, грошових та інших ресурсів на виготовлення, зберігання, транспортування, сортування, пакування, фасування та реалізацію товарів. Сукупність всіх цих витрат і складає поточні витрати підприємства.

Усі витрати готельного комплексу "Господар" поділяються на дві групи: витрати, що здійснюються в процесі проведення звичайної діяльності, та витрати, які проводяться за надзвичайних подій. У свою чергу, до витрат від звичайної діяльності входять: витрати на операційну діяльність; фінансові витрати; витрати від участі в капіталі; інші витрати.

Витрати від операційної діяльності охоплюють витрати підприємства, що пов'язані з виробництвом та реалізацією продукції (основна діяльність), а також з проведенням операцій з їх забезпечення (інша діяльність). До витрат від операційної діяльності належать:

- - собівартість продукції; - адміністративні витрати; - витрати на збут; - інші операційні витрати.

Показники, що характеризують ефективність здійснення витрат підприємства наведені у табл. 2.5.

Аналіз даних табл. 2.5 дозволяє зробити ряд позитивних висновків: темп збільшення доходу перевищив темп збільшення витрат готельного комплексу "Господар", рівень витрат зменшився і доходи підприємства у 2011 році перевищили його витрати.

Таблиця 2. 5

Аналіз витрат готельного комплексу "Господар"

|

Показник |

Од. вим. |

2010 |

2011 |

Зміни | |

|

+, - |

% | ||||

|

Дохід (виручка від реалізації) |

Тис. грн. |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

Витрати підприємства

|

Тис. грн. % |

|

|

+51,1 -5,1 |

+3,4 -5,0 |

|

Витратовіддача |

0,99 |

1,04 |

+0,05 |

+5,0 | |

|

Витратомісткість |

1,01 |

0,95 |

-0,06 |

-6,0 | |

|

Рентабельність витрат |

3,8 |

4,7 |

+0,9 |

+23,6 | |

|

Відносна економія (перевитрати) |

+,- (грн.) |

+24,9 |

-81,6 |

-106,5 |

- |

Важливим аспектом аналізу параметрів, що характеризують систему стимулювання праці персоналу підприємства є інформація про фонд оплати праці та продуктивність праці.

Достатня забезпеченість працівниками, що мають необхідні знання і навички, раціональне їх використання, високий рівень продуктивності праці мають велике значення для збільшення обсягів продукції і підвищення ефективності виробництва. Від забезпеченості підприємства персоналом та ефективності його використання залежать обсяг і своєчасність виконання всіх робіт, ступінь використання устаткування, машин, механізмів і як результат -- обсяг виробництва продукції, її собівартість, прибуток та інші економічні показники.

Основними завданнями аналізу є:

- * вивчення та оцінювання забезпеченості підприємства і його структурних підрозділів персоналом загалом, а також за категоріями і професіями; * визначення і вивчення показників плинності кадрів; * виявлення резервів персоналу повнішого й ефективнішого використання.

Отож, в умовах ринкової економіки одним з основних показників, що дозволяє оцінити перспективи розвитку як окремого підприємства, так і економіки в цілому, є рівень конкурентоспроможності. Він, в свою чергу, формується в результаті оцінки факторів, серед яких одним з найважливіших є рівень продуктивності праці.

Аналіз показників ефективності використання трудових ресурсів досліджуваного підприємства представлено у формі табл. 2.6:

Таблиця 2.6

Аналіз продуктивності праці готельного комплексу "Господар"

|

Показник |

Од. вим. |

2010 |

2011 |

Зміни | |

|

+, - |

% | ||||

|

Дохід (виручка від реалізації) |

Тис. грн. |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

Прибуток |

Тис. грн. |

43,6 |

55,2 |

+11,6 |

+26,6 |

|

Середньооблікова чисельність працівників |

Осіб |

17 |

17 |

0 |

0 |

|

Продуктивність |

Грн./ос. |

86,3 |

94,1 |

+7,8 |

+9,0 |

|

Трудомісткість |

Хв/грн. |

0,01 |

0,01 |

- |

- |

|

Рентабельність персоналу |

% |

256,5 |

324,7 |

+68,2 |

+26,6 |

Продуктивність праці - це один із показників результативності економічної діяльності підприємства, що характеризує ефективність його роботи. Порівняльний аналіз рівня продуктивності праці виступає джерелом для прийняття управлінських рішень з підвищення рентабельності, технічного та організаційного реформування виробництва, управління людськими ресурсами, оцінки конкурентоспроможності, визначення цінової політики, оцінки пріоритетності галузей, регулювання зовнішньоекономічних зв'язків тощо.

Дані табл.2.6 дають підстави зробити висновок, що продуктивність праці персоналу готельного комплексу "Господар" зросла завдяки збільшенню темпів зростання доходу (на 9 %).

Зростання рентабельності персоналу відбулось за рахунок зростання прибутку готельного підприємства.

На короткострокову і довгострокову платоспроможність готелю впливає його здатність отримувати прибуток. В зв'язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи готельного комплексу "Господар".

Звичайно при розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу.

При розрахунку цих показників використовуються:

Ѕ чистий прибуток, що визначається як балансовий прибуток за вирахуванням платежів до бюджету (ряд. 220 ф. № 2);

Ѕ чиста реалізація, що визначається як виручка від реалізації мінус ПДВ, акцизний збір та інші відрахування з доходу (ряд. 035 ф. № 2).

Рентабельність продажів є одним з найважливіших показників ефективності діяльності готелю. Цей коефіцієнт показує, яку суму операційного прибутку одержує підприємство з кожного карбованця проданої послуги. Іншими словами, скільки залишається в підприємства після покриття собівартості продукції.

Рентабельність активів - це комплексний показник, що дозволяє оцінювати результати основної діяльності підприємства. Він виражає віддачу, що приходиться на гривню активів підприємства.

При аналізі ефективності господарської діяльності підприємства рекомендуємо звернути увагу на наступний момент. Підприємство, що ефективно працює, повинно прагнути до того, щоб темпи зростання прибутку перевищували темпи зростання виручки, які, в свою чергу, перевищували б темпи зростання активів.

Заключним етапом дослідження економічного стану підприємства є аналіз показників рентабельності готельного підприємства, поданих в табл.2.7:

Таблиця 2.7

Аналіз показників рентабельності готельного комплексу "Господар"

|

Показник |

Од. вим. |

2010 рік |

2011 рік |

Зміна | |

|

+, - |

% | ||||

|

Дохід (виручка від реалізації) |

Тис. грн. |

1467,3 |

1599,5 |

+132,2 |

+9,0 |

|

Прибуток |

Тис. грн. |

43,6 |

55,2 |

+11,6 |

+26,6 |

|

Собівартість послуг |

Тис. грн. |

1240,9 |

1299,8 |

+58,9 |

+4,7 |

|

Середньорічна вартість основних фондів |

Тис. грн. |

5321,3 |

5003,1 |

-31,82 |

-5,9 |

|

Середньорічна сума оборотних коштів |

Тис. грн. |

929,8 |

934,2 |

+4,4 |

+0,5 |

|

Власний капітал |

Тис. грн. |

543,6 |

555,2 |

+11,6 |

+2,1 |

|

Рентабельність послуг |

% |

3,5 |

4,2 |

+0,7 |

+20,0 |

|

Рентабельність витрат |

% |

2,9 |

3,6 |

+0,7 |

+24,1 |

|

Рентабельність основних фондів |

% |

0,8 |

1,1 |

+0,3 |

+37,5 |

|

Рентабельність оборотних коштів |

% |

4,7 |

5,9 |

+1,2 |

+25,5 |

|

Рентабельність власного капіталу |

% |

8,0 |

9,9 |

+1,9 |

+23,7 |

Підсумовуючи результати обчислень показників рентабельності, доцільно зазначити, що їх значення є досить низькими, однак позитивна динаміка збільшення, протягом аналізованого періоду свідчить про позитивні зрушення на підприємстві. Причиною таких позитивних тенденцій є перевищення темпів зростання доходів, порівняно з темпами збільшення витрат готельного підприємства, відповідно збільшення показника прибутковості підприємства.

Похожие статьи

-

На даний момент у готелі "Господар" не застосовується жодна система управління готелем, що значно погішує роботу готелю при веденні бази даних клієнтів,...

-

ВИСНОВКИ - Інноваційні технології в управлінні готельним підприємством

Внаслідок проведених досліджень можна зробити наступні висновки: 1. Інновації в готельному бізнесі є економічно доцільними та ефективними за умови, якщо...

-

Характеристика номерного фонду готелю - Інноваційні технології в управлінні готельним підприємством

Готельно-ресторанний комплекс "Господар" користується широкою популярністю серед гостей міста та туристів. Основними факторами, які роблять його...

-

Прогнозування ефективності пропозицій - Інноваційні технології в управлінні готельним підприємством

Інформаційний технологічний прогрес випереджує очікування готелів у довгостроковій адекватності впроваджених АІТ систем. Якщо раніше готелі змінювали...

-

Дослідження ринку споживачів послуг проводився за допомогою спостереження на аналізу статистичних даних готелю "Господар". Головну функцію готелю...

-

ВСТУП - Інноваційні технології в управлінні готельним підприємством

Стрімкий розвиток міжнародного, внутрішнього, ділового туризму в усьому світі висуває підвищені вимоги до якості готельного сервісу, що прямо залежить...

-

Успішність діяльності готельної індустрії на ринку визначається рівнем її конкурентоспроможності, що багато в чому залежить від стратегії підприємства...

-

Вплив інновацій на світовий готельний бізнес Індустрія гостинності є одною з найбільш динамічних галузей сфери обслуговування. Готельний бізнес...

-

Характеристика інноваційних процесів - Інноваційні технології в управлінні готельним підприємством

Одним з основних понять інновацій та інноваційного менеджменту є поняття інноваційного процесу. Незважаючи на те, що в спеціальній літературі трапляється...

-

Вплив світових тенденцій на готельний бізнес України Згідно даних Всесвітньої туристичної організації (ВТО), у 1980 р. у світі нараховувалось 8 млн....

-

Туристична фірма "САМ " - найбільший туроператор України. На дійсний момент фірма "САМ " - це розвинута мережа представництв, що працюють у Києві й...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

Загальна характеристика ПП "ВіКо" і його організаційна структура Приватне підприємство "ВіКо"- одне з багатьох підприємств оптової торгівлі Кривого Рогу....

-

Загальна характеристика управління ПП "Приват - Транс" Згідно Статуту, приватне підприємство "Приват - Транс" ( надалі ПП "Приват - Транс"), розташований...

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Загальна характеристика господарсько-фінансового стану ВП "Стандарт" З вищенаведених розрахунків можна зробити висновок, що планові завдання як по...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Взаємодія кадрової політики та стратегії підприємства - Кадрова політика

Підвищення ролі персоналу і зміни відношення до нього підприємців і менеджерів пов'язано перш за все з глибокими змінами у виробництві. Науково -...

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Необхідною умовою успішної діяльності будь-якої організації є ефективна робота персоналу. Найбільш дієвим способом виявити таланти, виміряти результати...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Дослідження практичних аспектів антикризового фінансового управління, оцінки його можливостей як інструментарію раннього попередження і нейтралізації...

-

Відокремлений підрозділ "Стандарт" (надалі Підрозділ) державного підприємства "Красноармійськвугілля" (надалі Підприємство), заснованого на підставі...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

Основу постійно здійснюваних процесів антикризового управління на підприємстві складає система перманентного моніторингу зовнішнього та внутрішнього...

-

Актуальність теми дослідження зумовлена тим, що ідеологією сучасної економіки є посилювання вимог до діяльності підприємств, фірм і компаній, які...

-

Досвід зарубіжної та вітчизняної практики підприємств показав, що антикризові заходи покликані сприяти фінансовому оздоровленню господарюючого суб'єкта,...

-

Очікуваний ефект від активізації інноваційної діяльності підприємства полягатиме у впровадженні виробництва з переробки низькоякісної деревини, тобто...

-

Оцінка ефективності інноваційної діяльності повинна здійснюватися за певною методикою. Для формування цієї методики необхідно провести аналіз існуючих в...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

-

Управління інноваційним розвитком будівельного підприємства

Управління інноваційним розвитком будівельного підприємства Анотація. У роботі представлено інноваційний розвиток будівельних підприємств з погляду...

-

Оцінка загрози банкрутства підприємства ТОВ ВКФ "Віта-Авто" - Антикризове управління підприємством

Провівши аналіз фінансового стану підприємства і оцінивши фінансово-економічний стан підприємства ми спостерігаємо невтішні показники діяльності ТОВ ТОВ...

-

Джерелом інформації для аналізу загального фінансового стану підприємства є "Баланс" [70]. Для проведення аналізу активів ТОВ ВКФ "Віта-Авто"...

-

Веселівське міжрайонне управління водним господарством було засновано в 70-х роках з метою зрошення земель - підведення води на поля для штучного...

-

Висвітліть сутність та значення кадрової політики підприємства - Ефективне управління підприємством

На будь-якому, особливо переломному етапі функціонування суспільства одним із найважливіших факторів його розвитку та прогресивного поступу була і...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Головний елемент управління підприємницькими ризиками - інформаційно-аналітична робота. Відповідно до отриманої інформації виробляється стратегія початку...

-

Виробнича потужність підприємства - це його потенційна здатність випускати максимальну кількість продукції за одиницю часу у визначений термін з...

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ГОТЕЛЬНОГО ПІДПРИЄМСТВА "ГОСПОДАР", Характеристика готелю "Господар" - Інноваційні технології в управлінні готельним підприємством