Планирование прибыли, Оценка показателей рентабельности - Планирование экономического и социального развития линейного производственного управления магистрального газопровода

Финансовым результатом деятельности предприятия является балансовая прибыль

ПБ=В-С-ПГ, (34)

Где В - выручка от реализации продукции, руб.;

С - себестоимость реализованной продукции, руб.;

ПГ - покупка газа, руб.

Налогооблагаемая прибыль

ПН=ПБ - НИ (35)

Где НИ - налог на имущество (по ставке 2,2% от среднегодовой стоимости основных фон - дов), руб.;

Налог на прибыль рассчитывается по ставке 24% от налооблагаемой прибыли

НПр = 0,24ПН (36)

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия и используемая на цели производственного и социального развития.

Чистая прибыль

ПЧ = ПН - НПр , (37)

Оценка показателей рентабельности

Рентабельность - это относительный показатель доходности, прибыльности и эффективности производства с целью оценки результатов деятельности организации в целом и анализа его сильных и слабых сторон. Необходимо синтезировать показатели, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

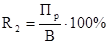

Одним из синтетических показателей экономической деятельности организации в целом является рентабельность активов или экономическая рентабельность. Экономическая рентабельность показывает эффективность использования всего имущества организации и определяется по формуле:

(38)

ПБ - балансовая прибыль, руб.

ОФ - величина имущества, руб.

Повышение экономической рентабельности возможно путем увеличения прибыльности капитала.

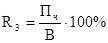

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от реализации.

Рентабельность продаж можно наращивать путем повышения цен или снижения затрат.

Рентабельность продаж находится по формуле:

(39)

ПР - прибыль от реализации, руб.

В - выручка от реализации продукции, руб.

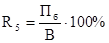

Рентабельность реализованной продукции определяется по формуле:

(40)

ПЧ - чистая прибыль, руб.

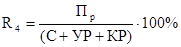

Рентабельность продукции:

(41)

С - себестоимость продукции, руб.;

УР - управленческие расходы, руб.;

КР - коммерческие расходы, руб.

Рентабельность активов или экономическая рентабельность может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т. е. ускорение оборачиваемости активов (ресурсоотдача).

При неизменной ресурсоотдаче рентабельность активов может расти за счет роста рентабельности продаж.

Общая рентабельность определяется по формуле:

(42)

Общая рентабельность показывает, сколько на один рубль реализованной продукции приходится балансовая прибыль.

Рентабельность основной деятельность определяется:

(43)

СР - затраты на производство и реализацию, руб.;

Затраты на производство и реализацию продукции определяются по формуле:

СР=С+УР+КР. (44)

Результаты расчетов показателей рентабельности сводятся в таблицу.

Похожие статьи

-

Туристское агенство "Море удовольствий" существует на рынке с 2007 года. За это время турфирма успела довольно успешно развиться. Турагентство...

-

Основными целями ЛПУМГ являются Обеспечение устойчивого газоснабжения потребителей и надежного функционирования газотранспортной системы в зоне...

-

Анализ показателей рентабельности - Анализ финансово-хозяйственной деятельности предприятия

Анализ рентабельности предприятия включает: - анализ рентабельности продаж; - анализ рентабельности основной деятельности; - анализ рентабельности...

-

Выполнение строительно-монтажных работ подрядным способом, выполнение строительно-монтажных работ хозяйственным способом, выполнение функций заказчика...

-

Функции организации и управления производством: -планирование; -организация; -мотивация; -контроль. Содержания и сущность планирования как функции...

-

При планировании труда на транспорте газа различают две группы работников: персонал основной деятельности и персонал организаций непромышленного...

-

Себестоимость транспорта газа представляет собой совокупность затрат, связанных с содержанием и эксплуатацией магистральных газопроводов и всех...

-

Расход газа на собственные нужды определяется с учетом эксплуатационных особенностей работы КС и оргтехмероприятий, запланированных по снижению расхода...

-

Планирование производительности труда Планирование производительности труда на транспорте газа характеризуется следующими показателями: 1. Объемом...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

План материальных ресурсов составляется на основании: 1) производственной программы предприятия; 2) прогрессивных норм расхода материально-технических...

-

Планирование фонда заработной платы предусматривает расчет фонда заработной платы по каждой категории работников и определение средней заработной платы....

-

Таблица 1 Характеристика линейной части газопровода Участок газопровода Протяженность, км Диаметр трубы, мм Максимальная суточная производительность,...

-

Краткая характеристика и анализ производственно-финансовых показателей ТОО СКГП "ИНТЕРФУД" Совместное Казахстано - Германское предприятие ТОО СКГП...

-

Модель экономической прибыли - Интегрированная модель оценки роста компании

Концепция стоимостного инвестирования в управлении компанией была разработана для того, чтобы решить проблему учета инвестиционного риска, ликвидности и...

-

Анализ методик прогнозирования кризисной ситуации на предприятии В зарубежной и отечественной экономической литературе предлагается несколько...

-

Таблица 2. Основные экономические показатели деятельности ресторана № п/п Наименование показателя Ед. изм. Величина показателя Отклонение 2009г. 2010 г....

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Возьмем в качестве исходных показатели финансовой отчетности за 2000 год. Предположим, что в результате завоевания дополнительной доли рынка выручка...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Показатели эффективности системы управления предприятием - Анализ системы управления предприятием

Оценка эффективности системы управления предприятием предполагает установку критериев их экономической эффективности. Самым важным критерием...

-

Основные производственные и финансовые показатели ЗАО "Петроэнергосервис" за 2002-2004 годы представлены на рис.2.2. В 2002-2003 годах были текущие...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Коэффициентный анализ Для анализа финансовой деятельности предприятия необходимо осуществить расчет показателей финансовой устойчивости, ликвидности и...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Основные экономические показатели хозяйственной деятельности предприятия представлены в таблице 1. Таблица 1. Показатели хозяйственной деятельности ОАО...

-

Общая сумма активов в 2005 году по сравнению с 2004 годом возросла на 2820 тысяч рублей. Этот рост произошел за счет роста мобильных активов. Их доля в...

-

Экономические методы управления - Кадровая политика и методы управления персоналом

Экономические методы носят косвенный характер управленческого воздействия. Такими методами осуществляют материальное стимулирование коллективов и...

-

Административные и экономические подходы к управлению качеством - Основы управления качеством

Административный подход предполагается увеличение качества выпускаемой продукции до 100%. Качество продукции расчленяется по стадиям жизненного цикла...

-

Отчет о прибыли - Функция контроля в экономическом механизме менеджмента

Отчет о прибыли (Statement oi Earnings), или Отчет о доходах (income Statement), или Отчет о прибылях и убытках (Profit and Loss (P&;L) Statement)...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Показателями производительности труда служат выработка и трудоемкость. Они связаны между собой обратно пропорциональной зависимостью и выражаются...

-

Произведем расчет экономического эффекта от предложенных мероприятий по предотвращению несостоятельности банкротства. Рассмотрим, как предоставление...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Этапы развития и методы планирования - Инновационный менеджмент в организациях сферы услуг

Можно выделить несколько этапов планирования, связанных с изменением его "философии": Традиционное (директивное) планирование. Нормативно-целевое...

-

Общая экономическая эффективность инноваций Потенциальным подходом к понятию "новая технология" для конкретного производства является оценка возможности...

-

Результаты деятельности организации - Анализ планирования и развития карьеры работника организации

Возможность решать проблемы с ремонтом оборудования качественно, в кратчайшие сроки и без остановки производства, надежность применяемых материалов и...

-

ООО "Антарес" придерживается стратегии горизонтальной диверсификации. Стратегии диверсификации реализуются в том случае, когда фирма дальше не может...

-

Качество как экономическая категория и объект управления Под качеством понимается совокупность свойств продукции (конструктивных, эстетических,...

-

Темп роста производства промышленной продукции в сопоставимых ценах за 2014 год к 2013 году составил 79,0%. Коэффициент ритмичности выпуска продукции в...

Планирование прибыли, Оценка показателей рентабельности - Планирование экономического и социального развития линейного производственного управления магистрального газопровода