Финансово-экономический анализ деятельности предприятия - Возможности использования в российских условиях зарубежного опыта управления предприятием

Таблица 2. Основные экономические показатели деятельности ресторана

|

№ п/п |

Наименование показателя |

Ед. изм. |

Величина показателя |

Отклонение | ||

|

2009г. |

2010 г. |

Абс. |

% | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Объем реализации услуг |

Т. руб. |

4162,6 |

4512,8 |

350,2 |

108,4 |

|

2 |

Численность работающих |

Чел. |

16 |

17 |

1 |

106,3 |

|

3 |

Производительность труда 1-го работающего |

Т. руб. |

260,2 |

265,5 |

5,3 |

102 |

|

4 |

Фонд заработной платы |

Т. руб. |

646,4 |

676,6 |

30 |

104,6 |

|

5 |

Среднегодовая зарплата 1-го работающего |

Т. руб. |

40,4 |

39,8 |

-0,6 |

98,5 |

|

6 |

Себестоимость услуг |

Т. руб. |

3883 |

4221 |

338 |

108,7 |

|

7 |

Затраты на 1 руб. реализации |

Коп. |

93,3 |

93,5 |

0,2 |

100,2 |

|

8 |

Прибыль от реализации услуг |

Т. руб. |

279,6 |

291,8 |

12,2 |

104,4 |

|

9 |

Рентабельность продаж |

% |

6,7 |

6,5 |

-0,2 |

- |

|

10 |

Рентабельность деятельности |

% |

7,2 |

6,9 |

-0,3 |

- |

Анализ показателей Таблице 2 показывает, что за отчетный период выручка от реализации продукции и услуг ресторана увеличилась на 8,4% или на 350,2 т. руб. и составила в 2010г. 4512,8 т. руб.

Численность сотрудников за этот период увеличилась незначительно - всего на 1 человека или на 6,3% по сравнению с 2009г., при этом производительность труда 1-го работающего увеличилась на 5,3 т. руб. или на 2%.

Так как при увеличении численности работающих не была увеличена заработная плата работникам ресторана, то произошло снижение среднегодовой заработной платы.

В 2010г. по сравнению с 2009г. произошло увеличение себестоимости продукции и услуг в результате инфляции.

Показатели рентабельности продаж и рентабельности деятельности в 2009 г. составили 7% и 7,2% соответственно. В 2010 г. произошло увеличение затрат на 1 руб. реализации на 2%, вследствие чего произошло снижение показателей рентабельности продаж и рентабельности деятельности на 0,2% и 0,3% соответственно.

Анализируя деятельность ресторана за истекший период, можно сказать, что объем реализации услуг, вырос незначительно, поэтому необходимо решать проблему привлечения новых клиентов для увеличения товарооборота. Необходимо также стремиться к снижению себестоимости услуг с целью увеличения прибыли.

Таблица 3. Динамика производства и реализации продукции

|

Год |

Объем произв. продукции, тыс. руб. |

Темпы роста, % |

Объем реализации, тыс. руб. |

Темпы роста, % | ||

|

Базисные |

Цепные |

Базисные |

Цепные | |||

|

2009 |

4288 |

100,0 |

100,0 |

4162,6 |

100,0 |

100,0 |

|

2010 |

4640 |

108,2 |

108,2 |

4512,8 |

108,4 |

108,4 |

Из таблицы видно, что за два года объем производства возрос на 8,2%, а объем реализации - на 8,4%. Темпы роста производства и реализации примерно совпали, что говорит о хорошем спросе продукции в ресторане, который обусловлен высоким качеством продукции, высококвалифицированным и внимательным обслуживанием, удобным для посетителей графиком работы.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

Твп = n-1 Т1 х Т2 = 1 х 1,082 = 1,082 = 108,2%

Тпр = 108,2 - 100 = 8,2%

Трп = 108,4%

Тпр = 108,4 - 100 = 8,4%

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 8,2%, а реализации продукции - 8,4%.

Рассмотрим структуру товарооборота за 2009-2010 гг. в ресторане.

Таблица 4. Структура товарооборота

|

Группы |

Товарооборот, тыс. руб. |

Структура товарооборота, % | ||||

|

2009г. |

2010г. |

+,- |

2009г. |

2010г. |

+,- | |

|

Горячие блюда и закуски |

1873,17 |

1759,93 |

-113,24 |

45 |

39 |

-6 |

|

Холодные блюда и закуски |

1248,78 |

1263,58 |

+14,8 |

30 |

28 |

-2 |

|

Напитки |

832,52 |

1128,27 |

+295,75 |

20 |

25 |

+5 |

|

Дополнительные программы |

208,13 |

361,02 |

+152,89 |

5 |

8 |

+3 |

|

Всего |

4162,6 |

4512,8 |

+350,2 |

100 |

100 |

- |

В абсолютном выражении произошло увеличение товарооборота на 350,2 т. руб., увеличение произошло по всем сегментным группам за исключением горячих блюд.

Проанализируем структуру товарооборота ресторана за 2009 - 2010 гг.

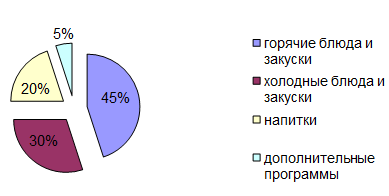

Диаграмма 1. Структура товарооборота за 2009 г. в ресторане

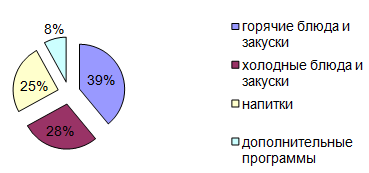

Диаграмма 2. Структура товарооборота за 2010 г.

Анализируя данные диаграмм, видно, что произошли изменения в структуре товарооборота. В 2010 г. по сравнению с 2009 г. увеличилась доля реализации напитков с 20% до 25%, в то время как доля реализации горячих и холодных блюд и закусок уменьшилась. Учитывая это обстоятельство можно сделать вывод, что расширение ассортимента напитков позволит получить дополнительную прибыль ресторану.

Для определения финансовых результатов деятельности ресторана проведем анализ состава и структуры себестоимости продукции и услуг, которая является важнейшим показателем экономической эффективности, отражающем все стороны хозяйственной деятельности ресторана

Анализ себестоимости продукции начинается с изучения общей суммы затрат в целом и по основным элементам (табл. 5).

Таблица 5. Затраты на производство продукции в ресторане за 2009-2010 гг.

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % | ||||

|

2009 г. |

2010 г. |

+,- |

2009 г. |

2010 г. |

+,- | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оплата труда |

647 |

677,8 |

+30,8 |

16,6 |

16,1 |

-0,5 |

|

Отчисления на соц. нужды |

230,3 |

241,3 |

+11 |

5,9 |

5,7 |

-0,2 |

|

Материальные затраты |

2174 |

2436 |

+262 |

56 |

57,7 |

+1,7 |

|

В том числе: | ||||||

|

Сырье и материалы |

1553 |

1731 |

+178 |

40 |

41 |

+1 |

|

Топливо |

349,7 |

401 |

+52 |

9 |

9,5 |

+0,5 |

|

Электроэнергия и т. д. |

271 |

304 |

+33 |

7 |

7,2 |

+0,2 |

|

Амортизация |

271,5 |

317 |

+4505 |

7 |

7,5 |

+0,5 |

|

Арендная плата |

464,5 |

527,6 |

+63,1 |

12 |

12,5 |

+0,5 |

|

Прочие затраты |

96,7 |

21,3 |

-75,4 |

2,5 |

0,5 |

-2 |

|

Полная себестоимость |

3883 |

4221 |

+338 |

100 |

100 |

- |

|

В том числе: | ||||||

|

Переменные расходы |

2407 |

2575 |

+168 |

62 |

61 |

-1 |

|

Постоянные расходы |

1476 |

1646 |

+170 |

38 |

39 |

+1 |

Анализ затрат на производство продукции показывает, что полная себестоимость в 2010г. увеличилась в сравнении с 2009г. на 338 т. руб. и составила 4221 т. руб., при этом переменные расходы увеличились на 168 т. руб. и постоянные расходы на 170 т. руб.

Для снижения переменных расходов необходимо улучшить работу шеф-повара с целью закупки более дешевых сырья, полуфабрикатов и покупной продукции. Всем работникам ресторана уделить особое внимание экономии энергоресурсов, в основном электроэнергии и воды.

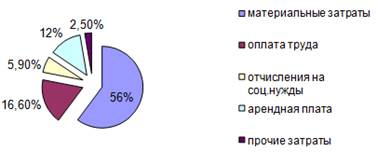

Анализируя данные диаграмм, мы видим, что в 2010г. произошло увеличение доли материальных затрат с 56% до 57,7% и арендной платы с 12% до 12,5%, в то время как доля оплаты труда снизилась с 16,6% в 2009г. до 16,1% в 2010г.

Диаграмма 3. Структура затрат ресторана за 2010 гг.

Диаграмма 4. Структура затрат ресторана за 2009 г.

Исходя из данных диаграмм мы видим, что доля переменных расходов увеличились в связи с увеличением материальных затрат, а доля постоянных уменьшились с уменьшением среднегодовой зарплаты сотрудников ресторана.

При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

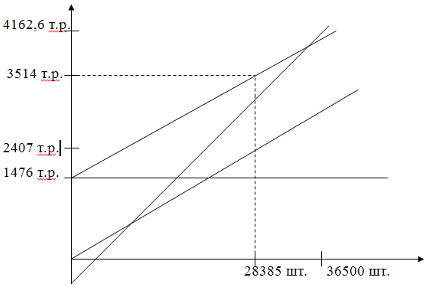

Представим график безубыточности, который покажет, как изменения роста доходов от реализации и общих расходов предприятия зависят от объемов реализации продукции, и определит сроки выхода на прибыльность, когда ресторан реально начинает получать доход, полностью покрывающий затраты.

Рассчитаем точку безубыточности за 2009г..

Т. безуб. = Зпост. / (1 - Зпер. / Выр.) = 1476 / (1 - 2407 / 4162,6) = 1476 / 0,42 = 3514 т. р.

Ц ед. = 114 руб.

К = Зпост. : (Ц - Зпер. уд.) = 28385 шт.

Рассчитаем точку безубыточности за 2010г.

Т. безуб. = Зпост. / (1 - Зпер. / Выр.) = 1646 / (1 - 2575 / 4512,8) = 1646 / 0,43 = 3828 т. р.

Ц ед. = 123 руб.

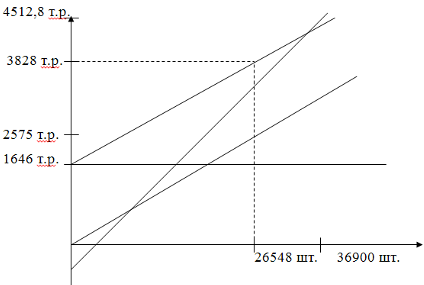

К = Зпост. : (Ц - Зпер. уд.) = 26548 шт.

Анализ графиков безубыточности показал, что в 2009 г. ресторан полностью покрыл затраты при реализации 28385 заказов, при этом его выручка составила 3514 т. р., а в 2010г. ресторан покрыл затраты при реализации 26548 заказов с выручкой 3828 т. р. Запас финансовой прочности в 2009г. составил 648,6 т. р. В 2010г. запас финансовой прочности составил 684,8 т. р., что на 36,2 т. р. выше по сравнению с 2009г.

Схема 3. Точка безубыточности ресторана за 2009 г.

Схема 4. Точка безубыточности ресторана за 2010 г.

Проведем анализ влияния факторов на прибыль.

1. Фактор "Выручка от продажи".

Цена на продукцию в 2010г. составляет 123 руб., а в 2009г. 114р., следовательно, цена возросла на 7,9%.

Тогда Jц = (100 + 7,9) / 100 = 1,079

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

В? = В1 / Jц,

Где В? - выручка от продажи в сопоставимых ценах;

В1 - выручка от продажи продукции в отчетном периоде.

Для ресторана "Черная кошка" выручка в сопоставимых ценах составит: В? = 4512,8 / 1,079 = 4182,4 тыс. руб.

Следовательно, выручка от продажи продукции в 2010г. по сравнению с 2009г. увеличилась за счет роста цены на 330,4 т. руб.

ДВц = В1 - В? = 4512,8 - 4182,4 = 330,4 т. руб.

ДВкол-во товаров = В? - В0 = 4182,4 - 4162,6 = 19,8 т. руб.

Общий прирост выручки 350,2 т. руб. получился за счет повышения цен на 7,9% и за счет увеличения количества реализуемой продукции.

1.1. Расчет влияния фактора "Цена"

ДПП(Ц) = ДВц * RP0 / 100 = +330,4 * 6,7 / 100 = +22,1 т. руб.

Таким образом, прирост цен на продукцию в 2010г. по сравнению с 2009г. в среднем на 7,9% привел к увеличению суммы прибыли от продажи на 22,1 т. руб.

1.2. Расчет влияния фактора "Количество проданной продукции"

ДПП(К) = [(В1 - В0) - ДВц] * RP0 / 100 = (350,2 - 330,4) * 6,7 / 100 = 1,3 т. руб.

Таким образом, сумма прибыли от продажи увеличилась на 1,3 т. руб.

2. Расчет влияния фактора "Себестоимость проданной продукции"

ДПП(С) = В 1 * (УС1 - УС0) / 100 = 4512,8 * 0,25 /100 = 11,2 т. руб.

По данным факторного анализа прибыли можно сделать вывод, что увеличение прибыли было достигнуто:

За счет увеличения цен на продукцию на 7,9%, что привело к увеличению суммы прибыли от продажи на 22,1 т. руб.;

За счет увеличения продаж сумма прибыли увеличилась на 1,3 т. р.;

На снижение прибыли повлиял рост уровня затрат, в результате чего прибыль снизилась на 11,2 т. р.

Для выявления внутренних резервов повышения эффективности деятельности предприятия следует провести факторный анализ показателей рентабельности, поскольку эти показатели характеризуют эффективность работы ресторана в целом, доходность деятельности и окончательные результаты хозяйствования.

Влияние изменения выручки от продажи на Rп:

Rп(в) = ((В1 - С0) / В1 - (В0 - С0) / В0) * 100% = ((4512,8 - 3883) / 4512,8 - (4162,6 - 3883) / 4162,6) * 100% = (0,14 - 0,067) * 100% = 7,3 %

Влияние изменения себестоимости от продажи на Rп:

Rп(с) = ((В1 - С1) / В1 - (В1 - С0) / В1) * 100% = ((4512,8 - 4221) / 4512,8 - (4512,8 - 3883) / 4512,8) * 100% = (0,065 - 0,14) * 100% = -7,5%

Совокупное влияние факторов составляет:

ДRп = ± ДRв ± ДRс

ДRп = 7,3 - 7,5 = -0,2

Рентабельность продаж 2010г. снизилась по сравнению с рентабельностью 2009г. на 0,2%

Таблица 6. Показатели рентабельности в ресторане за 2009-2010гг.

|

Показатели |

Ед. изм. |

2009г. |

2010г. |

Отклонение, +, - |

|

Рентабельность деятельности |

% |

7,2 |

6,9 |

- 0,3 |

|

Рентабельность продаж |

% |

6,7 |

6,5 |

- 0,2 |

Анализируя данные таблицы 6, можно отметить, что рентабельность деятельности в ресторане "Черная кошка" по итогам 2010г. составила 6,9%, что по сравнению с данными предшествующего года означает уменьшение на 0,3%. Рентабельность продаж также уменьшилась с 6,7% по итогам 2009г. до 6,5% по итогам 2010г.

Вывод: Анализ деятельности предприятия показал, что выручка ресторана от реализации продукции и услуг за отчетный период увеличилась на 8,4% и составила 4512,8 т. руб. в 2009г.

Численность сотрудников за исследуемый период увеличилась незначительно - всего на 1 человека или на 6,3% по сравнению с 2008 г., при этом производительность труда 1-го работающего увеличилась на 2%.

Так как при увеличении численности работающих не была увеличена заработная плата работникам ресторана, то произошло снижение среднегодовой заработной платы.

Показатели рентабельности продаж и рентабельности деятельности в 2008 г. составили 7% и 7,2% соответственно. В 2009 г. произошло увеличение затрат на 1 руб. реализации на 0,2%, вследствие чего произошло снижение показателей рентабельности продаж и рентабельности деятельности на 0,2% и 0,3% соответственно.

В результате анализа закрепления функций за сотрудниками выявлено, что существует дублирование функций - и за директором и за главным бухгалтером закреплена функция осуществления финансовой деятельности предприятия.

Анализ организации финансовой деятельности в ресторане выявил следующие недостатки: главный бухгалтер перегружен работой, не ведется работа по оптимизации финансовых результатов, по осуществлению финансового планирования и составления бюджетов.

В результате анализа динамики и структуры товарооборота было выявлено, что за два года объем производства возрос на 8,2%, а объем реализации - на 8,4%. Темпы роста производства и реализации примерно совпали, что говорит о хорошем спросе продукции в ресторане, который обусловлен высоким качеством продукции, высококвалифицированным и внимательным обслуживанием, удобным для посетителей графиком работы.

Анализ затрат на производство продукции показывает, что полная себестоимость в 2009г. увеличилась в сравнении с 2008г. на 338 т. руб. и составила 4221т. руб., при этом переменные расходы увеличились на 168 т. руб. и постоянные расходы на 170 т. руб.

Анализ графиков безубыточности показал, что в 2008г. ресторан полностью покрыл затраты при реализации 28385 заказов, при этом его выручка составила 3514 т. р., а в 2009г. ресторан покрыл затраты при реализации 26548 заказов с выручкой 3828 т. р. Запас финансовой прочности в 2008г. составил 648,6 т. р. В 2009г. запас финансовой прочности составил 684,8 т. р., что на 36,2 т. р. выше по сравнению с 2008г.

По данным факторного анализа прибыли можно сделать вывод, что увеличение прибыли было достигнуто:

За счет увеличения цен на продукцию на 7,9%, что привело к увеличению суммы прибыли от продажи на 22,1 т. руб.;

За счет увеличения продаж сумма прибыли увеличилась на 1,3 т. р.;

На снижение прибыли повлиял рост уровня затрат, в результате чего прибыль снизилась на 11,2 т. р.

В результате анализа рентабельности можно отметить, что рентабельность деятельности ресторана "Черная кошка" по итогам 2009г. составила 6,9%, что по сравнению с данными предшествующего года означает уменьшение на 0,3%. Рентабельность продаж также уменьшилась с 6,7% по итогам 2008г. до 6,5% по итогам 2009г.

2.3 Оценка использования зарубежного опыта управления на предприятии

В России в настоящее время наблюдается неопределенность в выборе моделей управления каждой конкретной фирмой. Как правило, руководство не задается вопросом о выборе модели управления.

На данный момент можно выделить две тенденции. Часть фирм, как правило, крупные компании, придерживаются американской модели управления. В мелких фирмах один работник часто вынужден выполнять множество функций, часто ему не свойственных. В таких фирмах речь не идет о какой-либо модели управления. Существующая ситуация весьма далека от японской модели, хотя отдельные элементы присутствуют - медленное продвижение, например. При этом часто нестабильность положения работника такая же, как и в крупных компаниях. Руководство мелких фирм часто пытается формально использовать элементы американской модели управления (жесткий отбор потенциальных работников по ряду существенно завышенных критериев). Такой подход часто не оправдывает себя и снижает эффективность управления фирмой.

Можно сделать вывод, что менеджмент ресторана "Черная кошка" не имеет определенной модели, можно условно назвать ее смешанной, так как в ней присутствуют элементы как японской модели управления, так и американской.

Похожие статьи

-

Организационно-экономическая характеристика Быховского УКП "Жилкомхоз" Быховское унитарное коммунальное предприятие "Жилкомхоз" создано в результате...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Опираясь на данные анализа, проектом мероприятий было предложено увеличить объем реализации услуг для оптимизации финансовых результатов. Расчет...

-

Характеристика деятельности предприятия Объектом исследования в курсовой работе является ресторан "Черная кошка", который находится в одном из старейших...

-

Общественное питание как отрасль народного хозяйства представляет собой совокупность предприятий, объединенных по характеру перерабатываемого сырья и...

-

Под функциями менеджмента понимаются несколько обособленные процессы направления деятельности менеджера, позволяющие осуществлять управляющее...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Рекомендации по использованию зарубежного опыта ведения менеджмента на предприятии Использование зарубежного опыта в российских экономических условиях...

-

Введение - Возможности использования в российских условиях зарубежного опыта управления предприятием

Теория и практика менеджмента получили широкое применение в развитых странах. В США доля менеджеров различных уровней в общей численности занятых...

-

Анализ сводного бюджета Анализ исполнения бюджета включает в себя контроль (мониторинг) его исполнения и сам процесс анализа. Контроль - процесс...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Анализ формирования и использования собственного капитала В условиях мировой, а также российской агрессивной экономики и жесткой конкуренции для...

-

Основными показателями, характеризующими экономические результаты хозяйственной деятельности предприятия являются: оборот по выпуску и реализации...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Эффективность является мерой, как экономичности, так и результативности использования ресурсов - труда, капитала, земли, материалов, энергии, времени,...

-

Совершенствование работы с населением с использованием автоматизированных систем управления По результатам оценки сильных и слабых сторон, определения...

-

Сравнительная характеристика и содержание известных методик анализа факторов макросреды Антикризисная стратегия может включать в себя различные...

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

Характеристика деятельности организации Общество с ограниченной ответственностью "Нептун" представляет собой коммерческую организацию, учрежденную...

-

Любая фирма функционирует, имея связи с рынком: поставляя на него изделия, услуги и обеспечивая покупателей соответствующей информации. С рынка фирма...

-

Рациональное использование персонала предприятия - непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Принципы и методы формирования кадровой политики. Кадровая политика организации - это генеральное направление кадровой работы, совокупность принципов,...

-

Возможности адаптации зарубежного опыта управления персоналом: проблемы и перспективы В своем формировании кадровые службы прошли определенные этапы, из...

-

Выявим важнейшие факторы макросреды Быховского УКП "Жилкомхоз" оказывающие на его деятельность и ее перспективы решающее значение в антикризисном...

-

Управление организациями основано на следующих процессах: ? получение информации и ее обработка; ? анализ, подготовка и принятие решений; ?...

-

Особенностью современного экономического развития является изменчивый характер, проявляющийся в интенсификации развития торговых, культурных,...

-

Модели управления Процессы, происходящие в управлении в последние годы, называют "тихой управленческой революцией". Ее начало совпало со вступлением...

-

Многие годы туристские организации (в общем-то с участием других компонентов туристских связей страны) не осознавали, что они должны управлять своим...

-

Основные проблемы туристского рынка в Республике Беларусь Не сформирована целостная система государственного управления и регулирования сферой туризма и...

-

Самым эффективным методом анализа финансового состояния предприятия служит операционный анализ, называемый так же анализом "Издержки - Объем - Прибыль" ,...

-

Важнейшим моментом в технологии антикризисного управления является анализ деятельности организации, который может вестись в самых различных направлениях...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

Финансово-экономический анализ деятельности предприятия - Возможности использования в российских условиях зарубежного опыта управления предприятием