Модель экономической прибыли - Интегрированная модель оценки роста компании

Концепция стоимостного инвестирования в управлении компанией была разработана для того, чтобы решить проблему учета инвестиционного риска, ликвидности и стоимости бизнеса при оценке компании (Ивашковская И. В., 2004) [2]. Она предполагает, что одним из важнейших показателей при оценке результатов деятельности компании является экономическая прибыль (Ивашковская и др., 2012) [8].

При этом стоит отметить, что под экономической прибылью необходимо понимать прибыль, полученную собственниками (акционерами) компании, которая рассчитывается по следующей формуле (residual income available to equity holders):

, (1.1)

Где RI (residual income) - экономическая прибыль, NI (net income) - чистая прибыль, Ke (cost of equity) - затраты на собственный капитал, а E (equity) - акционерный капитал.

Использование именно этой формулы дает возможность компании избежать расчета средневзвешенных затрат на капитал (WACC), в случае если экономическая прибыль рассчитана по формуле:

, (1.2)

Где ROIC (return on investment capital) - рентабельность инвестированного капитала, WACC (weight average cost of capital) - средневзвешенная ставка затрат на капитал, IC (investment capital) - объем инвестированного капитала.

Если говорить о показателя экономической прибыли, рассчитанной для всех инвесторов, то в данном случае необходимо производить расчеты по следующей формуле (residual income available to investors):

, (1.3)

Где NOPAT (net operating profit after tax) - чистая операционная прибыль после уплаты налогов, а CE (capital employed) - весь задействованный капитал компании.

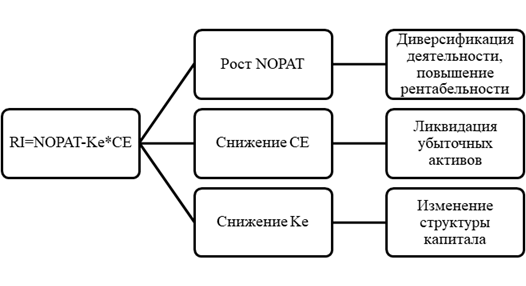

Фактически это и есть показатель добавленной экономической стоимости (EVA). Этот показатель был разработан специалистами консалтинговой компании Stern Stewart &; Co. Основная идея этого показателя состоит в том, что каждый проект компании необходимо рассматривать в свете увеличения стоимости компании за счет внедрения такого проекта (Ивашковская И. В., 2013) [5]. То есть для оценки эффективности проекта необходимо сравнить доходность данного проекта и стоимость капитала, который задействован для реализации этого проекта. Если говорить о путях роста данного показателя, то стоит выделить три основных направления для увеличения EVA, которые изображены на рисунке 1.2:

Рис. 1.2. Основные детерминанты добавленной экономической стоимости.

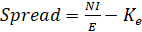

При этом в случаях, когда необходимо оценить влияние различных факторов на экономическую прибыль компании принято переходить от абсолютных показателей к относительным путем разделения обоих частей уравнения на объем, задействованного капитала. В этом случае под экономической прибылью необходимо понимать спред доходности на собственный капитал компании, рассчитанный по следующей формуле:

, (1.4)

В данном случае под спредом понимается некоторое отклонение показателя фактической доходности капитала от требуемой. То есть, если спред экономической прибыли положителен, то это свидетельствует о приросте в фундаментальной стоимости компании за рассмотренный период, а отрицательное значение, соответственно, о снижении фундаментальной стоимости по отношению к прошлому периоду.

Создание положительной экономической прибыли дает возможность компании создавать прирост в фундаментальной стоимости компании, а также создавая при этом положительную бухгалтерскую прибыль. При этом необходимо понимать, что применение концепции стоимостного инвестирования и экономической прибыли предполагает, что менеджмент компании четко представляет себе основные драйверы, которые отвечают за рост бизнеса.

Похожие статьи

-

Вначале 2000-х вопрос устойчивого роста компаний приобрел еще больший интерес, когда консалтинговой компанией Boston Consulting Group (BCG) [40] на...

-

Для проверки гипотезы о том, что устойчивые компании на долгосрочном интервале времени демонстрируют более высокую совокупную доходность акционеров,...

-

Постановка гипотез, формирование модели исследования - Интегрированная модель оценки роста компании

На основе проанализированных теорий и исследований в данной работе сформировались 6 гипотез, которые проверяются в ходе эмпирического исследования....

-

Элементы финансовой архитектуры - Интегрированная модель оценки роста компании

В этой части работы рассматриваются три основные элемента финансовой архитектуры компании, такие как: структура собственности, структура капитали и...

-

В данной главе описаны основные эконометрические исследования, связанные с оценкой роста компании, выявлением стадии ЖЦО, а также выделяются основные...

-

Для определения стадии ЖЦО из отчета о движении денежных средств (ДДС) взята информация по потокам от трех видов деятельности: операционной, финансовой и...

-

Базовые теории роста - Интегрированная модель оценки роста компании

В первую очередь хотелось бы понять, с чего же начинались первые исследования, связанные с тематикой оценки роста компании, ее размером, а также стадией...

-

Для того, чтобы проверить гипотезы H4 - H6 о том, что показатели роста компании зависят от ее финансовых показателей и определить детерминанты роста...

-

Теоретические подходы к оценке роста компаний - Интегрированная модель оценки роста компании

Еще с начала 1960-х специалистами консалтинговых компаний делались попытки разработать модели оценки роста компаний, которые давали бы возможность...

-

Итак, еще раз уточним, что эффективность инновационной системы в данной работе будет рассчитываться как сумма эффективностей инновационных проектов. Как...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Заключение - Интегрированная модель оценки роста компании

Исследования, сделанные в области оценки качества роста компаний продолжают оставаться немногочисленными и данная тематика до сих пор не получила...

-

В данной части рассмотрено влияние стадий ЖЦО организации на показатель ее совокупной акционерной доходности. Для того, чтобы это сопоставить определены...

-

Введение - Интегрированная модель оценки роста компании

Вопрос оценки роста компании был и остается одним из ключевых при принятии решений о стратегическом развитии компаний. Собственнику компании необходимо...

-

Экономическая составляющая оценки эффективности - Информационные системы класса ERP

Экономическая составляющая оценки эффективности предполагает: - Подход на основе методов инвестиционного менеджмента. - Экономический анализ. Под...

-

В условиях рыночной экономики, когда все сделки совершаются "на страх и риск" их участников, и продавец, и покупатель (а все сделки, в конечном итоге,...

-

Описание выборки и переменных Что касается набора компаний, который представлен как развитыми, так и развивающимися странами, а также странами с...

-

Методы оценки системы управления рисками в страховой компании республики Беларусь

Методы оценки системы управления рисками в страховой компании республики Беларусь Выполнила: Курбан Елена Александровна Страховые компании, являются с...

-

Характеристика инновационного потенциала ООО "Пивоваренная компания "Балтика" ООО "Пивоваренная компания "Балтика" была основана в 1990 г. На протяжении...

-

Существующие методы оценки эффективности инвестиционных проектов Оценка эффективности инвестиционных проектов заключается в оценке соответствия...

-

Качество как экономическая категория и объект управления Под качеством понимается совокупность свойств продукции (конструктивных, эстетических,...

-

Методы определения и управления факторами стоимости компании - Методы оценки стоимости компаний

Эффективность управления стоимостью достигается при правильном построении процесса управления, где все стремления предприятия, приемы и методы направлены...

-

Эффективность проекта должна оцениваться с различных точек зрения. В соответствии с Методическими рекомендациями по оценке эффективности инновационных...

-

В данной выпускной квалификационной работе мы будем рассматривать эффективность инновационной системы через призму эффективности инновационных проектов,...

-

После завершения этапа идентификации и анализа алгоритмом производится переход к этапам поиска альтернативных методов управления рисками и исполнения...

-

Описание выборки В рамках настоящей работы мы используем информацию о публичных российских компаниях, котирующихся как на отечественных, так и зарубежных...

-

История Российской модели управления Российскому менеджменту как определенному типу ления, свойсс ственны как общие, так и специфические черты, которые...

-

Структура экономической информации - Интегрированные системы управления экономической информацией

Структурно информация состоит из простых и сложных элементов. Сложные элементы создаются вследствие соединения разных простых элементов, последние не...

-

Выделим согласно [13] производственные, коммерческие, финансовые и глобальные риски. Принимаем, что все четыре группы независимы между собой (в...

-

Теория управления на основе максимизации стоимости фирмы - Методы оценки стоимости компаний

Опыт развитых стран показывает, что единственной целью, обеспечивающей устойчивое и долгосрочное процветание компании, является Максимизация стоимости...

-

На данный момент ООО "Торговый дом Чкаловский" осуществляет свою деятельность в сегменте торговли (малый бизнес) (выручка до 60 млн. руб.) Среднемесячная...

-

Оптовый товарооборот представляет собой совокупный объем продажи товаров производственными и торговыми предприятиями, а также посредниками другим...

-

Одним из важнейших условий повышения эффективности производства и качества работы гражданской авиации является улучшение использования основных...

-

Построение оценочной системы осуществляется в два этапа. На первом проводится формирование предварительного списка показателей оценки и их экспертное...

-

Методы оценки качества - Анализ и оценка системы менеджмента качества предприятия ЗАО "Тандер"

Как уже говорилось, в рыночной экономике качество продукции оценивается с позиции потребителя. Основы оценки качества содержаться в специальной науке -...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Миссия и дерево целей организации - Деятельность компании "Google"

Миссия Google - организовать всю имеющуюся в мире информацию, сделав ее доступной и удобной для использования. "В Google вообще постоянно что-то...

-

Был проведен один экспертный опрос (ЭО) и один анкетный опрос (АО). В качестве экспертов (5 человек) выступили имеющие большой опыт работы в...

-

Методы оценки стоимости капитала - Анализ собственного капитала СПК "Приуральский"

Политика формирования собственного капитала представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении ее...

-

Собственный капитал: экономическая сущность и характеристика Капитал - одна из наиболее используемых в финансовом менеджменте экономических категорий. Он...

Модель экономической прибыли - Интегрированная модель оценки роста компании