Наведіть методи виявлення неплатоспроможності підприємства - Ефективне управління підприємством

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. На практиці з кризою, як правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або брак у фірми потенціалу для успішного функціонування.

Представляється очевидним, що неплатоспроможність прямо пропорційна обсягу зобов'язань. Дійсно, абсолютно платоспроможним є підприємство, капітал якого цілком є власним, а зобов'язання відсутні.

Так як зобов'язання виникають завжди (наприклад по податках), це означає, що дане підприємство з випередженням (авансом) виконує свої зобов'язання. Воно нікому не повинно, і питання про його неплатоспроможність просто не виникає.

У той же час підприємство може абсолютно не мати власного капіталу, працювати цілком на позикових коштах і залишатися платоспроможним. Усі залежить від виручки.

Наприклад, підприємство, не маючи ні одиниці власного капіталу, працює цілком на позикових коштах в обсязі 1000 умовних одиниць. Але якщо його середньоденна виручка дорівнює 100 одиницям, воно устигає розрахуватися з кредиторами за 10-денний цикл і ніяких проблем з його платоспроможністю в кредиторів не виникає.

Таке справедливо, однак, якщо кредиторів улаштовує 10-денний цикл, тобто вони схильні відпускати свої кошти і товари в позичку на 10 днів.

З вищенаведеного прикладу випливає, що неплатоспроможність насамперед оберненно пропорційна виручці. Чим менше виручка, тим вище неплатоспроможність (природно, при наявності зобов'язань).[5]

У загальному і цілому неплатоспроможність підприємства, як тенденція прямо пропорційна обсягу зобов'язань і оберненно пропорційна величині середньоденної виручки.

Якщо за визначений період темпи росту зобов'язань були вище темпів приросту виторгу, то підприємство просунулося в напрямку росту неплатоспроможності.

У загальному випадку причинами неплатоспроможності є фактори, що впливають на: кадровий керівник фінансовий

Зниження чи недостатній ріст виручки;

Випереджальний приріст зобов'язань.

Уповільнення темпів росту виручки або її абсолютне зниження спостерігається при:

Затоваренні, коли ринок знижує попит на продукцію через її незадовільну якість, високої ціни чи зниження на неї потреби;

Зростаючому неповерненні платежів за відвантажену продукцію, коли підприємство працює з неналежним покупцем чи не вільно у виборі належного;

Звуженні ринку за рахунок обмеження на нього доступу шляхом уведення заборон, квот, митних бар'єрів і т. д.

Іншими словами, тут прості причини: чи не беруть продукцію (послуги) чи беруть, але не платять, чи не пускають на ринок.

Випереджальний темп приросту зобов'язань спостерігається у випадках, коли:

Підприємство здійснює неефективні довгострокові фінансові вкладення (капіталовкладення), що не супроводжуються відповідним ростом виручки. Тут може бути і розрив між сьогоднішніми вкладеннями і завтрашнім приростом виторгу.

Підприємство завантажує виробництво надлишковими (непрацюючими) запасами, що не збільшують обсягів виробництва і виручки;

Підприємство нарощує кошти в розрахунках, що практично не мають відношення до виручки;

Підприємство несе збитки.

Даний комплекс загальних причин неплатоспроможності характерний для всіх підприємств, що випробують труднощів своєчасного розрахунку за своїми обов'язками, незалежно від країни виробництва і ринку.[7]

Ситуація особливо збільшується, коли відсутнє планування і керування грошовими потоками.

У загальному і цілому причини неплатоспроможності можуть бути зведені до двох основних:

Відставання від запитів ринку (по пропонованому асортименті, по якості, за ціною і т. д.). У цьому випадку можна говорити про хворобу бізнесу;

Незадовільному фінансовому керівництву підприємством, коли воно надлишково обтяжується зобов'язаннями. У даному випадку можна говорити про хворобу фінансового керування чи менеджменту.[6]

Перший випадок найбільше наочно відображається на виручці, другий -- на прирості маси зобов'язань.

У загальному випадку причини неплатоспроможності можуть бути наступними:

Зниження чи недостатній ріст виручці (затоварення, звуження ринку, неповернення платежів);

Випереджальний приріст зобов'язань (неефективні фінансові вкладення, надлишкові запаси, нарощування коштів у розрахунках);

Відставання від запитів ринку.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Розрізняють три фази кризи:

- А) фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління); Б) фаза, яка загрожує дальшому існуванню підприємства і потребує негайного проведення фінансової санації; В) кризовий стан, який не сумісний з дальшим існуванням підприємства і призводить до його ліквідації.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної реакції на неї.

Система раннього попередження та реагування. Прогнозування банкрутства підприємств

Головне завдання стратегічного контролінгу -- своєчасне виявлення стратегічних проблем на підприємстві. З метою швидкої ідентифікації фінансової кризи на підприємстві, виявлення причин, що її зумовлюють та розробки антикризових заходів доцільно впроваджувати систему раннього попередження. Система раннього попередження та реагування -- це особлива інформаційна система, з допомогою якої керівництво підприємства отримує інформацію про потенційну загрозу діяльності, яка може насуватися як із зовнішнього, так із внутрішнього середовища. Ця система спрямована на проведення комплексу заходів для запобігання фінансовій кризі та банкрутству підприємства. Процес створення системи раннього попередження складається з таких етапів:

- * визначення сфер спостереження; * визначення індикаторів раннього попередження, які можуть вказувати на розвиток того чи іншого негативного процесу; * визначення цільових показників та інтервалів їх зміни стосовно кожного індикатора; * формування завдань для центрів обробки інформації (розробка висновків щодо впливу тієї чи іншої інформації на діяльність підприємства); * формування інформаційних каналів: забезпечення інформаційного зв'язку між джерелами інформації та системою раннього реагування, між системою та її користувачами -- керівниками всіх рівнів.

Одним із найважливіших інструментів системи раннього попередження та прогнозування банкрутства підприємств є дискримінантний аналіз. Зміст дискримінантного аналізу полягає в тому, що за допомогою математично-статистичних методів будується функція та розраховується інтегральний показник, на підставі якого можна з достатньою ймовірністю передбачити банкрутство суб'єкта господарювання. Дискримінантний аналіз базується на емпіричному дослідженні фінансових показників великої кількості підприємств, одні з яких збанкрутіли, а інші -- успішно продовжують свою діяльність. При цьому добирається ряд показників (коефіцієнтів), для кожного з яких визначається питома вага в так званій "дискримі-нантній функції". Як і граничне значення вибраних показників, вагомість може коригуватися. Вона залежить від галузі, до якої належить підприємство, загальної економічної та політичної ситуації в країні, рівня інфляції та інших факторів. Залежно від величини інтегрального показника робиться висновок про належність об'єкта аналізу до групи підприємств-банкрутів, чи до групи таких, що успішно функціонують.

Попередником дискримінантного аналізу є тест на банкрутство Тамарі (фінансовий аналітик "Bank of Israel"). В основу тесту Тамарі покладено шість показників: коефіцієнт забезпеченості власним капіталом, прибутковість капіталу, абсолютна ліквідність, коефіцієнт співвідношення вартості товарної продукції до запасів готової продукції на складі, коефіцієнт оборотності основного капіталу, коефіцієнт співвідношення обороту від реалізації та дебіторської заборгованості.

Існує багато підходів до прогнозування фінансової неспроможності суб'єктів господарювання. Будь-яка методика оцінки кредитоспроможності за своєю суттю є одночасно методикою прогнозування банкрутства. У зарубіжній практиці досить поширеними є модель Альтмана та модель Спрінгейта.

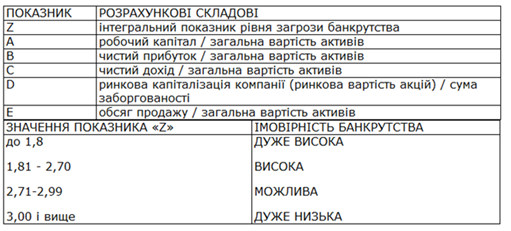

Модель Альтмана розроблено в 1968 році. Вона має також назву "розрахунок Z-показника". Це 5-факторна модель, де факторами є окремі показники фінансового стану підприємства.

Z = 1,2 А + 1,4 В + 3,3 С + 0,6 D + 1,0 Е

За деякими джерелами точність прогнозування банкрутства за цією моделлю становить 95%.

На жаль, можливість використання її в Україні є проблематичною через інфляцію та монополізацію економіки.

Модель Спрінгейта побудовано на підставі дослідження впливу 19 фінансових показників. Вважається, точність прогнозування банкрутства за цією моделлю становить 92%, однак з часом цей показник зменшується.

Z = 1,03 А + 3,07 В + 0,66С + 0.4D.

Якщо Z < 0, 862, то підприємство є потенційним банкрутом.

З використанням різних методик прогнозування банкрутства розраховано універсальну дискримінантну функцію. Вона має такий вигляд:

Z = 1,5Х1 + 0,08Х2 + 10Х3+5Х4 + 0,3Х5 + 0, 1Хб,

Де Х1 -- Cash-Flow / зобов'язання;

X2 -- валюта балансу / зобов'язання;

Х3-- прибуток / валюта балансу;

Х4 -- прибуток / виручка від реалізації;

Х5 -- виробничі запаси / виручка від реалізації;

Х6 -- оборотність основного капіталу (виручка від реалізації / валюта балансу).

Одержані значення показника Z можна інтерпретувати так:

Z > 2 -- підприємство є фінансове стійким, і йому не загрожує банкрутство;

- 1 < z 0 < z < 1 -- підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів;

Z < 0 -- підприємство є напівбанкрутом. ^Головне значення прогнозування банкрутства полягає у своєчасній розробці контрзаходів, спрямованих на подолання на підприємстві негативних тенденцій.

Система раннього попередження та реагування може бути організована як на самому підприємстві, так і за його межами, наприклад на базі консалтингової фірми, котра обслуговує це підприємство.

-

Похожие статьи

-

Оцінка загрози банкрутства підприємства ТОВ ВКФ "Віта-Авто" - Антикризове управління підприємством

Провівши аналіз фінансового стану підприємства і оцінивши фінансово-економічний стан підприємства ми спостерігаємо невтішні показники діяльності ТОВ ТОВ...

-

Висвітліть сутність та значення кадрової політики підприємства - Ефективне управління підприємством

На будь-якому, особливо переломному етапі функціонування суспільства одним із найважливіших факторів його розвитку та прогресивного поступу була і...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Досвід зарубіжної та вітчизняної практики підприємств показав, що антикризові заходи покликані сприяти фінансовому оздоровленню господарюючого суб'єкта,...

-

Сучасний стан фінансово-економічної діяльності підприємства - Антикризове управління підприємством

Сучасний стану фінансово-економічної діяльності ТОВ ТОВ ВКФ "Віта-Авто" визначимо за допомогою аналізу фінансової стабільності підприємства, що пов'язана...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Туристична фірма "САМ " - найбільший туроператор України. На дійсний момент фірма "САМ " - це розвинута мережа представництв, що працюють у Києві й...

-

Основу постійно здійснюваних процесів антикризового управління на підприємстві складає система перманентного моніторингу зовнішнього та внутрішнього...

-

"САМ " - багато профільна Компанія - туристичний оператор, що використовує передові технології, задовольняє чекання клієнтів, що змінюються, і досягає...

-

Метод управління - це сукупність прийомів і способів впливу на керований об'єкт для досягнення мети. [11, 155] Загальним методом менеджменту як науки є...

-

Джерелом інформації для аналізу загального фінансового стану підприємства є "Баланс" [70]. Для проведення аналізу активів ТОВ ВКФ "Віта-Авто"...

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Використання можливостей автоматизованих інформаційних джерел для аналізу фінансового стану підприємства в умовах антикризового управління Наразі ТОВ ВКФ...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Висновки - Антикризове управління підприємством

На основі проведеного нами теоретичного та практичного дослідження методики проведення фінансового аналізу на підприємстві в умовах антикризового...

-

Економічна сутність фінансової санації - Антикризове управління підприємством

Сучасна економічна ситуація в Україні характеризується активним розвитком кризових явищ на мікрорівні, що підтверджується значною кількістю збитково...

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

-

Загальна характеристика управління ПП "Приват - Транс" Згідно Статуту, приватне підприємство "Приват - Транс" ( надалі ПП "Приват - Транс"), розташований...

-

З погляду даного параметра важливо, наскільки працівники підприємства інтегровані в існуючу систему цінностей (у якому ступені вони беззастережно...

-

Актуальність теми дослідження зумовлена тим, що ідеологією сучасної економіки є посилювання вимог до діяльності підприємств, фірм і компаній, які...

-

Капіталізація підприємства як ключова категорія вартісно-орієнтованого управління

Розвиток теорії і практики корпоративних фінансів у рамках неокласичних, а згодом і неоінституційної теорій фінансування призвів до виникнення наприкінці...

-

Коротка історія компанії "Сумське НВО ім. М.В. Фрунзе" Управління якість виробничий процес 1986 р. - відлік свого історичного шляху підприємство веде з...

-

Ідеологія початку XXI століття відводить центральне місце продукту, що має попит, забезпеченню його швидкої розробки і узгодженню дій людини, організації...

-

Управління інноваційним розвитком будівельного підприємства

Управління інноваційним розвитком будівельного підприємства Анотація. У роботі представлено інноваційний розвиток будівельних підприємств з погляду...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Фінансова криза, принципи й політика антикризового управляння В умовах глобалізації світової економіки і все більш глибшої інтеграції економіки України у...

-

Вступ - Антикризове управління підприємством

Нестабільність та кризовий стан економіки негативно впливає на всі сфери суспільного та економічного життя країни. В даний час проблема банкрутств, які...

-

Вступ - Вдосконалення системи управління підприємством засобами корпоративних інформаційних систем

Інформаційний система управління корпоративний Актуальність. За сучасного розвитку ринкових відносин підвищується інтерес до інформаційних систем, за...

-

Функція менеджменту - організація управління туристичним підприємством і виражає процес створення структури управління. Ця функція має два аспекти:...

-

Характеристика готелю "Господар" Дослідження застосуванні інноваційних технологій в управлінні готельним господарством проводилося за матеріалами...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

На основі проведеного аналізу програмних продуктів, які дозволяють здійснювати автоматизацію електронного документообігу, виявлення їх переваг та...

-

СПДФО "Гладкий А. Г." засноване на приватній власності його власника. Діяльністю підприємства управляє його засновник - генеральний директор та його...

-

Для оцінки і моніторингу інноваційного потенціалу підприємства пропонується з деякою періодичністю визначати позиції підприємства в просторі оцінок...

-

При виборі ІС із широкого кола "претендентів" набуває актуальності проблема визначення критеріїв ефективності (оптимальності) впровадження інформаційних...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Ідеологія сучасної економіки найповніше виявляється в посилюванні вимог до діяльності підприємств, які працюють на світовому ринку і хочуть відповідати...

-

За час існування фірми зроблено великий обсяг роботи, до якого причетні як керівництво підприємства так і персонал який на ньому працює. Якщо оцінювати...

-

Вступ - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

Актуальність теми. Розвиток ринкових відносин в Україні зумовлює діяльність підприємств, умов їх функціонування на ринку. Тому підприємствам для того,...

Наведіть методи виявлення неплатоспроможності підприємства - Ефективне управління підприємством