Анализ состава и динамики показателей прибыли предприятия - Методы совершенствования деятельности предприятия

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ, услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Анализ выполнения плана по прибыли в 2002 году и ее динамика за последние 2 года в ООО "ХХХХХХХХХХ" наглядно представлены в табл. 2.10.

Валовой доход по торговому предприятию определяется путем вычитания из товарооборота затрат фирмы на приобретение товаров для последующей розничной продажи у поставщика. Анализ соотношения величины валового дохода и товарооборота в ООО "ХХХХХХХХХХ" показывает, что торговая надбавка в организации не превышает 15-17% - показатель значительно ниже, чем у основных конкурентов, что дает весомое конкурентное преимущество, отражающиеся в цене реализуемых товаров.

Таблица 2.10. Динамика показателей прибыли ООО "ХХХХХХХХХХ", тыс. руб.

|

Показатели |

2001 год |

2002 год |

Факт отчетного периода в% | ||

|

План |

Фактически |

К прошлому периоду |

К плану | ||

|

Товарооборот |

28000 |

40000 |

42000 |

150,0 |

105,0 |

|

Валовой доход |

4760 |

6000 |

5460 |

114,7 |

91,0 |

|

Издержки обращения |

1913 |

2100 |

2444 |

127,8 |

116,4 |

|

Балансовая прибыль |

2847 |

3900 |

3016 |

106,0 |

77,3 |

|

В том числе прибыль от реализации (основная деятельность) |

2144 |

3770 |

2770 |

129,2 |

73,5 |

|

Прибыль от прочей реализации |

703 |

130 |

246 |

35,0 |

189,2 |

|

Прибыль / убытки от внереализационных операций |

- |

- |

- |

- |

- |

|

Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения в соответствии с установленными инструкциями |

-198,0 |

-300,0 |

306,0 |

151,5 |

102,0 |

|

Прибыль, подлежащая налогообложению |

2649,0 |

3600,0 |

2710,0 |

102,3 |

75,3 |

|

Льготы по налогу на прибыль |

- |

- |

- |

- |

- |

|

Сумма налога на прибыль |

927,0 |

864,0 |

650,25 |

70,1 |

75,3 |

|

Чистая прибыль |

1722 |

2736 |

2059,75 |

119,6 |

75,3 |

Балансовая прибыль определяется путем вычитания из валового дохода издержек обращения, при этом, возможно ее увеличение за счет прибыли от Прочей реализации и внереализационных доходов. Структуру балансовой прибыли предприятия фактически за 2001-2002 гг. год наглядно представим секторной диаграммой (приложение 5).

За последние 2 года на исследуемом торговом предприятии произошли заметные изменения в структуре балансовой прибыли. Так, если в 2001 году на долю прибыли, полученной от основной - торгово-коммерческой деятельности предприятия - приходилось 75,3% балансовой прибыли, а 24,7% на прибыль от прочей реализации (реализация части основных средств, нематериальных активов), то в 2002 году 91,8% всей балансовой прибыли организация получила от оптовой и розничной продажи отделочных материалов и только 8,2% от прочей реализации. Это указывает на углубление торговой специализации предприятия, рост интенсификации коммерческой деятельности.

Факторный анализ дает возможность более детального изучения изменения балансовой прибыли в отчетном периоде по сравнению с прошлым годом (табл. 2.11).

Таблица 2.11. ", тыс. руб.

|

Показатели |

2001 год |

2002 год |

Отклонение, +,- |

|

Товарооборот |

28000 |

42000 |

+14000 |

|

Валовой доход |

4760 |

5460 |

+700 |

|

В% к товарообороту |

17,0 |

13,0 |

-4,0 |

|

Издержки обращения |

1913 |

2444 |

+531 |

|

В% к товарообороту |

6,8 |

5,8 |

-1,0 |

|

Прибыль |

2847 |

3016 |

+169 |

|

В% к товарообороту |

10,2 |

7,18 |

-3,02 |

Уровень валового дохода предприятия относительно товарооборота за 2001-2002 гг. не изменился и составил 17%. При этом уровень издержек обращения сократился на 1%. Это повлекло рост уровня прибыли, получаемой предприятием, также на 1%.

Расчет влияния факторов на изменение товарооборота в ООО "ХХХХХХХХХХ" за 2000-2002 гг. приведен в табл. 2.12.

Уровень издержек обращения за счет целенаправленной финансовой стратегии фирмы в 2002 году составил 5,8%, что на 1% ниже уровня 2001 года. Это обусловило рост балансовой прибыли предприятия на 420 тыс. руб. В большей степени увеличение прибыли (на 1429 тыс. руб.) обусловлено ростом розничного товарооборота в 1,5 раза. Отрицательно повлияло на снижение балансовой прибыли снижение уровня валового дохода (фактически торговой наценки) в 2002 году на 4% относительно 2001 года. Если бы не это снижение, дополнительный прирост прибыли мог бы составить 1680 тыс. руб.

Таблица 2.12. Расчет влияния факторов на изменение прибыли

В, тыс. руб.

|

Факторы |

Расчет |

Сумма влияния, (+,-) |

|

Изменение объема товарооборота |

+(14000*10,2:100) |

+1429 |

|

Изменение объема валового дохода |

+(-4*42000:100) |

-1680 |

|

Изменение объема издержек обращения |

+(1,0*42000:100) |

+420 |

|

Баланс факторов |

- |

+169 |

В настоящее время в ООО "ХХХХХХХХХХ" не создана специализированная служба, занимающаяся непосредственно планированием деятельности фирмы, в том числе и планированием прибыли. Функции планирования, в том числе и финансового, в целом по предприятию выполняет бухгалтерия, частично планирование деятельности осуществляется на уровне структурных подразделений - магазинов рознично-оптовой торговли.

Финансовое планирование на фирме осуществляется в основном в форме текущего планирования периодом на квартал, составляются такие документы как план движения денежных средств, плана отчета о прибылях и убытках, план бухгалтерского баланса. Это является существенным недостатком в деятельности предприятия, так как на предстоящую перспективу не разрабатывается грамотная стратегическая программа по увеличению получаемых доходов.

Чистая прибыль предприятия определяется в 2 этапа. Сначала рассчитывается прибыль предприятия до налогообложения как разность между балансовой прибылью и имеющими место коммерческими расходами и прочими операционными расходами. Так, в 2001 году сумма балансовой прибыли организации составила 2847 тыс. руб. Сумма коммерческих расходов согласно ф. №2 "Отчет о прибылях и убытках" 111 тыс. руб., сумма прочих операционных расходов - 87 тыс. руб. Прибыль предприятия до налогообложения определим как:

2847 тыс. руб. - 111 тыс. руб. - 87 тыс. руб. = 2649 тыс. руб.

На предприятии применяется общая для всех система налогообложения. В 2001 году размер налога на прибыль составил 35%, в 2002 году согласно новому Налоговому Кодексу - 24%. На введенную Федеральным законом от 24.07.2002 №104-ФЗ в действие с 1 января 2003 года упрощенную систему налогообложения предприятие в настоящее время не перешло.

Сумма налога на прибыль в 2001 году составила 927 тыс. руб. Чистая прибыль определилась в размере 1722 тыс. руб. (2649 тыс. руб. - 927 тыс. руб.).

Коммерческие расходы фирмы в 2002 году составили 213 тыс. руб., прочие операционные расходы - 93 тыс. руб. Прибыль до налогообложения составила 2710 тыс. руб. (3016 тыс. руб. - 213 тыс. руб. - 93 тыс. руб.). Чистая прибыль за вычетом суммы налогов (650,25 тыс. руб.) в 2002 году составила

2059,75 тыс. руб.

План по чистой прибыли в 2002 году не был выполнен на 24,7%, относительно 2001 года произошло увеличение чистой прибыли на 19,6%.

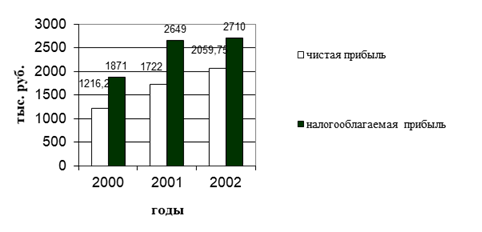

Наглядно динамику налогооблагаемой и чистой прибыли ООО "ХХХХХХХХХХ" за 2000-2002 гг. можно представить графически (рис. 2.6).

Рис. 2.6. Динамика налогооблагаемой и чистой прибыли ООО "ХХХХХХХХХХ" за 2000-2.

За 2000-2002 гг. темпы прироста налогооблагаемой прибыли предприятия составили 44,8%, темпы роста чистой прибыли - 69,3%. За счет снижения ставки налога на прибыль с 35 до 24%, замечаем, что темпы прироста чистой прибыли были значительно выше темпов прироста налогооблагаемой прибыли.

Сумма налога на прибыль сократилась на 276,75 тыс. руб. за счет изменения суммы налогооблагаемой прибыли и изменения ставки налога на прибыль. Влияние этих факторов на сумму налога на прибыль можно определить умножением ее прироста за счет i-фактора на базовую ставку налога:

ДНП = ДПНхi х СНо/100 (2.8)

Где, ДНП - прирост суммы налога на прибыль,

ДПНхi - прирост налогооблагаемой прибыли, СНо - базовая ставка налога на прибыль.

Изменение суммы налога на прибыль за счет величины налогооблагаемой прибыли составило:

ДНП = ДПН х СНо /100 = +61,0 х 35,0 / 100 = 21,35 тыс. руб.

Изменение суммы налога на прибыль за счет ставки налога на прибыль составило:

ДНП = ПН1 х ДСН /100 = 2710,0 х (24,0-35,0) = 2710,0 х (-11)/100 = -298,1 тыс. руб.

Общее изменение суммы налога на прибыль за 2000-2002 гг. равно сумме изменений за счет указанных факторов:

21,35 тыс. руб. - 298,1 тыс. руб. = -276,75 тыс. руб.

Таким образом, снижение налоговой ставки на прибыль на 11% обусловило снижение суммы налога на прибыль, а, соответственно, и рост чистой прибыли предприятия, на 298,1 тыс. руб. Рост величины налогооблагаемой прибыли за тот же период обусловил увеличение суммы налога на прибыль на 21,35 тыс. руб. Следовательно, прибыль предприятия в значительной степени зависит от фискальной политики государства. Однако, даже при действующих высоких ставках налога на прибыль управляющий состав любого коммерческого предприятия должен искать резервы увеличения прибыли прежде всего за счет расширения собственной хозяйственной деятельности, повышения ее экономической эффективности.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой балансовой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций, отчислений в благотворительные фонды и других расходов предприятия, покрываемых за счет прибыли. Определение суммы чистой прибыли ООО "ХХХХХХХХХХ" за 2001-2002 гг. представлено в табл. 2.13.

Таблица 2.13. Определение суммы чистой прибыли ООО "ХХХХХХХХХХ"

|

Показатели |

Уровень показателя, тыс. руб. |

Удельный вес в балансовой прибыли, % | ||||

|

2001 г. |

2002 г. |

+,- |

2001 г. |

2002 г. |

+,- | |

|

Балансовая прибыль |

2847,0 |

3016,0 |

+169,0 |

100,0 |

100,0 |

0 |

|

Сумма налога на прибыль |

927,0 |

650,25 |

-276,75 |

32,6 |

21,6 |

-11,0 |

|

Экономические санкции |

11,0 |

5,0 |

-6,0 |

0,4 |

0,2 |

-0,2 |

|

Прочие расходы, покрываемые за счет прибыли |

187,0 |

301,0 |

+114,0 |

6,6 |

10,0 |

+3,4 |

|

Чистая прибыль |

1722,0 |

2059,75 |

+337,75 |

60,4 |

68,2 |

+7,8 |

В отчетном году фактическая сумма чистой прибыли была выше аналогичного показателя за предшествующий период на 676,25 тыс. руб. или 24,7%. При этом наблюдается рост удельного веса чистой прибыли в балансовой прибыли с 60,4 до 68,2%, или на 7,8%. Прежде всего, это обусловлено ростом балансовой прибыли на 169 тыс. руб. и снижением суммы налога на прибыль на 276,75 тыс. руб.

Величина чистой прибыли зависит от факторов изменения балансовой прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме балансовой прибыли, а именно доли налогов, экономических санкций и других расходов в общей сумме прибыли.

Расчет влияния факторов на изменение суммы чистой прибыли ООО "ХХХХХХХХХХ" за 2001-2002 гг. представлен в табл. 2.14.

Таблица 2.14. Расчет влияния факторов на изменение суммы чистой прибыли ООО "ХХХХХХХХХХ" за 2001-2002 гг., тыс. руб.

|

Факторы изменения чистой прибыли |

Расчет влияния |

Изменение суммы чистой прибыли |

|

1. Изменение балансовой прибыли |

+169 х 0,604 |

+102,076 |

|

1.1. Прибыль от реализации продукции и услуг |

+626 х 0,604 |

+378,104 |

|

1.2. Прибыль от прочей реализации |

-457 х 0,604 |

-276,028 |

|

1.3. Внереализационные финансовые результаты |

- |

- |

|

2. Сумма налога на прибыль |

- (-11 х 3016/100) |

+331,76 |

|

3. Экономические санкции |

- (-0,2 х 3016/100) |

+6,032 |

|

4. Прочие расходы, покрываемые за счет прибыли |

- (+3,4 х 3016/100) |

-102,544 |

|

Итого изменение чистой прибыли |

- |

+337,75 |

Чтобы определить изменение чистой прибыли за чет факторов первой группы (изменения балансовой прибыли предприятия) необходимо изменение балансовой прибыли за счет каждого фактора умножить на базовый удельный вес чистой прибыли в сумме балансовой прибыли:

ДЧП = ДБПХi х УДчn0 (2.9).

Прирост чистой прибыли за счет второй группы факторов (изменения доли чистой прибыли в сумме балансовой прибыли) рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде:

ДЧП = БП1 х (-УДхI) (2.10).

Из табл. 2.14 следует, что сумма чистой прибыли ООО "ХХХХХХХХХХ" за 2001-2002 гг. увеличилась на 337,75 тыс. руб. в основном за счет роста прибыли от реализации товаров и услуг (это обусловлено расширением ассортимента отделочных материалов и перечня дизайнерских услуг, выполняемых предприятием), а также за счет сокращения суммы налога, уплачиваемого из прибыли (за счет уменьшения ставки налога на прибыль с 35 до 24%).

Важнейшим показателем, характеризующим эффективность торгово-коммерческой деятельности, является рентабельность продаж (оборота) - отношение чистой прибыли (ЧП) к сумме товарооборота (ТО):

RРп = ЧП / ТО (2.11).

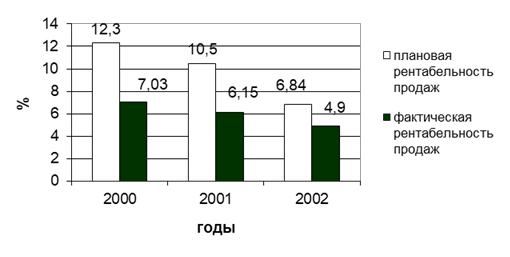

Наглядно динамика данного показателя в ООО "ХХХХХХХХХХ" за 2000-2002 гг. представлена на рис. 2.7.

Рис. 2.7. Динамика плановой и фактической рентабельности продаж в ООО "ХХХХХХХХХХ" за 2000-2002 гг.

Рентабельность продаж в ООО "ХХХХХХХХХХ" за 2000-2002 гг. сократилась с 7,03 до 4,9%, или на 2,13 пункта. Фактические показатели рентабельности продаж на протяжении всего исследуемого периода были значительно ниже плановых - в 2002 году план по рентабельности на был выполнен на 1,94 пункта. Основная причина - отсутствие на предприятии грамотного финансового планирования, позволяющего объективно определять развитие бизнеса в краткосрочной и долгосрочной перспективе.

Похожие статьи

-

Целью деятельности учреждения является получение прибыли. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования...

-

Торговое предприятие располагает широкой материально-технической базой, от уровня развития которой зависят все основные результативные показатели...

-

Динамика основных технико-экономических показателей ООО " ХХХХХХХХХХ " за 2000 - 2. Анализ показателей табл. 2.1 свидетельствует об укрупнении размеров...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Проведение анализа финансовых результатов деятельности пиццерии имеет огромное практическое значение. Выше было рассчитано, что общее количество...

-

Предприятие самостоятельно планирует свою деятельность, спективы развития. При планировании численности работников на предприятии прежде всего определяют...

-

Анализ основных технико-экономических показателей Основным видом деятельности ОАО "Ижевский хлебозавод №3", как уже сказано, является выпуск...

-

Коэффициентный анализ Для анализа финансовой деятельности предприятия необходимо осуществить расчет показателей финансовой устойчивости, ликвидности и...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Анализ внешней конкурентной среды предприятия - Методы совершенствования деятельности предприятия

Существует ряд внешних факторов, которые влияют как на бизнес по продаже керамической плитки, так и на развитие любого другого бизнеса. Благоприятные...

-

Общее определение критерия Эффективности использования отдельных производственных ресурсов - максимизация производственного результата при минимизации...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Рациональное использование персонала предприятия - непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Для анализа состава и структуры персонала предприятия надо рассмотреть несколько показателей. Рассмотрим динамику численности работников, их состава и...

-

Таблица Налоговые платежи в годах Вид налога 2003 2004 2005 Налог на прибыль 55609 10406 НДС 165824 1096778 161000 НДФЛ 950 22126 10537 Налог с продаж...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Характеристика деятельности ООО "Макс", анализ его финансово-экономического положения ООО "Макс" создано в 1995г. как предприятие крупнооптовой торговли...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

Планирование выпуска продукции - Планирование производственной деятельности предприятия

Правильное установление планового выпуска продукции, плановой прибыли зависит выбранного метода ее начисления Общий размер плановой прибыли определяется...

-

SWOT - анализ Среди множества инструментов анализа рыночной позиции предприятия одним из наиболее наглядных является разработка SWOT-матрицы. Сущность...

-

Анализ показателей рентабельности - Анализ финансово-хозяйственной деятельности предприятия

Анализ рентабельности предприятия включает: - анализ рентабельности продаж; - анализ рентабельности основной деятельности; - анализ рентабельности...

-

Пути и способы совершенствования деятельности предприятия Экономический рынок показатель деятельность В условиях жесткой конкурентной борьбы и быстро...

-

Краткая характеристика организационно-хозяйственной деятельности ОАО "Пуск" Российское предприятие "Пуск" было образовано 18.05.93 г. как акционерное...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Характеристика основных видов деятельности Основными видами деятельности Общества являются: (а)производство стекловолокна и изделий из него;...

-

Основной целью деятельности предприятия является получение прибыли на вложение акционерами капитала путем осуществления хозяйственно-финансовой и другой...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

На момент погашения кредита (декабрь 2007г.) запас надежности предприятия составит: 1.912 ,0:700,0 - 2,73, что сводит банковский риск до вполне...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Таблица 2. Основные экономические показатели деятельности ресторана № п/п Наименование показателя Ед. изм. Величина показателя Отклонение 2009г. 2010 г....

-

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ - Менеджмент

Показатели -- это количественная и качественная оценки состояния и результатов, выраженные числом. Часть показателей, используемых в деятельности...

-

Основными показателями, характеризующими экономические результаты хозяйственной деятельности предприятия являются: оборот по выпуску и реализации...

-

Анализ показателей деятельности ИП Базванова Г. А. - Анализ деятельности продуктового магазина

Оценка показателей товарооборота Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность...

-

Основной целью оценки эффективности деятельности торгового предприятия является разработка заключения о жизнеспособности предприятия и возможности его...

-

Планирование реализации продукции - Планирование производственной деятельности предприятия

Размер прибыли от реализации товарной продукции зависит от влияния различных факторов: объема реализации продукции; производственной себестоимости...

Анализ состава и динамики показателей прибыли предприятия - Методы совершенствования деятельности предприятия