Анализ распределения и использования чистой прибыли предприятия - Методы совершенствования деятельности предприятия

Чистая прибыль ООО "ХХХХХХХХХХ" распределяется в соответствии с Уставом предприятия.

В ООО "ХХХХХХХХХХ" из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Соответствующие коэффициенты отчислений в фонды приняты на основании решения общего собрания учредителей.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1) - чистая прибыль, 2) коэффициент отчислений от прибыли.

Данные об использовании чистой прибыли в ООО "ХХХХХХХХХХ" за 2001-2002 гг. представлены в табл. 2.15.

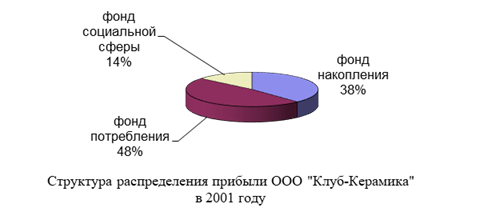

Наибольший удельный вес в структуре распределения чистой прибыли предприятия приходится на фонд потребления - 48% в 2001 году, 55% в 2002 году. Рост удельного веса данного показателя в сумме чистой прибыли свидетельствует о целенаправленной политике торгового предприятия по материальному стимулированию работников.

Таблица 2.15. Данные об использовании чистой прибыли в ООО "ХХХХХХХХХХ", тыс. руб.

|

Показатель |

Отчетный год (2002 г.) |

Аналогичный период прошлого года (2001 г.) |

Отклонения, (+, -) |

|

1. Чистая прибыль |

2059,75 |

1722,0 |

+337,75 |

|

2. Распределение чистой прибыли: | |||

|

В фонд накопления |

659,12 |

654,36 |

+4,76 |

|

В фонд потребления |

1132,86 |

826,56 |

+306,3 |

|

В фонд социальной сферы |

267,77 |

241,08 |

+26,69 |

|

3. Доля в чистой прибыли, % | |||

|

Фонда накопления |

32,0 |

38,0 |

-6,0 |

|

Фонда потребления |

55,0 |

48,0 |

+7,0 |

|

В фонд социальной сферы |

13,0 |

14,0 |

-1,0 |

Наглядно структуру распределения чистой прибыли ООО "ХХХХХХХХХХ" за 2001-2002 гг. можно представить секторными диаграммами (рис. 2.8).

Рис. 2.8. Структура распределения чистой прибыли ООО "ХХХХХХХХХХ" в 2001-2002 гг.

Рассмотрим в табл. 2.16 влияние факторов - суммы чистой прибыли и коэффициента отчислений от прибыли в фонды.

Таблица 2.16. Расчет влияния факторов (суммы чистой прибыли и коэффициента отчисления) на размер отчислений в фонды ООО "ХХХХХХХХХХ"

|

Вид фонда |

Сумма распределяемой прибыли |

Доля отчислений % |

Сумма отчислений тыс. руб. |

Отклонение | |||||

|

Всего |

В том числе за счет | ||||||||

|

2001 г. |

2002 г. |

2001 г. |

2002 г. |

2001 г. |

2002 г. |

ЧП |

КОтч | ||

|

Накопления |

1722 |

2059,75 |

38,0 |

32,0 |

654,36 |

659,12 |

+4,76 |

+128,345 |

-123,585 |

|

Потребления |

1722 |

2059,75 |

48,0 |

55,0 |

826,56 |

1132,86 |

+306,3 |

+162,12 |

+144,18 |

|

Социальной сферы |

1722 |

2059,75 |

14,0 |

13,0 |

241,08 |

267,77 |

+26,69 |

+47,285 |

-20,6 |

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ДФН (П) = ДПЧ - К0 (2.12),

ДФН (П) = +337,75 - 0,38 = 128,345 тыс. руб. - фонд накопления;

ДФН (П) = +337,75 - 0,48 = 162,12 тыс. руб. - фонд потребления;

ДФН (П) = +337,75 - 0,14 = 47,285 тыс. руб. - фонд социальной сферы,

Где ДФН (П) - приращение фонда накопления (потребления) за счет изменения чистой прибыли; ДПЧ - Приращение суммы чистой прибыли; К0 - Коэффициент отчислений от чистой прибыли в соответствующий фонд.

Для этого прирост чистой прибыли за счет каждого фактора умножаем на базисный (2001 г.) коэффициент отчислений в соответствующий фонд.

На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

ДФН (К) = (К1 - К0)- ПЧ1 (2.13),

Где ДФН (К) - приращение фонда потребления (накопления) от изменения коэффициента отчислений; К1, К0 - Фактический и базисный коэффициенты отчислений в фонды потребления (накопления); ПЧ1 - чистая прибыль за отчетный период.

ДФН (К) = (0,32-0,38) - 2059,75 = - 123,585 - фонд накопления;

ДФН (К) = (0,55-0,48) - 2059,75 = +144,18 - фонд потребления;

ДФН (К) = (0,13-0,14) - 2059,75 = - 20,6 - фонд социальной сферы.

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонды накопления и социальной сферы повлияло уменьшение коэффициента отчислений соответственно на 0,06 и 0,01, а за счет влияния чистой прибыли отчисления в фонд накопления увеличились на 128,345 тыс. руб., а в фонд социальной сферы - на 47,285 тыс. руб.

Изменения отчислений в фонд потребления увеличились за счет влияния чистой прибыли на 162,12 тыс. руб. и за счет коэффициента отчислений от прибыли на 144,18 тыс. руб.

В заключение второго раздела настоящей работы можно сделать краткие обобщающие выводы:

- 1. В связи с расширением торгово-коммерческой деятельности среднегодовая численность работников на предприятии за 2000-2002 гг. возросла на 5 чел. или 9,4%, площадь хозяйственных помещений увеличилась на 191 м2 или 6,3%, в значительной степени возросла торговая площадь - на 211 м2 или 20,4%. Рост среднегодовой производительности труда на 121,9% или 397,7 тыс. руб. свидетельствует о росте эффективности использования трудовых ресурсов в организации за 2000-2002 гг. За тот же период товарооборот предприятия увеличился почти в 2,5 раза, а в абсолютном выражении на 24700 тыс. руб. В первую очередь это обусловлено освоением новых рынков сбыта продукции, расширением номенклатуры предлагаемых товаров. 2. Не смотря на рост товарооборота в организации за 2000-2002 гг. более чем в 2 раза наблюдается снижение показателя рентабельности с 12,3 до 7,2%, или на 5,1 пункта. В первую очередь это обусловлено значительным ростом издержек обращения, которые за рассматриваемый период возросли почти в 3 раза и снижением уровня валового дохода в связи с понижением процента торговой наценки. 3. За последние 2 года на исследуемом торговом предприятии произошли заметные изменения в структуре балансовой прибыли. Так, если в 2001 году на долю прибыли, полученной от основной - торгово-коммерческой деятельности предприятия - приходилось 75,3% балансовой прибыли, а 24,7% на прибыль от прочей реализации (реализация части основных средств, нематериальных активов), то в 2002 году 91,8% всей балансовой прибыли организация получила от оптовой и розничной продажи отделочных материалов и только 8,2% от прочей реализации. Это указывает на углубление торговой специализации предприятия. 4. Снижение налоговой ставки на прибыль на 11% (с 35 до 24%) обусловило снижение суммы налога на прибыль, а, соответственно, и рост чистой прибыли предприятия, на 298,1 тыс. руб. Рост величины налогооблагаемой прибыли за тот же период обусловил увеличение суммы налога на прибыль на 21,35 тыс. руб. 5. В отчетном году фактическая сумма чистой прибыли была выше аналогичного показателя за предшествующий период на 676,25 тыс. руб. или 24,7%. При этом наблюдается рост удельного веса чистой прибыли в балансовой прибыли с 60,4 до 68,2%, или на 7,8%. Прежде всего, это обусловлено ростом балансовой прибыли на 169 тыс. руб. и снижением суммы налога на прибыль на 276,75 тыс. руб. 6. Наибольший удельный вес в структуре распределения чистой прибыли предприятия приходится на фонд потребления - 48% в 2001 году, 55% в 2002 году. Рост удельного веса данного показателя в сумме чистой прибыли свидетельствует о целенаправленной политике торгового предприятия по материальному стимулированию работников.

Анализ показал, что торговое предприятие ООО "ХХХХХХХХХХ" располагает реальными резервами увеличения прибыли от своей торгово-коммерческой деятельности, в первую очередь, за счет расширения торгового бизнеса. Обратимся к обоснованию данных резервов.

Похожие статьи

-

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ,...

-

Торговое предприятие располагает широкой материально-технической базой, от уровня развития которой зависят все основные результативные показатели...

-

Динамика основных технико-экономических показателей ООО " ХХХХХХХХХХ " за 2000 - 2. Анализ показателей табл. 2.1 свидетельствует об укрупнении размеров...

-

Характеристика деятельности ООО "Макс", анализ его финансово-экономического положения ООО "Макс" создано в 1995г. как предприятие крупнооптовой торговли...

-

Целью деятельности учреждения является получение прибыли. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования...

-

Предприятие самостоятельно планирует свою деятельность, спективы развития. При планировании численности работников на предприятии прежде всего определяют...

-

Огромное увеличение объемов информации и большие изменения спроса информации стали предъявлять новые требования к организации...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Анализ внешней конкурентной среды предприятия - Методы совершенствования деятельности предприятия

Существует ряд внешних факторов, которые влияют как на бизнес по продаже керамической плитки, так и на развитие любого другого бизнеса. Благоприятные...

-

Общая характеристика предприятия Общество с ограниченной ответственностью "З "Об обществах с ограниченной ответственностью". Общество является...

-

Общее определение критерия Эффективности использования отдельных производственных ресурсов - максимизация производственного результата при минимизации...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Основной целью деятельности предприятия является получение прибыли на вложение акционерами капитала путем осуществления хозяйственно-финансовой и другой...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Для характеристики движения рабочей силы рассмотрим таблицу 2.7: Таблица 2.7 - Обеспеченность МАУК РДТ "Мастеровые" трудовыми ресурсами за 2014 год...

-

Коэффициентный анализ Для анализа финансовой деятельности предприятия необходимо осуществить расчет показателей финансовой устойчивости, ликвидности и...

-

Таблица Налоговые платежи в годах Вид налога 2003 2004 2005 Налог на прибыль 55609 10406 НДС 165824 1096778 161000 НДФЛ 950 22126 10537 Налог с продаж...

-

Анализ оплаты труда. Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Итак, подводя итоги результатов дипломного проекта нужно отметить, что информационная технология это совокупность методов и средств целенаправленного...

-

Предложения по совершенствованию кадровой политики. Для совершенствования кадровой политики необходимо: - продолжить работу по организации на предприятии...

-

Выявим важнейшие факторы макросреды Быховского УКП "Жилкомхоз" оказывающие на его деятельность и ее перспективы решающее значение в антикризисном...

-

Анализ методов управления персоналом в коммерческом банке Экономические методы: Менеджеры Сбербанка развивают социальные выплаты и поддерживают их в...

-

Характеристика деятельности предприятия Объектом исследования в курсовой работе является ресторан "Черная кошка", который находится в одном из старейших...

-

Таблица 2. Основные экономические показатели деятельности ресторана № п/п Наименование показателя Ед. изм. Величина показателя Отклонение 2009г. 2010 г....

-

SWOT - анализ Среди множества инструментов анализа рыночной позиции предприятия одним из наиболее наглядных является разработка SWOT-матрицы. Сущность...

-

Принципы маркетинговой деятельности на предприятиях Сущность маркетинга В основе термина "маркетинг" лежит слово "market", что означает "рынок". Поэтому...

-

Краткая характеристика организационно-хозяйственной деятельности ОАО "Пуск" Российское предприятие "Пуск" было образовано 18.05.93 г. как акционерное...

-

Пути и способы совершенствования деятельности предприятия Экономический рынок показатель деятельность В условиях жесткой конкурентной борьбы и быстро...

-

Введение - Методы совершенствования деятельности предприятия

Повышение экономической эффективности коммерческой деятельности предприятий России является особо актуальной задачей, решение которой выступает важным...

-

Эффективность является мерой, как экономичности, так и результативности использования ресурсов - труда, капитала, земли, материалов, энергии, времени,...

-

Важнейшей функцией бухгалтерии ООО "Торговый дом семена и технологии" является учет товароматериальных и денежных средств. От налаженной, четкой работы...

-

Разработка метода межличностного контакта в целях улучшения психологической обстановки коллектива ООО "Ковчег" Основной проблемой в системе управления...

-

Характеристика предприятия ООО "Торговый дом семена и технологии" Открытое акционерное общество ООО "Торговый дом семена и технологии" возникла в 2000...

-

Анализ производственно-хозяйственной деятельности Салон "Чародейка", является индивидуальным предприятием Филатовой Екатерины Ивановны,...

Анализ распределения и использования чистой прибыли предприятия - Методы совершенствования деятельности предприятия