Анализ влияния налоговой политики государства - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Налоговые платежи в годах

|

Вид налога |

2003 |

2004 |

2005 |

|

Налог на прибыль |

55609 |

10406 | |

|

НДС |

165824 |

1096778 |

161000 |

|

НДФЛ |

950 |

22126 |

10537 |

|

Налог с продаж |

166 | ||

|

Налог на имущество предприятий и организаций |

300 |

1190 |

1374 |

|

Транспортный налог |

513 |

5686 |

2408 |

|

ИТОГО |

167587 |

1181555 |

185725 |

|

Пенсионный фонд |

5040 |

57227 |

40185 |

|

Фонд социального страхования |

720 |

5557 |

3534 |

|

Фонды обязательного медицинского страхования |

646 |

6588 |

1802 |

|

Фонд борьбы с преступностью и Благоустройство территории |

36 |

57 |

110 |

|

От несчастных случаев |

18 |

268 |

172 |

|

ИТОГО |

174047 |

1251252 |

231528 |

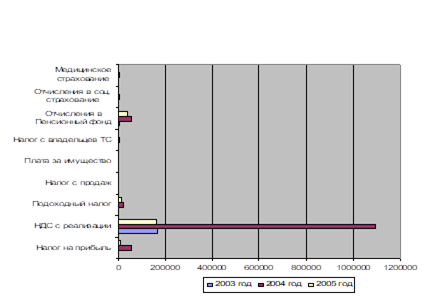

Динамика роста налогового бремени в течение 3 лет хорошо просматривается на рис. 2.2.4.1.

Рис. "Динамика роста налоговых платежей в 2003-2005 г."

Для удобства анализа целесообразно множество налоговых платежей объединить на следующие однородные группы:

- 1. Налоги, входящие в цену реализации (НДС, акциз). 2. Косвенные налоги, относимые на себестоимость (отчисления во внебюджетные фонды). 3. Налоги от заработной платы включая удержания из заработной платы, которые также следует учитывать при приеме работников на работу, так как работников, прежде всего, интересует заработная плата, получаемая на руки. 4. Прочие налоги, относимые на себестоимость (коммунальный налог, плата за использование природных ресурсов и т. д.). 5. Налог на прибыль.

Результаты группировки налоговых платежей представлены в Таблице 2.2.4.2

Таблица Группировка налогов

|

Налоги, входящие в цену реализации (НДС) |

165824 |

1096944 |

161000 |

|

Косвенные налоги; ЕСН, относимые на себестоимостьпродукции (внебюджетные фонды) |

6424 |

69640 |

45693 |

|

Прочие налоги |

849 |

6933 |

3892 |

|

Налоги удерживаемые из доходов работников |

950 |

22126 |

10537 |

|

Налог на прибыль |

- |

55609 |

10406 |

|

ИТОГО |

174047 |

1251252 |

231528 |

Как видно из таблицы структура налоговых платежей в течение 3 лет менялась в связи с изменением финансового положения предприятия. Рост налоговых платежей вырос в 2004 году по сравнению с 2003 г. на 1077209 руб и снизился в 2005 г. по сравнению с 2004 г. на 1051924 руб.

Предприятию в условиях налоговых реформ и резкого изменения налогового законодательства удалось избежать экономических санкции в 2003-2005 годах.

В практике финансового менеджмента применяются различные показатели, характеризующие влияние налоговых платежей на деятельность предприятия и его способность оптимизировать налоговых пресс. Основными являются 3 показателя, характеристика, которых приведена в таблице 2.2.4.3.

Как видно из таблицы за 3 года значительно возросла налогоемкость реализуемой продукции, которая достигла значения 28,8% по сравнению с 15,7% в 2003 году.

В 2005 году произошло резкое увеличение налогообложения издержек главным образом за счет прочих налогов, относимых на себестоимость с 0,6% в 2003 г. до 1,45% в 2005 г. и 6,28% до 2004 г.

Уровень налогообложения доходов также рос, увеличение составило 5,1% по итогам 3 лет.

По результатам анализа влияние налогового пресса на деятельность предприятия можно сделать вывод о том, что уровень налогообложения доходов является одним из важных факторов ухудшения финансового положения предприятия. В условиях, когда прибыль предприятия уменьшается, уровень налогообложения увеличивается. Чуть меньше половины общих налоговых платежей составляют начисления на заработную плату.

Таблица Анализ налоговых платежей

|

Показатель |

Значение |

Формула |

Рекомендуемое значение |

2003 |

2004 |

2005 |

|

Налогоемкость реализованной продукции |

Показывает, какую часть занимают налоги в выручке от реализации |

Налоговые платежи разделить на выручку от реализации |

Чем меньше, тем лучше |

15,7% |

22,7% |

28,8% |

|

Коэффициент налогообложения издержек |

Показывает, в каком соотношении находятся налоги, относимы на себестоимость к издержкам |

Налоговые платежи, относимые на себестоимость разделить на себестоимость |

Чем меньше, тем лучше |

0,6% |

1,45% |

6,28% |

|

Коэффициент налогообложения доходов |

Показывает, какую долю в выручке занимают косвенные налоги, входящие в цену продукции |

Сумма косвенных налогов разделить на выручку от реализации |

Чем меньше, тем лучше |

0,16% |

0,53% |

1,79% |

В такой ситуации основной фактор - отрицательное воздействие налогообложения на жизнедеятельность предприятия.

На всем протяжении исследуемого периода доля налогов в выручке предприятия имела тенденцию к росту. Налоговые отчисления в 2003 г. составили 15,7%, а в 2005 г. уже 28,8%. Безусловно, подобная тенденция ослабляет позиции предприятия.

Похожие статьи

-

Самым эффективным методом анализа финансового состояния предприятия служит операционный анализ, называемый так же анализом "Издержки - Объем - Прибыль" ,...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Тактический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансового равновесия в долгосрочном...

-

Стратегический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансовой поддержки ускоренного...

-

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное...

-

Основные экономические показатели хозяйственной деятельности предприятия представлены в таблице 1. Таблица 1. Показатели хозяйственной деятельности ОАО...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Общая характеристика предприятия Общество с ограниченной ответственностью "Общество с ограниченной ответственностью "Стройторгинвест" (далее "Общество"),...

-

Если использование внутренних механизмов финансовой стабилизации не достигло своих целей или если по результатам диагностики был сделан вывод о...

-

Понятие антикризисного финансового управления Становление рыночной экономики в РФ объективно обусловливает возникновение и развитие механизмов,...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

ЗАКЛЮЧЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами...

-

Новые возможности автоматизации учета "входного" НДС. С целью более эффективной реализации требований налогового учета, предусмотренных постановл Ением...

-

Как мы выяснили выше, антикризисное управление имеет своей целью устранение возможности банкротства предприятия. В нашей стране процедуры банкротства...

-

Масштабы кризисного состояния предприятия определяются на основе проведенной дифференцированной или интегральной оценки угрозы банкротства с целью выбора...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

ВВЕДЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

Термин "антикризисное управление" возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Основная цель финансового оздоровления предприятия в ходе процедур банкротства - восстановление платежеспособности и создание условий для расчетов с...

-

Модели восстановления платежеспособности В настоящее время многие российские промышленные предприятия находятся в кризисном положении, так как усилия...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Анализ эффективности использования трудовых ресурсов - Анализ кадровой политики на предприятии

Анализ эффективности использования трудовых ресурсов начнем с анализа использования рабочего времени исходя из Табеля рабочего времени по предприятию....

-

Организационно-экономическая характеристика Быховского УКП "Жилкомхоз" Быховское унитарное коммунальное предприятие "Жилкомхоз" создано в результате...

-

Использование фонда рабочего времени - Анализ кадровой политики на предприятии

В ходе анализа использования фонда рабочего времени необходимо: - дать общую оценку полноты использования рабочего времени; - определить основные факторы...

-

Характеристика организации ОАО "Мозырский машиностроительный завод" находится в городе Мозыре, Республика Беларусь. Мозырь основан в 1155 году -- город...

-

Для обоснования экономической эффективности необходимо определить затраты на создания Женского клуба, спрогнозировать прибыль, рассчитать рентабельность...

-

Кадровая политика в условиях мирового финансового кризиса Как показывает анализ, предприятия в условиях низкой стабильности производства и состояния...

-

Анализ рисков проекта производится из всех факторов, отражающих возможные угрозы для реализации проекта: 1. Политические риски - связаны с политической...

-

Объем продаж фруктового льда в г. Глазове в 2004 г. составил 261 400 кг. Много ли это, и есть ли резервы роста потенциального спроса? Рассмотрим...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Для оценки эффективности менеджмента в организации рассмотрим деятельность ОАО "Тенькинская дорожная компания". Начнем с плановой работы на предприятии....

-

Важными факторами, занимающими первые места, в деятельности ООО"Сириус"являются: -Цена услуг -Качественность продукции -Уровень сервиса -Квалификация...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Принципы и методы формирования кадровой политики. Кадровая политика организации - это генеральное направление кадровой работы, совокупность принципов,...

Анализ влияния налоговой политики государства - Антикризисное управление, как метод финансового оздоровления предприятия