Идентификация структурной модели, Необходимое условие идентификации, Достаточное условие идентификации - Эконометрика продвинутый уровень

Необходимое условие идентификации

|

Уравнение 1: | ||

|

H=3 |

D+1=H |

Уравнение идентифицируемое |

|

D=2 | ||

|

Уравнение 2: | ||

|

H=3 |

D+1=H |

Уравнение идентифицируемое |

|

D=2 | ||

|

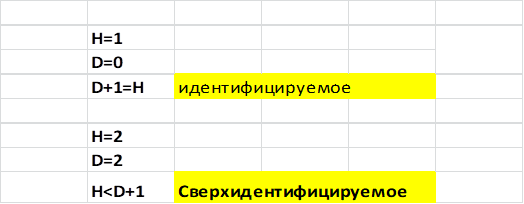

Уравнение 3: | ||

|

H=3 |

D+1=H |

Уравнение идентифицируемо |

|

D=2 |

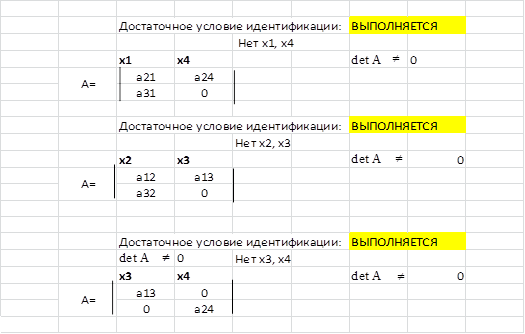

Достаточное условие идентификации

Рисунок 1 проверка достаточного условия идентификации уравнений системы

Достаточное условие выполняется. Следовательно, система уравнений будет точно идентифицируемой.

Для решения идентифицируемых систем уравнений применяем косвенный МНК.

Таблица 1 исходные данные

|

I |

Y1i |

Y2i |

Y3i |

X1i |

Х2i |

X3i |

X4i |

|

1 |

2 |

3 |

5 |

1 |

2 |

5 |

3 |

|

2 |

3 |

6 |

9 |

2 |

7 |

2 |

4 |

|

3 |

5 |

5 |

6 |

4 |

3 |

3 |

5 |

|

4 |

4 |

7 |

4 |

6 |

2 |

1 |

2 |

|

5 |

2 |

8 |

7 |

5 |

1 |

4 |

6 |

|

Ср. зн. |

3,2 |

5,8 |

6,2 |

3,6 |

3 |

3 |

4 |

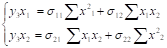

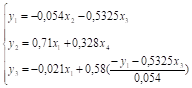

Приведенная форма первого уравнения системы:

Тогда, первое приведенное уравнение системы имеет вид:

Приведенная форма второго уравнения системы

Тогда, второе приведенное уравнение системы имеет вид:

Таблица 2 расчетные значения факторов первого уравнения системы

|

№ п/п |

Y1 |

Х1 |

Х2 |

Х3 |

X4 |

Х1 2 |

Х2 2 |

Х3 2 |

Х4 2 |

Х1 х2 |

Х2 х3 |

X1x3 |

X1x4 |

X2x4 |

X3x4 |

У1х1 |

У1х2 |

У1х3 |

У1х4 |

|

1,00 |

-1,2 |

-2,6 |

-1 |

2 |

-1 |

6,76 |

1,00 |

4,00 |

1,00 |

2,60 |

-2,00 |

-5,20 |

2,60 |

1,00 |

-2,00 |

3,12 |

1,20 |

-2,40 |

1,20 |

|

2,00 |

-0,2 |

-1,6 |

4 |

-1 |

0 |

2,56 |

16,00 |

1,00 |

0,00 |

-6,40 |

-4,00 |

1,60 |

0,00 |

0,00 |

0,00 |

0,32 |

-0,80 |

0,20 |

0,00 |

|

3,00 |

1,8 |

0,4 |

0 |

0 |

1 |

0,16 |

0,00 |

0,00 |

1,00 |

0,00 |

0,00 |

0,00 |

0,40 |

0,00 |

0,00 |

0,72 |

0,00 |

0,00 |

1,80 |

|

4,00 |

0,8 |

2,4 |

-1 |

-2 |

-2 |

5,76 |

1,00 |

4,00 |

4,00 |

-2,40 |

2,00 |

-4,80 |

-4,80 |

2,00 |

4,00 |

1,92 |

-0,80 |

-1,60 |

-1,60 |

|

5,00 |

-1,2 |

1,4 |

-2 |

1 |

2 |

1,96 |

4,00 |

1,00 |

4,00 |

-2,80 |

-2,00 |

1,40 |

2,80 |

-4,00 |

2,00 |

-1,68 |

2,40 |

-1,20 |

-2,40 |

|

? |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

17,2 |

22,0 |

10,0 |

10,0 |

-9,0 |

-6,0 |

-7,0 |

1,0 |

-1,0 |

4,0 |

4,4 |

2,0 |

-5,0 |

-1,0 |

Таблица 3 расчетные значения факторов второго уравнения системы

|

№ п/п |

Y2 |

Х1 |

Х2 |

Х3 |

X4 |

Х1 2 |

Х2 2 |

Х3 2 |

Х4 2 |

Х1 Х2 |

Х2 х3 |

X1X3 |

X1X4 |

X2X4 |

X3X4 |

У2Х1 |

У2Х2 |

У2Х3 |

У2Х4 |

|

1,00 |

-2,8 |

-2,6 |

-1 |

2 |

-1 |

6,76 |

1,00 |

4,00 |

1,00 |

2,60 |

-2,00 |

-5,20 |

2,60 |

1,00 |

-2,00 |

7,28 |

2,80 |

-5,60 |

2,80 |

|

2,00 |

0,2 |

-1,6 |

4 |

-1 |

0 |

2,56 |

16,00 |

1,00 |

0,00 |

-6,40 |

-4,00 |

1,60 |

0,00 |

0,00 |

0,00 |

-0,32 |

0,80 |

-0,20 |

0,00 |

|

3,00 |

-0,8 |

0,4 |

0 |

0 |

1 |

0,16 |

0,00 |

0,00 |

1,00 |

0,00 |

0,00 |

0,00 |

0,40 |

0,00 |

0,00 |

-0,32 |

0,00 |

0,00 |

-0,80 |

|

4,00 |

1,2 |

2,4 |

-1 |

-2 |

-2 |

5,76 |

1,00 |

4,00 |

4,00 |

-2,40 |

2,00 |

-4,80 |

-4,80 |

2,00 |

4,00 |

2,88 |

-1,20 |

-2,40 |

-2,40 |

|

5,00 |

2,2 |

1,4 |

-2 |

1 |

2 |

1,96 |

4,00 |

1,00 |

4,00 |

-2,80 |

-2,00 |

1,40 |

2,80 |

-4,00 |

2,00 |

3,08 |

-4,40 |

2,20 |

4,40 |

|

? |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

17,2 |

22,0 |

10,0 |

10,0 |

-9,0 |

-6,0 |

-7,0 |

1,0 |

-1,0 |

4,0 |

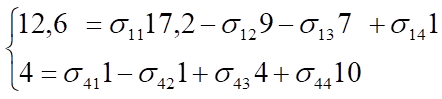

12,6 |

-2,0 |

-6,0 |

4,0 |

Таблица 4 расчетные значения факторов третьего уравнения системы

|

№ п/п |

Y3 |

Х1 |

Х2 |

Х3 |

X4 |

Х1 2 |

Х2 2 |

Х3 2 |

Х4 2 |

Х1 х2 |

Х2 х3 |

X1X3 |

X1X4 |

X2X4 |

X3X4 |

У3Х1 |

У3Х2 |

У3Х3 |

У3Х4 |

|

1,00 |

-1,2 |

-2,6 |

-1 |

2 |

-1 |

6,76 |

1,00 |

4,00 |

1,00 |

2,60 |

-2,00 |

-5,20 |

2,60 |

1,00 |

-2,00 |

3,12 |

1,20 |

-2,40 |

1,20 |

|

2,00 |

2,8 |

-1,6 |

4 |

-1 |

0 |

2,56 |

16,00 |

1,00 |

0,00 |

-6,40 |

-4,00 |

1,60 |

0,00 |

0,00 |

0,00 |

-4,48 |

11,20 |

-2,80 |

0,00 |

|

3,00 |

-0,2 |

0,4 |

0 |

0 |

1 |

0,16 |

0,00 |

0,00 |

1,00 |

0,00 |

0,00 |

0,00 |

0,40 |

0,00 |

0,00 |

-0,08 |

0,00 |

0,00 |

-0,20 |

|

4,00 |

-2,2 |

2,4 |

-1 |

-2 |

-2 |

5,76 |

1,00 |

4,00 |

4,00 |

-2,40 |

2,00 |

-4,80 |

-4,80 |

2,00 |

4,00 |

-5,28 |

2,20 |

4,40 |

4,40 |

|

5,00 |

0,8 |

1,4 |

-2 |

1 |

2 |

1,96 |

4,00 |

1,00 |

4,00 |

-2,80 |

-2,00 |

1,40 |

2,80 |

-4,00 |

2,00 |

1,12 |

-1,60 |

0,80 |

1,60 |

|

? |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

17,2 |

22,0 |

10,0 |

10,0 |

-9,0 |

-6,0 |

-7,0 |

1,0 |

-1,0 |

4,0 |

-5,6 |

13,0 |

0,0 |

7,0 |

Приведенная форма третьего уравнения системы:

Тогда, третье приведенное уравнение системы имеет вид:

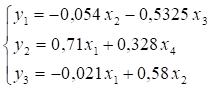

Объединив все уравнения, мы получим приведенную форму для системы:

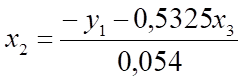

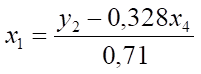

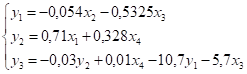

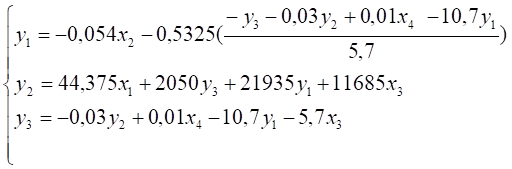

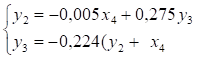

Выразим x2 из первого уравнения и подставим в третье уравнение

Выразим x1 из второго уравнения и подставим в третье уравнение:

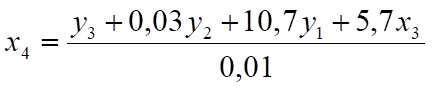

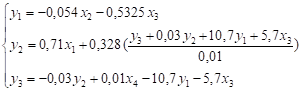

Выразим x4 из третьего уравнения и подставим во второе уравнение:

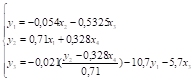

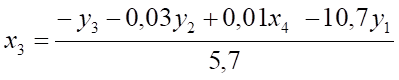

Выразим x3 из третьего уравнения и подставим в первое уравнение:

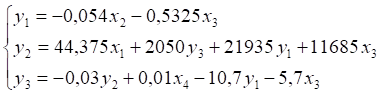

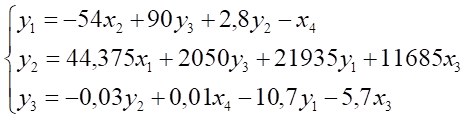

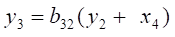

Итак, получается структурная форма модели:

Часть 2 Проверка значимости исходного предположения. Прогноз размера инвестиций и стоимости ВРП

Необходимо проверить для уровня значимости б = 0,10 следующие предположения:

Выполните прогноз размера инвестиций и стоимости ВРП и при условии, что экзогенные переменные увеличатся на 6,3% от своих средних значений.

Рисунок 2 идентификация уравнений системы

Система в целом сверхидентифицируемая, поскольку одно из ее уравнений оказалось сверхидентифицируемым. Тогда, используем двухшаговый МНК.

На первом шаге найдем приведенную форму модели, а именно:

Первое уравнение системы:

Второе уравнение системы:

Таблица 5 расчетные значения факторов первого уравнения системы

|

№ п/п |

Y2 |

Х4 |

X5 |

Х42 |

Х5 2 |

X4X5 |

У2Х4 |

У2Х5 |

|

1,00 |

-3,692857143 |

-2,559428571 |

-23,77142857 |

6,55 |

565,08 |

60,84 |

9,45 |

87,78 |

|

2,00 |

-1,092857143 |

0,255571429 |

-14,57142857 |

0,07 |

212,33 |

-3,72 |

-0,28 |

15,92 |

|

3,00 |

2,707142857 |

-0,566428571 |

97,52857143 |

0,32 |

9511,82 |

-55,24 |

-1,53 |

264,02 |

|

4,00 |

-4,992857143 |

-3,011428571 |

-64,97142857 |

9,07 |

4221,29 |

195,66 |

15,04 |

324,39 |

|

5,00 |

-0,892857143 |

-1,355428571 |

-40,77142857 |

1,84 |

1662,31 |

55,26 |

1,21 |

36,40 |

|

6,00 |

-3,292857143 |

-2,967428571 |

-59,17142857 |

8,81 |

3501,26 |

175,59 |

9,77 |

194,84 |

|

7,00 |

-1,192857143 |

-1,239428571 |

-10,17142857 |

1,54 |

103,46 |

12,61 |

1,48 |

12,13 |

|

8,00 |

0,907142857 |

8,096571429 |

3,228571429 |

65,55 |

10,42 |

26,14 |

7,34 |

2,93 |

|

9,00 |

2,707142857 |

0,355571429 |

-13,77142857 |

0,13 |

189,65 |

-4,90 |

0,96 |

-37,28 |

|

10,00 |

1,407142857 |

-1,620428571 |

-6,071428571 |

2,63 |

36,86 |

9,84 |

-2,28 |

-8,54 |

|

11,00 |

-3,892857143 |

-2,652428571 |

-10,37142857 |

7,04 |

107,57 |

27,51 |

10,33 |

40,37 |

|

12,00 |

3,507142857 |

-0,621428571 |

45,52857143 |

0,39 |

2072,85 |

-28,29 |

-2,18 |

159,68 |

|

13,00 |

0,707142857 |

1,787571429 |

29,42857143 |

3,20 |

866,04 |

52,61 |

1,26 |

20,81 |

|

14,00 |

7,107142857 |

6,098571429 |

67,92857143 |

37,19 |

4614,29 |

414,27 |

43,34 |

482,78 |

|

? |

0,00 |

0 |

0,00 |

144,3007614 |

27675,22857 |

938,1591714 |

93,91524286 |

1596,247143 |

|

СРЗНАЧ |

0 |

0 |

-0 |

10,30719724 |

1976,802041 |

67,01136939 |

6,708231633 |

114,0176531 |

Таблица 6 расчетные значения факторов второго уравнения системы

|

№ п/п |

Y3 |

Х4 |

X5 |

Х42 |

Х5 2 |

X4X5 |

У3Х4 |

У3Х5 |

|

1,00 |

-7,60714286 |

-2,5594286 |

-23,771429 |

6,55 |

565,08 |

60,84 |

19,47 |

180,83 |

|

2,00 |

1,592857143 |

0,2555714 |

-14,571429 |

0,07 |

212,33 |

-3,72 |

0,41 |

-23,21 |

|

3,00 |

18,29285714 |

-0,5664286 |

97,528571 |

0,32 |

9511,82 |

-55,24 |

-10,36 |

1784,08 |

|

4,00 |

-15,7071429 |

-3,0114286 |

-64,971429 |

9,07 |

4221,29 |

195,66 |

47,30 |

1020,52 |

|

5,00 |

-7,70714286 |

-1,3554286 |

-40,771429 |

1,84 |

1662,31 |

55,26 |

10,45 |

314,23 |

|

6,00 |

-15,6071429 |

-2,9674286 |

-59,171429 |

8,81 |

3501,26 |

175,59 |

46,31 |

923,50 |

|

7,00 |

-1,90714286 |

-1,2394286 |

-10,171429 |

1,54 |

103,46 |

12,61 |

2,36 |

19,40 |

|

8,00 |

14,39285714 |

8,0965714 |

3,2285714 |

65,55 |

10,42 |

26,14 |

116,53 |

46,47 |

|

9,00 |

-1,80714286 |

0,3555714 |

-13,771429 |

0,13 |

189,65 |

-4,90 |

-0,64 |

24,89 |

|

10,00 |

-3,90714286 |

-1,6204286 |

-6,0714286 |

2,63 |

36,86 |

9,84 |

6,33 |

23,72 |

|

11,00 |

-7,90714286 |

-2,6524286 |

-10,371429 |

7,04 |

107,57 |

27,51 |

20,97 |

82,01 |

|

12,00 |

4,892857143 |

-0,6214286 |

45,528571 |

0,39 |

2072,85 |

-28,29 |

-3,04 |

222,76 |

|

13,00 |

9,892857143 |

1,7875714 |

29,428571 |

3,20 |

866,04 |

52,61 |

17,68 |

291,13 |

|

14,00 |

13,09285714 |

6,0985714 |

67,928571 |

37,19 |

4614,29 |

414,27 |

79,85 |

889,38 |

|

? |

0,00 |

0 |

0,00 |

144,3008 |

27675,23 |

938,1592 |

353,6257 |

5799,703 |

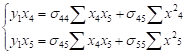

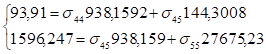

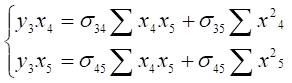

На основе второго уравнения данной системы можно найти теоретические значения для эндогенной переменной у2, т. е. . y. С этой целью в уравнение поставляем значения х4 и х5 (в нашем примере это отклонения от средних уровней). Оценки для эндогенной переменной у3 приведены в таблице 7:

После того как найденной оценки эндогенной переменной у2, обратимся к сверхидетифицируемому структурному уравнению:

Далее применяем МНК к уравнению

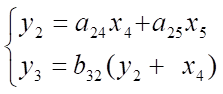

Таким образом, сверхидетифицируемое структурное уравнение составит:

Итак, структурная форма модели имеет вид

Таблица 7 оценка эндогенной переменной y2

|

Х4 |

Х5 |

Y2 |

Y2 + х4=z |

У2 |

Y2z |

Z2 |

|

-2,559428571 |

-23,7714286 |

3,806189 |

1,24676 |

-3,69285714 |

-4,60410657 |

1,5544105 |

|

0,255571429 |

-14,5714286 |

2,971679 |

3,22725 |

-1,09285714 |

-3,52692321 |

10,4151426 |

|

-0,566428571 |

97,52857143 |

-19,4894 |

-20,05583 |

2,707142857 |

-54,2939969 |

402,236317 |

|

-3,011428571 |

-64,9714286 |

11,79735 |

8,78592 |

-4,99285714 |

-43,8668434 |

77,1923902 |

|

-1,355428571 |

-40,7714286 |

7,590189 |

6,23476 |

-0,89285714 |

-5,56675 |

38,8722323 |

|

-2,967428571 |

-59,1714286 |

10,66551 |

7,69808 |

-3,29285714 |

-25,3486777 |

59,2604357 |

|

???????????? |

-10,1714286 |

1,578109 |

0,33868 |

-1,19285714 |

-0,40399686 |

0,11470414 |

|

8,096571429 |

3,22857143 |

2,195189 |

10,29176 |

0,907142857 |

9,336096571 |

105,920324 |

|

0,355571429 |

-13,771429 |

2,848439 |

3,20401 |

2,707142857 |

8,673712786 |

10,2656801 |

|

-1,620428571 |

-6,0714286 |

0,633779 |

-0,98665 |

1,407142857 |

-1,3883575 |

0,97347822 |

|

-2,652428571 |

-10,371429 |

1,123119 |

-1,52931 |

-3,892857143 |

5,953385357 |

2,33878908 |

|

-0,621428571 |

45,5285714 |

-9,22305 |

-9,84448 |

3,507142857 |

-34,5259977 |

96,9137865 |

|

1,787571429 |

29,4285714 |

-5,19532 |

-3,40775 |

0,707142857 |

-2,40976607 |

11,6127601 |

|

6,098571429 |

67,9285714 |

-11,3018 |

-5,2032 |

7,107142857 |

-36,9798857 |

27,0732902 |

|

0 |

0 |

0 |

0 |

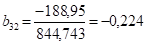

0 |

-188,952107 |

844,7437404 |

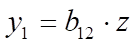

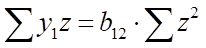

Прогноз расчетных значений

Выполним прогноз размера инвестиций и стоимости ВРП и при условии, что экзогенные переменные увеличатся на 6,3% от своих средних значений.

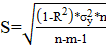

,

Стандартная ошибка:

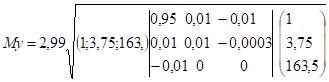

S = 2,99

Стандартная ошибка составляет -34 %от среднего значения 2

Ошибка прогнозного значения:

Интервальная оценка прогноза:

TT = 1,86 (б = 0,1, df = 9)

-8,55- 1,86*0,82 ? ? -8,55+1,86*0,82

-10,008 ? ? -10,1

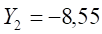

C вероятностью 0.9 среднее значение Y при X0i находится в указанных пределах. Доверительные интервалы с вероятностью 0.9 для индивидуального значения результативного признака

MY=2,7

-13,58? ? -3,54

Похожие статьи

-

Структурная и приведенная формы модели - Основы эконометрики

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные переменные -...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Введение - Эконометрика продвинутый уровень

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных...

-

Методы оценки параметров структурной формы модели - Основы эконометрики

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Проблема идентификации - Основы эконометрики

При переходе от приведенной формы модели к структурной эконометрии сталкивается с проблемой идентификации. Идентификация - это единственность...

-

Заключение - Эконометрика продвинутый уровень

Коэффициент структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в...

-

Предсказательная сила финальной модели - Уровень конкурентоспособности строительных компаний

Итак, будем тестировать модель с наилучшими характеристиками. Прогноз вне выборки проводился на основе тестовой выборки с 805 наблюдениями. В ней...

-

Проблема идентификации. - Моделирование в эконометрике

При переходе от приведенной к структурной форме модели возникает проблема идентификации. Идентификация - это единственность соответствия между...

-

Теорема: Для того, чтобы ограниченная на сегменте функция была интегрируемой на этом сегменте, необходимо и достаточно, чтобы для любого нашлось такое...

-

Функционирование СЭС предусматривает соблюдение четких требований к направлениям ее деятельности. Требуется разработать математический аппарат оценки...

-

Содержание и классификация динамических эконометрических моделей - Эконометрика как наука

Можно выделить два основных типа динамических эконометрических моделей. К модели первого типа относятся модели авторегрессии и модели с распределенным...

-

Итак, модели, которые будут дальше анализироваться, и получены с помощью Первого метода - проведения теста для выделения наиболее дескриптивных...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Системы уравнений используемые в экономике - Эконометрика как наука

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных...

-

В нашем анализе данных показателей рынков под "самородками" понимаются зависимости, отражающие степень эффективности рекламных кампаний. Эксперты часами...

-

Решение симплекс-методом с помощью симплекс-таблиц - Математические методы и модели в экономике

Определим оптимальный план выпуска продукции, решив задачу линейного программирования (ЗЛП). Для этого сначала приведем модель к каноническому виду...

-

Экспериментальная факторная модель процесса акусто-магнитной обработки топлива

Всевозрастающее воздействие человека на природу привело к возникновению экологических проблем в экосистеме биосферы, в частности, проблемы загрязнения...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Построение многофакторной корреляционно-регрессионной модели производительности труда

Построение многофакторной корреляционно-регрессионной модели производительности труда Данная работа направлена на выявление факторов, от которых зависит...

-

Эконометрика (задания выполнить в ППП Excel, по каждому пункту сделать выводы) Рассмотреть экономическое явление, в котором участвуют 2 фактора...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Комментарии к третьему разделу курсовой работы В третьем разделе курсовой работы студенту предлагается определить оптимальную стратегию заказа в условиях...

-

Уровень науки и техники Надежность средств, с помощью которых человек достигает космоса высокая, но не идеальна. РН -- сложная конструкция, и даже в...

-

Вводим дополнительные ограничения в модель: А) продукция типа 1 выпускается только в том случае, если разрешен выпуск хотя бы одного типа продукции: 2 и...

-

Интерпретация финальной модели - Уровень конкурентоспособности строительных компаний

Перейдем к интерпретации построенной модели для непубличных строительных компаний, так как она представляет не меньший интерес, чем прогнозное качество...

-

Модель "вход - выход" для нестационарной системы управления можно представить в следующем виде [2] . Где коэффициенты матриц возмущения и ограничены...

-

Прогнозирование в регрессионных моделях - Эконометрика как наука

Моделирование в научных исследованиях стало применяться еще в глубокой древности и постепенно захватывало все новые области научных знаний: техническое...

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

В большинстве реальных больших систем не обойтись без учета "состояний природы" -- воздействий Стохастического типа, случайных величин или случайных...

-

Неопределенность - это фундаментальное свойство природы, а еще более (и точнее) - свойство, характеризующее неточность, незамкнутость, неокончательность,...

-

Теперь, когда в рамках данного исследования была получена модель с наилучшими характеристиками для непубличных строительных компаний, полученные...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

В данном разделе речь идет об особом уровне развития химических знаний, на котором главенствующую роль играет структура молекулы реагента. Свойства...

-

Модели стационарных временных рядов и их идентификация - Динамические ряды

В 2.2 рассматривался класс стационарных временных рядов, в рамках которого подбирается модель, пригодная для описания поведения случайных остатков...

-

Отбор и классификация объясняющих переменных Для всесторонней оценки строительной компании в ходе анализа будут использоваться финансовые,...

-

Знаменитая теория полимолекулярной адсорбции Брунауэра, Эммета и Теллера, получившая название теории БЭТ (по первым буквам фамилий ученых), основана на...

-

- одношаговость процедуры (для Субъектов); - Субъекты - участники конкурса не образуют коалиции и не обмениваются информацией о поданных предложениях, но...

-

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования Современная автомобильная промышленность ставит перед...

Идентификация структурной модели, Необходимое условие идентификации, Достаточное условие идентификации - Эконометрика продвинутый уровень