Мероприятия в области оптимизации ценовой политики ООО "Сибирь" и расчет экономического эффекта от предлагаемых рекомендаций - Ценовая политика компании как ключевой фактор ее конкурентоспособности на международном рынке

Для оптимизации ценовой политики ООО "Сибирь" с целью повышения конкурентоспособности продукции на европейском рынке на основании выявленных стратегических компетенций можно предложить программу минимизации затрат, а также выработку стратегии формирования цены на базе конкурентного подхода.

Так, в качестве политики ценообразования можно предложить стратегию формирования цены на основе анализ конкурентов рынка. Первоначально необходимо установить, проводят ли конкуренты в сфере сбыта агрессивную политику. Затем зафиксировать, как реагируют соперники на изменение цен (быстро или медленно). Далее необходимо ранжировать виды условий и льгот, которые предоставляют конкурента, а именно: пролонгированный срок платежей; скидка с количества; комиссионные посреднику; скидки при платеже наличными до срока, другие виды скидок; прочие льготы.

Также необходимо установить, какие уступки делают конкуренты своим покупателям из их возможного перечня: бесплатный сервис; увеличение гарантийного срока; скидки; внедрение товара на рынок по заниженной цене; обучение персонала; участие в затратах на рекламу; принятие на себя затрат, связанных с продвижением товара; затраты на содержание склада; прочие уступки. Далее можно выбрать установление несколько ниже, чем у фирм-конкурентов.

Кроме того, в качестве дополнительной составляющей стратегии конкурентного ценообразования рассматриваемой компании можно рекомендовать мероприятия, направленные на минимизацию цен, в качестве которых выступают меры по оптимизации уровня себестоимости на предлагаемые товары.

Минимизация должна заключаться в снижении прямых и косвенных затрат на предприятии. А целью использования стратегии минимизации издержек рассматриваемого предприятия выступает добиться более низких, чем у конкурентов средних производственных издержек. Достигнув этой цели, фирма может прибегнуть к некоторому снижению цены товара, которое: гарантированно повлечет увеличение сбыта продукции на европейском рынке, с большой вероятностью увеличит оборот и прибыль фирмы, с малой вероятностью будет скопировано конкурентами.

Механизм минимизации издержек предприятия позволит успешно применять стратегии, защищающие от основных отраслевых угроз компании.

Проведенное исследование сильных и слабых сторон развития предприятия, а также выявленные стратегические компетенции развития конкурентоспособности компании ООО "Сибирь" в разрезе данной научной работы позволили сформулировать следующие рекомендации по снижению затрат:

- А) для совершенствования ценовых установок на производимые пиломатериалы компании необходима оптимизация фонда оплаты труда за счет привлечения квалифицированных специалистов в данной области; Б) для оптимизации логистических потоков на предприятии необходимо заключение договорных обязательств с поставщиками вспомогательных материалов (топливо, электроэнергия, упаковка); снижение затрат на перевозки методом разработки логистически выгодных маршрутов, заключения долгосрочных контрактов с транспортными экспедиторскими компаниями. В) для сокращения цикла производства продукции необходимо минимизация затрат на материалы методом введение усовершенствованного оборудования, а также применение взаимозаменяющих материалов для изготовления продукции предприятия; Г) для совершенствования активных и пассивных операций на предприятии требуется оптимизация кредиторской и дебиторской задолженности; рациональная стратегия в области налогообложения предприятия.

Таким образом, предложенные мероприятия в области минимизации затрат позволят оптимизировать уровень затрат на производство продукции предприятия, осуществить рациональную политику в области формирования и калькулирования себестоимости продукции, тем самым оптимизировав ценообразование.

Кроме того, основным направлением стабилизации уровня издержек обращения рассматриваемого предприятия, выступает минимизация издержек на рекламу за счет разработки стратегии маркетинговой деятельности, включающей мероприятия в области продвижения бренда "Сибирь" на рынке Европы, стимулирования сбыта и формирования спроса на пиломатериалы не только в Австрии, но и таких странах как Германия, Испания, Чехия, Великобритания, Финляндия, Италия и Швеция.

Для контроля системы оптимизации издержек обращения на рассматриваемом предприятия необходимо введение системы мониторинга издержек.

Критерии контроля и оперативного управления издержками обращения должны определяться взаимосвязью с конечными показателями хозяйственной деятельности -- прибылью и товарооборотом, которые в условиях рынка в основном должны обладать тенденцией к росту. При этом барьером на пути роста затрат, как правило, становится конкуренция, не позволяющая расточительно использовать имеющиеся ресурсы. Уровень конкурентоспособными рассматриваемого предприятия могут обеспечивать более высокие темпы прироста прибыли и валовых доходов по сравнению с темпами прироста издержек при условии роста товарооборота в сопоставимых ценах.

Для организации контроля за издержками необходимо их разделить на регулируемые и нерегулируемые. Нерегулируемые постоянные издержки невозможно существенно снизить или увеличить за короткий срок, они, как правило, требуют долгосрочного планирования. К таким затратам можно отнести арендную плату или расходы на подготовку кадров и т. п. К регулируемым относятся многие прочие расходы, такие как расходы на выписку представительские расходы, прочие расходы и т. п.

Большая часть переменных затрат, поскольку они связаны с товарооборотом, является нерегулируемой. Только отдельные виды переменных затрат -- регулируемые. Например, затраты на торговую рекламу. Их можно сократить или увеличить, так как они не напрямую связаны с организацией товарооборота.

Управляемость издержек напрямую связана с обоснованным распределением затрат по отдельным подразделениям предприятия, хозяйственным единицам, которые непосредственно зарабатывают прибыль.

Кроме вышеперечисленных методов отнесения затрат на подведомственные подразделения, существует еще один способ, который широко используется за рубежом и с помощью которого все подразделения могут быть представлены как хозяйственные единицы, обеспечивающие получение дохода. Это-- трансфертное ценообразование, позволяющее учитывать услуги как продукцию для внутреннего потребления, которую можно оценить - "выставить счета" за эту продукцию или услугу тем подразделениям, которые их потребляют, вывести "трансфертную прибыль". При этом никакие реальные деньги по этим счетам не перечисляются, только учитывается, что произведено и что потреблено.

При распределении затрат внутри предприятия между производственными подразделениями, складами и другими отделами целесообразно соблюдать следующие требования:

- 1. учет затрат необходимо осуществлять не в фактических, а в нормативных ценах, чтобы то подразделение, которое пользуется этой продукцией (услугами), не страдало из-за неэффективной работы другого подразделения. 2. Во всех издержках следует выделять:

- А) постоянный элемент (производственные площади, и т. п.); Б) переменный элемент (фактическое их использование и т. п.).

В практике управления издержками также необходимо решать вопрос о методе определения затрат, связанных с содержанием обслуживающих подразделений (бухгалтерия и т. п.) и отнесении их на хозяйственные единицы. В практике управленческого учета существуют методы, с помощью которых и решается этот вопрос: это метод прямого переноса издержек вспомогательных подразделений на хозяйственные единицы, называемый "шаговый" метод, согласно которому и вспомогательные подразделения выступают как хозяйственные единицы и их продукция может быть оценена, определена прибыль, приносимая ими предприятию.

К другим методам относятся формирование оптимальной структуры и системы подчиненности, организация эффективного контроля за ходом работ и рациональной системы оплаты. Все это образует целостную систему управления и контроля за издержками обращения. Учет должен быть более детальным, взаимосвязанным с результатами работы предприятия. Учет затрат и результатов должен включать учет затрат по видам, по местам возникновения, по носителям затрат, учет результатов за определенный период. Основные требования к учету -- оперативность и полнота. Принятию правильных управленческих решений содействует организация учета по системе "директ-костинг". Данная система характеризуется как система учета издержек, базирующаяся на разделении общих затрат предприятия на постоянные и переменные. Такое деление широко применяется за рубежом, где управленческие решения по уровню цены, размеру прибыли и т. п. принимаются с учетом тенденции их изменения.

Что касается рекомендаций в области управления ценовыми ориентирами на европейском рынке, то в качестве рекомендаций на рассматриваемом предприятии можно рекомендовать установление следующих видов скидок:

- * скидка за количество покупаемого товара -- предоставляется в качестве снижения цены для потребителей, приобретающих большие партии товаров. При этом фирма получает экономию за счет снижения издержек хранения запасов и транспортировки продукции. Потребитель же становится заинтересованным в покупке товара только у одного продавца, что способствует налаживанию долговременных стабильных связей между ними; * сезонные скидки -- товары продаются по более низкой цене, если потребитель покупает их вне сезона основной продажи. Эта скидка преследует своей целью поддержания постоянного, стабильного уровня объемов продаж и прибыли фирмы в течение всего года;

Кроме того, компания может использовать иниициативное снижение цены при недогрузке производственных мощностей, сокращении доли рынка под натиском агрессивной конкуренции со стороны фирм-конкурентов и т. д. В случае недогрузки производственных мощностей фирме необходимо увеличить свой оборот, а добиться этого за счет интенсификации торговых усилий, совершенствования товара и прочих мероприятий она не может. В случае сокращения доли рынка фирма идет на снижение цен в ответ на жесткую политику конкурентов. Фирма может выступить инициатором снижения цены в тех случаях, когда пытается с помощью низких цен добиться доминирующего положения на рынке.

Уже при составлении прогноза сбыта фирме необходимо проанализировать темпы роста объема производства в отрасли в целом, сопоставить их с динамикой емкости рынка и определить затем, на какой процент предстоит снизить цены в предстоящий период, чтобы обеспечить устойчивый сбыт продукции.

Инициативное снижение цен позволяет добиться еще одной, очень важной цели деятельности фирмы на рынке: создания таких условий функционирования рынка, которые бы не допускали проникновения на него других фирм-конкурентов. Безусловно, что поддержание издержек производства и реализации продукции и цены на низком уровне занимает здесь ведущее место.

Расчет экономической эффективности предлагаемых мероприятий в области оптимизации ценовой политики в разрезе данной научной работы осуществляется методом экономико-математического прогнозирования.

Для расчета параметров модели используем метод наименьших квадратов (МНК), т. е. min?еi2.

Система нормальных уравнений

N+ х =y х+ х2= ух (2)

При x=0 система упростится и примет вид

N= y х2=ух (3)

Каждое уравнение в этом случае решается самостоятельно

Y/n = ух/ х2 (4)

В качестве параметра х выбирается прогнозное значение минимизации затрат на производство пиломатериалов (по спецификации №1).

В качестве параметра y - выбирается прогнозное значение уровня реализации с учетом 20% прибавки объема реализации от 2004 года.

Проведем прогноз основных показателей экономического прогнозирования в следующей таблице.

Таблица 9. Экономико-математическое прогнозирование уровня экономии издержек и выручки от реализации

|

T |

X |

Y |

Xi * Yi |

X2 |

Y2 |

Xi - Xср |

Yi - Yср |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

1 |

117 |

117 |

1 |

13689 |

-1,5 |

-81,027 |

|

2 |

1 |

118 |

118 |

1 |

13924 |

-1,5 |

-80,027 |

|

3 |

2 |

160 |

320 |

4 |

25600 |

-0,5 |

-38,027 |

|

4 |

2 |

180 |

360 |

4 |

32400 |

-0,5 |

-18,027 |

|

5 |

3 |

200 |

600 |

9 |

40000 |

0,5 |

1,973 |

|

6 |

3 |

220 |

660 |

9 |

48400 |

0,5 |

21,973 |

|

7 |

4 |

250 |

1000 |

16 |

62500 |

1,5 |

51,973 |

|

8 |

4 |

339,216 |

1356,9 |

16 |

115067, 5 |

1,5 |

141,189 |

|

9 |

5 | ||||||

|

10 |

5 | ||||||

|

ИТОГО: |

20 |

1584,2 |

4531,9 |

60 |

351580, 5 |

0 |

0 |

|

(Xi - Xср)2 |

(Yi - Yср)2 |

7*8 |

Y^ |

Yi - Y^ |

(Y^ - Yср)2 |

(Yi - Y^)2 | |

|

9 |

10 |

11 |

12 |

13 |

14 |

15 | |

|

2,25 |

6565,374729 |

121,5405 |

112,33 |

4,67 |

7344,25 |

21,82384656 | |

|

2,25 |

6404,320729 |

120,0405 |

112,33 |

5,67 |

7344,25 |

32,16704656 | |

|

0,25 |

1446,052729 |

19,0135 |

169,46 |

-9,46 |

816,03 |

89,50673664 | |

|

0,25 |

324,972729 |

9,0135 |

169,46 |

10,54 |

816,03 |

111,0747366 | |

|

0,25 |

3,892729 |

0,9865 |

226,59 |

-26,59 |

816,03 |

707,1982862 | |

|

0,25 |

482,812729 |

10,9865 |

226,59 |

-6,59 |

816,03 |

43,47028624 | |

|

2,25 |

2701,192729 |

77,9595 |

283,73 |

-33,73 |

7344,25 |

1137,416095 | |

|

2,25 |

19934,33372 |

211,7835 |

283,73 |

55,49 |

7344,25 |

3079,184492 | |

|

340,86 | |||||||

|

340,86 | |||||||

|

10 |

37862,95282 |

571,324 |

2265,93 |

0,00 |

32641,11 |

5221,841526 |

Данные о выручке предприятия прогнозируются за 10 будущих месяца. В представленной ниже таблице рассчитаны необходимые для решения системы уравнений суммы у, х, ух, х2

Месяцы последовательно обозначены как 1,2,3,4,5,6,7, n=9. Подставляя полученные суммы в систему уравнений получаем ?=55,198 и ?=57,13х. Отсюда искомое уравнение тренда: y=55,198+ 57,13x

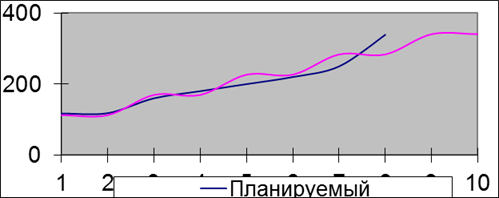

Подставляя в это уравнение значения х, находим выровненные (теоретические) значения y. На рисунке 4 изображаются графики фактических и выровненных значений. Рассчитывается прогноз по полученному уравнению на ближайший период при условии сохранения изменения выручки от реализации продукции линейной закономерности.

Рис. 4. Корректировка прогнозных данных выручки в 2005 году в зависимости от экономии затрат

Вторая задача - оценить практическую значимость уравнения. Для этого рассчитывается коэффициент корреляции и оценивается его значимость, которая основана на сопоставлении значения коэффициента корреляции с его средней квадратической ошибкой при n<30 значимость коэффициента корреляции проверяется на основе по t - критерию Стьюдента. Для этого рассчитывается фактическое значение критерия и сопоставляется с табличным. Для числа степеней свободы v=n-2 и заданного уровня значимости (обычно 0,05).

Если t фактическое больше t, r считается значимым, а связь реальной. Если t фактическое меньше t табличного, то считается, что связь между x и y отсутствует и значение r, отличное от нуля, получено случайно.

Коэффициенты регрессии

(yx)ср-уср*хср/(х2)ср*(x ср) 2 (5)

Уср-xср (6)

Коэффициенты корреляции

Kxy=(yx)ср-хср.*уср./х*у (7)

Критерий Снедекера

Fф= K2xy*(n-2) (8)

Коэффициент детерминации:

R2= (y x-уср) 2/ = (y-уср) 2 (9)

Оценка значимости коэффициентов регрессии и rxy по t - критерию Стьюдента.

T = m t = m t r = Kxy/mr (10)

Случайные ошибки и Kxy

M = (у - y x ) 2/ (n-2)/(х - хср)2 (11)

M = (у - y x ) 2/ (n-2) *(х)2/n(х - хср)2 (12)

Mkxy = 1- K2xy / (n-2) (13)

Предельные ошибки Kxy

Ттаб* m (14)

Ттаб* m (15)

Доверительные интервалы для определенных параметров

L min = Lmax (16)

Средняя стандартная ошибка прогноза

Myp =ост 1+1/n+(хp - хср)2/(х - хср)2 (17)

Доверительный интервал L

Диапазон прогноза

Lymin =Yp - Yp Lymax =Yp+ Yp

Yp= Tтаб* myp (18)

Согласно представленным выше формулам произведем расчет показателей экономико-математического моделирования.

Xср = 2,5

Yср = 198,027

(X*Y)ср = 566,483

Коэффициент регрессии:

A = 55,196

B = 57,1324

Среднеквадратическое отклонение

Dx = 1,1952286 dy = 73,545858

Коэффициент корреляции: do = 27,31

Rxy = 0,812425

Критерий Снедекера:

Fф = 11,648844

Коэффициент детерминации:

R2 = 0,8620857

Случайные ошибки a, b и rxy:

Mb = 9,3290242 myp = 70,96

Ma = 25,548585

Mr = 0,2380356

Оценка значимости коэффициентов по t-критерию Стьюдента:

Ta = 2,1604328

Tb = 6,1241561

Tr = 3,4130403

Предельные ошибки a, b и rxy:

DA = 57,790899

DB = 21,102253

Доверительные интервалы для определенных параметров:

Lamin = -2,594899

Lbmin = 36,030147

Lamax = 112,9869

Lbmax = 78,234653

Прогнозное значение Yp

Yp= 626,52

Dp = 177,4005

Как показывает оценка значимости коэффициентов корреляции предполагаемый прогноз выручки от реализации с учетом минимизации затрат на ближайший период, рассчитанный по полученному уравнению, y=55,198+ 57,13x не верен, следовательно, требуется корректировка: у = 626,52 +177,4х. Проведем расчет влияния минимизации затрат по каждой из имеющихся спецификаций компании на 1 м3 пиломатериалов в следующей таблице.

Таблица 10. Расчет минимизации затрат на 1 м3 (€)

|

2004 г. |

2005 г. | |

|

Себестоимость продукции 1м3 (спецификация 1) |

110,015 |

103 |

|

Минимизация затрат за счет: | ||

|

Оптимизации фонда оплаты труда |

0,5 | |

|

Оптимизации использования ТМЦ |

2 | |

|

Оптимизация дебиторской и кредиторской задолженности |

1,5 | |

|

Льготного налогообложения |

2 | |

|

Оптимизации логистики |

1 | |

|

Себестоимость продукции 1м3 (спецификация 2) |

123,308 |

114,598 |

|

Минимизация затрат за счет: | ||

|

Оптимизации фонда оплаты труда |

0,5 | |

|

Оптимизации использования ТМЦ |

2,8 | |

|

Оптимизация дебиторской и кредиторской задолженности |

2,2 | |

|

Льготного налогообложения |

2,21 | |

|

Оптимизации логистики |

1 | |

|

Себестоимость продукции 1м3 (спецификация 3) |

136,65 |

126,71 |

|

Минимизация затрат за счет: | ||

|

Оптимизации фонда оплаты труда |

0,5 | |

|

Оптимизации использования ТМЦ |

3,3 | |

|

Оптимизация дебиторской и кредиторской задолженности |

2,3 | |

|

Льготного налогообложения |

2,84 | |

|

Оптимизации логистики |

1 |

Таким образом, предложенные рекомендации в области минимизации издержек позволят снизить себестоимость продукции:

- - по спецификации №1 на 7 (€); - по спецификации № 2 на 8,71 (€) - по спецификации № 3 на 9,99 (€)

Проведем расчет цены на продукцию предприятия в 2005 году с учетом увеличения объема и внедрения ценовых скидок.

Таблица 11. Цены и ценовые скидки в 2005 году (€)

|

Показатель |

Спецификация №1 |

Спецификация №2 |

Спецификация №3 | |||

|

На 1 м3. |

Всего |

На 1 м3. |

Всего |

На 1 м3. |

Всего | |

|

Промышленная программа |

15000 |

12000 |

7000 | |||

|

Себестоимость продукции |

103 |

1545225 |

114,598 |

1545225 |

126,71 |

1545225 |

|

Торговая надбанка |

60 |

900000 |

70 |

840000 |

80 |

560000 |

|

Цена |

163 |

2 445 225 |

185 |

2 385 225 |

207 |

2 105 225 |

|

Ценовые скидки |

3,47 |

51961,03 |

3,928 |

50686,03 |

4,39 |

44736,03 |

|

В т. ч. | ||||||

|

Скидка за количество (5% от 35% всего объема) |

2,852763 |

42791,44 |

3,23 |

41741,44 |

3,62 |

36841,44 |

|

Сезонные скидки (1% от 25 % всего объема) |

0,611306 |

9169,6 |

0,69 |

8944,59 |

0,78 |

7894,59 |

|

Цена с учетом скидок |

160 |

2 393 264 |

181 |

2 334 539 |

202 |

2 060 489 |

Таким образом, цены компании по спецификации 1 и 3 значительно снижены, что позволяет осуществлять конкурентную стратегию и увеличивать объемы реализации продукции.

Рассмотрим плановый эффект предлагаемых мероприятий по снижению себестоимости и увеличению товарооборота в следующей таблице.

Таблица 12. Планирование деятельности предприятия с учетом разработанных рекомендаций

|

Показатель |

2004 год |

2005 год |

Отклонение |

|

Выручка |

4 865 000 |

6 788 292 |

1 923 292 |

|

Себестоимость |

3 236 510 |

3 807 371 |

570 861 |

|

Валовая прибыль от продаж |

1 628 490 |

2 980 921 |

1 352 431 |

|

Внехозяйственные доходы |

3 000 |

4 000 |

1 000 |

|

Внехозяйственные расходы |

2 250 |

1 000 |

-1 250 |

|

Издержки обращения |

4 000 |

500 |

-3 500 |

|

[Ординарная прибыль |

1 625 240 |

2 983 421 |

1 358 181 |

|

Непредвиденные прибыли |

2 000 |

4 800 |

2 800 |

|

Непредвиденные убытки (брак) |

4 500 |

1 000 |

-3 500 |

|

НДС (20% в 2003 г., 18% в 2004 г.) |

324 548 |

537 700 |

213 152 |

|

Доход за текущий год до уплаты налогов |

1 298 192 |

2 449 521 |

1 151 329 |

|

Налоги и сборы (24,5%) |

318 057 |

600 133 |

282 076 |

|

Прибыль после уплаты налогов |

980 135 |

1 849 388 |

869 254 |

Планируемая выручка, рассчитанная согласно методу экономико-математического прогнозирования в 2005 году стабилизируется на наиболее оптимальном уровне и составит € 6 788 292, что на € 1 923 292 больше, чем в прошлом периоде. Увеличение произойдет за счет снижения себестоимости 1м? и увеличения объема реализации. Необходимо отметить, что внедрение ценовых скидок позволит оптимизировать цену на продукцию, а также увеличит объемы реализации в период сезонных колебаний.

Таким образом, представленная таблица свидетельствует о том, что за счет снижения уровня себестоимости за счет предложенных мероприятий, а также за счет увеличения товарооборота организации экономический эффект не вызывает сомнений.

Похожие статьи

-

Сущность, значение и виды ценовой политики в условиях глобализации рыночных отношений Цена и ценообразование являются центральными элементами рыночной...

-

Разработка конкурентной стратегии освоения рынка ООО "Сибирь" Проведенный ранее SWOT и PEST анализ показал, что развитие предприятия ООО "Сибирь",...

-

Что касается политики ценообразования, то на рассматриваемом предприятии преобладает стратегия формирования цен методом суммирования издержек и...

-

Описание организации и системы ее управления Общество с ограниченной ответственностью "Сибирь" зарегистрировано в Администрации города ...решением от......

-

Экономические показатели деятельности конкретного производителя напрямую зависят от объемов продаж его продукции. Этот факт объясняет постоянное...

-

Товар - главный объект на рынке. Он имеет стоимость и потребительную стоимость (или ценность), обладает определенным качеством, техническим уровнем и...

-

Актуальность исследования. Вот уже, пожалуй, больше десяти лет в России популярность изучения рыночных законов и механизмов заслуженно высока, множится и...

-

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги...

-

Чтобы более точно разобраться в нашей ситуации на предприятии выявим зависимости и связи во влиянии внешней и внутренней среды организации на уровень...

-

Торговая политика предприятия предусматривает определенную систему, формы и методы, обеспечивающие реализацию стратегических планов и максимальную...

-

ИННОВАЦИОННАЯ СТРАТЕГИЯ И ИННОВАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ. МАРКЕТИНГ ИННОВАЦИЙ При оценке эффективности инновационных проектов рекомендовано...

-

Ценовая политика: функции, этапы формирования Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных...

-

Товарная политика - Конъюнктура рынка

Товарную политику необходимо рассматривать как составляющую часть маркетинга; Формирование товарной стратегии направлено на ориентацию реальных...

-

Для всесторонне успешной деятельности на рынке компания должна обладать тем или иным абсолютным преимуществом перед конкурентами. В настоящее время...

-

Конкурентоспособность товара, прежде всего, определяется его качеством. Качество - критерий оценки товара, объединяющий комплекс требований к нему....

-

Конкуренция как фактор экономического роста Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества...

-

После выбора подхода к разработке стратегий, касающихся продукта и продвижения его на рынок, фирме нужно рассмотреть стратегию выхода на рынок. Согласно...

-

Ценовая политика -- это поведенческая философия или общие принципы деятельности, которых фирма собирается придерживаться в сфере установления цен на свои...

-

На данный момент на рынке Молдовы в сфере производства металло-пластиковых конструкций активирует большое число предприятий. Как следствие -...

-

Ценовая политика представляет собой общие цели предприятия, которых оно пытается достичь, формируя цены на свою продукцию. Ценовая политика соответствует...

-

Ценовая политика предприятия - Основы маркетинга

Сегодня мы с вами приступаем к рассмотрению второго компонента комплекса маркетинга - цены. Цена - Денежная сумма , запрашиваемая за товар или услугу ;...

-

Заключение - Стратегии международных розничных сетей на российском рынке

В результате написания работы достигнута цель исследования - проведено изучение конкурентных стратегий китайских компаний розничной торговли Третья глава...

-

Рынок банковских услуг - Определение товарной политики банковского учреждения

Одним из элементов модели маркетинга "4-Р" Является рынок. Рынок -- это совокупность реальных и потенциальных потребителей какого-либо товара или услуги....

-

Разработка ценовой политики - Разработка маркетингового обеспечения чемодана фирмы

От правильного назначения цены зависит эффективное функционирование предприятия. Цена влияет на конкурентоспособность продукции, на объем реализации и...

-

Мероприятия в области маркетинга ИП Семенов С. А. ("СладковЪ") предполагает использование следующих методов продвижения своей продукции: 1. Рекламная...

-

Групповые потребительские свойства Факторы конкурентоспособности Социальные Престижность Функциональные Технические параметры Эргономические Сервисные...

-

Анализ стратегий и методов эффективного маркетинга

Одним из аспектов выживания и конкурентоспособности предприятия является креативность мышления ее менеджеров и персонала. Они должны быть объединены...

-

План маркетинга - Бизнес-план ИП "Металлопроф"

С помощью маркетинга предприятие пытается: во-первых, верно определить то место, где потенциальный потребитель скорее всего сможет найти нашу продукцию;...

-

Неудовлетворительное состояние тех или иных составляющих инновационного потенциала свидетельствует о потребности в их развитии. Значит, рост...

-

Поиск решений, позволяющих добиться позитивного влияния на инновационную активность субъектов хозяйствования, привел к осознанию важности кластерного...

-

Таким образом, по результатам анализа видно, что высокая доля рынка низкие цены на продукцию не могут самостоятельно обеспечить максимальную...

-

Стоит отметить ряд отличительных черт, присущих конкурентоспособности компаний розничной торговли: -Конкурентоспособность фирмы является частью ее...

-

Фирма, осуществляя товарную политику, преследует цель производить и продавать такие товары, которые в наибольшей степени могут удовлетворить потребителя...

-

Большинство ученых, рассматривающих вопросы содержания, сущности и методологии формирования товарной политики предприятия, основной ее составляющей...

-

В рамках поставленной цели и задач исследования в дипломной работе был разработан комплекс маркетинговых мероприятий для выведения на рынок продукции,...

-

У каждого предприятия всегда имеются резервы повышения эффективности деятельности, при всей их разноплановости и разнородности можно выделить несколько...

-

Цель - это ориентир, к которому должно стремится предприятие в своей деятельности. Планирование целей предприятия состоит из нескольких этапов. Чтобы...

-

Сущность ценовой стратегии предприятия - Совершенствование ценовой стратегии компании ПАО "Камаз"

Цена и ценообразование являются одними из ключевых элементов рыночной экономики. В общем понимании цена представляет собой экономическую категорию,...

-

Ключевые факторы успеха - Бизнес-планирование предприятий общественного питания

Результаты расчета взвешенной оценки стратегической силы ООО "Трек-Плюс" относительно конкурентов приведены в таблице 2.4 (Шкала рейтинга: слабейший - 1,...

-

Ценовые стратегии -- обоснованный выбор цены (или перечня цен) из нескольких вариантов, направленный на достижение максимальной (нормативной) прибыли для...

Мероприятия в области оптимизации ценовой политики ООО "Сибирь" и расчет экономического эффекта от предлагаемых рекомендаций - Ценовая политика компании как ключевой фактор ее конкурентоспособности на международном рынке