Анализ основных технико-экономических и финансовых показателей деятельности ООО "Качество" - Совершенствование товарной политики предприятия

Для наиболее полного понимания поблеем предприятия необходимо учесть и проанализировать изменения в основных показателях его деятельности.

Анализ основных технико-экономических показателей будем проводить за последние три года, то есть за 2010-2012 годы базисным методом, когда отчетные данные сравниваются с базисными и выявляется причина их изменения. Исходной базой для анализа основных технико-экономических показателей являются данные бухгалтерского учета и отчетности предприятия (приложение 2). В таблице 1 приводится расчет основных технико-экономических показателей деятельности ООО "Качество" по направлениям, охватывающим важнейшие стороны его деятельности.

Данные таблицы 1 за анализируемый период отражают снижение объема реализованной продукции в 2012 году по сравнению с предыдущим годом, однако по отношению к 2010 году темп роста данного показателя составил 117,18 %. Снижение объема реализованной продукции в анализируемом периоде повлекло за собой и снижение себестоимости производства на 3891 тыс. руб. в 2012 году по сравнению с 2011 годом. Однако по отношению к 2010 году в 2012 году наблюдается рост значения данного показателя на 20,09 %.

Таблица 1. Анализ основных технико-экономических показателей работы ООО "Качество" за 2010-2012 годы

|

Показатель |

Годы |

Абс. изменение, (+/-) |

Отн. изменение, (%) | ||||

|

2010 |

2011 |

2012 |

|

|

|

| |

|

1. Объем реализованной продукции (услуг), тыс. руб. |

15626 |

22484 |

18311 |

6858 |

2685 |

43,89 |

17,18 |

|

2. Себестоимость реализованной продукции (услуг), тыс. руб. |

12352 |

18725 |

14834 |

6373 |

2482 |

51,59 |

20,09 |

|

3. Прибыль (убыток) от реализации продукции (услуг), тыс. руб. |

1042 |

1460 |

911 |

418 |

-131 |

40,12 |

-12,57 |

|

4. Прибыль (убыток) чистая, тыс. руб. |

573 |

801 |

321 |

228 |

-252 |

26,12 |

-43,98 |

|

5. Затраты на один рубль объема продукции, руб./руб. |

0,79 |

0,83 |

0,81 |

0,04 |

0,02 |

5,06 |

2,53 |

|

6. Среднесписочная численность, чел. |

137 |

143 |

146 |

6 |

9 |

4,38 |

6,57 |

|

7. Выработка на одного человека, тыс. руб./чел. |

114,06 |

157,23 |

125,42 |

43,17 |

11,36 |

37,85 |

9,96 |

|

8. Среднегодовая стоимость ОПФ, тыс. руб. |

5943,5 |

5518 |

4786,5 |

-425,5 |

-1157 |

-7,16 |

-19,47 |

|

9. Фондоотдача, руб./руб. |

2,63 |

4,07 |

3,83 |

1,44 |

1,20 |

54,75 |

45,63 |

|

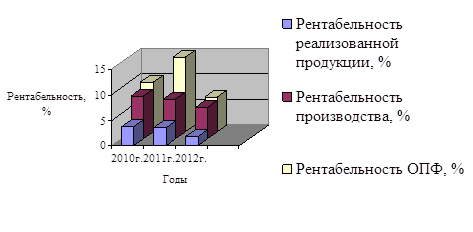

10. Рентабельность реализованной продукции, % |

3,67 |

3,56 |

1,75 |

-0,11 |

-1,92 |

-2,30 |

-52,32 |

|

11. Рентабельность производства, % |

8,44 |

7,80 |

6,14 |

-0,64 |

-2,30 |

-7,58 |

-27,25 |

|

12. Рентабельность ОПФ, % |

9,64 |

14,5 |

6,70 |

4,86 |

-2,94 |

50,41 |

-30,50 |

Определим, какие факторы, и в какой мере повлияли на изменение значения данного показателя (табл. 2).

Таблица 2. Анализ влияния эффективности использования основных фондов на изменение объема производства продукции и услуг ООО "Качество"

|

Показатели |

Годы |

Абс. откл. (+/) | |

|

2011 |

2012 | ||

|

1. Объем производства, тыс. руб. |

22484 |

18311 |

- 4173 |

|

2. Среднегодовая стоимость основных фондов, тыс. руб. |

5518 |

4786,5 |

- 731,5 |

|

3. Фондоотдача |

4,07 |

3,83 |

- 0,24 |

Изменение объема производства составило - 4173 тыс. руб. С помощью метода абсолютных разниц определим влияние факторов:

- ?QОф = - 731,5 * 4,07 = - 2977,2 (тыс. руб.); ?QФ/о = 4786,5 * (- 0,24) = - 1148,76 (тыс. руб.); ?Q = - 2977,2 ? 1148,76 = - 4125,96 (тыс. руб.).

На изменение объема производства продукции, работ, услуг в 2012 году в размере -4173 тыс. руб. повлияло изменение фондоотдачи в размере - 1148,76 тыс. руб. и снижение среднегодовой стоимости основных фондов на 731,5 тыс. руб.

Прибыль от реализации продукции в 2011 году увеличилась на 418 тыс. руб., то есть темп роста составил 140,12% по отношению к предыдущему году. Однако в 2012 году происходит значительное снижение значения данного показателя по отношению к 2011 году, и темп роста составляет уже - 12,57%.

Аналогичная ситуация наблюдается и с показателем чистой прибыли: в 2011 году темп роста по сравнению с предыдущим периодом составил 126,12%, а в 2012 году по отношению к тому же году уже - 43,98%.

На данный показатель оказывают влияние несколько фактов, поэтому необходимо провести факторный анализ для определения степени влияния каждого из них:

- 1. Влияние объема реализации на прибыль от реализации продукции, работ, услуг:

- ?РQ = PO (к2-1) (2.1)

К2 = (2.2)

Где, ?РQ - изменение прибыли от реализации в зависимости от объема производства;

РО - прибыль базисного периода;

К2 - коэффициент, показывающий отношение отчетного периода к базисному;

S1 - себестоимость отчетного периода;

SО - себестоимость базисного периода.

?РQ =

- 2. Влияние изменения ассортимента и структуры товаров, работ, услуг на прибыль от реализации:

- ? = (- ) (2.3)

= (2.4)

= (2.5)

Где, ? - изменение прибыли от реализации в зависимости от ассортимента товаров, работ, услуг;

- прибыль базисного периода;

- коэффициент, показывающий отношение объема реализации отчетного периода к базисному;

- коэффициент, показывающий отношение себестоимости отчетного периода к базисному;

Q1 - объем реализации отчетного периода;

QО - объем реализации базисного периода;

S1 - себестоимость отчетного периода;

SО - себестоимость базисного периода.

?=

3. Влияние изменения себестоимости реализованной продукции, работ, услуг на прибыль от реализации:

(2.6)

Где, ? - изменение прибыли от реализации в зависимости от изменения себестоимости;

Q1 - объем реализации отчетного периода;

QО - объем реализации базисного периода;

S1 - себестоимость отчетного периода;

SО - себестоимость базисного периода.

Зависимость между себестоимостью и прибылью от реализации носит прямо пропорциональный характер. Снижение себестоимости в отчетном периоде привело к снижению прибыли от реализации в размере - 415,7 тыс. руб.

- 4. Общее влияние факторов:

- ? (2.7) ?? (2.8) ? ?

Что касается затрат на один рубль объема продукции, то с 2010 года по 2011 год наблюдается рост значения данного показателя на 5,06 %, что вызвано превышением темпов прироста стоимости реализованных услуг над себестоимостью. Это характеризует деятельность предприятия как неэффективную. В 2012 году по сравнению с предыдущим периодом этот показатель снижается на 2,4%.

На протяжении всего анализируемого периода наблюдается незначительный, но рост численности сотрудников. За весь период значение этого показателя увеличилось на 6,57%.

Снижение значения показателя выработки на одного человека при росте численности персонала и снижении объема реализованной продукции в 2012 году стало следствием активного внедрения на предприятии современных трудоемких технологий, освоения новой техники.

С 2010 года на протяжении всего анализируемого периода происходит снижение среднегодовой стоимости основных производственных фондов. Это вызвано опережением темпов их выбытия над темпами поступления. Также это связано со значительной степенью морального и физического износа основных фондов. И в сложившихся экономических условиях предприятие имеет незначительные возможности для обновления производственных мощностей. Средний темп роста за период с 2010 года по 2012 год составил 89,79%.

Фондоотдача в 2011 году растет по отношению к предыдущему периоду на 54,75%, что вызвано высокой степенью использования активной части основных фондов. Однако в 2012 году происходит снижение значения данного показателя по сравнению с 2011 годом. Средний темп роста составил 124,4%, что является позитивным моментом в деятельности предприятия.

На финансовый результат деятельности ООО "Качество", по нашему мнению, повлияла неблагоприятная рыночная ситуация, обусловленная негативными явлениями мирового финансового кризиса.

В целом деятельность данного предприятия за анализируемый период оценивается как рентабельная. Однако в отношении показателей рентабельности наблюдается нестабильность, что связано со снижением прибыли от реализации продукции (услуг), чистой прибыли и среднегодовой стоимости ОПФ в 2012 году. Схематично динамику изменения показателей рентабельности ООО "Качество" за анализируемые три года представлен на рисунке 8.

Рисунок 8. Динамика изменения показателей рентабельности ООО "Качество"

Другим очень важным направлением анализа потенциала предприятия является оценка его финансового положения. При исследовании финансовых показателей ООО "Качество" использовался метод финансовых коэффициентов, позволяющий из массива информации выделить общую базу данных для сравнения с ними рассчитанных показателей. Данный метод предполагает использование системы показателей финансовой устойчивости, ликвидности и платежеспособности, деловой активности и рентабельности.

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Главная цель финансового анализа - своевременно выявить и устранять недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

Основные финансовые показатели деятельности ООО "Качество" приведены в таблице 3.

Таблица 3. Анализ основных финансовых показателей деятельности ООО "Качество"

|

Показатель |

Годы |

Абс. изменение (+/-) |

Отн. изменение (%) | ||||

|

2010 |

2011 |

2012 |

|

|

|

| |

|

1. Коэффициент прогноза банкротства |

-0,4 |

-0,6 |

-0,46 |

-0,2 |

-0,06 |

50 |

15 |

|

2. Коэффициент соотношения заемных и собственных средств |

0,56 |

0,16 |

0,05 |

-0,4 |

-0,51 |

-71,4 |

-91,1 |

|

3. Коэффициент обеспеченности запасов и затрат собственными источниками |

-2,1 |

-2,4 |

-0,9 |

-0,3 |

1,2 |

14,3 |

-57,1 |

|

4. Коэффициент маневренности собственных средств |

-1,2 |

-4,5 |

-9 |

-3,3 |

-7,8 |

275 |

650 |

|

5. Коэффициент автономии (финансовой независимости) |

0,36 |

0,13 |

0,05 |

-0.23 |

-0,31 |

63,9 |

-86,1 |

|

6. Коэффициент соотношения мобильных и иммобилизованных средств |

0,26 |

0,22 |

0,96 |

-0,04 |

0,7 |

-15,4 |

269 |

|

7. Коэффициент текущей ликвидности (общий коэффициент покрытия) |

0,3 |

0,3 |

0,5 |

0 |

0,2 |

0 |

66,7 |

|

8. Коэффициент абсолютной ликвидности |

0,09 |

0,18 |

0,06 |

0,09 |

-0,03 |

100 |

-33,3 |

Как видно из таблицы 3, в 2011 году предприятие испытывало значительные финансовые трудности. В 2012 году ситуация меняется в положительную сторону совсем незначительно. Значение коэффициента прогноза банкротства, отражающего долю чистых оборотных активов в стоимости всех средств предприятия, остается очень низким -0,46.

Снижение значения коэффициента соотношения заемных и собственных средств в 2010-2012гг. с 0,56 до 0,05 соответственно говорит о росте зависимости предприятия от привлеченных средств. Доля заемных средств в формировании имущества предприятия в отчетном году составила 94,9%, что на 8,4% выше, чем в 2011 году, при этом в составе заемных средств наибольший удельный вес занимают краткосрочные кредиты и займы.

В 2012 году по сравнению с предыдущим годом повышается коэффициент обеспеченности собственными средствами на 1,5, однако, его значение все еще остается ниже порогового (Ко?0,5).

На предприятии в отчетном периоде в два раза снизился коэффициент маневренности, что говорит о снижении возможности финансового маневра управления, а также о росте иммобилизованных средств, то есть внеоборотных активов.

В 2012 году более чем в два раза по сравнению с предыдущим периодом снижается коэффициент автономии, что указывает на снижение финансовой независимости и сведение к минимуму возможности привлечения средств со стороны.

В отчетном году происходит увеличение коэффициента соотношения мобильных и иммобилизованных средств более чем в 4 раза. Поэтому наблюдается тенденция к увеличению оборачиваемости всех активов предприятия; собственные и заемные финансовые ресурсы привлекаются в более ликвидные активы, что, в конечном счете, приводит к повышению финансовой устойчивости ООО "Качество".

В 2012 году коэффициент текущей ликвидности незначительно увеличивается по сравнению с предыдущим годом, однако его значение не достигает нижней границы данного показателя (1?Кт. л.?2). Это свидетельствует о недостаточности оборотных средств, которые могут быть использованы предприятием для погашения краткосрочных обязательств, то есть о некредитоспособности предприятия.

Значение коэффициента абсолютной ликвидности, характеризующего платежеспособность предприятия на дату составления баланса, в 2011 году повысился по отношению к 2010 году в 2 раза и практически достиг нижней границы порогового значения (Ка. л.?0,2-0,5). Однако в 2012 году происходит его снижение в 3 раза. Это свидетельствует о том, что на конец 2012 года только 0,06% обязательств может быть оплачено за счет денежных средств, имеющихся у предприятия, что указывает на значительное снижение платежеспособности предприятия в 2012 году. В целом, сложившаяся ситуация указывает на неблагополучное финансовое положение предприятия.

Проведя анализ основных технико-экономических и финансовых показателей ООО "Качество" можно сделать следующий вывод: предприятие является прибыльным, обладает не высокой рентабельностью, зависит от заемных средств и не имеет большой возможности вести независимую финансовую политику. Поэтому ему необходимо пересмотреть некоторые аспекты своей деятельности для дальнейшего успешного развития в рыночных условиях и укрепления своих позиций.

Похожие статьи

-

Основные технико-экономические показатели работы СООО "Пуховичимясопродукт" представлены в таблице 2.1. На основе этих данных построены диаграммы,...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

Характеристика деятельности и анализ финансового состояния ОАО "Булгарпиво" Организация ОАО "Булгарпиво" - крупный производитель пива и безалкогольных...

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Структура активов компании обусловлена ее отраслевой принадлежностью. Как следствие, основными статьями баланса ООО "ГидроКом" являются "Готовая...

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

Организационно-экономическая характеристика предприятия ООО "Мир" расположено в юго-западной части Курьинского района Алтайского края, центральная...

-

Организационно-правовая и экономическая характеристика предприятия По?ное наименование предприятия - Общество с ограниченной ответственностью "ИМО...

-

Анализ финансовых результатов имеет важное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ...

-

Краткая характеристика и основные показатели деятельности предприятия Общество с ограниченной ответственностью "Алькорстрой" учреждено в соответствии с...

-

Перейдем непосредственно к анализу эффективности управления оптовым товарооборотом в ООО "Спектр-оптика". Анализ оптового товарооборота - важное звено...

-

В ходе дипломного исследования был изучен вопрос перспективы развития оптового товарооборота торгового предприятия на примере ООО "Спектр-оптика" В...

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Анализ финансово-экономической деятельности Аптечной сети "36,6" Аптечная сеть "36.6" стала первой российской компанией, основавшей в Москве фирменную...

-

Краткая характеристика и анализ основных хозяйственных показателей ООО "Викториал" Общество с ограниченной ответственностью "Викториал", является...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Для исследования экономической эффективности ресурсов рассчитываются показатели ресурсоемкости и ресурсоотдачи. Положительной тенденции изменения...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности Рассмотрев возможности магазина "Оргтехника" ее...

-

Оценка основных направлений ценовой политики предприятия В 2010 году предприятие ЗАО "Белгородский цемент" несколько раз производило комплексный...

-

В современных условиях хозяйствования каждый субъект стремится увеличить финансовый эффект своей деятельности, т. е. увеличить размер получаемой прибыли....

-

Скорость обновления основных производственных фондов зависит от двух факторов: Темпы прироста основных фондов, которые определяются инвестиционными...

-

В своей производственной деятельность РУП "Спецжелезобетон" ориентируется в трех направлениях: производство железобетонных и бетонных труб, производство...

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

Для выявления влияния коммуникационного бюджета на эффективность продаж сопоставим динамику удельных затрат на продвижение продукции с динамикой...

-

Технико-экономическая характеристика ООО "Компания "Poligraf". ООО "Компания "Poligraf" основана 28 июня 1994 года. Деятельность предприятия регулируется...

-

Разработка стратегии маркетинга на предприятиях Успешная деятельность предприятия в переходный период во многом зависит от его умения адаптироваться к...

-

Организационная характеристика ООО "Качество" Общество с ограниченной ответственностью "Качество" создано по решению учредителей в соответствии с...

-

Оптовый оборот: сущность и основные понятия В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая...

-

Характеристика и анализ финансово-хозяйственной деятельности в Metrocash&;Carry 20 декабря 2008 года, в Твери открыл свои двери магазин METRO...

-

Оценивать основные показатели деятельности субъектов малого и среднего бизнеса, включая индивидуальных предпринимателей (СМСБ), их вклад в экономику и...

-

Исследование товарной политики предприятия Товарная политика - совокупность мероприятий и стратегий, ориентированных на постановку и достижение...

-

Характеристика предприятия ТОО "Токката" и основные финансовые показатели ТОО "Токката" существует на рынке более 17 лет. "Токката"- это крупнейшая фирма...

-

Экономический показатель -- показывает, характеризует состояние экономики, ее объектов, протекающих в ней процессов в прошлом, настоящем и в будущем....

-

Анализ рынка алкоголя - Конкурентная стратегия предприятия

Производство и оборот этилового спирта, алкогольной спиртосодержащей продукции на сегодня регламентируют 11 федеральных законов, и 23 постановления и...

-

Анализ потребности на рынке В данном пункте произведем анализ товарного ассортимента согласно потребности на рынке. Таблица 7 Описание товарного...

-

Анализ внешней деловой среды предприятия - Совершенствование комплекса маркетинга

В связи с мировым финансовым кризисом рынок стального и чугунного литья, начиная с конца 2008 и до сегодняшнего дня, продолжает претерпевать изменения....

-

Общая характеристика деятельности предприятия Акционерное общество "Рахат" является одним из крупнейших производителей кондитерских изделий в Казахстане....

-

Организационно-экономическая характеристика ПО "Заготовитель" Потребительское общество "Заготовитель" является объединением граждан и юридических лиц,...

-

Товарная политика предполагает определенные целенаправленные действия товаропроизводителя или наличие у него заранее обдуманных принципов поведения. Она...

Анализ основных технико-экономических и финансовых показателей деятельности ООО "Качество" - Совершенствование товарной политики предприятия