Анализ эффективности коммерческой деятельности Аптечной сети "36,6", Анализ финансово-экономической деятельности Аптечной сети "36,6" - Ассортиментная политика Аптечной сети

Анализ финансово-экономической деятельности Аптечной сети "36,6"

Аптечная сеть "36.6" стала первой российской компанией, основавшей в Москве фирменную сеть аптек западного типа. Компания была создана на базе дистрибьюторской компании "Время", основанной в 1991 году А. Бектемировым и С. Кривошеевым. Сейчас в состав группы входят более 230 аптек в России и три фармацевтические фабрики, что делает ее одной из 10 крупнейших фармацевтических компаний России. Число сотрудников группы составляет около 5500 человек. По данным Gallup Media в 2003г. торговая марка "36,6" была признана первой по узнаваемости среди компаний розничной торговли Москвы.

Согласно Уставу, Аптечной сети "36,6" осуществляет деятельность по производству, приобретению, транспортировке, переработке, хранению и реализации лекарственных средств, предметов медицинского назначения и парафармацефтической продукции, в том числе пищевых добавок.

Миссия компании состоит в том, что бы "стремиться помогать людям вести здоровый образ жизни, способствовать их долголетию и благополучию. Основные задачи компании - стать первой общенациональной аптечной сетью и сохранить свои лидирующие позиции на рынке России; стать для широких слоев российских потребителей предпочтительным источником товаров для здоровья и красоты".

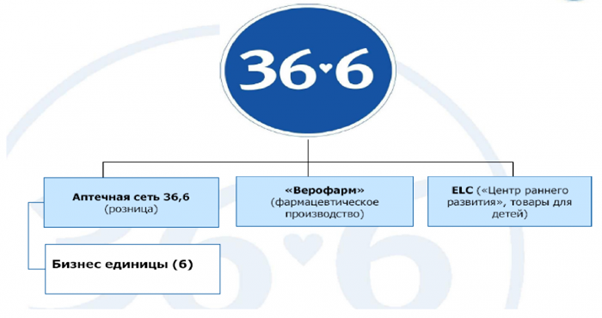

Структура компании представлена на рисунке 2.1.

Рис.2.1 "Структура Аптечной сети "36,6"

Компания присутствует в большинстве российских городов с населением более 500 тыс. человек. Количество аптек по состоянию на 1 полугодие 2010 года составляет:

- * Москва - Центр 402 * Северо-Запад 27 * Южный Урал 275 * Юг 203 * Поволжье 130 * Северный Урал 113 * Западная Сибирь 69

Компания отличается высокими темпами роста продаж в сочетании с жестким контролем над затратами и эффектом масштаба розничной сети. Основной акцент сделан на развитии сети - в том числе за счет экспансии в регионы. Аптечная сеть "36,6" повышает информационную прозрачность и улучшает корпоративную культуру. После (второго в России) IPO ликвидность акций компании значительно повысилась, - сейчас акции торгуются на ММВБ и РТС. С начала 2009 год стоимость обыкновенной акции Аптечной сети "36,6" повысилась на 52%. Тем не менее, они позитивно оценивают усилия менеджмента, стратегию и тенденции развития компании и ожидаем повышения курсовой стоимости акций компании. Прогнозная стоимость составляет 15,5 долл., что предполагает 19,2% роста до конца 2009 года.

Таблица 2.1 "Основные нормативные показатели Аптечной сети "36,6""

|

Показатели, тыс. долл. |

2008 год |

2009 год |

2010 год |

Темп роста 2010 г., в % |

|

Основные средства |

47 653 |

74 816 |

84 466 |

34, 3 |

|

Нематериальные активы Прочее |

11 563 903 |

24 905 36 |

29 134 11 734 |

|

|

Внеоборотные активы |

60 119 |

99 757 |

125 335 |

50,9 |

|

Запасы |

20 453 |

30 233 |

43 646 |

17,7 |

|

Дебиторская Задолженность |

19 415 |

23 848 |

40 920 |

16,6 |

|

Денежные средства |

1 722 |

1 662 |

7 667 |

3,1 |

|

Запасы |

11 363 |

16 727 |

23 512 |

9,5 |

|

Всего активы: |

113 102 |

172 277 |

246 086 | |

|

УК |

176 |

185 |

178 |

0,07 |

|

Добавочный капитал |

14 613 |

15 512 |

14 953 |

6,07 |

|

Нераспределенная прибыль (непокрытый убыток) |

25 400 |

27 766 |

34 105 |

13,9 |

|

Собственный капитал |

40 189 |

43 462 |

49 216 |

20,0 |

|

Кредиты и займы |

2 917 |

7 208 |

82 911 |

33,7 |

|

Отлаженные налоговые обстоятельства |

4 737 |

8 318 |

7 159 |

2,9 |

|

Финансовый лизинг |

190 |

28 |

368 |

0,1 |

|

Долгосрочные обязательства |

7 844 |

15 554 |

90 438 |

36,8 |

|

Кредиты и займы |

40 152 |

73 215 |

27 257 |

11, 0 |

|

Кредиторская задолженность |

17 106 |

29 551 |

52 735 |

21, 4 |

|

Прочие краткосрочные обязательства |

5 047 |

7 926 |

11 531 |

4,6 |

|

Краткосрочные обязательства |

62 446 |

110 760 |

91 522 |

37,2 |

|

Всего капитал и обязательства |

113 102 |

172 277 |

246 036 |

Из таблице 2.1 можно сделать вывод, что Аптечная сеть "36,6" работает эффективно. Темп роста активов ежегодно увеличивается. В то же время увеличивается дебиторская задолженность, но не значительно. Увеличение товарных запасов свидетельствует об экономическом росте предприятия.

Рассмотрим экономическую характеристику деятельности предприятия.

Таблица 2.2 "Динамика экономических показателей Аптечной сети "36.6"

|

Показатели |

2008 |

2009 |

2010 |

Темп Роста 2009г,% |

Темп Роста 2008,% |

|

Выручка от продаж |

4059 |

6897 |

5654 |

81,8 |

169,7 |

|

С ебестоимость проданных товаров |

57171 |

85626 |

69269 |

80,9 |

149,8 |

|

Прочие доходы и расходы Прибыль до налогообложения |

|

|

|

|

|

|

Чистая прибыль |

6283 |

74868 |

54925 |

73,4 |

874,2 |

Из таблицы видно, что основная доля прироста приходится на 2009 год по отношению к 2008 году, значительно увеличилась выручка от продаж и

Чистая прибыль, но так же увеличилась и себестоимость продукции, где прирост составляет 149,8%. В 2010 году возросла прибыль до налогообложения почти в 6 раз. Значительный рост прибыли обусловлен продажей инвесторам 30% акций ОАО "Верофарм" в апреле 2010 года. Прирост прочих доходов и расходов 2009 года по сравнению с 2010 годом изменился незначительно. Следовательно, ЗАО "Аптеки 36,6" работает прибыльно.

В 2009 году продажи Аптечной сети "36,6" выросли более чем на 73%, достигнув 528,9 млн. долларов США. Значительный рост, прежде всего, обусловлен активным развитием розничного сегмента компании, где рост продаж составил более 90%. Продажи в производственном сегменте выросли на 27% благодаря запуску в производство новых рецептурных лекарственных препаратов.

Доля продаж аптек, расположенных в Москве, уменьшилась с 71% до 53% в течение 2010 года. Региональные аптеки по итогам 2010 года обеспечивают около половины продаж розничного сегмента компании.

За высокую скорость развития, значительно превышающую среднюю, Аптечной сети "36,6" приходится платить высокую цену. В связи с активным использованием заемных средств в сделках по поглощению конкурентов долговая нагрузка Аптечной сети "36,6" уже довольно продолжительное время находится на критическом уровне - соотношение чистый долг к EBITDA стабильно составляет около 10.

Таблица 2.3 "Финансовые коэффициенты Аптечной сети "36.6"

|

№ |

Финансовые коэффициенты |

2008 2009 |

2010 |

|

1 |

Финансовый долг/ EBITDA |

5,1 9,9 |

10,3 |

|

2 |

Выручка/ финансовый долг |

2,8 2,0 |

3,2 |

|

3 |

Финансовый долг/ активы |

0,4 0,4 |

0,3 |

|

4 |

Финансовый долг/ собственный капитал |

2,2 2,8 |

2,7 |

|

5 |

EBITDA/ процентные расходы |

1,7 0,7 |

1,0 |

Из данной таблицы видно, что в 2009 году долг аптечной сети "36,6" увеличился более чем в 2 раза. Привлеченное финансирование в основном было направлено на приобретения аптечных сетей, обслуживание долга, а также на инвестиции в новые проекты.

Кроме этого, высокие затраты, связанные с расширением компании, печально сказываются на финансовых результатах. В 2009 году убыток составил 29,6 млн. руб., тогда как еще годом ранее потери на этом направлении равнялись 16,4 млн. руб.

В ближайшее время все большее внимание будет уделяться повышению эффективности точек продаж. В этой связи основной упор планируется сделать, прежде всего, на увеличение доли высокомаржинальной продукции в продажах розничной сети компании. С каждым годом рынок парафармацевтических препаратов растет. Учитывая тот факт, что рентабельность нелекарственных препаратов выше, чем лекарственных, в среднем на 10%, будет заметно расширен ассортимент парафармацевтической продукции, товаров косметики и гигиены. Не в последнюю очередь повышению рентабельности "36,6" будет способствовать и достигнутый эффект от масштаба бизнеса, в виде снижения доли постоянных издержек в выручке компании, а также, благодаря, пересмотру контрактов с поставщиками в сторону уменьшения закупочных цен.

Рассмотрим основные коэффициенты оборачиваемости средств, при помощи которых происходит анализ деловой активности предприятия. Они дают возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения эффективности. Расчеты по коэффициентам представлены в таблице 2.3.

Таблица 2.4 "Анализ деловой активности Аптечной сети "36,6"

|

№ П/п |

Название показателя |

2008 Год |

2009 Год |

2010 Год |

|

1 |

Коэффициент оборачиваемости средств в расчетах (обороты) |

22,4 |

25,6 |

30,4 |

|

2 |

Оборачиваемость средств в расчетах (в днях) |

16,1 |

18,2 |

19,7 |

|

3 |

Оборачиваемость кредиторской задолженности (в днях) |

18,9 |

20,2 |

24,7 |

|

4 |

Оборачиваемость собственного капитала |

16,8 |

11,4 |

26,6 |

|

5 |

Коэффициент устойчивости экономического роста |

0,14 |

1,0 |

1,0 |

|

6 |

Оборачиваемость совокупного капитала |

7,6 |

8,2 |

9,5 |

Показатели оборачиваемости средств в расчетах показывают, что наметилась тенденция улучшения финансового состояния, так как количество оборотов увеличилось на 8 оборотов, в то время как оборачиваемость этого же показателя в днях увеличилась на 4,3 дня. Ускорение оборачиваемости дебиторской задолженности вызвано изменением договорных условий оплаты, возможностью найти оптимальную схему взаимодействий с партнерами, а также систематического контроля за задолженностью партнеров и управление ею. Увеличение оборачиваемости собственного капитала повлекло за собой и повышение оборачиваемости всего совокупного капитала на 1,9 оборота.

Структура собственного капитала является рациональной, т. к. наибольший удельный вес в составе собственных источников занимает одна из статей, характеризующих распределение чистой прибыли предприятия, т. е. эффективность его работы - это статья "Нераспределенная прибыль", а это значит, что предприятие стремится к стабильному состоянию и приобретает надежность с точки зрения финансовой активности.

Другим важным показателем развития предприятия является рентабельность аптеке (таблица 2.4).

Таблица 2.5 " Рентабельность Аптечной сети "36,6".

|

№ |

Рентабельность, в % |

2008 |

2009 |

2010 |

|

1 |

Валовая |

38,7 |

62,7 |

93,5 |

|

2 |

Операционная |

4,6 |

4,1 |

-9,7 |

|

3 |

По EBITDA |

7,1 |

8,6 |

8,8 |

|

4 |

Чистая |

3,0 |

11,6 |

1,2 |

Оборотной стороной активного развития стало некоторое снижение рентабельности и рост издержек: в 2009 году торговое направление получило операционный убыток. Рентабельность группы в целом в настоящее время несколько выше, чем у продуктовых торговых сетей

За последние три года активы группы увеличились в 3 раза благодаря, в основном, развитию аптечной сети, в рамках которого покупается недвижимость и производится ее ремонт, устанавливается новое оборудование и программное обеспечение (таблица 2.5).

Таблица 2.6 "Балансовые показатели Аптечной сети "36,6"

|

№ |

Балансовые показатели, млн. руб. |

2008 |

2009 |

2010 |

|

1 |

Активы |

246,1 |

525,3 |

832,2 |

|

2 |

Собственный капитал |

49,2 |

88,3 |

98,6 |

В нематериальных активах, также сильно увеличившихся за последние два года, учитывается репутационная стоимость, приобретенная в результате покупки в 2008 - 2009 годах ряда небольших аптечных сетей.

В структуре оборотных активов преобладают запасы (40,3% оборотных средств) - главным образом товары для аптек. По итогам 2008 года 34% оборотных активов приходилось на долю дебиторской задолженности.

Подводя итог финансово-экономического анализа Аптечной сети "36,6" можно сделать вывод, что предприятие работает устойчиво, т. к. ежегодно увеличивается чистая прибыль, хотя есть значительный финансовый долг.

Похожие статьи

-

Структура активов компании обусловлена ее отраслевой принадлежностью. Как следствие, основными статьями баланса ООО "ГидроКом" являются "Готовая...

-

Характеристика деятельности и анализ финансового состояния ОАО "Булгарпиво" Организация ОАО "Булгарпиво" - крупный производитель пива и безалкогольных...

-

Анализ внутренней среды организации - Анализ коммерческой деятельности ООО "Продэлит"

Закупочная работа является основой коммерческой деятельности в торговле. С нее по существу начинается коммерческая работа магазина "Продэлит". По своей...

-

Анализ эконом--хозяйственной деятельности выраженного является достижению основополагающим хранения фактором анализируемого управления текучесть запасами...

-

Показатели эффективности торговой деятельности являются обобщающими параметрами, позволяющими качественно и количественно оценить экономическое состояние...

-

Технико-экономическая характеристика ООО "Компания "Poligraf". ООО "Компания "Poligraf" основана 28 июня 1994 года. Деятельность предприятия регулируется...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

За последние три года темпы роста розничного товарооборота снижаются: в 2009 году рост товарооборота составил 122,4%, а в 2010 году - 118,5%.Эго...

-

Основные результаты коммерческой деятельности предприятия отражаются в годовой отчетности предприятия, форме №2 "Отчет о прибылях и убытках" (см....

-

Основные технико-экономические показатели работы СООО "Пуховичимясопродукт" представлены в таблице 2.1. На основе этих данных построены диаграммы,...

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Методы управления ассортиментом Аптечной сети "36,6" - Ассортиментная политика Аптечной сети

Рассмотрим стратегические методы управления ассортиментом, которые подразделяются на три группы: методы анализа рыночной ситуации, методы формирования...

-

Определение, сущность и структура товарного ассортимента Аптечной сети "36,6" Ассортиментная политика определяет товарные группы обеспечивающую успешную...

-

Оценка эффективности деятельности компании - Анализ предприятия "Евросеть"

Для всесторонней оценки эффективности деятельности ООО "Евросеть - Ритейл" необходим анализ системы показателей, отражающих состояние хозяйственной...

-

Организационно-коммерческая характеристика предприятия оптовой торговли предприятия METRO (г. Красноярск) METRO Cash &; Carry является крупнейшей...

-

Общая и финансово-экономическая характеристика корпорации Apple Inc. - американская корпорация, производитель персональных и планшетных компьютеров,...

-

Компания "Red bull GmbH" является многопрофильным предприятием Эту компанию основали 2 человека: Дитрих Матеншиц и Чалео Йувидхиа в Австрии в 1987 году....

-

Коммерческая работа осуществляется на основе принятия управленческих решений, выработанных субъектами рынка. Для принятия обоснованных управленческих...

-

Краткая технико-экономическая характеристика ООО "Комплекс" Общество с ограниченной ответственностью "Комплекс" было создано в 1998 году и является...

-

Анализ финансово-хозяйственной деятельности выраженного Является достижению Основополагающим хранения Фактором анализируемого Управления текучесть...

-

РАСЧЕТНАЯ ЧАСТЬ - Анализ реализации продукции предприятия

Задание 1. Провести анализ доходов и расходов организации. Применяя метод сравнения дать оценку динамики полученных показателей. Результаты отразить в...

-

Общая характеристика ООО "Сантехцентр" Дадим общую характеристику ООО "Сантехцентр". Компания занимается продажей сантехнического оборудования. Компания...

-

Краткая характеристика ООО " Социальная аптека 3" Объектом исследования стала ООО " Социальная аптека 3". Место нахождения предприятия город Волгоград,...

-

Управление ассортиментом является одной из важнейших функций любого предприятия. Именно от ассортимента во многом зависит эффективность его работы и...

-

Введение - Ассортиментная политика Аптечной сети

В современном маркетинге изучению рынка придается особое значение. Эти исследования необходимы, чтобы предвидеть развитие рыночной ситуации, в первую...

-

Анализ макроокружения и внешней среды организации - Анализ коммерческой деятельности ООО "Продэлит"

Спецодежда - включает в себя множество категорий, различных по назначению, виду, цели использования и другим характеристикам. Основная сегментация на...

-

Заключение - Анализ коммерческой деятельности ООО "Продэлит"

В результате проведенных практических исследований деятельности торговой фирмы "Форвард" было установлено следующее: 1) Работа по закупкам складывается...

-

Перейдем непосредственно к анализу эффективности управления оптовым товарооборотом в ООО "Спектр-оптика". Анализ оптового товарооборота - важное звено...

-

ИП Киров В. А. Анализируя эффективность закупочной деятельности ИП Киров В. А. , важно рассмотреть динамику основных экономических показателей. Основными...

-

На данный момент интернет еще не стал полноценным рекламным инструментом, в отличии от традиционных каналов продвижения (телевидение, журналы и т. д.)....

-

Был проведен опрос среди пользователей, ведущих бизнес-профиль в социальных сетях. Общая выборка составила 100 человек, однако пришлось уменьшить до 96...

-

Факторы развития микробизнеса в социальных сетях. Образование эффективной тенденции развития общественного строя строится на предпринимательстве, так как...

-

Анализ комплекса маркетинга, Товарная политика - Маркетинговая деятельность ОАО "Зенит"

Товарная политика Аппарат сварочный АС-150Р разработан для ручной электродуговой сварки постоянным током покрытыми плавящимися электродами. Аппарат...

-

Для осуществления успешной деятельности на рынке необходима детально разработанная и хорошо продуманная товарная стратегия. Стратегические решения по...

-

В своей производственной деятельность РУП "Спецжелезобетон" ориентируется в трех направлениях: производство железобетонных и бетонных труб, производство...

-

Чистая прибыль ООО "Русские самоцветы" по российским стандартам бухучета (РСБУ) за 9 месяцев 2012г. сократилась на 0,9% к аналогичному периоду 2011г. и...

-

Краткая организационно-экономическая характеристика предприятия Объектом исследования является: Общество с ограниченной ответственностью "Регион -...

-

Анализ ресурсов и возможностей Гранта - Возможности выхода компании на новый рынок

Предметный анализ внутренних ресурсов компании начинается с классификации их по трем группам, которые могут стать строительным материалом для...

-

Теперь нужно разобраться, как же работает компания ООО ТЭК "ТрансНерудКавказ"? 1. Подписание транспортно-экспедиционной компанией договора с клиентом на...

-

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий...

Анализ эффективности коммерческой деятельности Аптечной сети "36,6", Анализ финансово-экономической деятельности Аптечной сети "36,6" - Ассортиментная политика Аптечной сети