Динамика уплаты налогов в Российской Федерации - Сущность и цели налоговой политики РФ на современном этапе

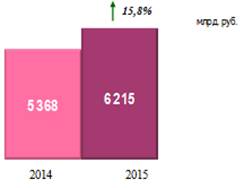

В соответствии с отчетными данными Федеральной налоговой службы российской Федерации, в консолидированный бюджет РФ в 2015 году поступления составили 12670,2млрд. рублей, что на 11,3% больше, чем в 2014 году.

Рисунок 1 - Структура доходов по уровням консолидированного бюджета РФ - Федеральная налоговая служба

На рисунке 3 представлена структура доходов консолидированного бюджета РФ в 2014-2015 годах.

Формирование всех доходов в 2015 году на 80% обеспечено за счет поступления НДПИ - 23%, НДФЛ - 21%, налога на прибыль - 19%, НДС - 17%. В 2014 году совокупная доля указанных налогов составляла 79%.

В федеральный бюджет в 2015 года поступило 6214,6млрд. рублей, что на 14,7% Темп роста приведен в сопоставимых условиях без учета поступлений утилизационного сбора (58,8 млрд. рублей), введенного с 2014 года. С учетом утилизационного сбора темп роста поступлений в ФБ в 2014 году составил 115,8%. больше, чем в 2014 году. Эти данные изображены на рисунке 2.

Рисунок 2 - Поступления доходов в федеральный бюджет

Общая структура налоговых доходов федерального бюджета представлена на рисунке 3.

Рисунок 3 - Структура доходов федерального бюджета Федеральная налоговая служба

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 46%, НДС - 35%, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации - 8%, налога на прибыль организаций - 7%.

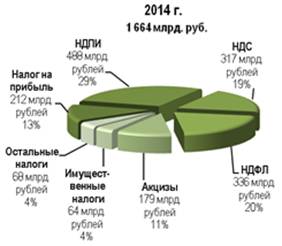

Рассмотрим изменения в доходах консолидированного бюджета РФ в 2014-2015 годов. Структура налоговых доходов данного бюджета отображена на рисунке 4.

* здесь и далее п. п. - процентные пункты

Рисунок 4 - Структура доходов консолидированного бюджета РФ в январе-феврале 2014-2015гг. Федеральная налоговая служба

В 2015 году, по сравнению с 2014 годом, незначительно увеличились доходы от НДС с 19% до 21%, от НДФЛ с 20% до 21%, от акцизов с 11% до 12% и от остальных налогов с 4% до 6%, однако снизились поступления налога на прибыль с 13% до 7% . Остались неизменными поступления от налога на добычу полезных ископаемых и имущественного налога.

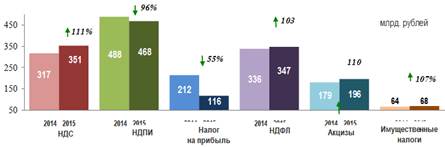

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2014-2015 гг. приведена на следующем графике.

Рисунок 5 - Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2014-2015 гг. Федеральная налоговая служба

Налог на прибыль организаций в консолидированный бюджет Российской Федерации в январе-феврале 2015 года поступило 116,3 млрд. рублей, или в 1,8 раза меньше, чем в январе-феврале 2014 года. (Рисунок 4)

Из общей суммы поступления в федеральный бюджет составили 30,5 млрд. рублей (26%), или на 13,7% меньше, чем в январе-феврале 2014 года, в консолидированные бюджеты субъектов Российской Федерации - 85,8 млрд. рублей (74%), или в 2 раза меньше, чем в январе-феврале 2014 года. В январе-феврале 2014 года указанное соотношение составляло 17% и 83%.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в январе-феврале 2015 года поступило 346,7 млрд. рублей, или на 3,0% больше, чем в январе-феврале 2014 года. (Рисунок 4)

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2015 года поступило 351,3 млрд. рублей, или на 10,7% больше, чем в 2014 года. (Рисунок 5)

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в федеральный бюджет в 2015 года поступило 19,6 млрд. рублей, или на 18,6% больше, чем в 2014 года.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2015 года составили 196,2 млрд. рублей, или на 9,7% больше, чем в 2014 года. (Рисунок 5)

Формирование доходов по сводной группе акцизов в январе-феврале 2015 года на 84% обеспеченно за счет поступлений акцизов на табачную продукцию - 43%, акцизов на нефтепродукты - 30%, акцизов на алкогольную продукцию - 11%.

Из общей суммы 2015 года поступления в федеральный бюджет составили 110,5 млрд. рублей (56%), или на 11,7% больше, чем в 2014 года, в консолидированные бюджеты субъектов Российской Федерации - 85,7 млрд. рублей (44%), или на 7,2% больше, чем в 2014 года.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2015 года поступило 68,3 млрд. рублей, или на 6,5% больше, чем в 2014 года. (Рисунок 5)

Налога на имущество физических лиц в 2015 года поступило 1,5млрд. рублей, или на 16,5% больше, чем в 2014 года.

Налога на имущество организаций в 2015 года поступило 14,6 млрд. рублей (21% общей суммы поступлений имущественных налогов), или на 4,1% меньше, чем в 2014 года.

Транспортного налога в 2015 года поступило 16,8 млрд. рублей (25% общей суммы поступлений имущественных налогов), что на 12,0% больше, чем в 2014 года.

Поступления земельного налога в 2015 года составили 35,3млрд. рублей (52% всех поступлений имущественных налогов), что на 8,5% больше, чем в 2014 года.

Налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2015 года поступило 468,4 млрд. рублей, или на 4,0% меньше, чем в 2014 года (рисунок 4).

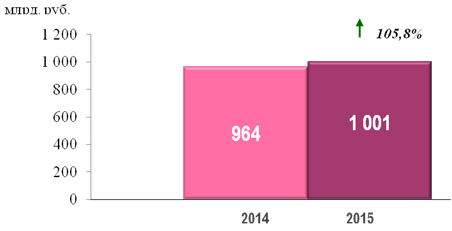

В федеральный бюджет в 2015 года поступило 1000,5 млрд. рублей, что на 5,8% больше, чем в 2014 года. Динамику поступлений доходов в федеральный бюджет можно увидеть на рисунке 5.

Рисунок 6 - Поступления доходов в федеральный бюджет

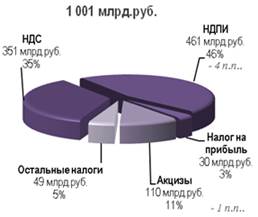

Структура налоговых доходов федерального бюджета в 2014-2015 гг. представлена на рисунке 6.В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 46%, НДС - 35%, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации - 11%, налога на прибыль организаций - 3%.

Рисунок 7 - Структура доходов федерального бюджета Федеральная налоговая служба

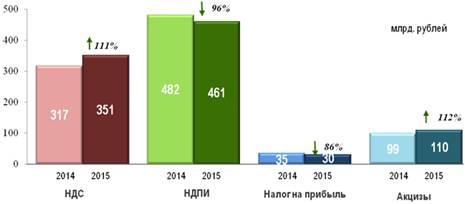

Динамика поступлений основных налогов в федеральный бюджет в январе-феврале 2014-2015 гг. приведена на следующем рисунке 8.

Рисунок 7 - Динамика поступлений основных налогов в федеральный бюджет в 2014-2015 гг.

Похожие статьи

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Функции, принципы и сущность подоходного налогообложения Налоги являются одним из основных финансовых инструментов рыночной экономики, финансовой основой...

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

Современная налоговая политика - Сущность и цели налоговой политики РФ на современном этапе

Налоговая политика, являясь составной частью экономической политики государства, играет огромную роль в реализации важнейших положений, сформулированных...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Налоговая политика представляет собой комплекс мер в области налогового регулирования, осуществляемых государством, является ключевым звеном...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Федеральный бюджет на среднесрочную перспективу создает предпосылки для роста инвестиций в российскую экономику, условия для повышения ее...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

В Казахстане в настоящее время введена упрощенная система определения налоговой базы и введения налогового учета. Важное значение в системе...

-

Федеральный бюджет по сути своей является главным финансовым планом государства, регулирующим общую сумму доходов и расходов, направляемых на решение...

-

Основные налоги собираемые на территории России - Налоговые реформы Российской Федерации

В настоящее время основу налоговой системы РФ составляют такие налоги, как налог на прибыль с юридических лиц, подоходный налог на граждан, и два...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Налоги, уплачиваемые сельскохозяйственными производителями в РФ на современном этапе Одна из основных задач, стоящих перед любым предприятием, в том...

-

Экономическая сущность местных налогов Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают...

-

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает...

-

Доход - это экономическая выгода в денежной или натуральной форме. Экономическая выгода признается доходом физического лица, если одновременно...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Принятый бюджет на 2015 год - Федеральный бюджет Российской Федерации

- 2015 год (проект) Всего доходов -- 14 767,5 млрд руб. (100,0 %) Налог на добычу полезных ископаемых -- 2 548,7 млрд руб. (17,26 %) Таможенные пошлины...

-

Изменения в системе налогообложения в Российской Федерации с 01 января 2016 года - Налоги в РФ

С 1 января 2016 года произошли значительные изменения в системе налогообложения в Российской Федерации. Так ставки акцизов на некрепкий алкоголь,...

-

Основное место в системе налогообложения физических лиц занимает подоходный налог, который в наибольшей доле взимается в бюджет субъектов федерации...

-

Антикризисные мероприятия по собираемости налогов в бюджеты - Налоговая система Российской Федерации

Правительством в декабре 2008 года утвержден План мероприятий по преодолению кризисных явлений в экономике региона. Антикризисные мероприятия...

-

Налоги Древней Руси.1 После крещения Руси князь Владимир возвел в Киеве церковь святой Богородицы и дал ей десятину от всех доходов. В летописи мы...

-

Понятие и сущность налогов и сборов Налоги и сборы являются центральными понятиями налогового права. Определение этих понятий содержится в ст.8...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Доходы федерального бюджета - Бюджетное устройство Российской Федерации

Доходы федерального бюджета - это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Анализ расходной части федерального бюджета Российской Федерации на 2003 год Таблица 2. Расходы федерального бюджета РФ (2001-2004 гг.) согласно...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

Рассмотрим особенности удержания налога на доходы физических лиц с работников предприятия ООО "АльянсАвтоСнаб". Для этого рассмотрим, как протекают...

-

1 Налоговый кодекс РФ, часть первая 2 Косарева Т. Е. Налогообложение физических и юридических лиц. М.. 2005. - С. 120. 3 Черник Д. Г. Налоги и...

-

Заключение - Налоговые источники доходов бюджета РФ на современном этапе

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений. К налоговым доходам...

-

Аннотация В статье рассмотрены преимущества и недостатки прогрессивной шкалы НДФЛ; представлены ставки НДФЛ в различных странах; приведены исторические...

-

Структура бюджетной системы, объединяющей все бюджеты страны на единых принципах, зависит от государственного устройства (унитарность или...

-

Введение - Налоговые источники доходов бюджета РФ на современном этапе

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

Динамика уплаты налогов в Российской Федерации - Сущность и цели налоговой политики РФ на современном этапе