Проблемы межбюджетных отношений в федеративном государстве, Модель организации и регулирования межбюджетных отношений в Германии - Актуальные проблемы межбюджетных отношений

Модель организации и регулирования межбюджетных отношений в Германии

Федерализм как принцип государственного устройства существует в Германии с 1867 года, когда в Конституции Северогерманского союза, в который входила большая часть нынешней Германии, было закреплено распределение полномочий между федерацией и землями.

Последние изменения в границах Германии произошли в 1990 году, когда к Федеративной Республике Германии была присоединена Германская Демократическая Республика.

На сегодняшний день в Основном законе Германии закреплены два уровня власти: федерация и федеральные земли или субъекты федерации, - и 3 административных уровня: федерация, федеральные земли и общины или союзы общин. ФРГ состоит из 16 федеральных земель Баден-Вюртемберг, Бавария, Бранденбург, Бремен, Гамбург, Гессен, Макленбург-Передняя Померания, Нижняя Саксония, Северный Рейн-Вестфалия, Рейнланд-Пфальц, Саар, Саксония, Саксония-Ангальт, Шлезвиг-Гольштейн, Тюрингия., у каждой из которых есть своя Конституция, которая не противоречит Основному закону Германии Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 28. Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00.

ФРГ является ярким примером зрелого федеративного государства с длительной историей развития, и ее опыт является достойной опорой для совершенствования бюджетной системы любого государства. Главное преимущество Германии заключается в том, что в рамках федеративной системы используются эффективные методы принятия решений, которые позволяют всей системе адаптироваться к постоянно меняющимся общественно-политическим условиям.

Так с 1949 до конца 60-х годов в Германии наблюдалось смещение баланса государственной власти в сторону федерального центра. Этому во многом способствовало действующее законодательство, традиции немецкого федерализма и структура самой федеративной системы.

Затем, в начале 70-х, начался переход к кооперативному или комбинированному федерализму. Хотя взаимодействие федерации и субъектов, а также непосредственно между субъектами - это один из признаков любого федеративного государства, кооперативная модель основывается на сотрудничестве федерального центра и властей регионов, проведении совместной политики, детальном изучении их совместного и скоординированного участия в осуществлении крупных социально-экономических программ. Иными словами, в рамках данной модели степень взаимодействия центра и субъектов самая высокая.

Немецкие политики придерживались мнения о том, что преодолеть кризисы было бы проще в случае осуществления согласованной между центом и землями политики. И в 1969 году была проведена финансовая реформа, в рамках которой были созданы совместные институты власти и управления, наладилась тесная координация между федерацией и ее субъектами в целях выполнения государственных задач.

Последствия имели не только положительный характер. Наблюдалась непрозрачность (нетранспарентность) решений, принимаемых федеральным центром, сильное ограничение федерацией финансовой самостоятельности земель и т. д. Логично, что это послужило поводом для критики в адрес проводимой политики.

Однако ни одна федеративная система не остается неизменной на протяжении длительного времени: то баланс власти смещается в сторону федерального центра, то - в сторону субнациональных властей, следовательно, меняются и межбюджетные отношения. И история развития федерализма в ФРГ как раз подтверждает тот факт, что федерализм - динамичная система.

Сегодняшнее федеративное устройство Германии имеет специфические черты. Хорст Зиберт, известный немецкий экономист, в своей работе Зиберт Х. Эффект кобры: Как можно избежать заблуждений в экономической политике. - СПб., СПбГУЭФ, 2003. С. 76. определил германскую кооперативную модель как "переговорную модель", так как все стороны каждый раз собираются и договариваются о разделении расходных полномочий и доходных источников и т. д. Постоянно проводятся развернутые дискуссии о существующей системе федерализма, в которых, помимо ученых и политиков, активное участие принимают самые широкие слои населения.

В соответствии с Конституцией ФРГ федерация и земли не зависят друг от друга в финансовом отношении и "раздельно несут расходы на решение своих задач" Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 104 п. "а". Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00. А общины представляют собой часть земель, соответственно, их бюджеты подконтрольны землям.

Однако на практике влияния земель и федераций друг на друга невозможно избежать. Принцип солидарности обязывает бюджеты соблюдать общегосударственные интересы: "федерация и земли должны учитывать при ведении своего бюджетного хозяйства требования общего экономического баланса" Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 109. Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00.

Отличительной чертой немецкой бюджетной политики является ее система сдержек и противовесов, как результат функционального и территориального разделения властей. Субъекты федерации на уровне Бундесрата Бундасрат - федеральный совет, состоящий из представителей федеральных земель ФРГ (избирает федерального президента). Словарь иностранных слов. - Комлев Н. Г., 2006. могут в течение продолжительного времени препятствовать принятию законов, за которые выступают федеральный центр и большинство депутатов в Бундестаге Бундестаг - высший представительный орган (парламент) ФРГ (избирает премьер министра). Словарь иностранных слов. - Комлев Н. Г. 2006.. То есть существует фактическая возможность ограничения власти федерального центра.

Важно отметить, что децентрализация полномочий региональным и местным властям достаточно хорошо развита в ФРГ и базируется на национальном законодательстве. В частности, органы местного самоуправления чаще всего оказываются более эффективно действующими, демократичными, близкими, оперативными и подотчетными населению. И это справедливо, ведь они в большей степени осведомлены о местных проблемах и местной специфике, чем вышестоящие органы власти. Именно поэтому для населения большую ценность имеют локальные органы власти, а не "абстрактные" общенациональные. И очень часто во время предвыборной гонки определенные полномочия делегируются местным властям, чтобы заручиться голосами населения.

Децентрализация полномочий между уровнями власти по вертикали позволяет федеральному центру освободиться от тех задач, которые могут быть лучше выполнены на субфедеральном уровне, и сосредоточить свои усилия на тех задачах, которые могут быть выполнены исключительно на федеральном. Это делает германскую систему управления менее сложной и более эффективной.

Однако нагрузка на нижестоящие уровни власти должна распределяться на основе принципа субсидиарности Волков А. В. Автоматические стабилизаторы и реализация социальных функций государства на региональном уровне в Российской Федерации // Вопросы экономики и права. № 1. 2011. С. 51.. В соответствии с этим принципом, каждый уровень власти выполняет те задачи, которые может выполнить только он или может выполнить их лучше, чем другие.

Уникальность Германии заключается также в том, что федеральный центр и его субъекты имеют исключительные полномочия в немногих сферах деятельности, так как относительно небольшое число задач один уровень власти может выполнять самостоятельно, без сотрудничества и поддержки другого. То есть большинство проблем решается благодаря совместному участию федерации и земель, что, на взгляд автора, также считается положительным моментом, так как в ходе этого взаимодействия обе стороны контролируют друг друга.

В Основном законе Федеративной Республики Германии Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 105-109. Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00 10 раздел посвящен финансам. Помимо расходных полномочий в нем закреплены источники доходов всех трех уровней.

Наиболее интересным представляется рассмотреть распределение налоговых поступлений, так как с помощью федерального управления налогами достигается сохранение равновесия между центром и землями. С одной стороны, налоги являются финансовой основой для выполнения определенным уровнем власти возложенных на него задач, а с другой стороны, инструментом регулирования межбюджетных отношений.

Законодательные компетенции в области налогообложения регулируют статьи 105-109 Конституции ФРГ. Существующие в Германии федеральные, земельные и общинные налоги представлены в таблице 1 Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 105-109. Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00.

Распределение налогов между уровнями власти в Германии дает ясно понять, насколько скооперированы межбюджетные отношения в этой стране. В приложении 1 Официальный сайт государственной статистики Федеративной Республики Германии Statistisches Bundesamt https://www. destatis. de/EN/Homepage. html. Дата обращения: 28.04.2013. представлены налоговые доходы за 2011 г. в процентном отношении (по данным официального сайта государственной статистики ФРГ).

Общая сумма налоговых поступлений в консолидированный бюджет ФРГ в 2011 г. составила 573351 млн. евро. Более 70% всех налоговых поступлений в 2011 году составили общие налоги - 403567 млн. евро. В четыре раза меньше было собрано федеральных налогов - 99134 млн. евро. Земельные и общинные налоговые доходы вместе составили 66079 млн. евро.

Поступления от подоходного налога, включая налог на зарплату, налога на скидку с процентной ставки распределяются между всеми участниками. НДС и налог на прибыль с корпораций - между центром и субъектами.

Табл. 1. Распределение налогов между уровнями власти в ФРГ.

|

Федерация |

Земли |

Общины |

|

Федеральные налоги:

|

Земельные налоги:

|

Общинные налоги:

|

|

Доля от общих налогов:

|

Доля от общих налогов:

|

Доля от общих налогов:

|

В приложении 2 Официальный сайт государственной статистики Федеративной Республики Германии Statistisches Bundesamt https://www. destatis. de/EN/Homepage. html. Дата обращения: 28.04.2013. представлены доходы, полученные от общих налогов в 2011 году, более подробно. Налог с оборота (НДС) и налог на зарплату в сумме составили 69% от всех общих налогов. Доход по каждому их них составил почти 140 млрд. евро. Учитывая, что общие налоги приносят более 70% доходов от налогов, а НДС и налог на закрплату имеют огромный удельный вес в них, то становится ясно, что и в общих налоговых доходах эти два налога играют важную роль. Доля каждого из них в суммарном объеме доходов от налогов в 2011 году составила больше 24%. То есть НДС и налог на зарплату - самые доходные налоги, Германии они приносят практически половину всех налоговых доходов.

Федеральные и земельные налоги Германии представлены в приложении 3 и 4 Официальный сайт государственной статистики Федеративной Республики Германии Statistisches Bundesamt https://www. destatis. de/EN/Homepage. html. Дата обращения: 28.04.2013. соответственно. Больший удельный вес в федеральных налогах составил налог на энергию, а в земельных - налог на покупку земельных участков и налог на наследство.

Самый нижний уровень управления собрал почти 53 млрд. евро., из которых 40,5 принес промысловый налог и 12,6 пришлось на поземельный и прочие местные налоги.

Однако кроме трех национальных уровней административного управления существует наднациональный уровень - Европейский Союз. Отчисления в бюджет ЕС делаются из налоговых поступлений в адрес федерации. Также в бюджет ЕС переводятся таможенные, ввозные пошлины и часть НДС, что является обязательным для всех стран-членов ЕС.

В целом динамика налоговых доходов за 2001-2011 гг. представлена в приложении 5 Официальный сайт статистики Организации экономического сотрудничества и развития http://stats. oecd. org/index. aspx? r=398763. Дата обращения: 28.04.2013.. В период с 2001 по 2008 наблюдалась плавная тенденция к наращиванию налоговых доходов. Среднегодовой темп роста за указанные промежуток составил 9,8%. В 2008 году разразился кризис, это повлияло и на немецкую бюджетную систему. Вследствие этого налоговые поступления резко снизились в 2009 году и составили 1229890 млн. долларов против 1320747 млн. долларов в 2008 году. К 2010 году налоги снизились еще на 4%. Но к 2011 году заметен скачок вверх с темпом роста 112,3 %. В целом за период с 2001 по 2011 гг. налоговые доходы в номинальном выражении выросли почти в 2 раза (на 95,8 %):

ТР 2011/2001 = 1337896: 683434 х 100 % = 195,8 %

На наш взгляд, так быстро оправиться от последствий мирового кризиса и так существенно прирастить налоговые доходы за 10 лет Германии помогла слаженная, скооперированная, совместная деятельность центра и субъектов. Также важен тот факт, что система распределения налоговых поступлений регулируется не только федеральным законом, но и достижением компромиссов между федерацией и землями. Это подтверждает способность немецкой бюджетной системы к адаптивности.

Однако распределение налоговых доходов может быть поводом для конфликта как между федерацией и землями, так и между самими землями.

Различают две системы распределения доходов Дернберг Р. Л. Международное налогообложение. - М.:ЮНИТИ; Будапешт :COLPI; 1997. С.72: распределяющую и объединяющую. В первом случае налоговые источники доходов распределяются между федерацией и федеральными землями. Каждому уровню предоставляется в распоряжение часть налоговых поступлений.

Разделяющая система хороша тем, что усиливает самостоятельность субъектов федерации, а недостаток ее заключается в различии объема налоговых поступлений в бюджеты субъектов. То есть какие-то бюджеты могут недополучать финансовые средства в том объеме, который необходим для выполнения государственных задач.

В такой ситуации государство в целях сглаживания разделяющей системы одновременно применяет и объединяющую систему распределения доходов. В этом случае федерация монополизирует право на получение налоговых доходов, а территориальные бюджеты получают от центра дотации. Преимущество такой системы в более равномерном распределении доходов территориальных бюджетов, а недостаток - в потере субъектами своей финансовой независимости.

Федеративная Республика Германия - государство, в котором в 1969 году в рамках финансовой реформы Шенаев В. Н., Макаров В. С. Финансовая и денежно-кредитная система ФРГ. - М.: "Финансы". 1977. С. 36. произошло слияние этих двух систем. И если первичное налоговое распределение (принцип распределительной системы) было изложено выше, то далее будет представлено вторичное распределение налогов (принцип объединяющей системы).

В Германии под вторичным распределением налогов понимается система финансового выравнивания. Ее основная цель - выравнивание налоговых потенциалов земель. А так как налоговые доходы являются составной частью бюджетных доходов, выравнивание налоговых потенциалов является составной частью финансового выравнивания.

Причиной, вызывающей необходимость финансового выравнивания, является распределение властных полномочий между уровнями власти и управления. Расходы, связанные с выполнением возложенных на уровень власти задач, могут не соответствовать доходам.

Субъекты федерации имеют различное географическое положение, качество инфраструктуры, численность населения и т. д. Но Германия отличается от большинства стран тем, что стремится предоставлять всем гражданам одинаковые услуги, независимо от места проживания: на территории экономически слабых или сильных земель.

Проблема выравнивания финансовых потенциалов земель решается с помощью реализации принципа солидарности, который обязывает федерацию способствовать улучшению финансового положения федеральных земель, если их финансовые ресурсы недостаточны для выполнения возложенных задач (вертикальное выравнивание). Этот принцип подразумевает оказание помощи "сильными" землями более "слабым" (горизонтальное выравнивание), а также предоставление федерацией дополнительных субсидий "слабым" землям (горизонтальное выравнивание с вертикальным эффектом) Albert Helmut [Federalismusdiskussion, 1992]. Die Federalismusdiskussion im Zuge der deutschen Einingung, 1992, S. 1-29. .

Хотелось бы обратить особое внимание на горизонтальное выравнивание в Германии. Оно проходит в несколько этапов: перераспределение поступлений от НДС, распределение трансфертов и выделение дополнительной финансовой помощи субъектам.

Один из основных инструментов финансового выравнивания - перераспределение поступлений НДС. Из принадлежащих землям поступлений НДС 75% распределяется между ними в зависимости от численности населения. Оставшиеся 25% используются для выделения дополнительных средств экономически слабым землям. Эта субсидия рассчитывается таким образом, чтобы повысить доходы "слабых" земель до 92% от среднего уровня Albert Helmut [Federalismusdiskussion, 1992]. Die Federalismusdiskussion im Zuge der deutschen Einingung, 1992, S. 1-29..

После этого горизонтальное выравнивание земель происходит при помощи межбюджетных трансфертов. На сегодняшний день объем требуемых субъекту ресурсов рассчитывается по следующим формулам:

Ti= CHPi - TPi,

Где CHPI - скорректированные налоговые доходы i-того субъекта федерации,

TPI - необходимые ресурсы.

Если TI больше 0, то i-тый субъект вносит средства в общий фонд; если TI меньше 0, то субъект получает средства из фонда Общая характеристика межбюджетных отношений в федеративных государствах (на примере Соединенных Штатов Америки, Канады, Германии, Австрии, Австралии и Индии) / Центр фискальной политики. - М.: август 2000 г..

Скорректированные налоговые ресурсы субъекта федерации определяются так:

СНРI= НРI - ДБI,

Где НРI - налоговые ресурсы i-того субъекта,

ДБI - дополнительное бремя субъекта.

Налоговые ресурсы включают все налоговые доходы. Дополнительное бремя состоит из статей расходов, присутствующих только у конкретного субъекта федерации Там же..

Требуемые ресурсы определяются следующим образом:

ТРI= (?НРI/?НI-ИНI*НI,

Где ?НРI/?НI - средний по федерации подушевой доход.

НI - население i-того субъекта.

ИНI - взвешенный индекс населения для i-той земли. Для городов ИНI=1,35; для прочих субъектов федерации он находится в промежутке от 1,0 до 1,30 Там же..

Показатель ?НРI/?НI используется как приблизительная оценка нормативных расходов.

Следующий этап - выделение дополнительной финансовой помощи субъектам. Здесь федеральный бюджет выделяет необходимые средства в целях повышения подушевых доходов "более слабых" земель до 99,5% от среднего уровня по стране.

В таблице 2 представлены официальные данные об общем объеме федеральных, земельных, общинных трансфертов, а также трансфертов, предоставленных восточным землям и Европейскому Союзу 23Rd Subsidy Report of the Federal Government / Report of the Federal Government on the development of subsidies for the years 2009 to 2012, p.21..

Табл. 2 Распределение межбюджетных трансфертов в 2005-2012гг., млн. евро.

|

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. | |

|

1. Межбюджетные трансферты |

17,80 |

17,20 |

15,70 |

16,30 |

19,80 |

17,20 |

16,90 |

5,80 |

|

Федеральные |

6,10 |

5,70 |

5,70 |

5,90 |

10,00 |

7,00 |

6,60 |

5,80 |

|

Земельные |

10,30 |

10,20 |

8,60 |

9,10 |

8,60 |

8,90 |

9,00 | |

|

Общинные |

1,40 |

1,30 |

1,40 |

1,30 |

1,20 |

1,30 |

1,30 | |

|

2. Налоговые льготы |

29,90 |

28,40 |

29,60 |

28,20 |

29,50 |

29,10 |

26,80 |

25,40 |

|

Федеральные |

17,40 |

17,30 |

18,00 |

17,50 |

18,40 |

18,60 |

17,10 |

16,80 |

|

Земельные и общинные |

12,50 |

11,10 |

11,60 |

10,70 |

11,10 |

10,50 |

9,70 |

8,60 |

|

3. Трансферты для восточных земель |

3,20 |

5,10 |

4,50 |

0,40 |

0,40 |

0,30 | ||

|

4. Трансферты для ЕС |

6,30 |

6,70 |

5,20 |

6,10 |

6,00 |

5,60 |

5,60 | |

|

Всего |

57,20 |

57,40 |

55,00 |

51,00 |

55,70 |

52,20 |

49,30 |

31,20 |

В целом совокупный объем трансфертов с 2005 по 2012 гг. сократился с 51,2 до 31,2 млрд. евро. Сумма межбюджетных трансфертов с 2005 г. по 2007 г. имела тенденцию к снижению, однако затем она стала расти и в 2009 г. достигал максимума за рассматриваемый период. Это связано с ослаблением региональных финансов не только слабых восточных земель в период кризиса, но и сильных старых земель. Но в 2010 г. рассматриваемый показатель стал снижаться и в 2011 г почти достиг уровня предкризисного 2008 г. В 2012 г. по сравнению с 2011 г. межбюджетные трансферты сократились в 3 раза.

Налоговые льготы в период кризиса увеличились - таким образом государство стремилось поддержать население страны. В посткризисный период сумма налоговых льгот постепенно сокращалась.

За рассматриваемый период произошло существенное сокращение трансфертов для восточных земель, так как кризис их коснулся не так сильно, как старых земель.

Согласно Конституции Германии "законом должно быть гарантировано, что различия финансовых возможностей земель будут соразмерно выравниваться, при этом должны учитываться финансовые возможности и потребности общин (объединений общин). Предпосылки, при которых земли, имеющие право на компетенцию в соответствие с принципами выравнивания финансовых возможностей, могут претендовать на такие выплаты, а также условия, определяющие обязанности по таким выплатам для других земель, равно как и критерии размеров выплат, устанавливаются законом" Основной закон Федеративной Республики Германии от 23.05.1949. Ст. 107. Электронный ресурс: http://lawers-ssu. narod. ru/subjects/constzs/germany. htm#01.13.00.00.00.00.00.00.00. Дата обращения: 26.04.2013..

Вышеперечисленные формулы и данная статья Конституции Германии систематизируют финансовое выравнивание земель. При этом предусматривается изъятие части налоговых доходов у более "сильных" земель, и передача их в пользу "слабых". Такие меры необходимы для гарантии предоставления единых стандартов жизни для своих граждан на всей территории. Без такой корректировки налоговых поступлений вероятно усилений различий в финансовом положении земель. А это, в свою очередь, отразится на способности земель выполнять возложенные полномочия и приведет к политической и социальной напряженности.

Но в процессе оказания помощи "сильными" землями "слабым" возникают определенные проблемы. Во-первых, получая финансовую помощь, "слабые" земли - реципиенты - теряют свою самостоятельность, это ведет к иждивенческим настроениям. Во-вторых, "сильные" земли - доноры - несут определенную ответственность за дефицит бюджета земель-реципиентов, они теряют стимулы к проведению эффективной экономической политики, к наращиванию доходов.

Для того, чтобы преодолеть возникшие трудности 9 сентября 2001 года был принят "Закон о масштабах" (или "Закон о стандартах") Masstabegesetzt vom 9.09.2001 // BGBI. I S.2302. и 20 декабря 2001 г. - "Закон о финансовом выравнивании" Finanzausgleichgesetz vom 20.12.2001 // BGBI, I S. 3955.. Первый уточняет положения финансовой конституции в области вертикального, горизонтального и горизонтального с вертикальным эффектом выравнивания. Второй гарантирует соблюдение основ бюджетного планирования, в том числе прозрачность распределения финансовых средств, как по вертикали, так и по горизонтали. Он вступил в силу с 1 января 2005 г и будет действовать до 31 декабря 2019г.

"Закон о масштабах" устанавливает новый порядок выполнения обязательств сильными землями. Во-первых, чем выше финансовый потенциал "сильных" земель, тем меньше изъятия в пользу "слабых". Во-вторых, чем ниже финансовый потенциал "слабых" земель, тем меньше помощь "сильных" Masstabegesetzt vom 9.09.2001 // BGBI. I S.2302..

Эти положения решают споры между субъектами федерации. Такой порядок исключает иждивенческие настроения и в то же время стимулирует земли к наращиванию финансового потенциала.

В случае, если потенциал каких-то земель не достигает среднего уровня по стране даже после мероприятий межземельного финансового выравнивания, то последнее не считается завершенным и требует корректировки, а именно, предоставления дополнительных федеральных субсидий на общие нужды.

Для того, чтобы получить дополнительные федеральные субсидии на особые, нужды необходимо не только назвать конкретные статьи особых расходов, но и обосновать их. При этом краткосрочное ослабление финансового потенциала земли - не является веской причиной для получения дополнительной субсидии. Этот вид субсидии выделяется на возмездной основе, то есть она ограничена сроками, после чего ее необходимо вернуть.

Особое положение восточных земель является основанием для выделения им дополнительных федеральных субсидий на особые нужды, в частности, для покрытия дополнительных расходов, связанных с отставанием производства, неразвитостью инфраструктуры, а также слабыми финансовыми потенциалами их общин, так как общины и их союзы входят в состав федеральных земель.

Таким образом, принятие "Закона о масштабах" способствовало устранению главного недостатка действующей в ФРГ системы финансового выравнивания, восстанавливая справедливость при изъятии финансовых средств у "сильных" земель для перераспределения в пользу "слабых".

Несмотря на некоторые противоречия, эффективность германской системы межбюджетных отношений высока. Об этом можно судить по показателям, характеризующим выход Германии из последнего глобального кризиса. Ей удалось пережить кризис с меньшими потерями, чем другим развитым странам с высоким уровнем экспорта, следовательно, высокой зависимостью от состояния глобальной экономики. Высокие налоговые потери земель были компенсированы через систему межбюджетных трансфертов. Рассмотрим подробнее систему финансового выравнивания в Германии, начиная с докризисного 2008 г.

Как было сказано выше, задача финансового выравнивания всех земель ФРГ - финансовое обеспечение конституционных обязанностей и экономического развития земель. Этот принцип остался основополагающим и в период экономического кризиса. 2008 был последним предкризисным. Несмотря на то, что собственные налоговые доходы новых земель в 2008 г. по сравнению с 2007 г. возросли в целом примерно на 4 %, все же уровень финансового обеспечения собственными налоговыми доходами в восточных землях оставался низким: Мекленбург-Передняя Померания - 44,2% (в 2007 г. - 40,5 %); Бранденбург - 55,9% (в 2007 г. - 51,9 %) и т. д. (см. приложение 6) Ежемесячный отчет Министерства финансов ФРГ за февраль 2009. Официальный сайт Министерства финансов ФРГ:

http://www. bundesfinanzministerium. de/Content/DE/Monatsberichte/2009/02/inhalt/inhaltsverzeichnis. html. Дата обращения: 28.04.2013.. Объем налогового (вертикального) выравнивания в 2008 г. составил 8,2 млрд. евро, что на 0,2 млрд. евро больше, чем в 2007 г..

Объем перераспределенных средств горизонтального выравнивания составил 8,3 млрд. евро, что на 450 млн. евро больше, чем в 2007 г. Основными "плательщиками" были четыре земли - Гессен, Бавария, Баден-Вюртемберг и Гамбург, "бенефициарами" - двенадцать земель. Крупнейший донор по стране - Бавария (2,9 млрд. евро, что на 636 млн. евро больше, чем в 2007 г.). Самую большую сумму трансферта получил Берлин (3,2 млрд. евро). В целом на втором уровне выравнивания в восточные земли направлено 6,8 млрд. евро (81,4 % от всего объема средств).

На третьем уровне выравнивания получателем трансфертов общей суммой 3,1 млрд. евро стали одиннадцать земель. Крупнейший получатель - Берлин - 986 млн. евро.

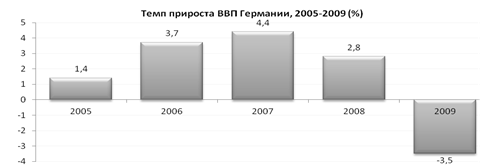

Развитие государственного бюджета ФРГ в 2009 г. в значительной степени зависело от последствий экономического и финансового кризиса, который особенно сильно отразился на экспортоориентированных странах. В 2009 г. снижение ВВП в номинальном выражении составило 5,3% Ежемесячный отчет Министерства финансов ФРГ за февраль 2009. Официальный сайт Министерства финансов ФРГ: http://www. bundesfinanzministerium. de/Content/DE/Monatsberichte/Standardartikel_Migration/2010/07/analysen-und-berichte/b02-Steuereinnahmen-im-Haushaltsjahr-2009/b02-Steuereinnahmen-im-Haushaltsjahr-2009.html. Дата обращения: 28.04.2013..

Рис. 1. Изменение ВВП Германии, 2005-2009 г. (в%).

Это беспрецедентный спад для Германии со времен второй мировой войны. Рецессия вызвала значительные экономические потери налоговых доходов. Кроме того, масштабные антикризисные меры правительства Германии как внутри страны, так и Евросоюзе легли дополнительным бременем на бюджет.

В целом налоговые поступления в 2009 г. снизились на 6,6 % по сравнению с 2008 г. (Таблица 3.) Земельные налоги сократились более чем на четверть, местные - на 16,1 %. Падение налогов земель было вызвано не только снижением собираемости земельных налогов из-за кризисного сужения налогооблагаемой базы, но и передачей налога на автотранспортные средства на федеральный уровень. В результате федеральные налоги увеличились на 3,5 %. Кроме того, рост федеральных налогов стал следствием увеличения налога на потребление энергии, налога на страхование.

Табл. 3. Налоговые доходы бюджетов ФРГ, 2008-2009 гг.

|

Виды налогов |

Финансовый год В млн. евро |

Изменение: 2009/2008 гг. | ||

|

2009 |

2008 |

В млн. евро |

В% | |

|

Общие налоги |

370 676 |

396 472 |

-25 796 |

-6,5 |

|

Федеральные налоги |

89 318 |

86 302 |

3016 |

3,5 |

|

Налоги земель |

16 375 |

21 937 |

-5562 |

-25,4 |

|

Муниципальные налоги І |

44 028 |

52 468 |

-8440 |

-16,1 |

|

Обязательства |

3604 |

4002 |

- 399 |

-10,0 |

|

Совокупные налоговые поступления |

524 001 |

561 182 |

-37 181 |

-6,6 |

Все уровни бюджетной системы получили налоговых доходов меньше, чем в докризисном 2008 г. В восточных областях налоговые поступления снизились на 7,3 %, в старых землях - на 8,6 %. Вместе с тем расходы в старых землях возросли на 5,3 %, а в новых - на 0,1 %. Федеральное правительство приняло решение о соблюдении "10 золотых правил финансового управления", суть которых сводится к строгой дисциплине и оптимальности расходов бюджетов всех уровней. При этом, такие отрасли, как образование, наука и инновации даже в период кризиса остаются приоритетными.

Табл. 4. Распределение налоговых поступлений между уровнями бюджетной системы ФРГ, 2008-2009 гг.

|

Уровни бюджетной системы |

Финансовый год В млн. евро |

Изменение: 2009/2008 | ||

|

2009 |

2008 |

В млн. евро |

В% | |

|

Федеральный бюджет |

227 996 |

239 180 |

-11 184 |

-4,7 |

|

Бюджеты земель |

207 119 |

221 921 |

-14 803 |

-6,7 |

|

Местные бюджеты |

68 386 |

77 000 |

-8614 |

-11,2 |

|

Евросоюз |

20 501 |

23 081 |

-2580 |

-11,2 |

|

Совокупные налоговые поступления |

524 001 |

561 182 |

-37 181 |

-6,6 |

Кризисные условия 2009 г. сказались и на параметрах межбюджетного выравнивания. Федеральное распределение доходов доминировало. Это заметно уже на этапе вертикального финансового выравнивания. Объем перераспределения налога с оборота в 2009 году составил 7,3 млрд. евро (см. приложение 7). Такое снижение распределяемого объема налоговых доходов было вызвано:

- - во-первых, снижением налоговых доходов, которые, за исключением налога с оборота, являются базой для распределения налога с оборота; - во-вторых, по сравнению с 2008 г. снизилась степень различий между землями - собственные доходы богатых земель сократились, а бедных - увеличились.

Финансовая обеспеченность земель после первого этапа выравнивания снизилась не только в субъектах - получателях трансфертов, но и в богатых землях.

В горизонтальном выравнивании в 2009 г. было пять земель-доноров: Северный Рейн-Вестфалия, Бавария, Баден-Вюртемберг, Гессен и Гамбург и одиннадцать земель-бенефициаров. Самым крупным донором выступала Бавария, а крупнейшим получателем - Берлин. В целом объем горизонтального финансового выравнивания, направленный в восточные земли, увеличился на 2,6 %.

Сокращение различий финансовой обеспеченности между землями оказало влияние на третий уровень выравнивания - сократился объем федеральных трансфертов, крупнейшим получателем которых был, как в прежние годы, Берлин.

Несмотря на финансовые ограничения 2009 г, федеральное распределение доходов выполнило свою главную задачу - земли были финансово обеспечены для выполнения своих конституционных обязанностей.

В 2010 г. экономический рост впервые в объединенной Германии составил 3,6 %, что вдвое больше, чем в среднем по ЕС Ежемесячный отчет Министерства финансов ФРГ за февраль 2011. Официальный сайт Министерства финансов ФРГ: http://www. bundesfinanzministerium. de/Content/DE/Monatsberichte/Standardartikel_Migration/2010/07/analysen-und-berichte/b02-Steuereinnahmen-im-Haushaltsjahr-2011/b02-Steuereinnahmen-im-Haushaltsjahr-2011.html. Дата обращения: 28.04.2013.. Это свидетельствовало о выходе ее из кризиса. Такого высокого показателя прироста ВВП Германии удалось добиться под влиянием как внешних, так и внутренних факторов. К внешним можно отнести восстановление мировой экономики после кризиса - немецкие компании смогли продолжить свою работу на международном рынке. Но немаловажную роль в выходе из кризиса сыграла финансовая политика внутри страны.

Благоприятная экономическая ситуация сказалась и на бюджете. Но, несмотря на позитивные экономические показатели, налоговые доходы бюджетов разных уровней все еще ниже докризисного периода.

В 2010 г. налоговые доходы федерации и земель, не включая налог с оборота, по сравнению с кризисным 2009 годом увеличились всего на 0,4% (см. приложение 8). В экономически развитых землях (Баварии и Гессене) собственные налоговые доходы снизились относительно среднего по стране уровня. Налоговые поступления в новых землях почти не снижались, так как они пострадали от прямых последствий финансово-экономического кризиса меньше, чем более развитые земли. Тем не менее, недостаточность собственных налоговых поступлений в восточных землях еще настолько велика, что почти 92 % распределенного налога с оборота приходится именно на них.

В горизонтальном выравнивании четыре земли - Баден-Вюртемберг, Бавария, Гессен и Гамбург - выступали донорами, остальные двенадцать земель, включая Северный Рейн-Вестфалию, которая в докризисный период считалась донором, - реципиентами. Крупнейший плательщик в 2010 году - Бавария, крупнейший получатель средств - традиционно Берлин. Более 78 % средств второго уровня выравнивания пришлось на восточные земли.

Объем перераспределенных финансовых ресурсов на третьем уровне выравнивания в 2010 г. немного увеличен по сравнению с 2009 г. (2,5 млрд. евро) и составил 2,6 млрд. евро. Это связано было с тем, что, во-первых, впервые с 1995 г. получателем финансовой помощи третьего уровня выравнивания стала земля Северный Рейн-Вестфалия, а во-вторых, - присоединением к числу получателей финансовой помощи Нижней Саксонии. Крупнейшим получателем и этого вида субсидий был Берлин.

Немецкая экономика достойно пережила финансовый кризис. В 2011г. продолжалось восстановление экономики. С финансовой точки зрения, 2011 г. был переломным. Впервые федеральный бюджет реализует норму, закрепленную в статье 115 Основного закона, согласно которой дефицит бюджета не должен превышать 0,35 % ВВП.

Государственный бюджет 2011г. ориентирован на рост консолидации государственных финансов. Основная цель - ограничение государственных расходов, сокращение субсидий, льгот при увеличении расходов на приоритетных направлениях в области образования и научных исследований.

В июне 2010 г федеральное правительство приняло всеобъемлющий пакет консолидирующих мер для обеспечения долгосрочной финансовой политики в целях поддержки экономического восстановления экономики страны. В частности, эти меры позволили сократить федеральные заимствования в 2011 г. до 48,4 млрд. евро, что по сравнению с 2010 г. составило только 67,5 %.

В 2011 г. налоговые доходы федерации и земель, не включая налог с оборота, по сравнению с 2010 г. увеличились на 10 % (см. приложение 9), но все же были ниже докризисного уровня 2008 г. на 2,3 % Ergebnisse des Lдnderfinanzausgleichs 2012, официальный сайт Министарства финансов ФРГ: http://www. bundesfinanzministerium. de/Content/DE/Monatsberichte/Standardartikel_Migration/2012/02/analysen-und-berichte/b03-Ergebnisse-des-Laenderfinanzausgleichs-2011/Ergebnisse-des-Laenderfinanzausgleichs-2011.html. Дата обращения: 28.04.1013.. Поступление собственных налогов земель в расчете на душу населения в землях с высоким уровнем развития достаточно стабильно по сравнению с 2010 г. В целом в восточных землях наблюдалась тенденция к снижению собственных налоговых доходов, что увеличивало экономический разрыв между ними и старыми землями. Поэтому распределение налога с оборота в пользу новых земель по-прежнему оставалось значительным (90 %).

Как и в 2010 г., в 2011 на второй ступени выравнивания землями-донорами выступали Баден-Вюртемберг, Бавария, Гессен и Гамбург, доля в общем субсидий которых составляла соответственно 24%, 50%, 1% и 25%; получателями субсидий - остальные двенадцать земель. Северный Рейн-Вестфалия в третий раз (в 2008, 2010 и 2011 гг.) вошел в число получателей субсидий горизонтального выравнивания. Крупнейшим получателем субсидий остался Берлин. 81 % средств перераспределен в пользу восточных земель.

Основной поток перераспределенных финансовых ресурсов на третьем этапе выравнивания был направлен в восточные земли.

В 2012 г. налоговые доходы федерации и земель, не включая налог с оборота, по сравнению с 2011 г. увеличились почти на 8 % Ergebnisse des Lдnderfinanzausgleichs 2012, официальный сайт Министарства финансов ФРГ: http://www. bundesfinanzministerium. de/Content/DE/Monatsberichte/2013/02/Inhalte/Kapitel-3-Analysen/3-3-ergebnisse-des-laenderfinanzausgleichs-2012.html. Дата обращения: 28.04.2013. . Это довольно существенный показатель, так как он превышает даже величину аналогичных налоговых доходов докризисного 2008 г. на 5%. Но увеличение собственных налоговых доходов неодинаково - в старых землях оно значительно больше, чем в новых (см. приложение 10).

Перед вторым этапом выравнивания в 2012 г. наблюдалось некоторое увеличение разрыва между самыми богатыми и самыми бедными в финансовом отношении землями по сравнению с 2011 г., о чем говорят данные о финансовой обеспеченности земель после вертикального выравнивания (см. приложение 10).

В горизонтальном выравнивании земель в 2012 г. земель-доноров только три (Бавария, Баден-Вюртемберг и Гессен), реципиентов - остальные 13 земель (см. приложение 10). Самым крупным получателем средств остается Берлин. В целом в пользу новых земель перераспределен 81,0 % средств горизонтального выравнивания. Впервые Гамбург из земли-плательщика субсидии стал ее получателем.

79,3 % общих федеральных субсидий третьего этапа выравнивания в 2012 г были выделены восточным землям

В 2013 г. правительство ФРГ планирует дефицит бюджета в 8,8 млрд. евро, что соответствует 0,34 % ВВП Отчет Министерства фианасов ФРГ от 17.04.2013 г. Официальный сайт Министарства финансов ФРГ: http://www. bundesfinanzministerium. de/Web/DE/Themen/Oeffentliche_Finanzen/Wachstumsfreundliche_Konsolidierung/wachstumsfreundliche_konsolidierung. html. В 2014 г. предусматривается свести дефицит федерального бюджета к нулю. Таким образом, структурный Структурные бюджетные показатели рассчитываются без учета экономического влияния временных факторов, разовых мер или финансовых операций. В частности из расчета исключаются доходы и расходы, связанные с продажей или приобретением активов, мерами антикризисного характера, например государственной поддержки банковского сектора. В расчет принимаются только регулярные (большей частью налоговые) поступления. Структурные бюджетные показатели дают более точную картину финансового положения страны и позволяют реально оценить эффективность антикризисных мер правительства по реструктуризации дефицита бюджета. дефицит федерального бюджета, возросший в результате кризиса в 2010 г. до 45,6 млрд. евро, предполагается ликвидировать за 4 года (см. приложение 11). Статья 115 Основного закона требует, чтобы дефицит федерального бюджета, рассчитанный по структурным показателям, не превышал 0,35 % ВВП.

Дефицит консолидированного бюджета, имевший в 2010 г. существенные размеры - около 50 млрд. евро, уже преодолен и в 2012 г. наблюдался профицит в размере 4 % ВВП.

В докризисный период темпы роста расходов бюджета ФРГ почти всегда превышали темпы роста налоговых доходов и ВВП. В период с 2005 по 2009 гг. расходы федерального бюджета увеличились с 259,8 до 292,3 млрд. евро, то есть на 12,5 %. Напротив, в 2014 г. по сравнению с 2010 г. предусматривается сокращение расходов на 2,24 % Отчет Министерства финансов ФРГ от 17.04.2013 г. Официальный сайт Министерства финансов ФРГ: http://www. bundesfinanzministerium. de/Web/DE/Themen/Oeffentliche_Finanzen/Wachstumsfreundliche_Konsolidierung/wachstumsfreundliche_konsolidierung. html. дата обращения; 28.04.2013. (см. приложение 12). Это говорит об изменении основной парадигмы немецкой фискальной политики. Теперь основная идея правительства - ограничение роста расходов таким образом, чтобы темпы прироста ВВП и налоговых доходов были выше темпов роста расходов.

Однако для обеспечения устойчивого роста экономики страны правительство увеличивает целевые инвестиции в образование, научные исследования и инфраструктуру. В частности, бюджет Министерства образования и научных исследований в 2013 г. вырос на 4,6 % (на 800 млн. евро). Это вложения в будущее Германии.

Похожие статьи

-

Инструменты регулирования межбюджетных отношений - Актуальные проблемы межбюджетных отношений

Один из наиболее значимых недостатков бюджетной системы любого государства заключается в том, что при любой стратегии распределения налоговых и...

-

В Бюджетном кодексе РФ термин "межбюджетные отношения" определяется как "взаимоотношения между федеральными органами государственной власти, органами...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

История развития межбюджетных отношений в России - Формирование доходов бюджетов

Какие уроки можно извлечь из истории развития межбюджетные отношения в Российской Федерации? Как распределялись нормативы отчислений от налогов? Как...

-

Экономическая теория налогообложения и налоговая политика государства

Экономическая теория налогообложения и налоговая политика государства Среди экономических рычагов, при помощи которых государство воздействует на...

-

Проблемы использования финансовых ресурсов на макроуровне (на примере государственных финансов на региональном уровне) Представим анализ развития...

-

Факторы, влияющие на распределение межбюджетных средств - Организация межбюджетных отношений

Практически все работы отечественных и зарубежных авторов сводятся к тому, что при распределении межбюджетных трансфертов имеют место как экономические,...

-

Бюджетный федерализм - Межбюджетные отношения и муниципальные финансы

Общее понятие о межбюджетных отношениях. Межбюджетные отношения свойственны всем государствам , имеющим административно-территориальное деление....

-

Принципы (от латинского principium - основа, первоначало) - это основополагающие и руководящие идеи, ведущие положения, определяющие начало чего-либо....

-

Межбюджетными отношениями являются отношения между республиканским и местными бюджетами, а также между республиканским и основаны на четком разграничении...

-

Проблемы налоговой системы РФ1 Одной из основных проблем современной российской экономики является бюджетный дефицит. Из года в год государство превышало...

-

Налоги как инструмент бюджетного регулирования

В условиях рыночной экономики особое место в доходах бюджета и в регулировании межбюджетных отношений принадлежит налогам. Налоги представляют собой...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

Основные направления налоговой политики государства - Финансовая система Киргизской республики

Основополагающими направлениями налоговой реформы в соответствии с МВФ являются: - Снижение налогового бремени хозяйствующих субъектов и расширение...

-

В настоящее время в условиях современной рыночной экономики неустанно возрастает роль некоммерческих организаций, оказывающие услуги населению. Чтобы...

-

Критерии отбора налоговых льгот, в целях повышения стимулирующего и фискального эффекта Самое благоприятное состояние экономики наблюдается, когда...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

В зарубежных странах накоплен обширный опыт использования механизмов бюджетного регулирования при решении проблем устранения межтерриториальных различий...

-

Потребность в разработке и систематическом проведении финансовой политики возникла с развитием капитализма. Непосредственный толчок к составлению и...

-

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает...

-

Налоговая система Германии - Анализ налоговых систем зарубежных стран

В Германии действует 39 налогов, включая акцизы и таможенные пошлины. Специалисты считают, что государство могло бы ограничиться десятью из них, на...

-

Сущность налогообложения в современных условиях - Изучение особенностей налогообложения организации

Налогообложение - это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя...

-

Основы организации бюджетного процесса в России

Бюджетный процесс - регламентированная законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению центрального...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы...

-

Важнейшие недостатки российской системы налогообложения Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс,...

-

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в...

-

Федеральный бюджет - это не просто денежная масса, это огромный комплексный механизм, и каждому из нас интересно, какими принципами руководствуются...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Местный бюджет - это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также...

-

Консолидированный бюджет -- это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Доходы...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Понятие доходов и расходов государственного бюджета - Государственный бюджет

Бюджет, вне зависимости от его уровня в бюджетной системе, состоит из доходов и расходов. Первичным источником доходов бюджетов является национальный...

-

Современные аспекты налоговой политики в России В настоящее время политика является из звеньев политики в целом, ответственное за экономических процессов...

Проблемы межбюджетных отношений в федеративном государстве, Модель организации и регулирования межбюджетных отношений в Германии - Актуальные проблемы межбюджетных отношений