Оценка системы администрирования налоговых платежей в Федеральный бюджет - Оценка налоговой нагрузки бизнеса

Эффективность налогового администрирования характеризуется качеством, объективностью и обременительностью администрирования. Расшифровка содержания этих характеристик необходима для раскрытия сущности эффективности совершенствования механизма управления администрированием бюджетных доходов. Бюджетно-налоговое администрирование следует рассматривать как одно из направлений повышения эффективности бюджетно-налоговой политики и способ формирования финансовых ресурсов государства. Цель налогового администрирования - наиболее эффективное функционирование налогового механизма и системы налоговых органов. Налоговое администрирование трактуется через деятельность финансовых институтов (налоговых органов) и органически взаимодействует и направлено на эффективность налогового механизма. Таким образом, налоговое администрирование отражает не только сугубо административно-принудительную функцию налогового аппарата, а трактуется как инструмент государственной деятельности и государственной политики. Эти аспекты целесообразно развить и в понятии "бюджетно-налоговое администрирование".

Бюджетно-налоговое администрирование является более широким и системно более многообразными понятием, чем налоговое администрирование. Во-первых, бюджетно-налоговое администрирование отражает взаимодействие категории налогов и категории бюджета (бюджетной системы); во-вторых, указанное понятие расширяет сферу администрирования на всю доходную часть бюджетов, как федерального, так и территориальных; в-третьих, бюджетно-налоговое администрирование расширяет и конкретизирует целевую функцию, поскольку отражает не только задачу эффективного функционирования налоговых органов, но и эффективное функционирование всего механизма формирования бюджетно-налогового потенциала государства; в-четвертых, в понятии "бюджетно-налоговое администрирование" более содержательно раскрывается социальная направленность государственного администрирования доходов, поскольку налоги и доходы администрируются с целью формирования бюджета государства как социально-политического и экономического института гражданского общества, выражающего его интересы в их концентрированном, общем содержании. Таким образом, бюджетно-налоговое администрирование обеспечивает ресурсами реализацию всего комплекса функций государства, включая функции государственного управления и регулирования, обороны и безопасности, развития национальной экономики, социальные функции.

Финансово-экономическое содержание бюджетно-налогового администрирования является исходной основой раскрытия приоритетов и соответственно принципов бюджетно-налогового администрирования.

Основные национальные приоритеты бюджетно-налогового администрирования определяются условиями рыночной трансформации, экономическим ростом и необходимостью решать стратегические задачи обеспечения конкурентоспособности страны в условиях глобализации экономических, финансовых, торговых, демографических, политических отношений. К основным национальным приоритетам бюджетно-налогового администрирования, учитывая обозначенные объективные условия и стратегические задачи, относятся:

- - повышение эффективности бюджетно-налогового администрирования в формировании централизованного фонда финансовых ресурсов, аккумулируемых в казне государства и муниципальной бюджетной системе местного самоуправления; - сокращение масштабов уклонения от налогов субъектами хозяйствования так называемой ненаблюдаемой экономики; - достижение усиления стимулирующих эффектов налоговой политики в отношении законопослушных налогоплательщиков и содействие общему повышению согласования интересов государства и отечественного предпринимательства; - обеспечение в процессе администрирования эффективной реализации функций финансов, особенно контрольной, и соответственно эффективности бюджетного и налогового контроля на стадии формирования ресурсов государства; - реализация инструментами бюджетно-налогового администрирования социальной функции налогов в отношении физических лиц, активное содействие получения населением законодательно установленных налоговых льгот и социальных вычетов из налогооблагаемой базы с учетом социального положения, дифференциации, имущественного состояния и доходов граждан, новых направлений демографической политики; - защита средствами и инструментами бюджетно-налогового администрирования экспортно-импортных интересов государства, внутреннего рынка, отечественного производителя с учетом факторов и условий вступления России в ВТО; - выявление и обобщение в процессе практики бюджетно-налогового администрирования возможностей и конкретных рекомендаций по устранению недостатков и совершенствованию налогового и в целом бюджетно-финансового законодательства, правового механизма функционирования конкретных налогов, сборов, таможенных платежей, деятельности налоговых органов, администраторов бюджетных доходов, судебной системы.

Исследование проблемы бюджетно-налогового администрирования позволяет раскрыть многие сложные и специфические аспекты деятельности налоговых и финансовых органов, государственных и ведомственных структур, законодательных и исполнительных органов власти субъектов Федерации, органов местного самоуправления.

В Бюджетной классификации Российской Федерации содержится новое определение - администраторы поступлений в бюджеты Российской Федерации. Администраторами поступлений в бюджеты Российской Федерации в 2007 г. являются 62 ведомства, министерства, службы, агентства, а также Центральный банк РФ, Генеральная прокуратура РФ, Пенсионный фонд РФ, территориальные фонды обязательного медицинского страхования и др. Таким образом, в нормативно-правовом отношении в понятии "администратор поступлений в бюджет" объединены как налоговые органы Федеральной налоговой службы, так и органы исполнительной власти принципиально иного функционального назначения, но которым также вменена функция администрирования бюджетных доходов (например, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, Служба внешней разведки РФ, Министерство обороны РФ и т. д.). Так, Управление делами Президента РФ (федеральное агентство) администрировало в 2007 г. доходы от использования федерального имущества, расположенного за пределами страны; доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий.

Конкретные направления повышения эффективности бюджетно-налогового администрирования разрабатываются и реализуются в отношении отдельных налогов и в их взаимосвязи и зависимости с целью увеличения доходного потенциала и оптимизации налоговой нагрузки на экономику с учетом отраслевой специфики.

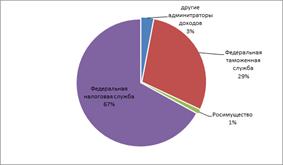

Федеральная налоговая служба стабильно обеспечивает более двух третей доходов консолидированного бюджета Российской Федерации.

Основной прирост администрируемых доходов бюджетной системы обеспечен за счет налога на прибыль (свыше 40%), налога на доходы физических лиц (20%) и платежей в государственные внебюджетные фонды (19%).

Рис. 15. Формирование доходов бюджетной системы по администраторам доходов в 2013 году

Кроме того, налоговые органы осуществляют администрирование регулярных платежей за пользование недрами, которые налогом или сбором не являются. Вопросы исчисления и уплаты данных платежей регулируются Законом РФ от 21.02.1992 №2395-1 "О недрах". Поэтому нормы НК РФ, в том числе предусматривающие порядок исполнения налоговых обязательств и привлечения к ответственности за совершение налоговых правонарушений, на указанные платежи не распространяются.

В компетенции налоговых органов находятся имущественные налоги: земельный налог, налог на имущество организаций, налог на имущество физических лиц, транспортный налог. Совокупные поступления ресурсных и имущественных налогов в консолидированный бюджет Российской Федерации составляют около 30%. Следует также отметить чрезвычайно высокую долю ресурсных налогов в федеральном бюджете. Особенность администрирования ресурсных и имущественных налогов заключается в необходимости учитывать специфику правового и экономического регулирования в сфере природопользования, а так же в сфере владения, пользования и распоряжения имуществом. Доля налога на добычу полезных ископаемых в доходах консолидированного бюджета Российской Федерации составляет 21% (рис.11), тогда как в середине 1990-х гг. платежи, взимавшиеся при добыче полезных ископаемых, составляли всего лишь 6%. Во многом это обусловлено повышением мировых цен на нефть.

Администрирование налога на имущество организаций осуществляется в соответствии с главой 30 НК РФ. Доля налога на имущество организаций в поступлениях имущественных налогов составляет 73,6%.

Земельный налог имеет важное значение как доходный источник местных бюджетов. До 01.01.2005 основания возникновения и порядок исполнения обязанностей по уплате земельного налога были установлены Законом РФ от 11.10.1991 №1738-I "О плате за землю". Налоговой базой являлась площадь земельных участков, существовало значительное количество налоговых ставок, действовал сложный механизм их определения. Это в определенной степени затрудняло как исчисление налога, так и контроль за правильным расчетом налоговых обязательств.

Развитие рыночных отношений и введение Земельного кодекса Российской Федерации потребовало изменения принципов платного пользования землей. С 01.01.2005 была введена в действие 31 НК РФ, которая на всей территории Российской Федерации действует с 01.01.2006г.

Принципиальное отличие от старой системы налогообложения землепользования заключается в исчислении земельного налога исходя из кадастровой стоимости, величину которой определяют органы Федерального агентства кадастра объектов недвижимости (Роснедвижимости).

Налог на имущество физических лиц это единственный налог, который не регулируется главой НКРФ. Данный налог относится к местным, но правила его исчисления и уплаты установлены федеральным законом (Закон РФ от 09.12.1991 №2003-1 "О налогах на имущество физических лиц") и являются едиными на всей территории Российской Федерации.

Основными недостатками данного налога являются с одной стороны, оценка имущества из его инвентаризационной стоимости, что снижает значимость налога для местных бюджетов, с другой - налог не учитывает реальную доходность имущества и материальное положение физических лиц.

Налоговое администрирование как особый научно-практический процесс чрезвычайно емко по своему содержанию, условиям организации и целевым установкам. Это и выработка правовых основ налогообложения на основе исторического опыта, современных достижений экономической науки и практики, и обеспечение условий функционирования конкретного налогового механизма, его элементов (планирования, регулирования, контроля), и создание учетно-аналитических, отчетных правил, документов, и многое другое. Оно занимает ведущее место в системе управления экономикой.

Налоговое администрирование в целом, основывающееся на положениях налогового права и дополняющее их, с теоретико-практической точки зрения можно назвать своего рода стержнем всей структуры элементов налогового механизма.

Все его слагаемые: планирование, регулирование и контроль - суть управленческие действия профессионалов в органах власти, управления, в научно-исследовательских структурах и т. д. Нормы налогового права позволяют организовать рациональную систему налогового администрирования, распространить его на весь налоговый механизм.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может.

Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству, и все это - в момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства.

В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т. п.) вносятся необходимые изменения. Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет.

В условиях нашей страны, с ее прежней приверженностью к пятилетним планам (хотя с позиции хозяйственной целесообразности трудно определить преимущества наших пятилеток перед французскими, например, четырехлетками), период относительной стабильности целесообразно принять равным пяти годам.

Систему налогообложения можно считать стабильной и, следовательно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом.

Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Похожие статьи

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

Показатели структуры и динамики собираемости налогов в регионе Северо-Кавказский федеральный округ (СКФО) - административное формирование Российской...

-

Принципы построения налоговой системы В каждой стране существуют свои виды налоговых систем, иногда Существенно отличающихся друг от друга. Свое особое...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Налоговый механизм и его основные элементы - Оценка налоговой нагрузки бизнеса

Ведущие экономисты, понятие "налоговый механизм" трактуют по разному, однако смысл сводят к осуществлению налогового производства в конкретном...

-

Введение - Оценка налоговой нагрузки бизнеса

Налоговое законодательство Российской Федерации характеризуется крайней нестабильностью: за 14 лет, прошедших с момента вступления в действие Налогового...

-

Основные функции налогов - Оценка налоговой нагрузки бизнеса

По мнению ведущих ученых - экономистов способность налогов покрывать государственные расходы определяется посредством их фискальной функции [29,32,34]....

-

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие...

-

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в...

-

Антикризисные мероприятия по собираемости налогов в бюджеты - Налоговая система Российской Федерации

Правительством в декабре 2008 года утвержден План мероприятий по преодолению кризисных явлений в экономике региона. Антикризисные мероприятия...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Анализируя роль налоговых платежей от ГКП "Экибастузкоммунсервис" в местном бюджете, остановимся на определении значения поступлений в местный бюджет в...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Решение данной задачи Министерством осуществляется путем реализации следующих мероприятий: Организация работы по реализации Плана мероприятий по...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Исследование исторического аспекта казначейских органов России показывает, что на всех этапах развития российской государственности казначейские...

-

Существуют два вида налоговой системы -- шедyлярная и глобальная. В Шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на...

-

ВВЕДЕНИЕ - Становление и развитие системы Федерального казначейства

Россия располагает огромными богатствами. Национальное богатство государства требует не только организации и осуществления работы по его приращению, но и...

-

Государственные доходы -- это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в...

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

-

Оценка налогового потенциала региона - Оценка налоговой нагрузки бизнеса

Статистическая оценка поступления сумм налоговых платеж должна основываться на ситуации с поступлением налогов в региональном разрезе. Этапы данного...

-

Расчет экономического эффекта от выбора системы налогообложения, минимизирующей налоговое бремя Выбор системы налогообложения, минимизирующей налоговое...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Для стран с рыночной экономикой вопросы совершенствования налоговой системы и налогового законодательства являются одними из постоянных процессов. С...

-

ВВЕДЕНИЕ - Анализ налоговых систем зарубежных стран

Изучение налоговых систем развитых зарубежных стан, имеющих долгосрочный опыт в области налогообложения, позволяет оценить изменения, происходящие в...

-

Реализация мероприятий стратегического развития системы органов Федерального казначейства направлена на обеспечение кассового обслуживания исполнения...

-

Процесс развития казначейской системы, учитывая значимость решаемых органами федерального казначейства задач, в настоящее время остается одним из...

-

Возникновение и развитие налоговой системы в Российской Федерации Налоги центральный институт государственного бюджета насчитывают и двухсот лет....

-

Проблемы совершенствования налоговой системы РФ - Налоговая система Российской Федерации

Период кардинальных изменений налоговой системы подходит к концу. На современном этапе реформирования налоговой системы приоритетное внимание уделяется...

-

Доходы федерального бюджета - Бюджетное устройство Российской Федерации

Доходы федерального бюджета - это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством...

-

Структура действующей налоговой системы РФ - Исследование кривой Лаффера в РФ

Структура налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами. Каковы эти взаимосвязи?...

-

Проблемы налоговой системы РК Наше молодое суверенное государство делает первые шаги в фискальной политики. От четкого осознания того, какой должна быть...

-

Налоговая система Японии Налоговая система Японии не имеет аналогов в мире. Высокие ставки налогов сочетаются с обязательностью японцев по их уплате....

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

Государственный бюджет Бюджетный фонд пенсионный страхование Государственный бюджет -- это основной финансовый план страны, имеющий силу закона. Бюджет...

Оценка системы администрирования налоговых платежей в Федеральный бюджет - Оценка налоговой нагрузки бизнеса