ИНВЕСТИЦИИ В ПРОЦЕССЕ ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ, Механизм и источники воспроизводства основных средств - Вложения инвестиций в обновление основных производственных фондов предприятия на примере ОАО "Мозырьсоль"

Механизм и источники воспроизводства основных средств

На современном этапе развития экономики республики одной из важнейших задач является обновление основных средств предприятия. Без ее решения невозможно обеспечить переход народного хозяйства на интенсивный путь развития. Длительное время производство в нашей стране развивалось в основном за счет нового строительства и расширения производства, а действующие производственные фонды не поддерживались на надлежащем научно-техническом уровне. Сейчас стоит задача изменить соотношение между новым строительством и техническим перевооружением организаций, поднять долю средств, направляемых на техническое перевооружение и реконструкцию организаций. Однако проблема обновления основных в настоящее время состоит в том, что предприятия практически не имеют средств для инвестиций.

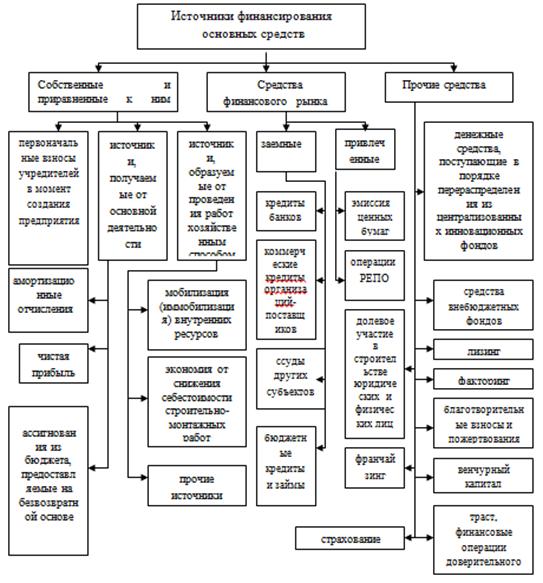

Инвестиции в основные средства осуществляются в виде капитальных вложений. В соответствии с Инвестиционным кодексом РБ, утвержденным Законом РБ от 22.06.2001 г. №37 [8, с.6] источниками финансирования инвестиций могут быть:

- - собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, возмещение потерь страховых сумм и другие); - заемные финансовые средства инвесторов (бюджетные и банковские кредиты); - привлеченные финансовые средства инвестора (средства, полученные от продажи акций, паевые и иные взносы членов трудового коллектива, физических и юридических лиц); - бюджетные ассигнования; - денежные средства организаций, централизуемые ассоциациями в установленном ими порядке и др.

Таким образом, источники инвестиций делятся на три группы: внутренние, внешние и бюджетные.

Внутренними (собственными) источниками являются: накопленный амортизационный фонд, нераспределенная чистая прибыль, налоговые отсрочки и дотации.

Внешними (заемными и привлеченными) источниками являются: кредиты, облигации, акции, имущественные вклады акционеров, имущество, привлекаемое по договору аренды или лизинга.

Бюджетным источником являются инвестиционные ассигнования государства.

Классификация источников финансирования основных средств представлена на рисунке 1.1 [22, с.168].

В хозрасчетной экономике особая роль принадлежит собственным средствам финансирования капитальных вложений, а это - амортизационные отчисления и прибыль.

Рисунок 1.1. Источники финансирования воспроизводства основных средств

В процессе эксплуатации основные средства, сохраняя первоначальную вещественную форму, постепенно изнашиваются, т. е. теряют свои потребительские и физические качества и становятся непригодными к использованию.

По мере износа их стоимость частями включается в издержки производства и обращения. Различают физический и моральный износ. Под физическим износом понимают постепенную потерю объектом основных средств своих физических и потребительских качеств. Физически изношенные основные средства можно восстановить путем ремонта, реконструкции и модернизации. Однако приходит время, когда затраты на ремонт не окупаются и становятся не эффективными, так как появляются новые аналоги основных средств с более высокой производительностью и меньшими затратами на их приобретение, обслуживание и эксплуатацию. Это и есть моральный износ.

За период эксплуатации основных средств их стоимость должна быть полностью перенесена на вновь созданный продукт. Процесс постепенного перенесения стоимости основных средств по мере их износа на издержки производства и обращения называется амортизацией. Величина износа, выраженная в процентах к первоначальной стоимости основных средств, называется нормой износа (амортизации).

В современных условиях особая роль принадлежит амортизационным отчислениям как основному источнику финансирования обновления основных средств предприятия.

Амортизационные отчисления - денежное выражение части стоимости основных фондов, которая в процессе производства переносится на вновь созданный продукт и предназначается для воспроизводства основных средств.

Важным источником капитальных вложений является прибыль предприятия. После уплаты налогов в бюджет в соответствии с законодательством остающаяся прибыль (чистая прибыль) поступает в распоряжение предприятия. За счет этой прибыли предприятие может создавать фонды накопления и потребления, резервный фонд.

Именно из чистой прибыли, наряду с фондом потребления, формируется фонд накопления - материальная основа капитальных вложений, осуществляемых за счет прибыли. При этом необходимо учесть, что на цели воспроизводства основных фондов нельзя запланировать весь фонд накопления. У него есть другие направления расходования: образование резервных фондов, финансирование научно - исследовательских разработок и др. На фоне многоцелевого использования прибыли проявляется важнейшее преимущество амортизации как источника капитальных вложений, а именно - ее строго целевой характер.

В настоящее время в Республике Беларусь в области инвестиций складывается достаточно сложная ситуация. В современных условиях из-за недостатка инвестиционных ресурсов у предприятий ограничены возможности, позволяющие внедрить кардинальные дорогостоящие программы по обновлению основных средств технологий.

За последние годы произошли значительные изменения в воспроизводственной и технологической структурах инвестиций. Удельный вес инвестиций в непроизводственную сферу вырос с 33% в 1990 году до 40% в 2008 году. Однако эта тенденция сопровождалась сокращением реальных объемов инвестиций в социальную сферу. Доля активной части в технологической структуре инвестиций упала с 51% в 1990 году до 45% в 2008 году [11, с.5].

Сокращение инвестиций отрицательно сказалось на реализации программы ввода основных средств, и как следствие, привело к значительному росту объемов незавершенного строительства (с 38% в 1990 году до 45% в 2008 году [11, с.6]). В незавершенном строительстве находится более 11 тыс. объектов производственного назначения (или 51%), временно приостановлено или законсервировано строительство более трех тысячи объектов. Падение капиталовложений нарушило основные воспроизводственные пропорции. Объемы выбытия основных средств в несколько раз превышают их ввод. Износ основных производственных средств в ряде отраслей приблизился к 60%, то есть к порогу, за которым начинается физический распад производственного потенциала.

Обостряется проблема технологической отсталости и конкурентоспособности отечественной промышленности. К этому добавляется опасность возникновения техногенных аварий и катастроф.

Главную роль в комплексе факторов, сдерживающих инвестиционную активность, играет инфляция. Рост цен увеличивает инвестиционный риск, подавляя стимулы к накоплению капитала.

Другая причина инвестиционного кризиса - дефицит инвестиционных ресурсов. Этот фактор вырастает во второй и важнейший после инфляции ограничитель инвестиционной активности.

Третья причина - неконкурентоспособность инвестиционного комплекса республики - как строительной составляющей, так и поставщиков оборудования.

Поэтому главной задачей инвестиционной политики Республики Беларусь в ближайшие годы является улучшение экономических условий в целях повышения инвестиционной активности государственного и частного секторов экономики, привлечение иностранных инвестиций для структурной перестройки экономики.

Для достижения устойчивого и широкого прорыва в области инвестиций необходима настойчивость в проведении политики финансовой стабильности и реформ. Чтобы эта политика привела к решительному повышению уверенности отечественных и иностранных инвесторов, необходимо укрепление благоприятного инвестиционного климата. Приток капитала для инвестиций в большей степени зависит также от внедрения эффективных рыночных механизмов и приверженности принципу верховенства права.

Состояние и использование основных средств - один из важнейших аспектов экономической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности любого производства.

Темпы роста объемов производства продукции (работ, услуг) зависят не только от наращивания объема основных средств, но и от степени их использования. Недостаточная загрузка оборудования и использование производственных площадей сдерживает объем производства продукции (работ, услуг), повышает затраты на их производство не только за счет амортизации, но и роста затрат на содержание излишней численности ремонтных рабочих, уменьшает прибыль предприятия.

Более полное и рациональное использования основных средств предприятия способствует улучшению всех технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению объемов производства продукции, снижение издержек производства, экономии капитальных вложений.

Для оценки эффективности использования основных средств предприятия используется целая система показателей с методикой их анализа, которые предлагают многие авторы в специальной экономической литературе, а также в специальных периодических изданиях.

Роль основных средств в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть - создает необходимые условия для труда и является пассивной.

Повышение удельного веса активной части средств способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В тоже время немаловажна роль и пассивной части основных средств, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных средств других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства.

Обобщающую оценку движения основных средств дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Обновление основных средств может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.

Для полной характеристики эффективности использования основных средств Г. В. Савицкая [16, с.356] применяет систему показателей, которые можно подразделить на две группы: обобщающие и частные. Обобщающие показатели:

- - показатели рентабельности (отношение прибыли к среднегодовой стоимости основных средств основного вида деятельности); - фондоотдача (отношение объемов производства продукции, работ, услуг без НДС, акцизов к среднегодовой стоимости основных средств основного вида деятельности); - фондоемкость (обратный показатель фондоотдачи); - удельные капитальные вложения на 1 руб. прироста продукции (работ, услуг).

Рассчитывается также относительная экономия основных средств:

±Эопф = (ОПФ1 - ОПФо) х ИВП, (1.4)

Где ОПФ1, ОПФ0 - соответственно среднегодовая стоимость основных производственных средств в отчетном и базисном годах;

ИВП - индекс объема производства продукции (работ, услуг).

Частные показатели применяются для характеристики использования отдельных видов продукции (работ, услуг), например, средний объем продукции (работ, услуг) на единицу оборудования (транспорта) и др.

По методике Савицкой Г. В. [16, с.357], наиболее общим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф = или

Rопф = , (1.5)

Где Rопф - рентабельность основных производственных средств, %;

П - прибыль от реализации продукции (работ, услуг), руб.;

ОПФ - среднегодовая стоимость основных производственных средств, руб.;

ВП или РП - соответственно стоимость произведенной или реализованной продукции (работ, услуг), руб.;

ФО - фондоотдача, руб./руб.;

Rвп, Rрп - рентабельность произведенной или реализованной продукции (работ, услуг), %.

Изменение фондорентабельности за счет изменения фондоотдачи основных производственных средств находится следующим образом:

. (1.6)

Изменение фондорентабельности за счет изменения рентабельности производства продукции рассчитывается следующим образом:

. (1.7)

С целью более глубокого анализа и выявления эффективности использования различных групп основных средств показатель фондоотдачи целесообразно рассчитывать по всем основным средствам, основным средствам основного вида деятельности, активной их части. Сопоставление темпов роста изменения фондоотдачи по разным группам основных средств дает возможность видеть направление совершенствования их структуры.

Факторами первого порядка, влияющими на фондоотдачу, являются изменение удельного веса активной части. Факторная модель для расчета указанных факторов имеет вид:

ФО = У х ФОакт, (1.8)

Где У - удельный вес активной части основных средств, к-т;

ФО акт - фондоотдача активной части основных средств, руб./руб.

Для расчета их влияния можно использовать прием абсолютных разниц:

1. Изменение фондоотдачи ППОС за счет изменения отдачи активной части:

. (1.9)

Изменение фондоотдачи ППОС за счет изменения удельного веса активной части:

. (1.10)

Второй фактор является элементарным (простым) и не детализируется. Первый фактор - сложный, детализируется на ряд факторов и до сих пор нет единого подхода к формированию факторов ее изменения. Существует ряд методик анализа отдачи активной части основных средств основного вида деятельности. Рассмотрим, например, факторную модель по методике Савицкой Г. В. [16, с.361], которая имеет следующий вид:

, (1.11)

Где К - количество оборудования, ед.;

Тед - время работы единицы оборудования, час.;

СВ - среднегодовая выработка единицы оборудования, руб.;

ОП факт - среднегодовая стоимость активной части средств, руб.

Данную модель можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Объем производства продукции (работ, услуг) в предприятия зависит от изменения:

- -среднегодовой стоимости основных промышленно-производственных средств; - уровня фондоотдачи.

Для того, чтобы рассчитать влияние эффективности использования основных производственных средств на доходы используется следующая факторная

Модель [1, с.269]:

ВП = ОПФ х ФО, (1.12)

Где ВП - объем производства продукции (работ, услуг), руб.;

ОПФ - среднегодовая стоимость основных производственных фондов, руб.; ФО - фондоотдача основных производственных средств, руб./руб.

Изменение объема продукции (ВП) за счет изменения среднегодовой стоимости основных производственных средств определяется по формуле:

?П = (ОПФ1 - ОПФ0) х ФО0. (1.13)

Изменение объема доходов за счет изменения уровня фондоотдачи рассчитывается следующим образом:

? ВП = (ФО1- ФО0) х ОПФ1, (1.14)

Где ФО1 и ФО0 - фондоотдача отчетного и базового периодов.

Как известно, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Фондоотдача, как указывалось выше, определяется отношением товарной продукции к среднегодовой стоимости основных производственных средств. Л. Л. Ермолович [2, с.214], разделив числитель и знаменатель на среднегодовое количество рабочих, получила более содержательную кратную модель с другими факторными показателями: среднегодовой выработки продукции одним работником, характеризующей уровень производительности труда и фондовооруженности труда:

= ВП : ЧР = ГВ, (1.15)

ОПС : ЧР Фв

Где ВП - объем производства продукции, руб.;

ЧР - численность работников основной деятельности, чел.;

ОПС - среднегодовая стоимость основных средств, руб.;

ГВ - среднегодовая выработка продукции одним работником основной деятельности, руб.;

Фв - фондовооруженность труда, руб./чел.

Можно заметить, что на практике для преобразования одной и той же модели может быть использовано несколько методов. Например, для оценки деятельности предприятия важнейшее значение имеет показатель рентабельности производственных активов. Этот показатель может служить ориентиром для изучения спроса на продукцию.

Рентабельность производственных средств определяется как отношение прибыли отчетного периода к средней стоимости основных производственных средств и материальных оборотных средств. Этот же показатель можно оценить и по прибыли, остающейся в распоряжении предприятия. На изменение рентабельности производственных средств влияют изменения уровня фондоотдачи и оборачиваемости материальных оборотных средств, а также рентабельности (доходности) объема реализованной продукции. Для определения количественного влияния этих факторов В. И.Стражев [1, с.159] рекомендует следующую формулу:

Кр = Кq : [(1 : f) + (1 : Kобм)], (1.16)

Где Кр - общая рентабельность производственных средств;

Кq - рентабельность (доходность) реализованной продукции;

F - фондоотдача;

Kобм - оборачиваемость материальных оборотных средств.

Преобразовав данную формулу, можно определить влияние рентабельности производственных средств, оборачиваемости материальных активов, а также рентабельности продаж на изменение уровня фондоотдачи:

ФО = 1 : [(Кq : Кр) - (1 : Кобм)]. (1.17)

Таким образом, на основе вышеизложенных методик во второй главе работы дадим оценку состояния и эффективности использования основных производственных средств на ОАО "Мозырьсоль"

Похожие статьи

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Инвестиции - это специфическое экономическое понятие, которое стало широко использоваться в нашей стране с конца 80-х годов прошлого века. До этого...

-

Курсовая работа на тему "Вложение инвестиций в обновление основных производственных фондов предприятия" написана на материалах ОАО "Мозырьсоль". Первая...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

Основные фонды служат материально-технической базой производства, фундаментом его усовершенствования и развития. Этот процесс происходит как путем...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Как известно, основными источниками инвестиций являются собственные источники финансирования ОАО "Мозырьсоль", а именно нераспределенная прибыль и фонд...

-

Комплекс мероприятий направленных на обновление основных фондов Успешное функционирование основных фондов зависит от того, насколько полно реализуются...

-

В настоящее время в финансово-хозяйственной деятельности предприятия все большее значение приобретает анализ основного капитала, поскольку без этого...

-

Учет и оценка основных фондов позволяют судить об их количественной доли в общем, составе элементов предприятия. Суждение же о том, как хозяйствование...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется...

-

СОСТАВ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ. - Основной и оборотный капитал предприятия

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила....

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Организационно-экономическая характеристика предприятия МУП "Шумерлинское производственное управление Водоканал" одно из самых социально-значимых...

-

Ранее был предложен ряд мероприятий по увеличению эффективности основных средств, который включает замену оборудования, срок износа которого составил...

-

ВВЕДЕНИЕ - Оборотные средства в сфере деятельности предприятия НГДУ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность;...

-

Термин "оборотный капитал" (его синоним в отечественном учете - оборотные средства) относится к мобильным активам предприятия, которые являются денежными...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

По экономическому назначению амортизационный фонд должен аккумулировать финансовые ресурсы простого воспроизводства основных фондов, т. е. обеспечивать...

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

1. Андриянова И. В. Практические аспекты эффективного использования основных фондов в условиях рынка // Финансы.- 2010.- №2 С. 736. 2. Абрютина М. С.,...

-

Характеристика объекта исследования как экономического субъекта хозяйствования Объектом исследования в рамках анализа использования основных фондов...

-

Исходные данные для проведения данного анализа представлены в таблицах 10, 11. Определим влияние прибыли от реализации продукции, работ, услуг и объема...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Состав и классификация основных средств, Состав основных средств - Аренда основных средств

Состав основных средств Для производственной деятельности предприятиям необходимы основные средства (средства труда). Они многократно участвуют в...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

Выводы и предложения, Выводы - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Выводы В результате проведения анализа финансовых итогов деятельности организации по новейшим методикам, взятым из специализированных литературных...

-

Заключение - Оборотные средства предприятия

Основные и оборотные средства - это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной...

ИНВЕСТИЦИИ В ПРОЦЕССЕ ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ, Механизм и источники воспроизводства основных средств - Вложения инвестиций в обновление основных производственных фондов предприятия на примере ОАО "Мозырьсоль"