Факторы, влияющие на валовый доход - Валовый доход предприятия

Традиционный экономический подход к классификации доходов предусматривает разделение всех доходов на четыре основных группы:

- 1) доходы от реализации товаров и платных торговых услуг; 2) доходы от реализации продукции неторговой деятельности; 3) доходы от реализации другого имущества; 4) доходы от внереализационных операций. 1. Доходы от реализации товаров и платных торговых услуг являются основным видом доходов торговых предприятий, непосредственно связанных с отраслевой спецификой их деятельности. В их состав входят доходы как от розничной, так и от оптовой реализации товаров. Источником формирования доходов от реализации товаров является торговая надбавка (торговая наценка), выступающая как разница между продажной и покупной ценой реализуемых товаров. 2. Доходы от реализации продукции неторговой деятельности формируются за счет реализации товаров, работ и услуг вспомогательных и обслуживающих производств торговых предприятий, если эти производства не имеют отдельного баланса (например, реализация транспортных услуг сторонним предприятиям автотранспортом торгового предприятия). 3. Доходы от реализации другого имущества формируются за счет выручки от продажи отдельных видов основных фондов, нематериальных активов, ценных бумаг, валютных ценностей и других видов материальных и финансовых активов торгового предприятия. 4. Доходы от внереализационных операций формируются за счет поступления средств, не связанных непосредственно с реализацией товаров и платных торговых услуг, другой продукции или имущества торгового предприятия.

Основу формирования дохода торговых предприятий (а на многих торговых предприятиях - единственный источник его формирования) составляют доходы от торговой деятельности, поэтому в процессе управления доходами на предприятии им отводится главная роль. Валовой доход торгового предприятия от реализации - это разница между денежной выручкой от реализации товаров и их покупной стоимостью [7, с. 68].

Торговая надбавка является основным источником формирования валового дохода. Будучи ценой сферы торговли, надбавки формируются в соответствии с общим механизмом ценообразования. На их величину оказывают влияние характер услуг, специфика деятельности, ценовая политика предприятия (фирмы), правительственная политика, проводимая в сфере обмена, спрос и предложение на торговые услуги, конкуренция, уровень издержек обращения, стратегические целевые критерии, принятые предприятием на данный период функционирования.

Основные требования, предъявляемые к обоснованности торговых надбавок, заключаются в следующем: они должны создавать условия для прибыльной работы торгового предприятия; отражать специфику реализации отдельных товаров, стимулировать эффективное использование имеющихся ресурсов, учитывать территориальное размещение производства (поставщиков) и пути продвижения отдельных товаров к потребителю, способствовать сокращению перевозок продукции от места производства до потребления, содействовать упрощению практики расчетов и совершенствованию отношений торговых предприятий между собой, с предприятиями других отраслей деятельности, с банками, финансовыми и налоговыми органами.

При определении размера торговой надбавки необходимо получить ответ на четыре вопроса:

- 1. Почему этот товар будут покупать в вашем магазине? 2. На какую сумму и в каком количестве можно продать этот товар при такой цене и таком размере торговой надбавки? 3. Как будут меняться цены в будущем с учетом инфляции и жизненного цикла товара? 4. Какую прибыль принесет товар магазину (базе, столовой)?

Выбор модели расчета уровня торговой надбавки определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по данной группе (подгруппе, виду) товаров:

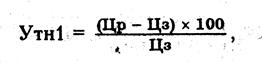

А) при ориентире ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки принимается уровень цены товара, приемлемый для соответствующих категорий покупателей. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид (1.1):

(1.1)

Где Утн1 -- уровень торговой надбавки к цене закупки товара в % (первая модель расчета);

Цр -- уровень цены реализации товара, приемлемый для конкретной категории покупателей;

Цз -- цена закупки единицы товара у поставщика;

Б) при ориентире ценовой политики на текущие затраты базовым элементом расчета уровня торговой надбавки принимается сумма издержек обращения, приходящаяся на единицу реализуемого товара. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид (1.2 и 1.3):

(1.2, 1.3)

Где Утн2 -- уровень торговой надбавки к цене закупки товара в % (вторая модель расчета)

ИО - средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

П -- расчетная сумма прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

Снд -- ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

Уп -- уровень прибыли к издержкам обращения, в % (обычно устанавливается единым по товарам с данной ориентировкой ценовой политики);

Цз -- цена закупки единицы товара у поставщика;

В) при ориентире ценовой политики на прибыль базовым элементом расчета уровня тортовой надбавки принимается целевой уровень рентабельности издержек обращения (определяемый отношением целевой суммы прибыли к плановой сумме издержек обращения предприятия, в %). В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид (1.4 и 1.5):

(1.4,1.5)

Где УтнЗ -- уровень торговой надбавки к цене закупки товара, в % (третья модель расчета);

ЦП -- расчетная сумма целевой прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

ИО -- средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

Снд -- ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

УРц -- средний по предприятию целевой уровень рентабельности издержек обращения, в %;

Цз -- цена закупки единицы товара у поставщика.

Для действующего предприятия объем товарооборота, обеспечивающий безубыточную деятельность, может быть рассчитан исходя из следующего равенства (1.6):

ВД-НДС-ИО=0; (1.6)

Где ВД -- сумма валового дохода, руб.;

НДС -- сумма налога на добавленную стоимость, руб.;

ИО -- сумма издержек обращения, руб.;

Или (1.7):

У тнф*Т min-(У тнф*Т min)*С ндс-(У перм. ф*Т min+ИО пост. ф) = 0, (1.7)

Где Т min -- минимальный объем товарооборота, обеспечивающий торговому предприятию безубыточную работу, руб.;

У тнф - фактический средний уровень торговой надбавки (выраженный десятичной дробью);

С ндс -- расчетная ставка налога на добавленную стоимость (выраженная десятичной дробью);

У перм. ф -- фактический уровень переменных издержек обращения (выраженный десятичной дробью);

ИО пост. ф. -- фактическая сумма постоянных издержек обращения, руб.

Минимальный средний уровень торговой надбавки определяется по формуле (1.8):

У тн min = У иоф / (1 - С ндс), (1.8)

Где У тн min - минимальный уровень торговой надбавки (выраженный десятичной дробью);

У иоф - фактический уровень издержек обращения (выраженный десятичной дробью),

С ндс -- расчетная ставка налога на добавленную стоимость (выраженная десятичной дробью).

Похожие статьи

-

Валовый доход предприятия и особенности его формирования Основой жизнедеятельности предприятий и отраслей является создаваемая в них добавленная...

-

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи прибыли с объемом реализации продукции, доходов и издержек...

-

В России НДС был введен 1 января 1992 года и с тех пор регулируется главой 21 Налогового кодекса РФ. Аппарат администрирования, а также основные правила...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Введение - Валовый доход предприятия

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной, по-новому поставил вопрос о методах ведения экономики...

-

Заключение. - Доход, прибыль и рентабельность предприятия

Доходы -- важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

.2 Факторы, влияющие на организацию финансов предприятий. - Прибыль и рентабельность

На организацию финансов предприятия оказывает влияние два фактора: организационно-правовая форма хозяйствования и отраслевые технико-экономические...

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Сущность дебиторской и кредиторской задолженности предприятия Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Финансово-экономическая деятельность ЗАО "Танита" Анализ эффективности коммерческой деятельности малого предприятия в курсовой работе мы проследим по...

-

Налоговый агент - в российском налоговом законодательстве лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и...

-

Доходы коммерческой организации - Финансы коммерческой организации

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов...

-

Функции прибыли, Виды прибыли их состав - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции. В современной экономической науке не сложилось единого...

-

Динамика основных параметров бюджетной системы Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов характеризуется некоторой...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Виды прибыли - Формирование финансовых результатов предприятия

Рисунок 1. Процесс формирования прибыли В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация...

-

Анализ маркетинговой деятельности предприятия - Анализ финансового состояния предприятия

Непременным условием эффективного функционирования предприятия является использование инструментов маркетинга в условиях рынка. Маркетинг представляет...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12. Как показывают данные табл. 12, в...

-

Введение - Разработка бюджета доходов и расходов предприятия

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития....

-

Верно. Доходность входит в число показателей эффективности и используется в данной книге применительно к финансовым активам и капиталу. Это относительный...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Показатели рентабельности, их расчет и методы анализа. - Доход, прибыль и рентабельность предприятия

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных...

-

Исследуемая тема была изучена во многих зарубежных работах и публикациях. Отечественной литературы, напротив, оказалось всего несколько. Общую...

-

Ценовая политика предприятия - Управление ценами на предприятии

Одним из важнейших элементов ценовой политики предприятия выступает определение базовой цены реализации товара. Она редко равна фактической рыночной цене...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

Факторы, определяющие дивидендную политику - Дивидендная политика предприятия

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе...

-

Существующий порядок налогообложения физических лиц определяется законом Российской Федерации от 7 декабря 1991 года "О подоходном налоге с физических...

-

Заключение - Разработка бюджета доходов и расходов предприятия

Данную курсовую работу мы разработали на основе двух неотъемлемых частей : теоретическая и практическая части. После исследования теоретической части...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

Налогообложение предприятие экономика Регулирующая роль налогов особенно ярко проявляется при использовании налоговой политики в качестве фактора...

-

Рыночные показатели - Диагностика предприятия с помощью финансовых коэффициентов

Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его потенциальных инвесторов. Главный интерес для...

-

Показатели обслуживания долга - Диагностика предприятия с помощью финансовых коэффициентов

Показатели обслуживания долга. Какой бы коэффициент из характеризующих структуру капитала мы ни выбрали, анализ доли заемного капитала, по сути, остается...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Заключение - Дивидендная политика предприятия

В ходе работы были рассмотрены основные вопросы, связанные с процессом выбора и формирования дивидендной политики предприятия. Можно сделать следующие...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

Факторы, влияющие на валовый доход - Валовый доход предприятия